双噪声统计分析下的企业绩效与其研发投入关系研究

2020-07-14 16:49王晓光张东生牛雪芝

河北工业大学学报(社会科学版) 2020年2期

王晓光 张东生 牛雪芝

摘 要: 以International Business Machines Corporation(简称IBM)为研究样本,将非平衡统计理论及其朗之万方程运用到经济学领域,将企业看作经济学领域的非平衡系统,企业内部各种元素之间的相互作用看作是白噪声,企业外部因素对系统作用看作是色噪声,建立该领域的双噪声驱动下的广义朗之万方程。以该企业年报数据为原始数据,方程求解出企业研发投入与其绩效的统计关系。其统计关系表明企业绩效与研发投入呈非线性关系,并与企业绩效与研发投入的实际相吻合。

关键词:研发投入;企业绩效;非平衡统计;朗之万方程

中图分类号:F27 文献标志码:A 文章编号:1674-7356(2020)-02-0027-05

引言

企业研发能力的强弱决定了企业在未来发展中是否具有创新力和竞争力,而研发投入是企业创新的源泉和动力,研发投入与企业绩效紧密相关。加强研发投入与企业绩效关系的研究,可以让企业提高创新能力,降低成本,进而达到提升企业绩效的目的。因此有关企业绩效与研发投入的内在关系在经济行为中显得越来越重要,很有必要以全新角度深入研究与探索。

经济学的分析方法,是从一般均衡到对策均衡,从静态均衡到动态均衡。非均衡学派认为的“非均衡”是外生的非均衡,是均衡中的一种特殊情况,其分析方法也是建立在均衡分析基础上的。现有经济学理论的基石是“均衡”,可是“均衡”是一种理想状态,现实世界是非均衡的[1]。传统的经济学领域中,充满了复杂无规的随机现象,这些现象体现了系统内部的随机性和无序性。经济系统是一个多目标、多变量的综合体,具有多层次、多形式和多功能性,是一个典型的非平衡开放系统,这造就了经济系统的复杂性[2]。经济系统是一个复杂的系统,经济系统内部各要素之间,子系统之间相互作用,经济过程中呈现出复杂多变的非线性关系。一方面,传统的经济学理论对于复杂的非线性关系解释起来非常困难,在对经济系统的随机性和复杂性进行深入研究的基础上,一部分专家学者们认为传统经济学中的统计方法和模型难以直观全面地反映市场自身的特点。另一方面,经济学自马歇尔之后,无论在研究的问题还是研究的手段上,更像自然科学那样具备科学主义特性,与其他社会科学相比,经济学的概念更明晰,并具有较强的可分析性。基于此,非平衡统计理论开始被引入经济领域,来阐释经济领域中的非平衡现象。

一、相关文献综述

国内外对于研发投入与企业绩效之间关系的研究很多,结论也不尽相同。部分学者支持研发投入与企业绩效之间是显著的正相关关系:Brand以美国111家大型公司为研究样本,通过建立联立方程检验样本企业在1950至1965年间研发投入与利润之间的关系,结果表明研发投入与企业绩效之间是显著的正相关关系[3];Kuen-Hung Tsai和Jiann-Chyuan Wang以台湾企业为研究样本,通过实证研究发现,研发投入对企业绩效有积极的正向影响,研发支出费用与公司股票价格正相关[4];Ren和Eisingerich发现受到国际化趋势影响的中小企业,它们的企业绩效受到研发投入的影响,研发投入的增长会对企业绩效产生积极的影响[5]。

另有学者认为研发投入虽具有潜在的收益性,但是具有风险性,可能会导致无效投资:Mank 和Nystrom对计算机行业进行研究得出结论,研发创新会增加财务投入,所耗费的资源会减少股东收益回报,也就是说研发投入与企业绩效之间是负相关关系[6];王建华、王海云选取我国的电子行业,医药行业,化学制药业三个行业中的部分企业作为研究样本,三种行业的共同特点是企业研发投入比较高,通过研究发现企业研发投入增长比与企业的销售收入存在一定的负相关[7];Rubin以258家美国企业为研究对象,通过对这些企业专利和财务数据的分析,发现这些企业研发投入与企业的财务绩效之间基本不相关[8]。G Bittazzi、G Dosi、M Lippi以全球知名制药公司作为样本进行统计研究,结果显示从事研发投入的公司其企业财务绩效并不是很突出,因此总结出这些公司研发投入与绩效不存在显著相关[9];Fortune等通过研究发现创新成果在研发投入对企业财务绩效影响方面起到了重要的中介作用,企业进行研发活动产生成果从而转化为经济收益如果不是很好,那单纯增加研发投入来提高企业绩效作用是有限的[10]。

由上可见,学术界对于研发投入与企业财务绩效之间的相关性研究成果尚未形成一致看法。如何准确分析两者之间的关系,发现它们两者之间蕴含的统计规律,我们可以借鉴非平衡统计理论分析研究经济学中非平衡系统。

二、经济领域中的非平衡系统

净资产收益率(ROE)代表企业绩效,是通过杜邦分析法计算得出的衡量企业财务绩效的一个综合性指标。企业绩效代表的是企業的成长和盈利能力,净资产收益率能够体现企业获取净收益的能力和效率,能够直接说明企业的盈利水平,间接反映出企业管理层对于财务控制和资产管理的运作能力,通过对ROE指标的分析,可以综合衡量企业的成长和盈利前景。图(3)中,黑色实线图是实验拟合曲线;黑色散点图是用朗之万方程的蒙特卡罗方法模拟的点所绘制;散点图是理论拟合曲线。企业研发投入与企业绩效的关系是随着研发投入的增大呈现出非线性关系,并不是单一的正相关,或者负相关。

五、结论分析

根据郎之万方程计算得出来的研发投入与企业绩效之间的理论曲线与企业实际的研发投入企业绩效实验曲线相比较,说明:

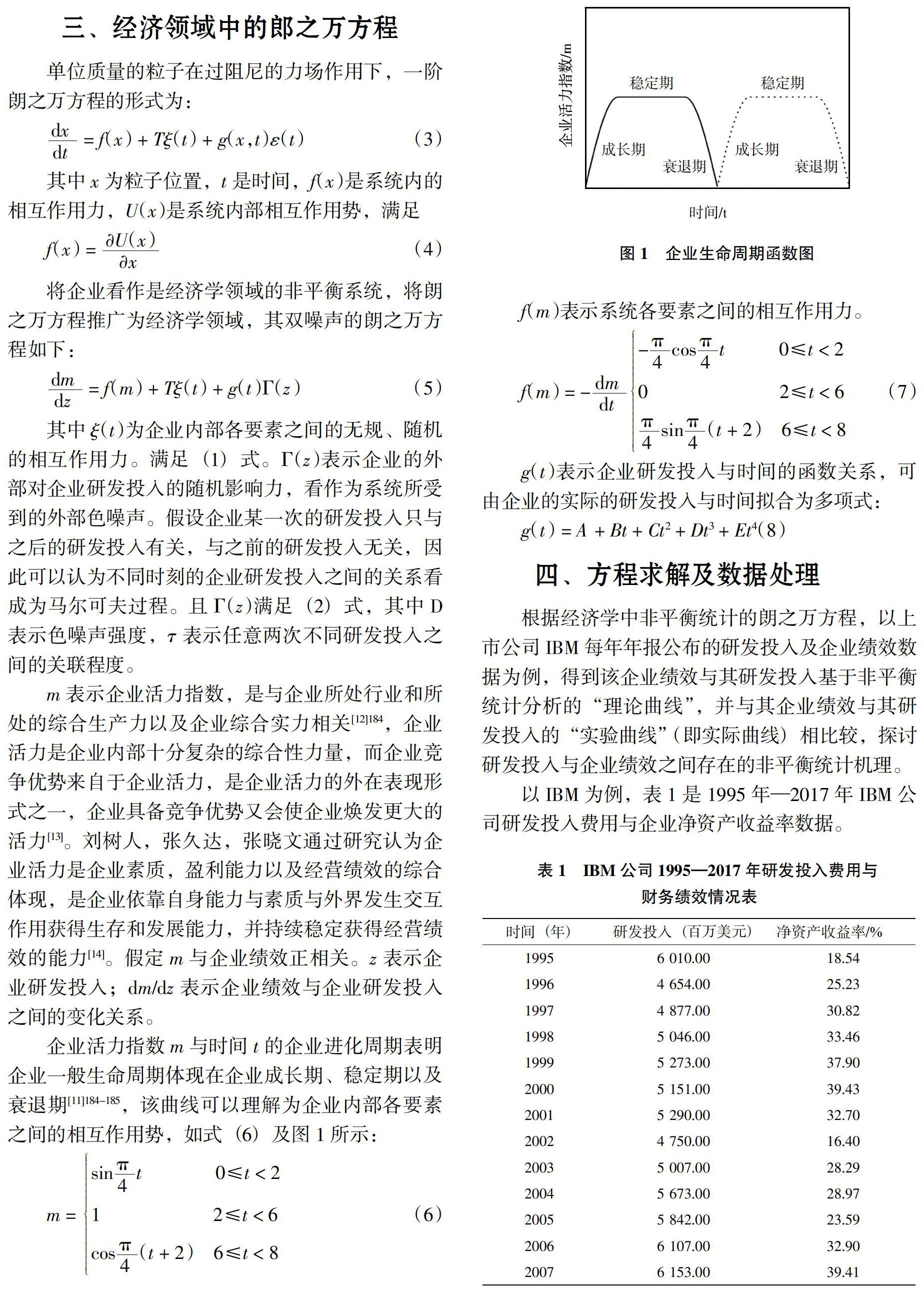

(1)随着企业研发投入的增加,企业绩效并不是单调增加的,而是呈现非线性的变化关系。研发投入与企业绩效之间在某阶段呈现正相关,在某阶段呈现负相关。其原因之一可能为企业新的创新技术或高科技项目的启动运行存在着一定的滞后响应,以至于负相关与正相关交替出现;

(2)企业持续不断的增加研发投入以及长期注重创新能力提高,那么企业绩效及发展的总体趋势是良性向好的。当两者关系出现负相关的时期,企业应继续保持研发投入的高位运行,以克服滞后效应的影响,促使企业良性发展;

(3)值得指出的是理论曲线是应用经济学非平衡经济系统的概念,并借以求解广义朗之万方程“计算”得出的,其结果与研发投入与企业绩效实际存在数据定性吻合,说明非平衡统计理论在经济学领域可反映出一定的客观规律;

(4)实验曲线与理论曲线并未完全重合,表明企业绩效不是仅仅受到研发投入唯一指标的影响,市场形势的变化,企业外部竞争对手的压力,企业内部资产负债率的变动,都有可能对企业的财务绩效产生影响。此外,应用郎之万方程产生的计算误差也是其中原因之一。

本文应用非平衡统计理论对企业研发投入及其绩效进行了分析和研究,得到了初步结果。这是非平衡统计理论在经济领域运用的一次有益探索。由于在经济学领域存在着大量的随机问题,尝试运用非平衡统计理论来探索解决一些实际问题有着理论价值和现实意义。

[参考文献]

[1] 丁小弢. “复杂经济学”简介[DB/OL]. [2019-12-10]. https://zhuanlan.zhihu.com/p/96596529.

[2] 谢力,魏汝祥,尹相平. 从经济系统的复杂性看现代经济学理论的发展[J]. 湖北经济学院学报,2008(03):40-43+69.

[3] Branch B. Research And Development Activity and Profitability: A Distributed Lag Analysis[J]. Journal of the Political Economy,1974(5):999-1011.

[4] Tsai K H,Wang J C. R&D Productivity and the Spillover Effects of High-tech Industry on the Traditional Manufacturing Sector: The Case of Taiwan[J]. The World Economy,2004,27(10): 1555-1570.

[5] Ren S C,Eisingerich A B,Tsai H T. How do Marketing,Research and Development Capabilities,and Degree of Internationalization Sy-nergistically Affect the Innovation Performance of Small and Medium-sized Enterprises(SMEs). A Panel Data Study of Chinese SMEs[J]. International Business Review,2015,24(4):642-651.

[6] Mank D A,Nystrom H E. Decreasing returns to shareholders from R&D spending in the computer industry[J]. Engineering Management Journal,2001,13(3):3-8.

[7] 王建華,王海云. 关于研发投资“加速化陷阱”的实证分析[J]. 国际贸易问题,2005(11):97-102.

[8] Rubin D B. For Objective Causal Inference,Design Trumps Analysis[J]. The Annals of Applied Statistics,2008,2(3):808-840.

[9] Bottazzi G,Dosi G,Lippi M. Innovation and Corporate Growth in the Evolution of the Drug Industry[J]. International Journal of Industrial Organization,2001,19(7):1161-1187.

[10] Fortune A,Shelton L. R&D Effort,Effectiveness,and Firm Performance in the Pharmaceutical Sector[J]. Journal of Business and Management,2012,18(1):97-115.

[11] 达魔达尔·N·古扎拉蒂. 计量经济学基础[M]. 第四版,中国人民大学出版社,2005,4:752-753.

[12] 吴桂宣. 企业衰退进化生命周期模型[J]. 中国水运,2007(9):184-185.

[13] 迈克尔·波特. 竞争优势[M]. 北京:中国财政经济出版社,1988:61-80.

[14] 刘树人,张久达,张晓文. 中国企业活力定量评价[M]. 北京:中国国际广播出版,1995:3-15.

Abstract: Taking IBM as the sample, this paper applies non-equilibrium statistical theory and Langevin equation to economic research and views enterprises as non-equilibrium systems in the field of economics. The interaction among various elements within the enterprise can be regarded as white noise. The effect external factors exert on the system of enterprise can be regarded as color noise. Based on the above mentioned conditions, a generalized Langevin equation driven by double noise in economic field is established. With the enterprise annual report data as the raw data, the statistical relationship between R&D investment and enterprise′s performance is solved with Langevin equation. It suggests that there is a non-linear correlation between enterprise performance and R&D investment, which agrees with the actual situation.

Key words: R&D; enterprise performance; non-equilibrium statistics; Langevin equation

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年29期)2016-07-19