中央财政支持对社会组织绩效影响研究

2020-08-06 14:56陈晓春刘娅云

湖南大学学报(社会科学版) 2020年4期

陈晓春 刘娅云

[摘 要] 以2013-2018年獲得中央财政支持社会组织参与社会服务项目的59个社会组织为样本,本研究基于两阶段DEA模型对样本社会组织的筹资绩效与公益绩效进行测算,分析检验中央财政支持对样本社会组织筹资绩效与公益绩效的影响。结果表明,中央财政支持对样本社会组织受资助当年及次年筹资绩效均产生显著的正向影响;中央财政支持对样本社会组织受资助当年公益绩效产生显著的正向影响,但未对次年公益绩效产生显著影响。

[关键词] 中央财政支持;社会组织绩效;两阶段DEA;信号理论;公共价值管理理论

[中图分类号] F275 [文献标识码] A [文章编号] 1008—1763(2020)04—0057—08

Impacts of Central Financial Support

on Social Organization Performance

——Based on the Two-stage DEA Model

CHEN Xiao-chun1, LIU Ya-yun2

(1.School of public administration, Hunan University, Changsha 410082,China;

2.Business School, Hunan University, Changsha 410082, China)

Abstract:By using 59 social organizations supported by the central government's financial support for social organizations participating in social service projects from 2013 to 2018 as sample, the sample social organization's financing performance and public welfare performance are measured, and the impact of central financial support on the sample social organization's financing performance and public welfare performance is analyzed and tested.The results show that the central financial support has a significant positive impact on the funding performance of the sample social organizations in the current year and the following year; the central financial support has a significant positive impact on the public welfare performance of the sample social organizations in the current year, but not on the following.

Key words:central financial support; social organization performance; two-stage DEA; signal theory; public value management

一 引 言

社会组织在国内社会治理创新和国际社会中都发挥着日益重要的作用,成为国内外公共服务和公共产品供给必不可少的主体[1][2],我国政府对社会组织的培育和发展也日益重视。[3]党的十八大报告中明确指出,加强和创新社会管理,需强化人民团体在社会管理和服务中的职责,引导社会组织健康有序发展。[4]从2012年起,中央财政安排专项资金,以资金补助方式引导和支持社会组织参与社会服务,出台“中央财政支持社会组织参与社会服务项目”(后简称“中央财政支持项目”),在促进社会组织整体发展的背景之下,目前该项目仍在持续之中。与此同时,作为中央层面进行的一次改革实验,[5]中央财政支持项目运行的实际效果,也将为后续同类项目的实施提供参考与借鉴。

然而,政府资助对社会组织发展的实际影响并不明确。依据已有关于政府资助对社会组织发展影响的研究成果,政府资助对社会组织可能产生的实际影响,至少可被归为三类:一是挤出效应,即政府资助社会组织会挤出公众对社会组织的捐助,也包括主要的政府资助会挤出次要的政府资助,从而使得政府资助对社会组织产生与预期相悖的实际效果[6][7][8];二是挤入效应,即政府资助作为一种合法性认证的声誉象征,受政府资助的社会组织,更能够吸引社会公众的社会捐助,从而使得政府资助对社会组织的发展产生正向推动作用;[9][10]三是混合效应,即政府资助对社会组织产生的影响既会产生挤出效应,也会产生挤入效应,甚至不同政府资助情况在一个社会组织身上会出现两种现象兼容的情况。[11][12][13]换言之,中央财政支持作为政府资助的一种特定形式,中央财政支持项目能否达到有效促进社会组织健康有序发展之目的,需要结合实践数据进行检验。

基于此,在当前中央财政支持项目实际运行效果尚未得到有效检验的情况下,本文试图结合公共价值管理理论、信号理论和资源依赖理论,检验分析中央财政支持对社会组织筹资绩效和公益绩效的影响,用以明确中央财政支持项目的实际运行效果,并在此基础上明确中央财政支持对社会组织发展的影响路径与机制。

二 理论分析与研究假设

(一)中央财政支持与社会组织筹资绩效

Heute研究发现政府资助社会组织,特别是年轻的社会组织,就像信号一样能够激励更多的社会公众向受资助的社会组织捐款。[14]中央财政支持不仅是中央层面的资金资助,对社会组织而言更是一种国家级的荣誉[15]。同时,获得该资助的社会组织需要通过激烈的竞争从全国众多竞争对手中脱颖而出,也意味着它获得了国家的肯定和同行业内社会组织的认可,强化了社会组织的合法性,提升了该社会组织行业的认可度和社会公信力。故而,相对于地方财政资助,中央财政支持具有更强的政治信号。[16]

因此,社会组织获得中央财政支持即可认为是一种强有力的政治信号,该信号向各地政府官员和社会各界明确了中央政府对社会组织的认可。關注社会组织发展的各地政府官员和社会各界作为信号接收者,[17]会将是否获得中央财政支持作为一种显性或隐性的合法性参考标准,使得中央财政支持成为社会组织的无形竞争优势,以便其更好地获取其他的制度资源、物资资源和资金资源等。企业在寻找适合承接其企业社会责任项目的社会组织合作伙伴时,也会将获得中央财政支持作为综合实力较强的信号;[18]公众在面对众多募捐对象时,获得中央财政支持能够成为社会组织综合实力强和可靠性高的重要识别标志,从而影响捐赠者的行为判断。[19]

此外,中央财政支持所赋予受资助社会组织的合法性地位,应当具有一定的持续性。基于现阶段我国社会组织所处的发展环境以及政府对于社会组织的管理与引导方式,[20]该种合法性地位的赋予甚至可能在没有其他负面因素介入的情况下具有永久性。并且,中央财政支持作为社会组织筹资所得的一部分,对于社会组织受资助当年的筹资绩效而言,单纯的中央财政支持金额本身必然会提升受资助社会组织当年的筹资绩效。也即受资助社会组织的筹资绩效提升是否具有持续性,同样也是检验其筹资绩效提升是否真正源自于中央财政支持所提供的合法性地位的有效依据。

综上所述,本文从信号理论视角提出中央财政支持对受资助社会组织筹资绩效产生影响的研究假设如下。

研究假设1:中央财政支持对于受资助社会组织的筹资绩效具有正向影响作用。

为进一步检验该正向影响作用是否具有持续性,本文将研究假设1进一步细化,即:

研究假设1a:中央财政支持对于受资助社会组织的当年筹资绩效具有正向影响作用。

研究假设1b:中央财政支持对于受资助社会组织的次年筹资绩效具有正向影响作用。

(二)中央财政支持与社会组织公益绩效

中央财政支持的目的是通过财政支持手段引导社会组织发展,实现项目的示范效应,形成长效机制,实现政府与社会组织的良性互动,促进国家的战略发展。而达到中央财政支持项目示范效应的直接目的,则要求社会组织提升其公益绩效,且只有保持公益绩效的持续提升才能够增加其再次获得中央财政支持的机会。与此同时,政府的理念和价值与社会组织所追求的价值和使命在公共服务供给领域具有高度相似性。[21][22]社会组织是政府实现公共产品和服务供给、公共价值创造和实现的最佳合作伙伴。并且,我国社会组织并非建立在成熟的公民社会基础之上,其发展空间更多是来自政府所让渡的公共空间。[23]它们大多独立性不强,需要依赖政府以获取更多制度资源才能够充分发展,而这些资源是政府所独有的;对于政府而言,社会组织的专业化水平、以公共价值为导向的非营利性特点,也是其他组织所不具备的独有资源,资源的重要性和不可替代性对合作会产生重要影响。[24]因此,基于共同的价值追求和彼此独有的资源特性,社会组织和政府之间的合作才能可持续发展。[25]我国政府希望能够通过社会组织来提供稳定可靠的社会公共服务供给,实现社会公共服务网络化供给和推进社会公共服务供给制度改革。[26]而在面临公信力危机的社会背景下,[27][28]我国社会组织更希望获取更高质量的政府资源以提升其竞争优势和合法性地位,从而获取更多的资源以实现组织自身使命。

四 实证分析

(一)描述性分析

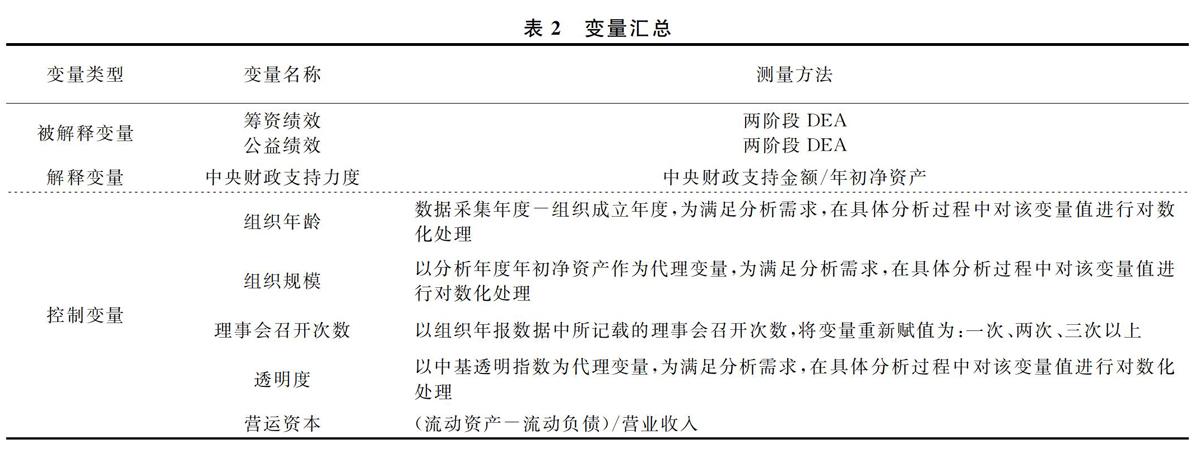

依据前文所构建的社会组织两阶段DEA模型,本文使用matlab R2017软件计算样本基金会的两阶段绩效,且在测算社会组织效率之前使用除以指标内最大值的方法对各指标数值予以标准化。从表3中描述性统计结果显示总体平均值来看,本次所选取的基金会无论是在筹资阶段还是在公益活动阶段的绩效表现均不高。并且,筹资绩效最小值为0,说明个别基金会在部分年份中完全没有捐赠收入。关于其他变量的描述性分析结果则显示,中央财政支持力度的均值较低,说明中央财政支持力度相对较低。社会组织的组织规模、透明度以及营运资本的各项描述性数据则可以表明,本次选取的基金会在规模、透明度以及营运资本方面的差异性较为明显。

(二)相关性分析

表4呈现了本文实证分析所涉及变量的相关性系数矩阵。从表中的相关性检验结果来看,中央财政支持力度与筹资绩效以及公益绩效均在不同显著性级别上存在一定的相关性,这也初步验证了本文关于中央财政支持力度与社会组织绩效的主要研究假设。其他自变量,除透明度以外,均与筹资绩效或公益绩效中的一种存在不同程度的显著相关性,说明本文选取的控制变量较为合理。同时,除筹资绩效与公益绩效两个被解释变量以外,其他自变量之间虽然有部分自变量存在显著相关性,但从具体的相关系数来看,存在相关性的自变量之间的相关系数均值均不高,说明本文后续研究的回归分析模型中的变量不存在显著的多重共线性问题。

(三)假设检验分析

前文关于变量的描述性分析已明确了本文所选取变量的基本信息,相关性分析已表明本文所选变量满足回归分析的基本要求。因此,考虑到被解释变量的取值范围,本节主要适用tobit模型对研究变量进行回归分析[32],以检验前文构建的理论模型及所提出的研究假设。

1.中央财政支持对社会组织筹资绩效的影响

对于中央财政支持与社会组织筹资绩效影响的检验,本文使用中央财政支持力度与中央财政支持力度一阶滞后变量分别作为解释变量,对于控制变量理事会召开次数,分别生成一次理事会、两次理事会、两次以上理事会三个虚拟变量,并以两次理事会作为参考变量,将其余两个虚拟变量放入模型进行回归分析。

如表5所示,模型(1)为以中央财政支持力度作为解释变量的tobit回归分析结果,模型(2)为以中央财政支持力度一阶滞后变量作为解释变量的tobit回归分析结果。模型(1)的回归结果表明,中央财政支持力度与筹资绩效呈显著正相关,即中央财政支持对社会组织当年筹资绩效体现出较为明显的正向影响,且影响系数明显大于其他变量。模型(1)的控制变量中,组织年龄、组织规模以及理事会召开次数均对当年筹资绩效产生了显著影响。模型(1)log likelihood=-51.974521,Wald chi2=34.71,且Prob>chi2小于0.001,说明模型(1)的拟合程度较好。模型(2)的回归结果表明,中央财政支持力度一阶滞后变量对筹资绩效同样存在较为明显的正向影响,且其影响系数同样明显大于其他变量,该结果表明中央财政支持对于社会组织次年的筹资绩效产生了影响。模型(2)的控制变量中,组织规模以及理事会召开次数也对筹资绩效产生了显著影响。模型(2)log likelihood=-51.04131,Wald chi2=21.2,Prob>chi2小于0.05,说明模型(2)的拟合程度同样较好。

综合以上对回归结果的分析,可以得知,本文研究假设1a得到验证,即中央财政支持对受资助社会组织当年筹资绩效具有正向影响作用;本文研究假设1b得到验证,即中央财政支持对受资助社会组织次年筹资绩效具有正向影响作用。据此可以得知,本文研究假设1得到完全验证,即可得出以下结论:

中央财政支持对于社会组织筹资绩效具有明显的提升作用,即中央财政对于社会组织的支持力度越大,社会组织的绩效表现越好,且该中央财政支持对于受资助社会组织筹资绩效的提升作用具有持续性。

2.中央财政支持对社会组织公益绩效的影响

中央财政支持与社会组织公益绩效的相关性分析,同样可以构建两个模型,即模型(3)与模型(4)。其中,模型(3)使用中央财政支持力度作为解释变量,而模型(4)则以中央财政支持力度的一阶滞后变量作为解释变量。与此同时,基于社会组织筹资绩效与公益绩效的本质性差异,结合前文对于公益绩效特殊性控制变量的选取,对中央财政支持与社会组织公益绩效进行相关性分析,除将企业年龄、企业规模以及理事会召开次数作为控制变量外,还应加入营运资本作为社会组织公益绩效分析的控制变量。

如表6所示,模型(3)为以中央财政支持力度作为解释变量的tobit回归分析结果,模型(4)为以中央财政支持力度一阶滞后变量作为解释变量的tobit回归分析结果。模型(3)的回归结果表明,中央財政支持力度与公益绩效呈显著正相关,即中央财政支持对社会组织当年公益绩效体现出较为明显的正向影响,且影响系数明显大于其他变量。在模型(3)的控制变量中,组织年龄与营运资本对当年筹资绩效产生了显著性影响。模型(3)log likelihood=-10.172382,Wald chi2=16.30,且Prob>chi2小于0.05,说明模型(3)的拟合程度较好。在模型(4)的回归结果表明,中央财政支持力度的一阶滞后变量与公益绩效不存在显著相关性,即中央财政支持对社会组织次年的公益绩效没有产生显著性影响。模型(4)的控制变量中,社会组织年龄、社会组织规模、理事会次数以及营运资本均在不同程度上对公益绩效产生了显著性影响。模型(4)log likelihood=-10.8846,Wald chi2=16.30,且Prob>chi2小于0.1,说明模型拟合程度较好。

綜合以上回归结果可以得知,本文所提出的研究假设2a得到验证,即中央财政支持对受资助社会组织当年公益绩效具有正向影响作用;本文所提出的研究假设2b未得到验证,即中央财政支持对受资助社会组织次年公益绩效不具有正向影响作用。

据此可以得知,本文研究假设2未得到完全验证,即可得出以下结论:

中央财政支持对于社会组织受中央财政支持当年的公益绩效具有明显的提升作用,即中央财政对于社会组织的支持力度越大,社会组织的绩效表现越好。但中央财政支持对于社会组织公益绩效的提升作用仅限于受资助当年,即中央财政支持对于社会组织公益绩效的提升不具有持续性。

五 结论与政策建议

本研究通过对2013-2018年受到中央财政支持的59个基金会进行两阶段绩效测算并进行回归分析得知,受资助社会组织不仅在受资助当年筹资绩效方面得到显著提升,且其筹资绩效的提升具有持续性,说明捐赠者在社会组织受到中央财政支持后提升了其对于该社会组织的捐赠意愿,即提升了对受资助社会组织的认可程度。申言之,中央财政支持确实在一定程度上提高了受资助社会组织的合法性地位。受资助社会组织虽然在受到中央财政支持当年表现出公益绩效提升,但其次年的公益绩效并未受到中央财政支持的影响。基于相关文件之规定,中央财政支持项目的资金使用受到严格的管理与限制,尤其在资金的使用进度方面作出了较为严格的限定,即要求社会组织在项目立项后的本年度内完成项目的执行。由于在本文所构建的DEA模型中,资金使用情况属于公益绩效考核的重要维度,在规范性文件严格控制资金使用进度的情况下,对于中央财政支持经费的完全使用,理应在一定程度上提升社会组织的公益绩效,但该种对于公益绩效的提升应当仅限于受资助当年。据此说明,由于中央财政支持对于受资助社会组织的公益绩效提升不具有持续性,即可在一定程度上认为:受资助社会组织从事公益活动方面的积极性与能力并未得到本质上的提升,而是单纯地提升了社会组织受资助当年的资金使用效率。

公益绩效的提升取决于社会组织在接受中央财政支持的基础上,持续投入人力、物力及财力以提升其公益绩效的意愿与能力。因此,本文建议从以下几个主要方面提升中央财政支持实质效果:首先,通过加强中央财政支持政策文件对于项目实施目的的阐释、加强对政策文件内容的宣传、丰富政策文件内容的解读与传播渠道,以及加强中央财政项目中的优秀成果宣传,以提升社会组织对中央财政支持特殊意义的理解;其次,提高受资助对象的遴选条件,要求受资助社会组织须具有有效执行中央财政项目的能力且有较为强烈的意愿将其获得的资金与资源尽可能转化为社会服务成果;最后,就社会组织公益绩效的长久提升而言,除完善与中央财政支持相关运行政策外,还可以通过加强或调整针对社会组织发展的宏观政策,提升社会组织发展的综合水平,从宏观层面进一步促使受资助社会组织公益绩效的提升。

[参考文献]

[1] 陈晓春,陈文婕.习近平国家治理思想下“三共”社会治理格局:概念框架与运作机制[J].湖南大学学报(社会科学版),2018(3):18-24.

[2] 陈晓春,刘娅云.我国非政府组织“走出去”战略研究[J].中国行政管理,2016(2):77-82.

[3] 王向民,李小艺,肖越.当前中国的社会组织培育发展研究:从结构分析到过程互动[J].华东师范大学学报(哲学社会科学版),2018(6):108-120+175-176.

[4] 人民网.胡锦涛在中国共产党第十八次全国代表大会上的报告[R/OL].(2012-11-18)[2020-04-06].http://www.cpc.people.com.cn/n/2012/1118/c64094-19612151.html.

[5] 郑超.中央财政支持社会组织参与社会服务项目中央层面进行的一次改革试验[J].中国社会组织,2015(7):8-9.

[6] Andreoni J, Payne A A. Do Government Grant to Private Charities Crowd out Giving or Fund-raising? [J]. American Economic Review, 2003(3): 792-812.

[7] Andreoni J, Payne A A. Is Crowding out due Entirely to Fundraising? Evidence from a Panel of Charities[J]. Journal of Public Economics, 2011(5-6): 334-343.

[8] Zhao J, Lu J. The Crowding-out Effect within Government Funding: Implications for within-Source Diversification[J]. Nonprofit Management and Leadership, 2019(4): 611-622.

[9] Luksetich W. Government Funding and Nonprofit Organizations[J]. Nonprofit and Voluntary Sector Quarterly, 2008(3): 434-442.

[10]Johnson J M, Ni N. The Impact of Political Connections on Donations to Chinese NGOs[J]. International Public Management Journal, 2015(4): 514-535.

[11]Brooks A C. Public Subsidies and Charitable Giving: Crowding out, Crowding in, or Both? [J]. Journal of Policy Analysis and Management, 2000(3): 451-464.

[12]Borgonovi F. Do Public Grants to American Theatres Crowd-out Private Donations? [J]. Public Choice, 2006(3-4): 429-451.

[13]Lu J, Zhao J. Does Government Funding Make Nonprofits Administratively Inefficient? Revisiting the Link[J]. Nonprofit and Voluntary Sector Quarterly, 2019(6): 1143-1161.

[14]Heutel G. Crowding Out and Crowding in of Private Donations and Government Grants[J]. Public Finance Review, 2014(2): 143-175.

[15]社会组织公共服务平台.2015中央财政支持社会组织参与社会服务项目解读[EB/OL].(2015-05-03)[2019-06-25]. http://www.chinanpo.gov.cn/xiangmu/.

[16]王崇.中央权威构建:内涵辨析与逻辑缘起——基于中国语境的研究[J].理论月刊,2019(7):79-86.

[17]Connelly B L, Certo S T, Ireland R D, et al. Signa-ling Theory: A Review and Assessment[J]. Journal of Management, 2011(1):39-67.

[18]刘林. 基于信号理论视角下的企业家政治联系与企业市场绩效的关系研究[J]. 管理评论, 2016(3):93-105.

[19]Moorthy S.Can Brand Extension Signal Product Quality[J].Marketing Science,2012(5):756-770.

[20]陆海燕.国家与社会互动框架下的社会组织参与农民工权益维护:演进、回应与展望[J].邵阳学院学报(社会科学版),2019(3):68-74.

[21]马亭亭. 公共价值管理研究[D].上海:上海交通大学,2015.

[22]王名,李朔严.十九大报告关于社会治理现代化的系统观点与美好生活价值观[J].中国行政管理,2018(3):60-63.

[23]王名.走向公民社会——我國社会组织发展的历史及趋势[J].吉林大学学报(社会科学版),2009(3):5-12+159.

[24]李健,陈淑娟.如何提升非营利组织与企业合作绩效?——基于资源依赖与社会资本的双重视角[J].公共管理学报,2017(2):71-80+156.

[25]Holmes S,Smart P. Exploring Open Innovation Practice in Firm-Nonprofit Engagements:A Corporate Social Responsibility Perspective[J].R&D Management,2009(4):394-409.

[26]付冷冷.中国公共服务供给改革的价值追求及实现策略——基于公共价值管理的视角[J].东岳论丛,2018(12):116-123.

[27]姚锐敏.困境与出路:社会组织公信力建设问题研究[J].中州学刊,2013(1):62-67.

[28]刘春湘,郭梓焱.当前我国社会组织公信力危机及重构[J].湘潭大学学报(哲学社会科学版),2016(4):43-46+139.

[29]曹雪姣,郭沛廷,张程.政府决策的两难:社会组织的财政扶持与挤出效应[J].经济经纬,2018(1):158-164.

[30]许鹿,孙畅,王诗宗.政治关联对社会组织绩效的影响研究——基于专业化水平的调节效应[J].行政论坛,2018(4):128-133.

[31]蔡宁,张玉婷,沈奇泰松.政治关联如何影响社会组织有效性?——组织自主性的中介作用和制度支持的调节作用[J].浙江大学学报(人文社会科学版),2018(1):61-72.

[32]雷辉,刘俏云.基于四阶段DEA模型的绿色低碳企业融资效率研究[J].财经理论与实践,2020(3):72-78.

[收稿日期] 2019-12-18

[基金项目] 国家社会科学基金重点项目:我国政府对在华境外非政府组织分类管理研究(13AZZ009);湖南省研究生创新项目:社会网络分析视角下在华境外非政府组织(CX2016B137)

[作者简介] 陈晓春(1959—),男,湖南祁东人,湖南大学公共管理学院博士生导师,教授,博士,研究方向:社会组织经营管理与低碳经济。