金融壹账通:引领数字化基建之路

2020-08-06 14:28曹欣蓓

中欧商业评论 2020年7期

曹欣蓓

2019年12月13日,纽约证券交易所的钟声敲响,平安集团旗下面向金融机构的商业科技云服务平台壹账通金融科技有限公司正式上市,交易代码OCFT。

被誉为“金融科技第一股”的金融壹账通上市,对于平安集团而言,有着特殊的意义。从血统来看,金融壹账通可谓是平安集团正经的嫡系。早在2013年,平安董事长兼CEO马明哲就提出了“科技引领金融”战略,在2018年,马明哲将平安Logo由“保险、银行、投资”改为“金融、科技”,其对于金融科技的重视可见一斑。

作为金融数字化的典型案例,金融壹账通的每一步发展,不仅代表了平安金融科技化的进程,也代表着数字化时代下,在商业底层逻辑变革后,企业应该如何对基础设施进行相应转变,从而提升竞争能力,对于正在数字化之路上求索的金融企业而言,有着普遍的借鉴意义。

商业底层逻辑变革

用户中心观和个体思维对商业底层逻辑的重塑,将金融壹账通基础设施的转变提上了日程。

数字化时代的来临,对商业底层的思维逻辑产生了重大影响。

在工业时代和信息化时代,几乎所有的企业在实践中奉行的都是产品中心观,但数字化时代让这一切成为过去,取而代之的是用户中心观。

对于用户中心观的理解,可以从不同产品背后的核心思想开始。美国伊利诺伊大学香槟校区工商管理终身教授方二在其即将出版的《智情商业》一书中表示:表1分别给出了两种产品A和B,以及两个购买产品的用户,对于企业负责人而言,产品A和产品B哪个盈利更高?

如果仅仅从产品的角度出发,根据列来考察,可以发现创造了90元利润的产品B利润更高。但如果从用户的角度思考,可以发现喜欢产品A的用户,他买了25元的产品A之后,还买了50元的产品B。他甚至超过了喜欢产品B的用户在产品B上的购买量。因此,从对利润增长的带动角度而言,产品A的利润更高。

用户中心观是将从纵向看产品的角度,改为横向看用户的角度。

从经济学而言,市场的价格与需求是由供需决定的,在过去,金融企业往往站在供给方的角度,向市场提供理财产品,并根据每个产品的销售情况,决定是否要增加或是暂停生产。但对于用户中心观而言,需要从需求的角度出发,彻底改变底层逻辑,从哪些产品卖得好,改为用户想要什么。在这里,金融企业不仅仅是销售理财产品、经营金融业务的组织,其核心是经营管理、挖掘用户价值的组织。

对于金融企业而言,这份视角的转变至关重要。随着科技的飞速发展,互联网和智能技术渗透到了生活的各个方面,如果说在2010年,iPhone 4的推出尚属于“高富帅白富美专供”,那么在如今,智能手机早已深入寻常百姓家,用户对于金融产品的需求,并不仅仅是一份能够提供收益的理财,还包括能在智能手机上便捷操作,足不出户实现线上申购和赎回。

表 1 利润产品与流量产品利润贡献表

这份商业底层逻辑的变革,所带来的对基础设施从线下向线上迁移的需求,是包括金融壹账通在内的所有金融企业都必须进行的变革。

数字化时代对商业底层逻辑带来的第二个转变,在于企业要从整体思维走向个体思维。

2014年余额宝横空出世,马云喊出了著名的“如果银行不改变,那就改变银行”,而如今,无论是“微信扫一扫”或是“支付宝当面付”,基于移动互联网的金融生态体系迅速成熟,并且不同于传统线下分行的设立,支付宝金融业务的拓展并不需要大量场地、器材等固定资产的投入,小程序平均占据内存仅2兆左右,大数据带来了更轻便的业务拓展步骤,也实现了更为精准的用户推送服务。

对于传统金融业而言,来自“互联网+金融”的竞争愈发激烈。较之于过去停留于千人一面的理财销售,根据公司最近的主打产品,理财经理更着重推广的方式,数字化时代的用户显然更挑剔,金融机构所销售的理财产品既要能符合用户自身的风险偏好,又要能满足用户的期望收益,最好还能有不同期限的产品可供挑选。

想要实现这份个性化的解决方案,企业就必须拥有足够多的数据,为此,企业需要通过前期巨量的数据积淀,提升用户洞察力,最终整合适合“个体思维”的个性化解决方案。而这一切的大前提,再一次是基础设施的变革。

无论是用户中心观或是个体思维,其对于商业底层逻辑的重塑,都将企业基础设施的转变提上了日程。

“打怪升级”三阶段

只有改进了基础设施,才能顺应商业底层逻辑的变革,提升竞争优势。

基础设施的变革并非单纯的技术问题,或是将业务从线下迁移,而是被分成了三个步骤:业务数据化、数据网络化和走向智能化。

在《智情商业》中,方二教授表示:首先,业务要做到数字化,业务能力能够被“记忆”。其次,数字业务要网络化,只有在网络的交互和数据挖掘下,记忆才能转化为“知识”。最后,完成了前两步,才能最终实现数据智能化,也就是实现对用户的“洞察”。

从业务上线形成“记忆”,到随后的连接数据孤岛化为“知识”,再到最后的进军智能化加深“洞察”,金融壹账通所走出的每一步,都是金融企业数字化上必经的变迁。

在基础设施变迁方面,较之于近年来如雨后春笋般冒出的各家金融科技公司,金融壹账通显然更有话语权。从业务上线形成“记忆”,到随后的连接数据孤岛化为“知识”,再到最后的进军智能化加深“洞察”,金融壹账通所走出的每一步,都是金融企业数字化上必经的变迁。

业务数据化:改变传统金融服务 业务数据化是金融业走向数字化的第一阶段。

这背后的商业底层逻辑清晰且明确:要实现用户中心观,让企业从以产品为出发点,变更为以用户为出发点,必须要了解用户究竟想要什么。并且,在了解用户整体需求的层面上,企业要提高数据颗粒度,进行精细化的用户画像分析,从而成就适应不同用户需求的个体思维。

这一切的前提基础,是提升日常业务对数字化的渗透程度,将其逐渐迁移到线上,用电子档案的形式留存下“记忆”。

2013年6月,10万名平安微信服务账户用户收到了平安主动推送的贷款产品的信息,约有1万人打开并阅读了这条信息,在此之后,平安银行接待了2 000人左右的电话询问。从微信推送到反向联系银行,反馈数量占推送总数的2%。

在平安集团于2015年将一账通、互联网服务云平台、前海征信合并重组为金融壹账通前,一账通已经是平安内部卓有成效的大数据系统,这份贷款信息的推送,就是建立在其的数据分析之上。

曾几何时,带着易拉宝和礼仪绶带,在人流密集的小区门口派发宣传页,或是在CBD商务楼下摆摊,是银行开拓新客户的最主要方式。但传统的推广方式对人工投入成本高、见效慢,并且容易激起人们的反感。同时,这些费时费力的线下业务不能形成数据的“记忆”,无法供公司进一步分析参考。

彼时,这份对贷款信息的定向推送以及数据搜集,正是将日常业务数据化的重要实践。在托夫勒所著的《第三次浪潮》中,其提出了“产消者”一词,用于指代生产者与消费者的边界正在消失,消费者也可以是生产者,这也造成了“生产”一词被重新定义。

比起线下扰人清静的推销电话,向经过筛选的10万名平安微信服务账户用户推送贷款信息显然更有效率,也更能被用户所接受。

对点击浏览贷款产品信息,并且关注了该项贷款的用户而言,其周围的亲朋好友可能也会受到影响,从而对理财产品形成了二次推广和营销,而主动致电银行的行为,有助于银行根据用户问题,总结用户的偏好和下单行为,为公司未来改善理财产品要素配置创造了价值。当消费者与生产者的边界变得模糊,消费者不再是血与肉的集合体,而是化作大数据,为产品的二次生产与制造提供了更多的信息,让每一条消费者的资料信息成为企业的“记忆”。

在业务数据化后,新的记忆形成方式,也让过往带给用户不良体验的传统营销方式成为历史,比起线下扰人清静的推销电话,向经过筛选的10万名平安微信服务账户用户推送贷款信息显然更有效率,也更能被用户所接受。并且,在拥有了这份宝贵的数字化记忆后,平安可以对用户进行再次细分,不断提高颗粒精细度,让下一次定向推广更为精准,在业务数据化中,实现从“数据搜集—定向推广—建立用户画像—再次搜集数据—实现更精准定向推广—完善用户画像”的正向循环。

数据网络化:连接各个信息岛屿 但单独存在的数据并没有价值,企业对于数据的搜集并不仅仅是流于形式,而是应该以商业底层逻辑变革后的用户需求为基础,让沉淀下来的数据发挥更大的价值,也就是数字网络化。

从商业底层逻辑而言,企业在实行业务数据化后,必然会在平台上拥有数据沉淀,但数据沉淀并不代表對用户中心观和个体思维的落实,因为不同平台之间,往往存在着无形的数据藩篱,这背后的主要原因往往不在于技术,而是平台和企业更偏向于各自为阵,缺少有效连通。

但金融壹账通成功做到了这一点。2015年,中国平安将一账通、互联网服务云平台、前海征信合并重组为金融壹账通,作为众多数据岛屿中的一座小岛,其与平安集团旗下的其他数据岛屿相互连接。

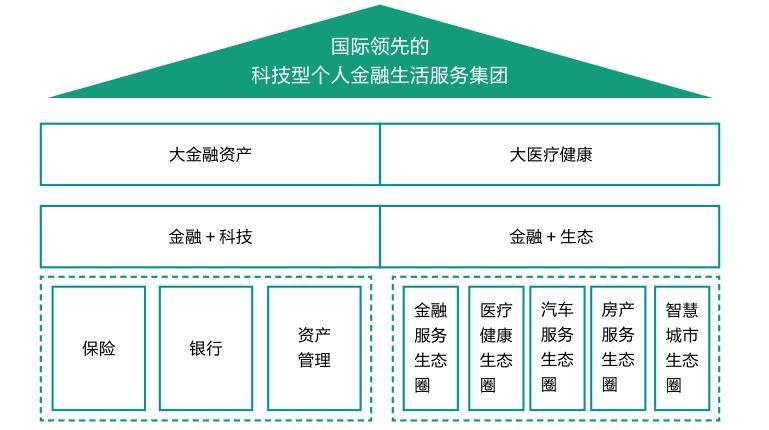

金融壹帐通数字化布局

在平安集团内部,金融壹账通可以连接到的数据是多样化的。除了众所周知的金融服务生态圈以外,金融壹账通还能在保护隐私的情况下,连接到集团所搭建的包括平安好医生在内的医疗健康生态圈,包括汽车之家在内的汽车服务生态圈,包括平安城科在内的房产服务生态圈,以及包括平安智慧政务一体化平台在内的智慧城市生态圈。这些生态圈彼此相互联动,才能够满足用户中心观,更好地为顾客提供全场景的专业服务。

数据显示,在金融壹账通平台上,截至2019年9月30日,壹账通在9个月中,平均每天协助进行了13.5万次反欺诈检查,420万项信用风险评估以及大约1.3万项汽车保险索赔的处理,充分做到了以用户为中心,用数字化带给用户更多便利。

并且,对金融壹账通而言,数据的联动打通并不仅局限于平安集团内部,作为数据岛屿,金融壹账通还与平安集团以外的各个数据岛屿相连接。

在《智情商业》中,方二教授表示:实现数字网络化,首先要实现内部跨业务单元的关联。在保护用户隐私这个大前提下,将企业的内部数据关联。用户数据跨业务单元的关联,是一个企业组织能力打造的必然结果。其次是实现数据内部与外部的关联,也就是构建一个行业生态或者产业生态。

《中小银行金融科技发展研究报告(2019)》显示,大部分中小银行对金融科技定位不够清晰,缺乏长期战略部署和对创新的重视。45%的中小银行初步搭建公司级数据基础规范,但业务部门数据互通程度仍不理想。虽然银行与外部金融科技公司合作形式丰富多样,但只有不到5%的被访银行开放了API接口给外部企业,且只有20%设立了科技专项基金或创新孵化器。

数字化时代,当商业底层逻辑发生变革,企业需要重新调整基础设施,用更为智能、更为精确、更以用户为导向的数据战略与之相匹配。

正是基于这项观察,金融壹账通根据外部企业欠缺专业数据整合能力的痛点,利用自身的技术优势更好地提供服务,构建起金融行业的生态联动。截至2019年9月30日,其服务客户已涵盖了国内主流银行、99%的城商行和46%的保险公司。

而在新冠肺炎疫情期间,金融壹账通也再次发挥了数据优势,为其他金融机构赋能。即使疫情期间员工可以远程办公,但客户却离得更远了。但对竞争激烈的银行业而言,如果不能与过往的客户保持密切联系,客户很有可能被其他银行或是线上理财的产品所吸引,从而转移阵地。在保证健康安全的前提下,该怎样才能与客户维持密切的联系,成了疫情期间银行业面临的普遍问题。

金融壹账通通过整合健康保险产品、线上诊疗等相关信息,为其他银行提供快捷的技术咨询与支持,让客户经理更好地在线上提供服务。帮助银行在无法面对面线下联络感情时,用更丰富的线上产品和资讯信息,实现特殊时期的客户维系。

数据网络化是每一家数据企业在发展中必然要迈出的新一步,金融壹账通成功做到了这一点,作为数据岛屿,其对内对接了整个平安集团的数字生态圈,对外能对接其他金融机构与企业,用数据的互联互通,帮助企业满足不同用户的需求,实现用户中心观与个体思维。

走向智能化:进军“黑科技” 当企业将原有业务实现了数据化,并将每个数据化的信息岛屿相互理解,构成了生态图谱后,等待企业的下一步是更智能化的发展。也正是因此,金融壹账通长期发力于人工智能领域与区块链领域,进一步提升智能化程度。

从底层逻辑而言,数字化时代加快了市场的变化,也提升了用户需求迭代的速度。这也意味着,对以用户中心观和个体思维为基准导向的企业而言,用户的需求并非恒定的,而是随着市场外部环境的变迁,不断进行迭代,为此,企业的数字化也绝非在实现业务上线,数据联通后大功告成,而是需要持续提升智能化程度,使对用户中心观和个体思维的满足成为一个长期的动态过程。

更精准的人脸识别技术,就属于典型的用户需求迭代。虽然人脸识别提升了付款的便捷性,但是否会有欺诈团队通过搜集个人照片信息,从而制作成3D视频,用于金融欺诈,又成了用户的疑虑。因此,在拥有了面部识别后,用户的新诉求就成了——不会被欺诈团队利用的精准识别。

为了满足这份因用户中心观而产生的新需求,金融壹账通不断提升生物识别能力,据公开资料,基于自身的AI、大数据和云计算能力,金融壹账通曾通过远程技术、人脸识别、声纹识别,有效防范了将近107万元的欺诈金额和800多个欺诈案件,其所推行的多维度识别模式,能有效降低人脸攻击和欺诈行为的发生。

并且,人脸识别也极大提升了原有身份认证的效率。以线下保险身份验证为例,客户需要在现场出示身份证原件等相关证件,并且还要进行证件留底,平均用时大约5分钟,而线上的人脸识别可以将整个流程缩短为2秒,极大地提高了效率。

在《智情商业》中,方二教授表示,数字化能够带来效率的提升。效率提升的核心思想,就是基于数据驱动的动态供应能力的调整,是应对需求端不确定的一个最佳策略。也就是说企业通过数据驱动,提高自己内部运营的效率、供应链的效率、研发的效率,来应对不确定性。

当用户对人脸识别精准度的要求提升,数据智能化使金融壹账通更快速地对用户的需求作出响应,大大缩短了业务处理流程,让企业的运营效率显著提升,而2秒识别每位用户相貌的技术,也是企业在个体思维应用中,加强对每位用户数据存储与解读的表现。

数字化时代,当商业底层逻辑发生变革,企业需要重新调整基础设施,用更为智能、更为精确、更以用户为导向的数據战略与之相匹配。作为金融数字化的典型案例,金融壹账通的每一步都代表着金融数字化发展历程中的基础设施变迁。从最初的业务数据化,提升数据渗透率,到实行数据互联互通,在保护用户隐私的大前提下,与集团内外部的其他数据岛屿进行合作,金融数字化企业在发展的过程中,打破了不同实体间无形的数据藩篱,再到此后的走向智能化,用大数据赋能传统金融业,加强对于用户的分析与洞察。

猜你喜欢

进出口经理人(2021年2期)2021-03-28

董事会(2021年12期)2021-02-11

东坡赤壁诗词(2020年2期)2020-06-04

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

财富商机(2017年7期)2017-07-05

股市动态分析(2015年50期)2015-01-05

文学自由谈(2013年6期)2013-12-26