大学生消费信用机制构建与分析

2020-08-30 10:40王晓燕单恒

消费导刊 2020年23期

王晓燕 单恒

成都工业学院

一、大学生消费信用情况概述

(一)消费诚信意识淡薄

对于“使用互联网消费金融预期未还款对自身信用产生什么影响时”,35%的被调查者明确表示自己并不知晓;当谈到“你是否知道自己在人民银行的个人信用档案”时,选择“不知道”这一选项的大学生比率更是高达48%。诚信意识的缺位就会导致大学生群体在使用互联网消费金融时出现诚信问题。

(二)互联网消费金融下的“诚信危机”

九成大学生的“主要收入”来源还是靠家中的生活费,约8%的学生“主要收入”来源于勤工俭学和奖学金。约46%的大学生表示每月没有结余,甚至入不敷出。宏观层面上,国民经济持续增长,社会财富的长期积累,人均可支配收入提升和人民预期收入的增加,再加上互联网、大数据、云服务、IPV6等技术为互联网消费金融实现提供了将“消费愿景”转化为实操的途径。同时对于大学这个群体来说,他们受教育程度高,对“新事物”包容度大,超前的消费观与自身能支配收入之间的差距,使得互联网消费金融成为大学生群体有了巨大的市场。

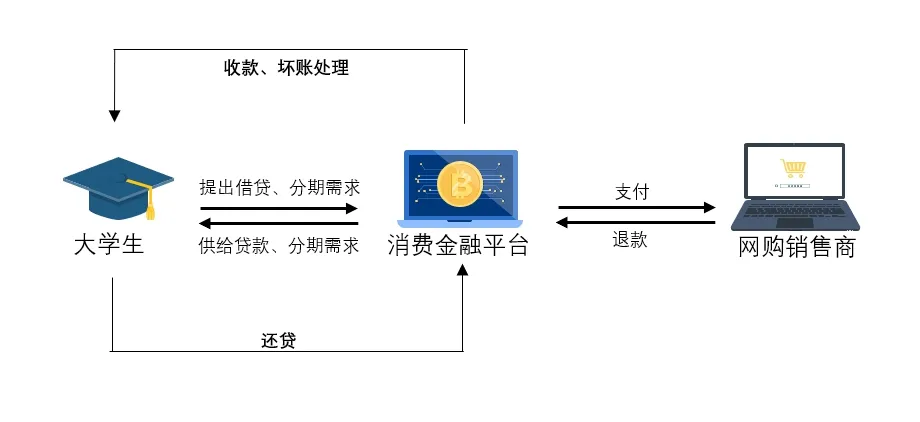

图二:大学生使用电商平台信用消费流程

根据受访者的问卷回收分析,超过五成大学生都有使用电商互联网消费金融的习惯,每月借贷的金额的均值为403元,其中12%的受访者表示自己有过逾期未还的情况。很多学生会选择分期还款,或者继续拖延,这让他们陷入消费金融的泥潭,同时自身的信用也在被逐步降级。

二、因果分析法解读“消费金融下的诚信危机”

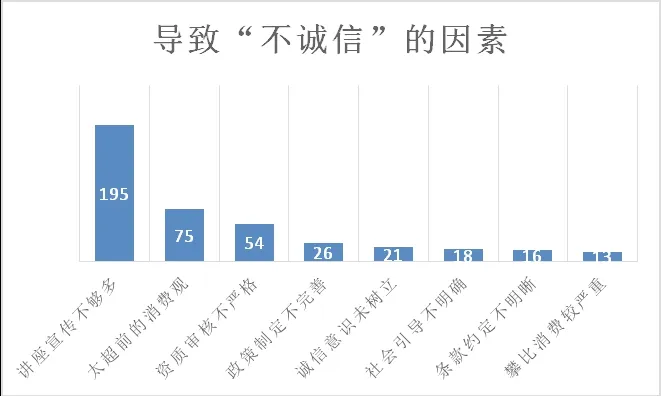

本文采用“由果推因”法,即基于“消费金融诚信缺失”这个既定事实,找到可能影响结果的各个可能性因素;且将每个因素都按照互不关联类别进行归纳。通过提取回答中的关键词得出导致大学生消费金融“不诚信”的原因如图三。

图三:导致大学生消费金融“不诚信”因素频次图

通过频次图的展现,可以将各个因素归纳到消费金融的四个主体上。通过这四个主体归类下的“因”,再按照不同权重可以构建出导致大学生群体互联网消费金融“不诚信”因素的鱼骨图。

图四:导致大学生消费金融“不诚信”行为的鱼骨图

很多高校的诚信宣讲更多在于过程,并没有关注到学生的接收程度,另外一个角度来看学生对于这类诚信教育重视度不高,才导致受访回答与实际结果不成“正比”。怎样拓宽或创新诚信教育的途径来达到大学生诚信的目的,这就对学校的诚信教育体系提出更高的要求。同时,我们也呼吁让电商会联网平台肩负起社会责任,更好的监管制度或者违约定责的制度,避免更多的学生陷入借贷的泥潭甚至掉入网贷的陷阱中,减少对大学生的消费金融诱导。

三、熵值法下加强诚信建设的决策方案选择

经过调查研究发现,可以得出结论:目前大学生群体消费金融的诚信意识不高,存在相关的信用问题。下面将运用熵值法来求得众多方案中权重较高的措施来给出针对性的建议。

(一)原理分析

熵值法是指根据评价指标包含的信息量确定权重,是一种客观赋权重的方法。在信息论中,熵主要用于度量系统状态的不确定性,熵越小,信息的无序度越低,不确定性越小,效用价值越大。对于某项评价指标,若指标值变异程度大,则该指标提供的信息量大,熵值小,因此对应的权重大。根据此原理,采取“方案”在所有属性中的“权重”来抓住主要矛盾,进而为解决大学生消费金融“不诚信”行为提供建设性方案。

(二)指标选择

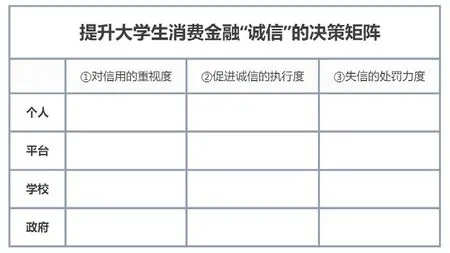

纵向指标的选择沿用了因果分析中鱼骨图的几个主体(个人、平台、学校、政府)也就是我们所要提供解决问题的方案。横向的指标为纵向指标的属性,具体有:①“诚信消费金融的重视度”;②“诚信消费金融的执行度”;③“失信的处罚力度”。从而构建采取方案的决策矩阵,如图五。

图五:纵向指标为各主体,横向指标为各属性的决策矩阵

(三)指标量化与赋值

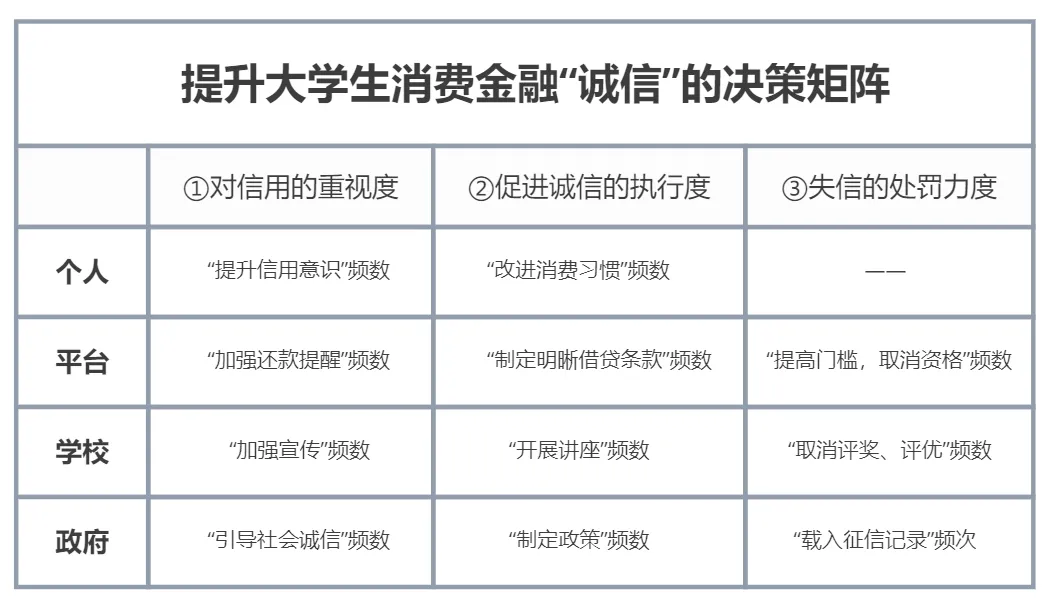

四个主体的三个属性,都不是采用绝对值去评价,而是采取统计问卷中对于各个主体的建议进行频数统计,选取量化方式如图六:

图六:决策方案矩阵的赋值量化方式

属性①评价的是各主体对大学生消费金融诚信的重视度,就采用了以上图中以关键词频数量化的方式,属性②属性③同理,但值得说明的是属性③中,个人对消费金融的处罚总不能以“自罚三杯”来衡量,在受访者中回答中也没有相关的关键词,所以这里就不做赋值处理。且所有的方案频数都是受访者认为需要被加强的地方,如“提升信用意识”应为“需要提升信用意识”其他决策方案同理,为了更容易明白图中的赋值量化方式就省去了“需要”二字。通过筛选、计算频次,最终得到以下决策方案的赋值后的图表,如图七。

图七:决策方案举证的赋值图

(四)权重计算

为了求得各方案的贡献度,可以利用熵信息的概念来确定权重。将此决策矩阵,假设为i行j列为M的多属性矩阵,即求第j个属性下第i个方案Ai的贡献度。则有:

表1:各方案Ai的贡献度

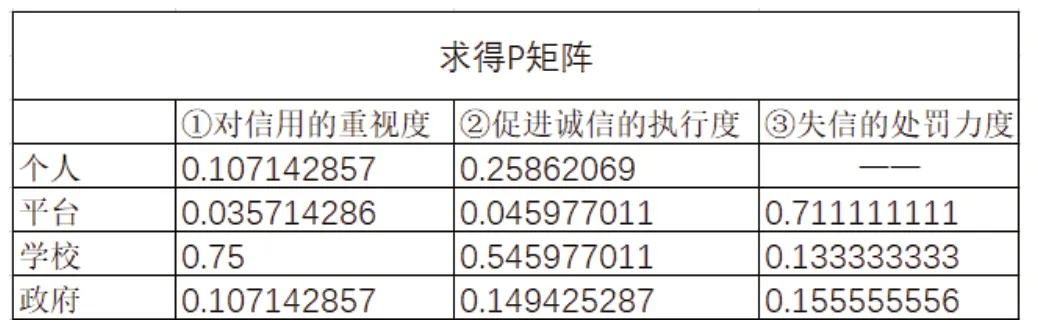

用求得P矩阵的值再乘以ln(Pij)得到各方案对各属性的贡献总量。

再用Ej来表示所有决策方案对所有属性Xj的贡献总量,公式为:

其中K=1/ln(m),这里的方案是为4即m=4,求得K=0.7213,再将K与各属性贡献总量的列求和做乘积,得到所有方案对属性Xj的贡献度|Ej|。

用Dj来判断j属性下与各方案贡献度的一致性程度。且Dj=1-Ej

最后可求得各属性的权重wj,且

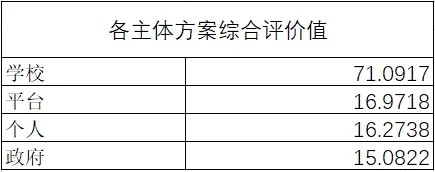

最后求出每种方案的综合评分,其算法为每个属性的频数与其权重的乘积之和为其综合评价值,并进行排序。

四、结论及建议

(一)结论:信用意识缺失、失信成本低成最大问题

由熵值法计算结果可知,所有决策方案对各个属性的贡献总量上(|Ej|)在属性②“促进诚信的执行度”最大,在相应权重上最低,符合熵值法定义。方案中的综合评价值来看,学校和平台作为建设大学生消费金融诚信的最大两个抓手。从属性的权重来看,需要提升大学生消费金融意识和需要加强失信的处罚力度为两个最有效的途径。从大学生消费金融“不诚信”的众多矛盾中抓住最主要的几个矛盾:①学校对大学生“诚信”意识引导效率低,②学校对大学生“不诚信行为”处罚力度不够,③借贷平台对大学生借贷审核,监管不到位,④借贷平台对大学生不诚信借贷行为的不作为。

(二)建议:从内建“防线”,从外守“底线”

大学生信用缺失问题往往不只反映在消费金融这一个点上,还比如在学术上造假、考试作弊、作业抄袭、为人无信的各个点上。所以要提升大学生消费金融的诚信度,就必须得抓大学生诚信建设这样一个基本面。通过学校建设激励机制,如美国大学的“荣誉制度”、日本大学的“诚信教育进实践”,这样等等的具体措施,让高校真正地营造诚信氛围,形成大学生诚信的“群羊效意”;在良好的守诚信大环境下,让每个大学生都能建设起“诚信”的一道防线即由内而外的建立诚信的意识,从思想上不去轻易打破“诚信的屏障”。

总体来说大学生失信成本较为低廉。当大学生觉得失去信用而支付的成本反而低于所获取的“回报”时,这样由内建设的诚信“防线”往往就会土崩瓦解。因此,我们急需明确的“法律法规”从外部建设的来约束个人的行为,才能够让大学生的失信成本增加,从而守住不失信的“底线”。从学校这个主体来说,第一可以将大学生失信处置措施“制度化”,在学校相关管理条例中明确对失信者的处罚;第二将大学生失信处置措施“细致化”,将大学生诚信内容分门别类细致到各个方面,例如消费、考试、兼职、就业等精确到每一点;第三将大学生失信处置结果“公开化”,对于违反了相关措施的同学要私下训诫,公开通报。从平台来说,提升大学生消费金融可采取三点:第一建立守信知识教育,对新注册且认证了学生身份的用户,可以强制设置“诚信”知识教育,并进行诚信问题的答题。第二建立违约补救,。当有学生出现借贷逾期未还时,平台应给与一次机会在相应时间让学生还上借贷金额。第三建立违约黑名单制度,当学生使用信贷平台多次有信贷逾期的情况是,可进行催款并拉入黑名单,禁止其再次使用改平台。

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年9期)2019-07-13

中国盐业(2018年20期)2019-01-14

少先队活动(2018年5期)2018-12-01

小学生作文(低年级适用)(2017年4期)2017-07-07

领导决策信息(2017年13期)2017-06-21

中国设备工程(2017年7期)2017-04-10

中华海洋法学评论(2017年1期)2017-01-24

瞭望东方周刊(2016年45期)2016-12-07

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27