基于DEA模型的中国上市保险公司资产配置效率研究

2020-08-31 09:43杜祎曦

西部论丛 2020年10期

杜祎曦

摘 要:随着我国保险行业的迅猛发展,保险行业能够用于投资的资金也在迅速积聚,截至2019年年底,我国保险行业原保险费用收入达到42645亿元,同比增长12.17%,保险行业总资产达到205645亿元,较年初增长12.18%,其中保险资产可运用额达到185271亿元,较年初增长12.90%。国民经济中保险行业已经成为不可或缺的一部分,保险机构也成为了资本市场的重要的机构投资参与者。资金运用作为保险公司的一项重要活动,对提高公司投资收益率、增强公司整体竞争实力起着重要的战略意义。

基于DEA实证研究测算我国上市保险公司资产配置效率,并将结果与国外保险公司资金运用效率进行比较分析,得出我国保险公司在劳动力的投入、投资资金的投入以及运营费用的支出中存在着不同程度的冗余,进而结合我国资本市场环境和我国保险公司自身资产配置特点,有针对性的对国内保险资产配置提出优化对策。

关键词:投资效率;资产配置;保险上市公司;保险资金

1.我国保险公司资产配置现状分析

我国保险监督管理机构在金融危机之后逐步放开了对我国保险公司投资范围的监管,并依据我国实际情况于2012年颁布了《保险资金运用管理暂行办法》规定了保险资金的具体运用范围和配置比例,具体规定如下:

可投资于流动资产

规定流动资产的投资比例不得低于保险公司上季末总资产的5%,另外对政府债券、政策性银行限定的期限是1年。

可投资于固定收益类资产

对于固定收益类债券的投资比例保监会并没有明确的限定。

可投资于权益类资产

保监会规定投资于权益类资产的账面余额合计不高于保险公司上季末总资产的30%,并且账面余额不包括保险公司以自由资金投资的保险类企业股权。

可投资于不动产类资产

保监会规定保险公司对不动产类资产的投资比例不高于公司上季末总资产的30%。

其他类金融资产投资

保监会规定其投资比例合计不得高于保险公司上季末总资产的20%。

我国保险公司在资金运用上逐渐经历了由严到松的过程。具体来讲,在2000年到2004年这段时间,保险公司主要将资金存放在银行或者购买债券,其中在2001年银行存款的占比高达59.11%;2004年—2007年开始逐渐放开了我国保险资金运用范围,加之2005年到2007年我国股票市场经历了一段时期的结构性牛市,保险资金在股票和证券投资基金上的投资比例从2005年的9.02%增长到2007年的27.61%;2008年由于全球金融危机的影响,我国保险资金大幅度削减了对股票及证券投资基金的持有量,而重新增加了对债券的持有比例;经历了金融危机的洗礼后,我国保险公司逐步减少了对银行存款和债券的投资比例,而开拓了对于不动产、信托投资等新的投资渠道;2012—2015年,保监会更是进一步放宽了保险资金的运用范围,准许保险公司作为基础设施债权计划的受托人募集资金以债权方式投资到基础设施建设中,准许保险公司在规范文件约束下投资境外资本市场,准许保险公司参与股指期货交易以对冲风险,造成其他类资产的投资比例大幅提升;但是到2016年资本市场上出现了险资频繁举牌的现象,导致资本市场的一阵恐慌,保险公司也被证监会主席称为“野蛮人”,因此在2017年年初保监会加强了对保险资金股票投资的监管。

分析得出我国保险公司资产配置方面具备以下两个特点:第一,对于债券投资依然规模较大,无论是2008年达到峰值58.56%的投资比例,还是2016年降于32.15%的低点,债券投资依然是我国保险公司的主要选择;第二,2012年以来,保险公司逐渐在另类投资方面进行摸索,以期望获得可观而稳定的投资收益率,在2012年保险公司发售了另类投资计划共94项,其中基础设施投资占88.29%、不动产债权占11.70%,平均期限为7年,总投资收益率6.36%,从长远看我国保险公司在其他类资产投资上的潜力巨大。

2.基于DEA-Malmquist模型保险公司资产配置效率测度比较

2.1DEA-Malmquist模型的介绍及指标的选择

数据包络分析法用于规模报酬不变的假设前提下计算各企业的产出效率。但实际生活中,由于易受到各种因素的影响,任何经济体的规模报酬都不可能一成不变。因此,在1984年Banker,Charnes和Cooper在CCR模型的基础上又提出了BCC模型,该模型放松了规模报酬不变的限制条件,即规模报酬可变模型,使其更加符合实际。

BCC模型的定义如下:

可以得到如下DEA模型(BCC):

式中,m和S分别表示输入和输出指标个数,xij0表示第j0个决策单元的第i项输入,yrj0表示第j0个决策单元的第r项输出,可简记为x0,y0;Si-和Sr+为松弛变量;ε为非阿基米德无穷小量,在运算中取正的无穷小。

本文在把握同类型各指标的相关特点并依据保险投资自身特点,选取指标如下:将保险公司的劳动力投入(X1),投资资产(X2)、营业费用(X3)作为输入指标,将保险资金运用收益(Y)作为产出指标。需要进一步说明的是:(1)参与保险资金配置的员工属于劳动力投入,可以分为直接参与和间接参与。在目前,由于一些大型的保险公司都拥有自己的资产管理公司,因此直接参与到保险资金配置的员工多数来自于其旗下的资产管理公司,这一部分员工主要负责保险资产的管理和运用;而那些间接参与的员工对公司的产品进行推广,这些员工的工作为公司资金提供主要来源。因此,本文是将保险公司資金配置的直接和间接参与者进行统一处理,以公司正式员工作为劳动力的投入指标;(2)投资资产方面,保险公司的投资资产主要分成自有资本和营业收入两部分,因此在投资资产方面本文选取资本公积和实收资本之和作为投资资产;(3)营业费用方面,就是在保险公司日常营运过程中所产生的各类费用的支出,是保险公司主要的生产成本,在本文中定义的营业费用为:营业费=手续费+税金+管理费+佣金+其他成本费。(4)收益方面,本文在公允价值变动收益和投资收益的基础上,增加汇兑收益。

2.2保险资产配置效率的评价结果与分析

(1)投资效率的总体评价

本文利用DEAP2.1软件,以9家样本公司从2012年至2019年的数据为研究对象,逐年计算,求得这9家公司资金运用的效率值,即可得到每个公司的技术效率(TE)、纯技术效率(PTE)和规模效率(SE),具体效率值以2012年数据为例。

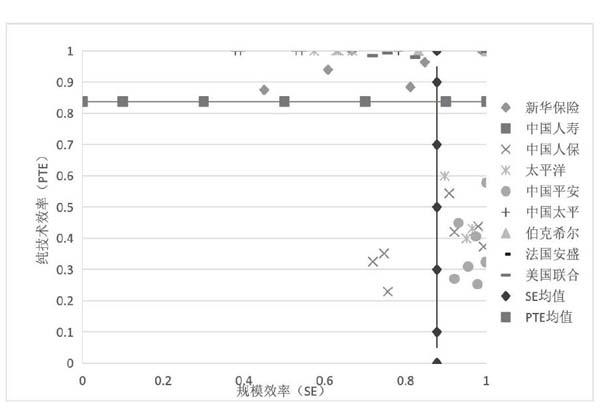

将各年的投资效率值的分布状况通过下图4-1表示出来。图中以横轴代表规模效率(SE),纵轴代表纯技术效率(PTE)。本文中定义参考标准为这9个公司的效率指标的平均值,以此将整个平面分成四个部分。如图4-1所示,A类区域内上市保险公司的纯技术效率和规模效率均较高,资金的投入和产出达到了理想状态;B类区域上市保险公司的纯技术效率值较高但规模效率值较低,在这一区域的上市公司需要改善整个公司的规模状态以匹配其拥有的先进的投资技术;C类区域内上市公司的规模效率值较高,而纯技术效率值较低,在这一区域内的上市保险公司要着重提高公司自身的投资技术水平;D类区域中上市公司的纯技术效率值和规模效率值都较低,处于这个区域的上市公司既要提高投资技术水平还要改善投入规模状况。

根据散点图4-1的分布状况来看,A区域中占比最高的国外三家保险公司,其中法国安盛七年的历史数据全部位于最高值(1,1)点处,而伯克希尔·哈撒韦位于A区域中的(1,1)点的比例也高达85.71%,美国联合保险公司七年间的效率值位于A区域中(1,1)点的比例也达到了57.14%。然而,我国国内的保险公司效率值则显得参差不齐,作为我国保险行业龙头老大的中国人寿其效率值连续七年均位于A区域中的(1,1)点,可以说中国人寿在资金运作方面的技术和规模都可以在我国的保险行业起到榜样作用。另外A区域中还包含了新华保险公司两年的历史数据,以及中国太平保险集团两年的历史数据;B区域相比于A区域是包含上市公司数目最多的区域,其中囊括了新华保险公司和中国太平保险公司五年的历史数据,太平洋保险公司四年的历史数据,美国联合健康保险公司三年的历史数据,以及伯克希尔·哈撒韦一年的历史数据;在C区域中,中国平安保险公司七年的历史数据全部位于此区域,另外,C区域中还涵盖了太平洋保险公司三年历史数据,以及中国人保集团四年的历史数据;D区域中指包括了中国人保集团三年的历史数据。从上述历史数据分布情况来看:首先,国内上市保险公司的投资效率水平与国外保险公司相比,存在一定的差距,2012年至2019年间外国上市保险公司的投资效率值位于A区域的比例达到80.95%,而我国上市保险公司其效率值位于A区域的比例只有23.81%;其次,我国上市保险公司的投资技术水平与公司自身的规模状况很难做到匹配,以中国平安保险公司为例,其七年的历史数据全部位于C区域,说明其规模效率很高而投资的技术水平却较低,反看中国太平保险公司和新华保险公司,其历史数据中有五年的数据都位于B区域,表明它们的投资技术水平很高但规模效率值却较低;另外,单就公司的投资技术水平而言,我国上市保险公司存在着两极分化的现象,中国人寿、中国太平、以及新华保险这三家公司的资产运用的纯技术效率值往往位于平均水平之上,而中国平安、中国人保这两家保险公司的纯技术效率值却一直位于平均水平之下。从散点图的分布形态上看,B区域与C区域的样本均表现出趋于A区域的状态,这也符合我国保险行业的现状,我国保险行业从最初的由中国人寿一家独大到现在的百花齐放,目前中國人寿已经实现了将投资效率稳定在先进水平,而其他国内上市保险公司无论是从规模报酬出发还是从投资的纯技术角度出发,都在尽快的靠拢中国人寿的资产运用效率水平,以期望提高我国保险行业的整体水平。

(3)规模报酬分析

根据DEA的实证分析结果来看,在2012年至2019年之间,我国上市保险公司中有57.14%的公司处于规模报酬递增状态,这与我国整体保险行业发展现状相吻合,与发达国家相比,我国保险行业的市场前景仍非常广阔,通过投资资产的合理配置能够带来投资收益的大幅度提高。对于七年间有六年都处于规模报酬递增状态的新华保险公司和中国人民保险集团来说,他们都有一个共同的特点,其总资产规模都相对较低。截至2018年新华保险投资资产达到6698.26亿元,而一直处于规模报酬不变的中国人寿其总资产截至2018年已经达到了32544.03亿元,因此,对于处于成长期的保险行业来说,多数保险公司仍然处于资产规模扩张的时期,其可以用于资金运作的资产较少且资产的配置能力较弱,投资资金的短缺以及保险深度、密度低下制约了保险公司资金运作效率。如果这些保险公司能将收取的保费有效的转换成投资资金并进行合理且高效的配置,则会带来高比例的投资收入,提高保险公司整体竞争实力。在合规操作的前提下,规模报酬递增的保险公司可以开发更多符合大众需求的保险产品以赚取更多的保费加以运作投资,实现规模经济。

16.67%的保险公司则处于规模报酬递减的状态。这说明像中国平安这种混业经营特征明显的保险集团而言,其资产规模截至2018年已经达到了71429亿元,远远高出了中国人寿的资产规模,主要原因在于平安集团投入了大量的人力成本,未能将其资产进行合理配置,存在大量的冗余浪费,特别是人力成本的高度浪费。鉴于此中国平安应该拓宽资金投资运用渠道,合理进行资产配置,增大投资收益,减少成本的过度支出。

3.我国上市保险公司资产配置效率优化策略

3.1加强我国上市保险公司资金运作中的成本管理

相比于对资产运作端的管理,保险公司对于负债成本端的管理更具有主动性。针对目前低利率环境以及瞬息万变的资本市场,保险公司应该做到“量入为出”,对资金运作成本进行控制,有效防范投资收益无法覆盖负债成本而形成的利差损风险。保险公司与银行一样都是高负债经营的金融单位,保险公司的产品在定价上通常是以市场的需求和同行业水平作为定价基础,对投资市场的客观情况缺乏深入了解。并且,投资端对于负债端的成本、风险并没有进行严格判断,往往会造成了资产配置状况不能匹配和满足负债端的所要求的溢价收益,导致成本的过度冗余浪费。在目前,我国保险公司应该防止负债成本太高而导致投资压力增加,防止过度的资产配置造成公司严重亏损。

3.2加强资产配置和投资能力的建设

1)适当减少对固定收益类资产的投资比重

在2019年我国上市保险公司定期存款的投资比例为平均13.62%,债券投资34.56%,远高于美国对固定收益类资产的配置比例,伴随着市场利率水平的逐渐降低,固定收益类产品的收益状况不断走低,并且市场上承保端产品市场竞争也日益激烈,导致保险公司对保单自主定价的能力均下降。由于保险公司的资产配置方式和资金投资能力决定着其投资收益的高低,因此,为了维持保费规模,增加公司整体盈利能力,保险公司必须改善资产配置状况、减少对固定收益类资产的配置,否则,公司肯定会出现“利差损”的现象。

2)适度增加类似于投行模式的权益类资产投资

保险公司应从自身保险投资资金的大规模和长久期两大优势考虑,利用投行思维与上市公司进行深度合作,既可以避免短期波动带来的较大冲击,又可以从长期的合作中分享上市公司的发展成果,从而获得长期的绝对收益。保险公司与上市公司進行深度合作,从战略规划、财务顾问、融资服务、生产经营等多角度参与到上市公司的整体运作中,从理论上一方面可以实现双赢,另一方面也符合我国目前服务实体经济的政策意图。

3)适当加大对另类资产的投资比例

随着我国资本市场的进一步发展健全、投资产品的不断增多,可供保险公司投资的产品也越来越多。保险公司资金具有体量大、期限长、来源稳定的优势,十分符合另类投资工具的特点。比如:房地产、基础设施等另类投资资产,它们满足了保险资金对于投资工具长期限的要求,并且另类投资的收益状况较为稳健,非常适合保险资金进行投资。

4)增加海外资产的持有比例

鉴于目前我资本市场发展不完善,波动率较大的现状,我国保险资产可以利用海外成熟的债券市场加大对海外资产的投资比例,积极参与到海外成熟的债券市场中去。这里可以借鉴我国台湾和日本地区的先进经验,在利率较低的市场情况下,台湾和日本通过持有海外债券取得了资产的增值,实现了投资端对成本端的覆盖。

参考文献

[1] Tobin,J.Liquidity Perference as Behavior Towards Risk[J].Review of Economics Studies,1958,(2):65-86

[2] 杨杰. 中国保险业投资效率及影响因素的研究[D].辽宁大学,2014

[3] 宋增基,李春红.中国保险业DEA效率实证分析[J].系统工程学报,2007(01):93-97

[4] 刘伟娜. 基于DEA和Tobit模型的我国保险业的投资效率及其影响因素分析[D].山西财经大学,2011

[5] 刘磊. 基于DEA方法的保险资金投资效率分析[D].上海师范大学,2012

猜你喜欢

时代金融(2017年1期)2017-02-13

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

中国市场(2016年33期)2016-10-18