浅谈飞机维修成本

2020-08-31 05:42谢书文

机电信息 2020年20期

摘要:各个航空公司机队规模、飞机来源及新旧程度各异,造成飞机维修成本也各不相同,基本相同的是固定成本,不同的是变动成本。其中固定成本包括办公场地及车辆、厂房设施及工具设备、飞机及零部件等,变动成本包括航油、机场、航务、人力及行政、飞机维修等。现主要探讨与飞机维修相关的所有成本,通过成本分析,提出了相应的成本控制方法,可供相关人员参考。

关键词:维修变动成本;成本分析;成本控制

0 引言

各航空公司只有根据公司维修监控项目数据,及时掌握维修成本变动情况,调整监控方式,制定维修成本控制目标,更新维修成本控制措施和方法,才能保障飞机出勤率,有效降低飞机维修成本,实现公司效益最大化。

1 研究背景

本文通过对分别运营新飞机和旧飞机的两家航空公司进行维修成本分析发现,运营新飞机的公司维修平均成本为2 500元/h,运营旧飞机的公司维修平均成本为5 500元/h,两家公司的飞机维修成本占总运营成本的20%~35%,但运营旧飞机的公司维修成本将翻倍增加。

目前大多数航空公司对维修成本都进行了控制,并成立了维修成本控制室,各公司运营情况不同,控制方向也有所不同,有的侧重控制维修部门的行政成本,有的侧重控制航材成本,但無论哪种控制方式都不全面,都存在一定缺陷。航空公司只有综合相关的各项维修成本,关注最易突变的维修费、航材费和其他费用,掌握好AOG、POOLING、租赁和购买之间的平衡点,才能达到显著的控制效果。

2 维修费用概述

不同的航空公司有不同的成本归集、分析和控制方式,本文主要研究可控维修成本控制,包括从航空器引进到投入运行过程中固定成本和变动成本的统筹统计分析,统计分析可通过系统平台或人工两种形式,最终得出每个项目的变化趋势和每月维修小时成本,并有针对性地制定成本控制措施。

为了保障航空器适航、安全正常运行而发生的各项飞机修理、检查、测试及修护相关的费用主要包括人工费(人工时、差旅、酒店)、航材费(采购航材及工具设备、租赁、折旧、运输及处理、海关税费等)、其他费用(定期检修、技术服务及支援、适航审查)等。

精确的基础数据是项目统计的基础,要想得到满意的结果,必须从源头抓起,要求数据提供部门统一标准。如:飞行小时是以FOC(移出轮档和放上轮档时间算起)时间还是空中飞行时间来计算,这里以某公司的统计方法进行说明(以空中飞行时间统计计算)。

2.1 项目设置

项目设置是一个严谨而科学的工作,若设置合理,可以控制费用的有效使用,减少浪费。否则,浪费人力、物力,适得其反。某公司2020年1月—3月维修成本明细如表1所示。

表1中除POOLING、机轮刹车、C/D检这3项费用外,其他均是实际发生费用,重点说明这3项费用的计算方法。

式中:FH为飞行小时数;456为某公司与维修单位通过各公司运行历史数据及市场成本效益测算,共同探讨商议的结算参数,由于不同的公司与维修单位的合作深度及广度不同,则结算参数也有所不同。此公司商议的资产处置费为54.5元/h,使用费为401.5元/h,且每年增加1.5%,则年度小时费为54.5+401.5=456。

机轮刹车费用=CY×220+30 000

式中:CY为飞行循环数。同理,资产备件费涵盖仓储、折旧及修理费用,每月固定费用30 000元,生产运营按每个起落循环220元计算。

式中:2 600是根据每架飞机成本价按10年折旧计算而得,若是新飞机,也有按15年折算成本,不同的市场环境折旧的年限也有所不同,取决于公司的发展规划和战略。

2.2 消耗性航材统计

在维修成本中,消耗性航材占5%~10%,如果不加以控制,其比例将更高,主要目的就是堵住这部分浪费漏洞,如灯泡、螺钉、螺帽、滑油和液压油等。

某航空公司2020年1月出库表如表2所示。

表2中还可增加其他项目,如飞机号、对应的单号、合同号等,目的是控制这些航材从哪儿来,到哪儿去,杜绝使用黑航材和不合格航材,追本溯源,减少不必要的成本及损失,防止产生成本控制的死角和漏洞。

根据表2内容统计当月发料情况,分别计算出人民币和美元的总和,美元以当天的兑换价计算,从而得出本月使用消耗性航材的总费用。

3 成本分析

要进行成本分析,先清楚影响成本的主要因素,如国家政策、市场前景、各专业人员的专业程度、航材成本及关税等,本文主要讨论维修费、航材费和其他小时成本等所能控制的部分。我们通过成本项目统计和变化趋势分析,查找项目出现异常的根源,分析成本增加的原因并加以控制,达到预期的效果。

3.1 确定目标值

为了达到维修成本控制目的,必须要有确定和努力的方向,只要有了正确的方向,经过不懈的努力,就能获得预期的效果。我们以某航空公司2018年历史维修小时成本为基数,确定2019年目标值,根据2018年数据统计,2019年目标值为6 000元(小时成本,以下同),上限为6 600元,下限为5 400元。再根据2019年的平均小时成本,调整和设定2020年目标值,以此类推。某航空公司2018年成本变化趋势如图1所示。

图1中,2018年实际维修小时成本,数字“0.89”为每小时维修成本8 900元,以“万元”为单位。从图1明显可以看出,2月、9月成本陡增,因为2月有4个C检和公共假期,飞行小时巨减而未消化成本;9月发动机大修,一架飞机停场,造成维修成本累积。

3.2 项目成本分析

前面已经提到维修成本的三大块,如住宿及补贴、航材费、其他折算固定小时费。通过这些项目的统计分析,参照本年度目标值,并用维修成本环比的方式分析成本变化趋势。

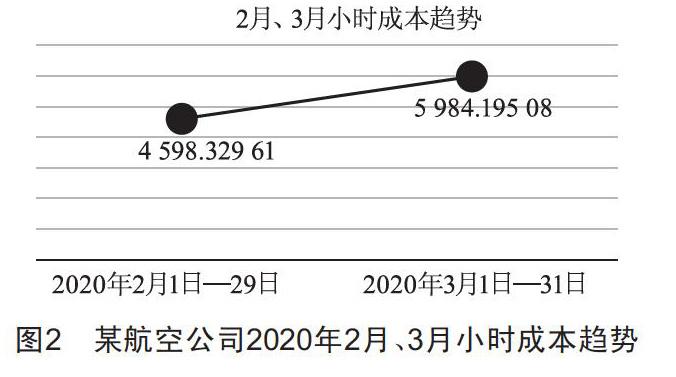

以某航空公司2020年2月、3月为例说明项目成本,根据近几年运行的历史数据分析,设定了维修成本控制范围,即上限和下限(±10%),设下限是为了保证航空器的适航,必须在安全与效益之间维持一个平衡点,这就是设下限的初衷。为此,2020年目标值为5 500元,上限为5 555元,下限为5 445元,即成本在此范围均属正常,一旦超出此范围就要查找原因。

某航空公司2020年2月、3月小时成本趋势如图2所示。

从图2可以看出,2月成本较低,主要是飞行小时数在以往基础上增加了1/3,同时飞机故障减少,这两种因素稀释了维修成本;造成3月成本增加的主要原因是发动机运输和关税增加,再加上飞行小时数有所减少。

4 成本控制

航空公司最大的关注点是效益,为了效益最大化,自然是降低运行成本,而维修成本占整个运行成本的25%左右,为了降低维修成本,可从以下几个方面入手加以解决。

维修小时成本=(食宿费+航材费+其他费用)/飞行小时数

4.1 合理的航线布局

合理的航线布局不仅能提高飞机日利用率和小时数(分母变大),而且可以减少人力、食宿、工具、设施设备和航材储存及运输成本(分子变小),维修小时成本减小。

4.2 POOLING和租赁费用

突发性故障不可避免地产生POOLING和租赁费用,由可靠性小组对某系统的部件更换频次进行分析,并对租赁周期和价格综合评估,形成可靠的决议,通过可靠性委员会决定购买与否。

4.3 飞机定检(其他费用)

为了减少飞机停场造成的日利用率降低,提前准备定检工作包、工具和设备,可将A或C检包里的项目分解在飞机航后完成,如飞机外部目视检查、通电测试、设备清洁、起落架及襟缝翼润滑等项目。

4.4 业务能力的提高

维修人员维修专业能力的强弱,决定维修质量的高低,同时也决定维修成本的多少。相对专业的维修人员能保证航班的正点率,同时可减少部件的误拆换率,从而降低航材费用。

5 结语

降低运行成本是航空运输公司关注的重点,除了本文介绍的以上控制措施,我們还需在今后的工作中不断总结经验,在保证飞机安全运行的基础上,不断降低维修成本,为我国航空企业的发展奠定坚实基础。

收稿日期:2020-06-28

作者简介:谢书文(1962—),男,甘肃天水人,电气维修工程师,研究方向:航空器适航维修及运营成本控制。

猜你喜欢

居业(2016年5期)2017-01-11

经营者(2016年19期)2016-12-23

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商(2016年23期)2016-07-23

科技视界(2016年6期)2016-07-12