红星美羚:隐瞒真实负债经营存在危机

2020-09-02 07:16王炳根

股市动态分析 2020年17期

王炳根

2020年7月,陕西红星美羚乳业股份有限公司更新了招股说明书,拟在创业板发行不超过8510万股,募资3.34亿元,用于建设奶山羊产业化二期、奶山羊养殖园、营销和补充流动资金。根据招股书披露,公司的主营业务为羊乳制品研发、生产和销售,主要产品婴幼儿配方奶粉、儿童及成人奶粉,主要的大客户有南宁澳利源、河北萌宝等,以经销商为主。

《股市动态分析》记者经过深度调查发现,陕西红星美羚面临较大的经营可持续性危机、隐瞒其真实的负债情况、及存在有意掏空公司主体现金流的问题。

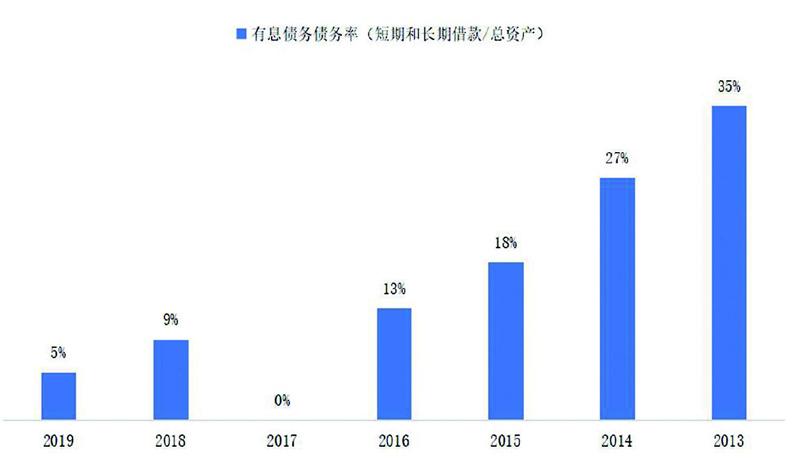

图1:有息债务率低,且呈现逐年降低的趋势

公司或存在隐瞒其真实负债率

公司的内外部产生的现金流净额占比经营活动产生的现金流净额在最近的6个年度平均值为158%,这表明公司平均每年外部融了经营活动产生的现金流的1.5倍现金在资产负债表中,其中近三年的外部融资规模约2.1亿元,占比募资规模的67%,公司目前的现金流不仅充裕,而且融资渠道不受限,为何需花费大量成本、稀释现有股权上市募集3.34亿元,除非公司存在严重的偿债危机问题。

表1:内外部现金流分析

数据来源:招股说明书

实际有效年利率每个报告期波动幅度大(见图2)。在2013-2015年度,报告期内资产负债表均有大额的短期和长期借债,但是却无利息支出。2017年度,公司财报没有录入任何有息债务,却在同期产生了利息费用261万人民币。在2018年度和2016年度的有息债务基本持平情况下,公司的实际有效年化利率分别是2%和15%,在这三年中公司经营情况并未发生任何质的变化,但是两者相差有近13%的年化负债利率。此外。公司的实际有效年利率最高时在2016年达到15%,2019年达到13%的水平,远远高出行业平均借债成本和招股书中披露的银行借款利率的最高值5.22%。综上所述,公司在债务端通过报告期前人为调减有息债务,借此达到营造出低负债率的财务假象。

图2:实际有效年利率波动巨大,公司或存在隐藏真实负债情况

上市前大规模派息有意掏空公司现金流

公司的有息债务率在近3个报告期均低于10%,且呈现逐年降低的趋势。在这样有息债务率低、营收同比增速在9%以上、净利润达到13%、核心管理层为大股东的情况下,公司却在2016、2017和2018年度连续三年派息为0,这显然不符合公司治理财务理论(见图3)。在2019年度,公司的货币资金约为4000万元,公司却选择在上市前夕派息近3000万元,占比同期的净利润近70%,此举存在有意掏空公司主体的现金流。

图3: 连续三年0派息,上市前将派息率提升至67%

此外,公司在8月的一份公告中宣布其线上和线下的婴幼儿奶粉产品降价超过50%,这对于在2020年初簽订合约的大客户显然存在重大的利益冲突。实际上根据招股书披露,公司的主营业务以经销渠道实现的收入占比超过90%,公司未来与其经销商合作的可持续性问题对于公司未来的稳定经营来说无疑是个潜在的定时炸弹。公司为何选择在这个时间点拦腰折价出售产品的主要原因与其存货周转天数高达250天有较大的关系,在最近三年中,利润表并未录得任何存货跌价损失,故未来存货或有较大的跌价风险,这对其净利润增速已经停滞2年来说又是一个潜在的经营危机。

猜你喜欢

电脑报(2019年20期)2019-09-10

金融周刊(2019年9期)2019-08-30

证券市场红周刊(2018年21期)2018-05-14

证券市场红周刊(2018年14期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

分忧(2017年4期)2017-04-08

河北金融年鉴(2016年0期)2016-02-17