危机下汇率市场与股市间的风险传染效应研究

2020-09-06 13:26李逸卓杨潇

会计之友 2020年18期

李逸卓 杨潇

【摘 要】 当前各金融市场之间的联系日益深入,使得他们之间发生风险传染事件的概率显著提高,因而有必要厘清各金融市场之间的相依关系,以防范金融风险在各金融市场之间的传染,维护金融稳定。文章运用ARMA-GJR模型对市场风险因子进行滤波,针对风险因子的有偏胖尾分布特征,运用GPD的全参数极值模型对风险因子的尾部进行建模,随后基于时变SJC-Copula模型,分析中国汇率市场与股票市场间的风险传染。实证结果表明,中国股票市场与汇率市场之间更倾向于具有对称的相依性;在尾部风险传染上具有非对称效应,且下尾的传染效应强于上尾的传染效应。

【关键词】 风险传染效应; 时变SJC-Copula; EVT; ARMA-GJR模型

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2020)18-0054-06

在经济全球化的今天,國与国间的贸易往来日趋密切,各国之间的资本流动日益频繁,使得各国外汇市场飞速发展。伴随迅猛发展的信息科技,进一步深化金融市场间的联系,大大提高了金融市场之间风险传染概率。股票市场作为经济的晴雨表、企业融资的重要渠道,不仅反映经济的发展状况,而且对推动经济发展亦有举足轻重的作用。因此,探究汇率市场与股市之间相依结构,考察两者之间的风险传染效应有着重要的经济和现实意义。

目前,研究金融市场风险传染效应的方法主要有四种:Granger因果检验理论、多元GARCH族模型检验、相关系数检验和Copula相依结构检验算法。前三种检验方法存在假定资产相关性服从线性相关和收益率服从正态分布等不足,在实际情形下,金融资产的特征主要为自相关、非对称以及波动聚集等,通常为偏态分布,同时金融市场是十分复杂的动力系统,资产的相关结构具有显著的非线性特征[ 1 ]。Copula函数具有不需要假定时间序列便能刻画序列间非线性关系的优点,深受金融界学者的推崇。

不同的Copula函数具有不同的数学特征,因而对金融资产相关结构刻画不尽相同。椭圆的Copula函数,如正态Copula函数和t-Copula函数能够捕获资产间的对称性相关结构;阿基米德Copula函数,如Gumbel-Copula函数和Clayton-Copula函数分别能够捕获上尾相依结构和下尾相依结构;SJC-Copula函数能够同时捕获资产上尾相依结构和下尾相依结构,因而SJC-Copula函数通常被学者用来刻画金融资产间的尾部相依结构。尾部相依结构之所以被投资者及金融风险管理者所重视,是由金融资产分布的尾部特性所决定的。金融资产分布的尾部,通常代表发生概率较小,然而一旦发生便会给投资者及风险管理者带来巨大损失的风险事件[ 2 ]。于是,探究汇率市场与股市之间的尾部风险传染就成为本文分析的重点所在。由于Copula函数均为静态函数,换言之,即资产间的相依结构不随时间的变化而变化,这显然与复杂多变的金融资产间相依结构的实际情况不符,因而,学者提出时变的Copula函数来准确刻画金融资产间时变的相依结构,以克服静态Copula函数在刻画相依结构上与实际不符的缺陷。如Wang等[ 3 ]运用时变Copula函数考察了中国股市与国际股市之间的动态相依结构;Zhu等[ 4 ]运用时变Copula函数考察了原油价格与亚洲太平洋地区股市之间的动态相依性。他们的研究得出时变SJC-Copula在捕获金融资产尾部相关性方面具有良好的表现。因此,为考察危机背景下,汇率市场与股市之间的风险传染效应,尤其是尾部风险传染效应,本文选择时变的SJC-Copula函数。

当前,基于时变SJC-Copula函数刻画金融风险传染效应已经展开了大量研究,并且取得较好成果[ 5-6 ]。但这些研究集中分析股票市场、原油市场和债券市场三者间的相依结构,对股票与外汇市场间相依性研究尚未开展。目前,有学者运用其他方法和理论,研究股票与外汇市场间的相关性。谢赤等[ 7 ]运用小波分析方法、张平等[ 8 ]运用Copula-AR-GJR-t模型、汪冬华和索园园[ 9 ]从多重分形理论角度、肖云湘和李星野[ 10 ]运用W-VAR-MGARCH-BEKK模型以及熊正德等[ 11 ]运用小波多分辨的多元BEKK-GARCH(1,1)模型深入研究了汇率与股市间的波动溢出效应。就目前来看,基于时变SJC-Copula函数分析股市与外汇市场间相依结构很少有人开展研究,因此将时变SJC-Copula函数运用于该领域将会得到一些新的结论。本文引入极值理论(EVT)刻画市场风险因子的尾部特征,从而能够更加准确地分析尾部风险传染。

一、分析方法

(一)建立市场风险因子边缘分布计算模型

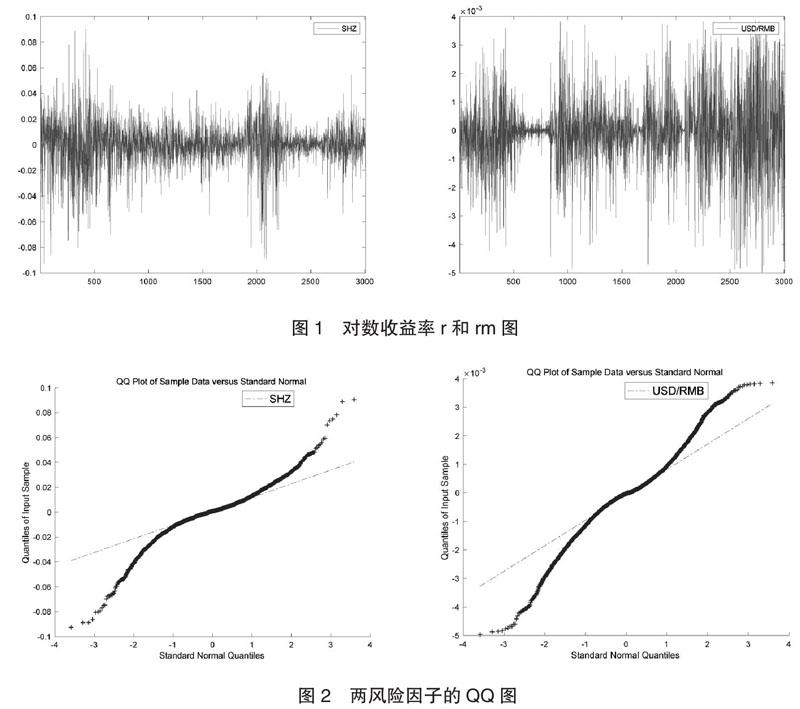

研究外汇市场与股市之间的风险传染效应,建立市场风险因子边缘分布计算模型。一般情形下是基于对资产取对数的方法来计算收益率rt描述资产风险因子:

假设收益率rt服从式(2):

式中,■t是资产收益率条件均值,■t是资产收益率条件标准差,zt是均值等于0、方差等于1的独立同分布随机变量。因此,对收益率rt的刻画,就简化成对条件均值■t以及条件标准差■t的刻画。针对收益序列的波动聚集、自相关、“杠杆效应”和有偏胖尾分布等特征,基于ARMA模型刻画收益率rt的条件均值,以刻画收益率序列的自相关性;运用GJR模型来刻画收益率的条件方差■2t,以刻画收益率序列的波动聚集性及“杠杆效应”;同时引入EVT对收益率的尾部进行刻画,以准确刻画收益率尾部的有偏胖尾分布特征,进而为后续的尾部风险传染效应分析提供良好的基础。因此,本文运用ARMA(1,1)-GJR(1,1)对收益率rt进行建模分析,其形式如下:

同时,基于GPD的全参数极值模型刻画收益率的尾部特征。rt只有近似在独立同分布情况下,才能运用EVT刻画收益率尾部特征,现实中,zt(■t=(rt-■t)/■t)满足该要求[ 2 ]。因此,基于条件均值■t和条件方差■2,本文计算得到zt,基于GPD理论对zt建模,设为阈值,y为z-,则y为GPD分布,得到式(4):

图4为两市场的尾部时变相依性用图,能够更加清晰地描述上证综指及人民币兑美元汇率间尾部相依结构。

由图4可知,上证综指和人民币兑美元汇率间的上尾相关系数几乎为0,属于独立分布,但是,与上尾相关系数相比,下尾相关性高于上尾,表明上证综指和人民币兑美元汇率同时出现暴跌事件概率要高于两者同时出现上涨事件的概率,即人民币兑美元汇率大幅下跌时,上证指数暴跌事件的概率要大大高于人民币兑美元汇率大幅上升时上证指数暴涨事件概率。所以,提前做好预案,降低汇率市场风险传染股票市场的概率十分重要,以保证股市稳定,促进经济发展。

三、结论

为考察中国汇率市场与股票市场间的风险传染效应,本文选取上证综指和人民币对美元汇率分别作为中国股票市场和中国汇率市场的代表,并运用ARMA-GJR模型对两市场风险因子进行滤波,从而提取出标准收益率,并在此基础上运用基于GPD的全参数极值模型对标准收益率的尾部进行建模,以刻画风险因子的有偏胖尾分布特征,进而再运用时变SJC-Copula模型来考察两市场间的风险传染情况,所得结论主要有以下三点:

一是两市风险因子具有非正态分布的偏胖尾特征,基于GPD模型的尾部建模可以较为准确地刻画两者间风险因子的尾部分布特征。

二是中国汇率市场与股市间存在着对称的相依结构。在资料分析中,基于时变Copula模型(时变T-Copula模型和时变Frank-Copula模型),在刻画市场间相依结构方面,明显优于可以刻画序列间非对称相依结构的时变Copula模型。

三是中国汇率市场与股市间在尾部的风险传染效应中存在非对称性特征。基于SJC-Copula函数刻画两市尾部风险传染效应的结果可知,汇率市场与股市间尾部风险具有非对称效应。具体来说,两市场任意一市剧烈下跌时,另一市场发生同样事件概率也会增加。所以,应注意在一市暴跌时做好预案,防止市场间风险传染,以保证市场稳定和经济持续发展。

【参考文献】

[1] 卢方元.中国股市收益率分布特征研究[J].中国管理科学,2004,12(6):18-22.

[2] MCNEIL A J, FREY R. Estimation of tail-related risk measures for heteroscedastic financial time series:an extreme value approach[J].Journal of Empirical Finance,2000,7(3):271-300.

[3] WANG K,CHEN Y H,HUANG S W. The dynamic dependence between the Chinese market and other international stock markets:a time-varying copula approach[J].International Review of Economics & Finance,2011,20(4):654-664.

[4] ZHU H M, LI R, LI S. Modeling dynamic dependence between crude oil prices and Asia-Pacific stock market returns[J].International Review of Economics & Finance,2014,29:208-223.

[5] 肖利平.中國债券市场与股票市场间波动溢出效应:基于SJC-Copula模型的分析[J].证券市场导报,2011(9):57-66.

[6] 钟明,郭文伟.基于SJC Copula模型的银行业与房地产业动态相依性及其结构突变[J].系统工程,2014(8):32-43.

[7] 谢赤,张丽,孙柏.外汇市场与股票市场间波动溢出效应:基于汇改后数据的小波多分辨分析[J].系统管理学报,2012,21(1):13-21.

[8] 张平,胡根华,孟晓.汇改后汇市与沪深股市动态相依结构分析[J].财会月刊,2013(22):17-20.

[9] 汪冬华,索园园.金融危机前后中国股票市场和外汇市场的交叉相关性:基于多重分形理论的视角[J].系统管理学报,2013,22(3):394-491.

[10] 肖云湘,李星野.外汇市场与股票市场之间的溢出效应研究:基于W-VAR-MGARCH-BEKK模型的分析[J]. 南方金融,2014(2):59-64.

[11] 熊正德,文慧,熊一鹏.我国外汇市场与股票市场间波动溢出效应实证研究:基于小波多分辨的多元BEKK-GARCH(1,1)模型分析[J].中国管理科学,2015(4):30-38.

[12] DANIELSSON J, VRIES C G. Value-at-risk and extreme returns[J].Annalesd' Economieet de Statistique,2000:239-270.

[13] PATTON A J. Modeling time varing exchange rate dependence using the conditional copula[Z].San Diego,Department of Economics,University of California,2001.

[14] 许祥云,廖佳.宏观经济环境、汇率政策目标和东亚货币与人民币汇率波动关系的非对称性:基于金融危机前后的比较分析[J].经济经纬,2015(5):43-48.