大学生与其原生家庭金融行为的代际关系

2020-09-08 10:20马晓佳吴莹莹

大陆桥视野 2020年8期

文/马晓佳 吴莹莹

一、引言

随着互联网金融的持续发展和移动支付时代的到来,居民的金融行为正在发生改变,其中消费行为与信贷行为等方面均产生较大转变。我国家庭高储蓄、谨慎消费的传统有被撼动的趋势,互联网金融产品和超前消费理念的风靡加速了居民金融行为的转变,使之趋向多元化结构。传统家庭理念和社会新潮理念的双重影响对即将成为社会经济发展中坚力量的大学生的金融行为具有前瞻性意义。本文在考虑金融创新等因素的条件下,研究大学生与其原生家庭在金融行为、风险态度和金融意识上的代际关系。该研究能够在提高居民金融行为效率、金融机构供给侧改革以及互联网金融发展方向等方面给予启示。

二、实证分析

(一)数据来源与变量选择

本文研究数据来自于调研小组于2019年6月—8月以南京市为主所做的“大学生及其原生家庭金融行为”调查。针对在校大学生群体,调查以线上问卷结合线下访问的形式开展,共回收305份问卷,其中有效问卷289份。为获得清晰的代际数据,问卷采用了调查对象组的形式,即单份问卷内同时包括大学生及其父母两代人的金融行为相关信息,这样更有利于数据的双向分析。除基本信息外,问卷主要内容涵盖金融行为、风险态度以及金融意识三个模块。为了统计到更加典型的大学生金融行为,本文将从借贷行为、消费行为和理财行为三个维度来刻画金融行为。以上涉及的所有变量均通过赋值法、变量构造法计算所得。

(二)计量模型及方法

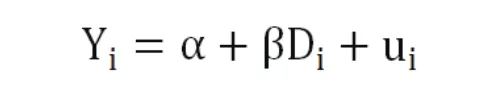

本文的实证分析部分使用了SPSS24软件,采用OLS回归模型并使用Robust稳健标准误回归方法分别研究了代际关系与大学生金融行为、风险态度、金融意识之间的联系。回归方程如下:

其中,yi依次为借贷行为、风险态度和金融意识变量;Di则是一个虚拟变量——代际关系,若代际关系影响较强,则其值为1,反之为0;ui为随机误差项。

此外,在分析家庭消费、理财行为和大学生消费、理财行为的关系时,本文采用了双变量相关性分析方法,从定量的角度分析其中的代际关系的具体表现。

(三)计量结果分析

家庭的借贷行为会在一定程度上对大学生的借贷行为产生正向影响,原生家庭参与信用业务越频繁,其子女也对贷款等业务更熟悉,从而有更大的借贷倾向,但是这一影响在回归模型中的表现并不显著。鉴于仅有12.8%的大学生选择了“有负债”选项,我们对该项呈现的不显著情况持保留态度,随后进行相关分析作为其中代际关系分析的补充。在代际关系的影响下大学生更倾向于较低的风险测度,受父母观念影响越大的大学生就越可能是风险厌恶者。这与我们的预期相吻合——上一代人的投资理念通常更为保守,他们中有相当一部分人是风险厌恶者,这种观念会在一定程度上影响到其子女的风险态度。但在该模型中代际关系对大学生风险态度的影响在统计意义上并不显著。在对大学生金融意识的回归中,模型拟合度相对较高,其代际关系表现出显著的正向影响关系,说明代际关系在金融意识方面对大学生产生的影响远超其他方面。

表1 各测度对代际关系虚拟变量的OLS回归分析结果(n=289)

下文针对每个大学生——原生家庭样本组进行相关分析,并使用Pearson相关系数表示相关关系的强弱情况,从定量的角度分析其中的代际关系。

大学生借贷行为与其家庭借贷行为之间呈现出了显著的正相关性,弥补了回归分析中的不显著结果。由于大学生尚未形成稳定收入,学生群体整体的借贷倾向还是较低,有借贷行为学生的比例低于有借贷行为家庭的比例,这种整体较低的借贷倾向会削弱在此方面体现的代际关系。但是不可否认大学生与其家庭在借贷行为上存在代际关系,有借贷行为的家庭,其子女也更倾向于认可借贷行为的意义,从而进行资金借贷。尚处于独立过渡期的大学生在借贷行为方面更信任其父母的经济决策,而模仿他们的行为。

大学生风险态度与其家庭借贷行为、风险态度以及金融意识均没有统计意义上的相关关系,综合先前的回归分析,本文认为代际关系对大学生风险态度几乎没有影响。风险态度主要取决于决策者的心理因素,并且受决策事件等环境因素影响较大,即使是家人,每个人的风险态度也会有较大差异,很难总结出规律。风险态度常被人从心理学角度进行研究,同时考虑金融创新引入的巨大信息量,最终认为在风险态度上的代际影响无法测量。

大学生金融意识与其原生家庭借贷行为和金融意识两项之间均呈现出显著的正相关关系。显著代际传递被再次验证,拥有一定借贷行为的家庭,其子女金融意识得分通常越高。关于其中的传导机制,本文认为金融意识越强的家庭越能全面地认识借贷行为并了解其具体金融规则,从而正确地利用借贷行为改善经济决策行为,他们的借贷倾向通常高于那些缺乏金融知识、完全回避借贷行为的家庭。

在借贷途径上大学生与其家庭之间也存在代际差异。每个家庭平均有70.15%的贷款来自银行贷款,22.54%来自私人借贷,而仅有5.57%来自于网络消费信贷,仍然以传统借贷途径为主。在大学生的贷款途径中,银行贷款和私人借贷部分都极低,共占比16.12%;而网络消费信贷比例增至81.62%,成为其主要贷款来源。大学生与其父母相比具有更超前的消费意识,并且对创新产品的接受能力更强,更容易信任网络金融产品。

大学生与其原生家庭在消费行为上的代际关系相关性进行检验结果如下。大学生在生活必需品上的花费与家庭日常开支之间高度正相关,其相关系数远高于其他消费选项;与家庭在文娱社交和大额商品上的消费则呈负相关。家庭的节俭消费观会以极其显著的代际关系传递给子女,家庭享受型消费越少,大学生也更倾向于在生活必需品上进行消费。享受型消费的习惯更容易传递给子女。家庭日常开支消费则对大学生大额商品消费的影响同样较大,在生活必需品上开支占比更多的家庭,其子女在大额商品上消费会更少。

每个家庭在教育学习上的支出平均占总收入的40.64%,但很可惜的是学生群体对家庭教育成本之大并不了解,因此消费时这些良好的代际影响并没有传递给学生群体。占比巨大的家庭教育支出往往容易被忽略,给大学生造成一种家庭教育开销并不重要的假象。而占家庭支出比例平均仅30.09%、排名第四位的社交娱乐开支却给大学生工作学习开支带来了显著的负面影响。也就是说,重视教育的家庭,其子女在学习上的支出不一定多;但在社交娱乐上花销大的家庭,其子女却一定倾向于减少学习方面的开支。

大学生生活费剩余及投资理财与家庭各种消费行为的关联度较小,表现中相关性最大的是家庭文娱社交支出。在数据中我们发现家庭文娱社交行为越频繁、开支越大的家庭,其子女投资理财的比例也越大。而那些有剩余投资理财的家庭,其子女反而不一定有投资理财行为。本文将这一现象归因为“传递障碍”,因为从家庭理财行为到子女理财行为之间存在沟通传递过程,缺乏这种沟通交流很可能阻碍理财行为的代际延续。因此,反而是社交行为更频繁的大学生及其家庭在掌握了更多的信息交流途径的情况下拥有更高的投资理财倾向。

大学生与其原生家庭在理财行为上同样存在显著的代际关系,各项投资途径中均呈现出显著的正相关性。可见在没有稳定收入来源、承担风险能力弱的情况下,大学生更多地模仿其家庭的投资理财途径,更信任其父母的投资决策方案。在原生家庭的影响以及风险承受能力的综合影响下,银行存款及基础保本型理财产品得分稳居第一,几乎受到全部大学生及其父母的青睐。移动支付科技的影响在理财行为中同样能够体现出来,据统计,实业投资在家庭投资中排名第二位,但实业投资在大学生投资选择中排名靠后,居第二位的是互联网理财,这与支付宝、花呗、零钱通等产品的风靡情况相符合,大学生对于互联网金融产品的接受度明显高于其父母,这是理财行为中的代际差异所在。

除了大学生对家庭金融行为的认可程度与父母对金融教育的重视度这一对相关分析对象以外,其他组中均呈现出显著的正相关关系,其中的代际关系影响作用较大。对金融理财和金融教育的重视度越高的父母,与子女交流金融知识的频率也越高,代际关系将得到传递,从而加深子女对家庭金融行为的了解,子女金融行为受家庭因素的影响也就越大。同样地,重视金融理财的父母会更多地关注时事政策,制定明确的理财目标并选择合适的资产配置方案来保障资产收益、控制资产风险。金融意识良好的父母,其家庭资产组合有效性越高,资产性收入也越高,从而子女对家庭金融行为的认可度也会更高。

三、结论及启示

1.在缺乏经验、抗风险能力弱的情况下,大学生更倾向于模仿其父母的金融行为,表现出显著的代际关系。有78.55%的大学生都十分认可父母的金融行为,认为其有借鉴意义。此外,受金融科技影响,大学生与其家庭金融行为在超前消费理念、网络消费信贷接受度以及互联网理财产品的投资上还存在代际差异。

2.风险态度受个人心理因素影响较大,因此其中没有显著的代际关系影响。父母群体中风险厌恶者、风险中性者以及风险偏好者的比例分别为49.83%、46.36%和3.81%。而大学生群体中风险偏好者的比例提升至20.41%,代际差异产生,子代对金融科技产品的接纳性明显强于父母,因此各类金融创新产品的需求前景还是很可观的。

3.在回归分析和相关分析中金融意识的代际关系表现都十分显著。在金融意识项目得分较高的家庭,其子女通常也在此项有较高的得分。大学生金融意识的形成与社会因素相关,但更多来自于家庭金融意识的孵化与代际传递。

我国家庭金融教育相较于学校教育和社会教育没有受到重视,而无论是金融素养还是理财能力的提高都需要家庭的积极影响。通过提高金融参与度来增强父代的金融意识,其面对的投资渠道狭窄、金融服务体系制度不完善等问题需要政府加以重视。可以从拓宽投资渠道开始,比如在银行提供低风险金融产品。地方政府可以联合农村信用社等机构开展金融下乡、金融教育进社区等活动,提高金融安全意识,宣讲正规金融机构产品。政府和相关机构要重视整治违法集资行为,并通过有效的制度规范和立法完善我国的征信体系,以此增强国民的投资信心和积极性。

猜你喜欢

——论代际批评的“有效”“有限”及其意义

当代作家评论(2022年2期)2022-10-21

湘潮(上半月)(2021年12期)2022-01-18

考试与评价·高二版(2020年4期)2020-09-10

文萃报·周五版(2020年5期)2020-08-04

当代陕西(2019年18期)2019-10-17

环球时报(2018-04-20)2018-04-20

领导决策信息(2017年13期)2017-06-21

分忧(2017年2期)2017-01-07

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10