商誉减值的财务风险及对策研究

2020-09-10 07:22吴晗谢欣陈嘉嘉

客联 2020年9期

吴晗 谢欣 陈嘉嘉

【摘 要】并购潮下,高溢价并购交易使得我国上市公司商誉规模不断扩大,其带来的财务风险也在不断提高。本文以北京华录百纳影视股份有限公司为例,对比剖析商誉减值前后对公司资产负债率、净利润增长率、净资产收益率、资产增长率等财务指标的影响,发现高额商誉存在虚高资产的可能,大大美化企业财务指标;商誉减值降低企业获利能力和发展能力。最后,总结得出商誉减值的普遍性问题并提出建议对策。

【关键词】商誉减值;财务风险;华录百纳

近年来,资本市场并购重组活跃,越来越多的企业利用资本市场通过并购方式扩大规模或整合布局加速发展。其中轻资产占比较高的传媒行业是并购潮下的一大亮点,其商誉占收购价格的比例攀升。根据商誉减值周期滞后并购周期约3-5年左右的规律来看,我国市场将面临商誉减值爆发期,因此商誉减值的财会问题受到各界关注。在传媒行业内具有较高影响力的华录百纳,在2014-2015年传媒产业激进式的并购潮中,按照谋求由单一的影视产业发展成综合性文化传媒集团的战略布局,外延并购了以综艺为主的广东蓝火,并确认了商誉高达20亿,并在2017-2018年短周期内进行了全额减值,整体呈现出“断崖式”减值,面临巨额商誉减值的风险。

一、商誉形成及减值

一般情况下,商誉是企业并购行为的产物。从《企业会计准则第20号—企业合并》可以得出,商誉是合并企业支付对价大于被合并企业可辨认净资产公允价值的差额。我国自1995年定义“商誉”起,便一直探索适合我国市场且合理的会计处理方式。2006年,以我国市场为出发点,基于商誉实行摊销法的弊端,《企业会计准则第20 号—企业合并》规定商誉不再进行摊销,采用商誉减值法,每年进行商誉减值测试,减值额计入当期损益。

北京华录百纳影视股份有限公司(以下简称:华录百纳)成立于2002年,2012年以首个央企背景的影视传媒集团身份成功登陆A股市场,2018年积极响应央企混改并入盈峰投资控股集团旗下。通过创新性、创造力打造“3+5”协同发展的业务布局,讲述中国日常家庭生活及中国式史诗。为不断创造巩固行业地位,2014年收购广东蓝色火焰文化传媒(以下简称:蓝色火焰)100%股权,两大影視公司强强联合发展,形成了20.07亿的商誉。

华录百纳在2014年、2015年和2016年三年承诺期中,经营蓝色火焰公司达到业绩承诺标准,未计提商誉减值准备,但是最值得关注的是2018年资产负债表日商誉原值减值到0亿元,其财务风险骤然产生。

二、业绩变脸,财务风险骤现

(1)偿债能力

华录百纳所处传媒行业,是一家轻资产企业。该公司负债主要以短期借款、应付账款及应付债券为主且金额较低,则资产负债率较小。

对比发现华录百纳2016-2018年资产负债表基本稳定在11%左右,但用剥离商誉后的总资产得出其资产负债率,显著高于11%。由此可知,上市公司高额商誉,是存在美化资产负债率的能力,所以通过资产负债率评估企业偿债能力要深度分析商誉占总资产的比重与影响资产负债率的程度。

(2)营收能力

华录百纳2016年和2017年扣除商誉减值影响的净利润增速与未扣除商誉减值影响的净利润增速基本相同。但2018年商誉减值额为196577.56万元时,导致净利润增速为-3152.20%以及净资产收益率为-114.71%,通过剥离商誉减值后,发现净利润增速回升2109.59%。

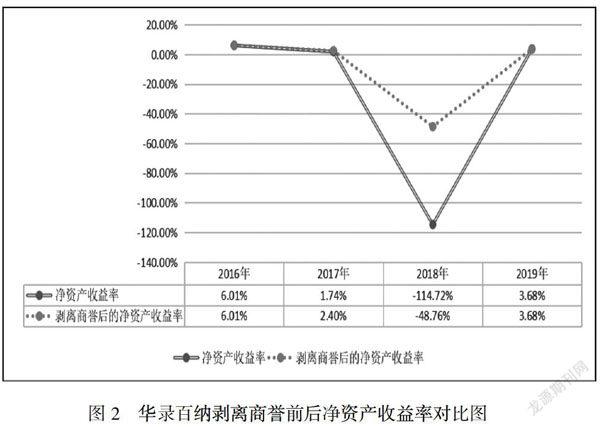

(3)剖析ROE财务指标

华录百纳2016-2017年剥离商誉减值影响的净资产收益率和未剥离商誉减值影响的净资产收益率基本相同。在2018巨额商誉减值年,剥离商誉减值影响后,净资产收益率回升65.95%。

本文通过杜邦分析方法,具体剖析华录百纳近三年净资产回报率持续走低的原因。杜邦分析:净资产回报率=营业利润率*总资产周转率*权益乘数。

华录百纳2016-2018年营业利润率逐年下降,权益乘数和总资产周转率较稳定。借助杜邦分析法可知近四年华录百纳ROE逐年走低是因为营业利润率的下降,其中商誉减值带来的减值损失导致净利润不断下降,影响营业利润率指标。

巨额商誉减值对华录百纳获利能力的影响是显著的。华录百纳出具的资产评估报告书表示公司2018年商誉账面价值减值至0,使得华录百纳净利润跌入低谷,导致其获利能力迎来“最低谷”。

三、问题聚焦

(1)并购选择,缺乏审慎性

华录百纳2014年并购广东蓝火,确认高额商誉。其并购溢价率高达650.17%。虽然在承诺期内超额完成对赌协议,由于传媒行业及时性、短期性和反市场规律等特征,传媒行业发展受政策,社会环境影响波动较大,很难从短期经营情况来较为准确的预测未来发展情况。于2017年和2018年进行资产减值测试,分别计提商誉减值准备4215.94万元和40962.59万元,并于同年出售喀什蓝火剥离以部分存货、应收款项、预付款项等资产偿还上市公司及关联方债务后100%股权及北京蓝火100%,交易价格为410万元,此次出售使得商誉原值减值到0,投资损失155614.97万元。并购标的公司后不久,出售标的公司子公司,只为整合业务、控制风险,其并购商誉生命周期之短,造成损失之大,值得深思。

(2)商誉减值,显著影响财务指标

通过分析华录百纳2016-2019年商誉减值对财务指标的影响,主要发现企业商誉减值对企业获利能力、发展能力以及商誉存在时美化资产负债率的问题较为突出。其中通过财务分析中的对比归纳法,得出净利润增速、净资产收益率和权益增长率等财务指标均受商誉减值的影响。

(3)信息披露,存在盈余管理空间

盈余管理是指在现行会计准则允许的主观判断空间内,利用对会计政策和会计估计的选择,使得资产减值计提有失偏颇,其对应资产的账面价值偏离真实价值。盈余管理的方向包括盈余平滑和大洗澡。

2019年1月深交所发函华录百纳,其中一项问询华录百纳“核实说明2017年是否存在商誉减值计提不充分,是否通过商誉减值调节2017年的净利润。”华录百纳对于深交所问询涉及信息披露违规不及时、不完整等问题,目前尚无结论。通过分析,其计提商誉减值准备处理中,若存在信息披露问题,存在通过商誉减值调控净利润的可能。

四、对策建议

(1)把握控制源头,审慎选择优质并购

并购不失为企业快速发展的策略之一,优质并购能促进企业快速发展。但并购之时困难重重,且并购是商誉的主要来源,若商誉过高对企业的经营情况带来巨大在压力。

从源头上来看,标的公司溢价的高低判断上应该更加审慎,标的公司的对价上更多的考虑企业本身营运能力以及风险承担能力,避免高溢价形成的高商誉对公司带来的潜在压力,另外要选择符合公司经营计划,未来发展能力强的优质企业,有利于减少企业在经营中不稳定商誉减值的风险,业绩良好的标的公司创造出来的超额利润能够作为商誉减值与利润的缓冲垫减少对利润的冲击。

(2)优化会计准则,反映企业的真实价值

企业在进行商誉减值时须经过两个必要环节,一是商誉相关的资产组存在减值迹象,二是对该资产组进行减值测试。但由于减值测试主观性较大,减值参数选择标准不统一,不同企业基于不同的考虑对是否计提减值及计提金额往往有不同的选择。

另外,横向对比国外的会计准则定义的无形资产,国内无形资产内涵较为狭窄。美国财务会计标准将无形资产分为营销类、客户类、创作类、合约类以及技术类五种类型。对于影视传媒、互联网技术等并购重组较为活跃的新兴产业,标的资产拥有大量非常规的无形资产,由于不符合确认条件,只能被笼统地计入商誉。

(3)增强信息对称,披露需更及时、完整

从被并购企业方面来看,被并购企业需要将并购相关资产的全部信息尽可能的提供给并购企业及评估资产的第三方机构,从而减轻后续商誉减值压力。从并购企业方面来看,并购企业需及时披露交易价制定过程,特别是商誉合理性确认相关的评估报告等,为投资方提供有效的判断信息,减少信息不对称带来的财务风险。

【参考文献】

[1]陈麾.关于巨额商誉减值的思考 ——基于商譽形成原因及后续计量[J].现代商业,2019,(23):189-191.

[2]詹有鑫.论高额商誉的风险及其治理对策——以海航科技为例[J].商业会计,2020(09):76-78.

[3]周禹彤、张文迪、张琳梓.“轻资产”并购产生巨额商誉问题研究[J];现代商业;2018

[4]史文静.传统传媒企业业务多元化与企业绩效--以浙数文化为例[D];山东大学;2019

[5]董 智.商誉会计理论的发展和对我国会计准则的影响[J];企业技术开发; 2007

作者简介:吴晗(1998—),男,浙江衢州人,本科,会计学;谢欣(1982—),女,山西代县人,博士,讲师,从事财税理论与政策研究;陈嘉嘉(1999—),女,浙江温州人,本科,会计学。

猜你喜欢

商情(2017年22期)2017-07-18

会计之友(2017年14期)2017-07-17

商业会计(2016年23期)2017-02-22

商业会计(2016年16期)2016-11-15

中国经贸(2016年16期)2016-10-27

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

会计之友(2014年23期)2014-08-26