论“灰色地带”的“罚款”的法律性质

——以《水法》第70 条为例

2020-09-18 10:14何紫瑶

安徽警官职业学院学报 2020年4期

何紫瑶

(湖南师范大学 法学院,湖南 长沙 410081)

一、问题的提出

案情介绍:原告北京绿色能量科技有限公司因在北京市顺义区某街未经批准擅自取水的行为,违反了《中华人民共和国水法》(以下简称《水法》)的相关规定。 顺义水务局于2013 年9 月11 日对该公司作出罚款30000 元的行政处罚, 要求该公司于2013 年9 月25 日前缴纳罚款。 绿色能量公司未在规定时间内履行上述义务;顺义水务局于2013 年9月26 日作出催告后仍未履行。 顺义水务局遂根据《中华人民共和国行政处罚法》(以下简称 《行政处罚法》)和《中华人民共和国行政强制法》(以下简称《行政强制法》)的规定,决定自2013 年9 月26 日至2013 年10 月29 日(共计34 日),每日按罚款数额的3%加处罚款。 绿色能量公司认为顺义水务局适用法律错误,顺义水务局应当适用《水法》第70条的规定对其作出加处罚款的决定,遂向法院提起行政诉讼。 本案争议焦点在于双方当事人对《水法》第70 条的理解不同,该法条规定:拒不缴纳、拖延缴纳或者拖欠水资源费的, 由县级以上人民政府水行政主管部门或者流域管理机构依据职权, 责令限期缴纳;逾期不缴纳的,从滞纳之日起按日加收滞纳部分2‰的滞纳金, 并处应缴或者补缴水资源费1倍以上5 倍以下的罚款。 北京绿色能量公司认为该法条是《水法》关于“加处罚款”的规定,应当根据该条款作出加处罚款决定。 顺义水务局认为该法条是针对当事人逾期不缴纳水资源费而对其加收滞纳金的规定, 并非是因为当事人不履行行政处罚决定而对其加处罚款的规定,应当按照《行政处罚法》和《行政强制法》做出加处罚款的决定。①详见“北京绿色能量科技有限公司与北京市顺义区水务局加处罚款决定上诉案”(2014)三中行终字第1264 号行政裁判书。

本案中,双方当事人对《水法》第70 条的适用发生争议, 主要原因在于对该法条中因逾期不缴纳水资源费而对当事人征收滞纳金并处罚款的“罚款”理解不同, 北京绿色能量公司认为其是强制执行中的执行罚, 顺义水务局认为是一种行政处罚上的处罚决定。 事实上,该法条与《行政强制法》第45 条关于“加处罚款”的规定②第45 条:行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金,加处罚款或者滞纳金的标准应当告知当事人。颇有相似性。 有学者将这类“罚款”称之为介于作为行政处罚的“罚款”与作为行政执行罚的“加处罚款”之间的“灰色地带”的“罚款”。[1]关于该类“罚款”的性质认定,法律上并没有明确规定,而且在理论界和实务界中都没有形成统一定论。本文通过对该类“罚款”的相关法条进行分析,试图在现行法律框架下,从行政处罚的“罚款”和行政强制执行的“加处罚款”两个角度对该类“罚款”的性质进行法律定位。

二、关于“灰色地带”的“罚款”的法条列举

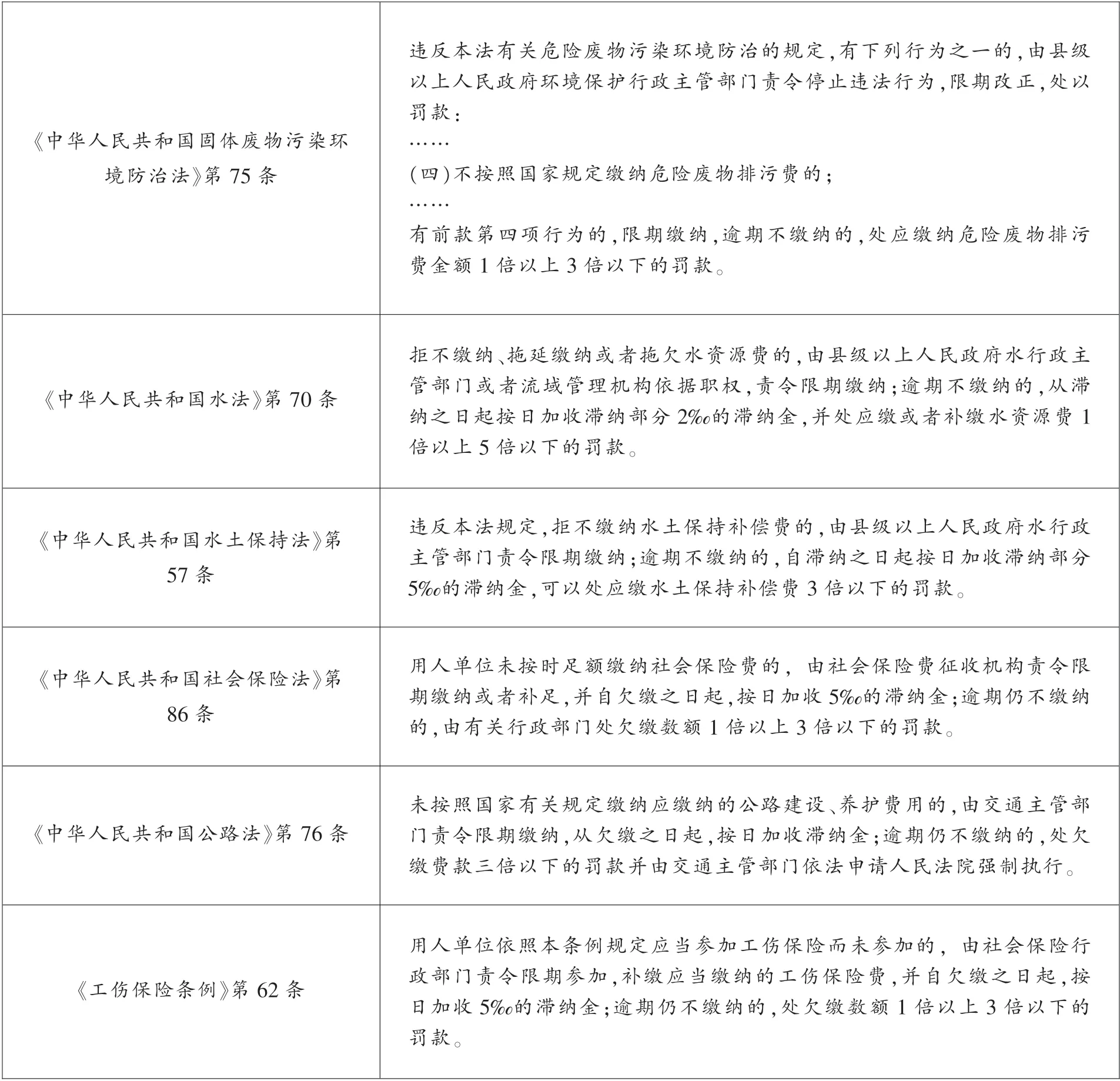

在现行的法律框架下,《行政处罚法》和《行政强制法》规定了两种类型的“罚款”,一种是作为行政处罚的“罚款”,另一种是作为行政强制执行的“加处罚款”。 但是一些现行法律法规中存在着一类“灰色地带”的“罚款”,这类“罚款”既具备行政强制执行中“加处罚款”的法律特征也具备行政处罚中“罚款”的法律特征。 经过北大法宝的检索,涉及到这类“灰色地带”的“罚款”的法条主要包括以下内容:(见表1)

根据以上的法条表述,该类“罚款”有以下几个特点:第一,都是因行政相对人不履行某种金钱给付义务而进行的罚款。第二,是对行政相对人不履行或逾期不履行某种金钱给付义务的一种具有惩罚性质措施。 往往作为比征收滞纳金更严厉的补充措施而出现。第三,直接目的是通过这类罚款以保证行政相对人能够及时履行金钱给付义务。 依照第一个和第二个特征, 该类罚款表现为对之前不履行金钱给付义务的惩罚性,符合行政处罚的特征。而依照第一个和第三个特征, 该类罚款是迫使当事人履行先前的金钱给付义务,具有一定“执行性”,其又符合行政强制执行的法律特征。 那么这类“罚款”是应当将其归入行政处罚当中还是归入行政强制执行中, 当前相关法律并没有明确规定。

表1

三、对“灰色地带”的“罚款”进行性质定位的法律阻碍

从上文对相关法条进行的分析可以得知,在现行法律没有对“灰色地带”的“罚款”的性质进行明确规定的情况下,我们只能在现有法律框架下,试图将其归入行政处罚的“罚款”中或者从反面论证将其归入行政强制执行的“加处罚款”中来分别探讨可行性。

首先,我们试图将“灰色地带”的“罚款”纳入行政处罚中的“罚款”中。 根据前述关于“灰色地带”的“罚款”的法条列举,该类法条的表述使用的是“罚款”而不是“加处罚款”的表述方式,其次,这类“罚款”一般置于“法律责任”在这一章节进行表述。 所以,按照法条的表述方式将该类“罚款”纳入行政处罚的范畴并不是没有道理, 该类罚款都是针对当事人违反相关法律法规,不按时缴纳规费税费,该行为本身就是一种违反行政管理秩序的行为。 正如前述“北京绿色能量科技有限公司与北京市顺义区水务局加处罚款决定上诉案”的争议条款《水法》第70条。 被告北京市顺义区水务局认为该法条中规定的不在规定期限内缴纳水资源费的行为, 本身就是一种违反行政管理秩序的行为, 对这种违法行为处以罚款,就是为了体现对违法行为的制裁性。因此该类“罚款”具备行政处罚的性质。

但是将如果这类“罚款”直接纳入行政处罚的范畴,其又不能完全被行政处罚理论所接受。 根据《行政处罚法》 的有关规定, 行政处罚主要具备以下特征:第一,以某种违法行为为前提。第二,其直接目的在于惩戒当事人的违法行为。 而该类“罚款”都是以当事人不履行或者逾期不履行法律规定的金钱给付义务为前提。换而言之,该类“罚款”不以一个具有处罚性质的罚款为前提, 其直接目的是通过罚款来迫使当事人履行金钱给付义务, 而不是对当事人违法行为的制裁。正如前述“北京绿色能量科技有限公司与北京市顺义区水务局加处罚款决定上诉案”中,原告北京绿色能量科技有限公司认为《水法》第70 条中的“罚款”应解释为行政强制执中的“加处罚款”。行政强制执行中的“加处罚款”以当事人不履行某种金钱给付义务为前提, 目的是为了保证当事人履行相应的金钱给付义务。 该法条中规定的“罚款”是以当事人不履行缴纳水资源费的义务为前提。而且,该“罚款”目的是为了保证当事人及时履行缴纳水资源费的义务,本身就带有一定的执行性。 所以,将这类“罚款”纳入行政处罚的罚款中实属勉强。

既然将该类“罚款”纳入行政处罚中的罚款存在阻碍,那么我们从反面论证,尝试将该类“罚款”理解为行政强制执行中的“加处罚款”。 但是如果将该类“罚款”理解为行政强制执行中的“加处罚款”,其又不完全符合“加处罚款”的基本特征。 首先,根据《行政强制法》所设定的“加处罚款”,行政机关在作出“加处罚款”的决定前,本身就存在一个履行相应金钱给付义务的行政决定。 其次,作为执行罚的“加处罚款”不受一事不再罚的约束,可以重复适用。但是,该类“罚款”的作出不一定以履行相应金钱给付义务的行政决定为前提,而且也不能可持续的反复适用。

综上,如果将该类“罚款”纳入行政处罚的范畴,因为其具有一定的执行性, 难以被行政处罚理论所接受。如果将该类“罚款”纳入行政强制执行的范畴,其又会与行政强制执行的法律特征所冲突。

四、对“灰色地带”的“罚款”的法律性质进行“策略性”定位

根据上述分析,无论是将该类“罚款”归入行政处罚中还是归入行政强制执行中, 都似乎存在合理性,又似乎存在不合理性,那么我们只能去探索将这类“罚款”归入哪种类型的罚款相对合理。 下面通过对比行政强制执行的“加处罚款”和行政处罚的“罚款”的差异来进行分析。

“加处罚款”最初由《行政处罚法》认定为一种执行罚,直至《行政强制法》出台后,虽然依然没有法律条文对“加处罚款”的概念进行明确界定,但是明确将“加处罚款”规定为一种间接强制执行行为,并且对行政机关进行了普遍性授权,“加处罚款” 从行政处罚领域扩大到了整个行政强制领域。 因此,“加处罚款”的内涵也得到了扩大。 根据《行政强制法》第45 条①第45 条:行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金。 加处罚款或者滞纳金的标准应当告知当事人。 加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。的规定,“加处罚款”的适用范围从《行政处罚法》第51 条②第51 条:当事人逾期不履行行政处罚决定的,作出行政处罚决定的行政机关可以采取下列措施:(一)到期不缴纳罚款的,每日按罚款数额的百分之三加处罚款……。所规定的仅适用于不履行作为行政处罚的“罚款”决定扩大到所有行政机关依法作出金钱给付义务的决定。所以,根据《行政强制法》的相关规定,笔者认为可以将“加处罚款”定义为行政机关依法对拒不履行行政决定规定的金钱给付义务的当事人, 通过罚款增加新的金钱给付义务来迫使其履行原承担的金钱给付义务的间接强制执行行为。

行政处罚中的“罚款”是一种行政管理上的罚款行为,是指行政主体依照《行政处罚法》等相关法律法规对实施违法行为,但尚未构成犯罪的公民、法人或者其他组织, 通过科处一定金钱给付义务对其进行行政制裁的行为。相较于作为行政强制执行的“加处罚款”,两者都是以金钱给付义务为内容,法条文本和实务上也不易区分, 但是这是两种完全不同属性的行为。 其最主要差异有以下几点:

第一,法律性质不同。 “加处罚款”最初是1996年由《行政处罚法》规定在法律中。在这之后《中华人民共和国道路交通安全法》、《中华人民共和国海关行政处罚法实施条例》①第109 条:当事人逾期不履行行政处罚决定的,作出行政处罚决定的行政机关可以采取下列措施:(一)到期不缴纳罚款的,每日按罚款数额的百分之三加处罚款……。等法律法规都相应重复了这一规定。关于加处罚款的法律性质,在很长一段时期存在较大争议,有行政处罚说,有滞纳金说,有执行罚说。[2]直至2011 年,《行政强制法》以法律形式明确将加处罚款确定为一种间接强制执行方式。 而行政处罚中的“罚款”,《行政处罚法》明确将其规定为一种行政处罚行为。 前者是“基础行为”,后者是“执行行为”。

第二,实施目的不同。尽管“加处罚款”和“罚款”都是以对当事人科处金钱义务为内容,但是“加处罚款” 是为了迫使当事人履行之前的行政决定的罚款内容,不具有制裁性质。而行政处罚中的“罚款”是由于行政相对人对相关的法律、法规或者规章,行政主体依法对违法相对人强制收取一定数量金钱的行为,具有惩戒的目的。

第三,自由裁量权不同。“加处罚款”的数额一般具有依附性, 其需以原未依法履行金钱给付义务的数额与期限为基础,往往不具备自由裁量权。 而“罚款”的数额一般只与行政相对人的违法事实、违法行为的性质以及违法行为的社会危害程度有关, 其具备一定的自由裁量权。[3]

第四,适用次数不同。 依照《行政处罚法》的规定②第24 条:对当事人的同一个违法行为,不得给予两次以上罚款的行政处罚。,作为行政处罚的“罚款”受到“一事不再罚”原则的约束,只能适用一次。 而“加处罚款”是在当事人没有履行处罚决定时, 行政机关对其每日加处一定比例的罚款,这是一个连续重复适用的“连续行为”。[1]71

根据第一、第二个特征,该类“罚款”应当被纳入行政强制执行中,因为实施该类“罚款”的前提在于当事人没有依据相关法律履行金钱给付义务, 并且在相关行政机关责令其在规定期限内补交或者已经征收滞纳金的情况下而采取的措施。在这种情况下,当事人没有按期履行金钱给付义务的状态已经非常明显, 而行政机关处以罚款的目的就是迫使行政相对人能够履行金钱给付义务。

根据第三、第四个特征,该类“罚款”应当被纳入行政处罚中。依照第三个特征,该类“罚款”虽然与当事人不履行金钱给付义务的数量有关, 但是行政机关却依然有较大的自由裁量空间, 行政机关还需考虑当事人的违法事实, 情节以及危害程度等因素来确定罚款数额。 而作为行政强制执行的“加处罚款”往往罚款数额较为确定,例如《行政处罚法》就直接规定了当事人不缴纳或者延迟缴纳的罚款的, 每日处罚款数额3%的加处罚款。 依照第四个特征,该类“罚款”只能适用一次,而行政强制执行中的“加处罚款”是可以反复适用的。[3]

很显然,依据上述的法理分析,很难在现行法律框架内对该类“罚款”的性质进行准确定位。 当法理跟法律出现冲突时, 我们不能用不规范的法律去证明法理错了, 也不能用错误的法理去证明正确的法律错了,况且,我们现在也无法确定是法律错了还是法理错了, 我们只能按照优势特征的原则对其进行“策略性”定位,根据优势特征原则,将该类“罚款”定性为行政处罚决定也更为合适。[1]72

其次,分析该类“罚款”是属于行政处罚中的“罚款”还是属于行政强制执行中的“加处罚款”,其关键因素在于不履行金钱给付义务的先前行为的性质认定,如果将其认定为一个违反行政管理的行为,那么该“罚款”就具备更强的惩戒性,将其认定为行政处罚中的“罚款”更为合适。 如果只是单纯的认定为不履行金钱给付义务,那么其具有更强的执行性。笔者认为将其认定为行政处罚意义上的“罚款” 更为合适。 该先前行为虽然以不履行金钱给付义务为表现形式,但其本质上是一个违反行政管理秩序的行为。

五、结语

“灰色地带”的“罚款”作为一种特殊类型的“罚款”,既具备行政处罚中“罚款”的特征,又具备行政强制执行中“加处罚款”的法律特征。如果将该类“罚款” 纳入行政处罚的范畴, 因为其具有一定的执行性,难以被行政处罚理论所接受。如果将该类“罚款”纳入行政强制执行的范畴, 其又会与行政强制执行的法律特征发生冲突。 所以只能对该类“罚款”的法律性质进行策略性的定位,通过对比行政处罚的“罚款”、行政强制执行的“加处罚款”的差异以及对该类“罚款”中不履行金钱给付义务的先前行为进行性质认定,将该类“罚款”纳入行政处罚中的“罚款”更为妥当。

猜你喜欢

法制博览(2021年22期)2021-11-24

法制与社会(2020年18期)2020-07-14

职工法律天地·下半月(2018年12期)2018-03-01

职工法律天地·下半月(2017年10期)2017-09-23

进出口经理人(2017年8期)2017-09-13

合作经济与科技(2017年10期)2017-05-11

法制与社会(2016年32期)2016-12-01

大观(2016年6期)2016-07-05

商(2016年20期)2016-07-04

读与写·教育教学版(2015年10期)2015-11-04