保险行业个人寿险业务人员基本管理办法制度研究

2020-10-20 05:30王一丞

中小企业管理与科技·中旬刊 2020年9期

王一丞

【摘 要】保险代理人制度是中国保险销售业务尤其是寿险销售发展中的重要制度,也是销售业务的主体部分。近年来,保险个人代理人规模不断扩大,代理人制度包含的问题也不断凸显。因此,保险公司要建立健全有效的代理人基本管理办法,用来解决代理人制度目前存在的问题,如人员脱落、行为失信等,促进保险企业乃至整个行业的健康发展。论文介绍了保险代理人制度的发展历史,从代理人的涵义、特征特点、中国保险公司《基本法》的现状和完善健全代理人制度的策略这几个方面进行了研究分析,期望完善代理人制度,实现改善已有问题的目的。

【Abstract】The insurance agent system is an important system in the development of China's insurance sales business, especially life insurance sales. In recent years, the scale of individual insurance agent has been expanding, and the problems contained in the agent system have become increasingly prominent. Therefore, insurance companies should establish and improve the agent basic management methods, and use them to solve the problems existing in the agent system, such as the loss of personnel and dishonesty of behavior, so as to promote the healthy development of insurance enterprises and even the whole industry. This paper introduces the development history of the insurance agent system, studies and analyzes it from several aspects, including the meaning, features and characteristics of the agent, the current situation of the "Basic Law" of China's insurance companies, and the strategies to improve and perfect the agent system, hoping to improve the agent system and achieve the purpose of improving the existing problems.

【关键词】保险行业;寿险;个人代理人;制度

【Keywords】insurance industry; life insurance; individual insurance agent; system

【中图分类号】F840.4 【文献标志码】A 【文章编号】1673-1069(2020)09-0027-06

1 引言

近年来,我国保险业一直蓬勃发展。2019年1月29日原中国保险监督管理委员会在官网上公开的2018年保险统计数据报告显示:原保险保费收入38016.62亿元,同比增长3.92%,产险公司原保险保费收入11755.69亿元,同比增长11.52%;产险公司总资产23484.85亿元,较年初下降5.92%;人身险公司总资产146087.48亿元,较年初增长10.55%;再保险公司总资产3649.79亿元,较年初增长15.87%;资产管理公司总资产557.34亿元,较年初增长13.41%。

个人代理人营销制度最早由友邦保险引进国内,在此之后国内保险市场,特别是寿险市场开始普遍应用。代理人制度因其市场开拓、沟通双方上的优势,在保险供求、拓展业务方面发挥了非常重要的作用,寿险业务迅速发展也得益其中。但是,随着个人寿险业务人员在各公司销售活动中越来越占据主导地位,也不断暴露出寿险公司管理中的各种难点和痛点,例如,如何防控销售误导、违规作业等问题,禁止个人寿险业务人员通过中介代理公司买卖大单等。

我国的代理人制度是一种委托代理制度,這种制度下保险代理人和保险人之间不存在劳动合同关系,只能依靠保险代理人基本管理办法中所明确的代理人激励制度来实现代理人活动的正常进行。

随着中国保险行业的进一步发展,保险企业运营能力在不断提升。但保险代理人制度依旧存在监管机制不健全、代理人法律制度不完备的状况。企业自身如何对代理人制度进行优化改革,避免保险代理人制度制约企业发展,无疑是保险企业发展中要面临的重要问题。本文的主要观点是建立有效的《基本法》管理制度,有效规范个人寿险业务人员展业行为,解决保险公司对个人寿险业务人员管理痛点,助力寿险企业的业务健康向上发展。本文在前人研究的基础上,选取中国人寿、平安人寿、泰康人寿等多家公司的《基本法》制度执行情况及其内容进行实证研究,总体分为三个部分的研究:第一部分叙述了中国个人代理人制度发展情况;第二部分对中国寿险公司《基本法》制度的现状进行分析;第三部分讨论未来完善健全代理人制度的策略。

2 中国个人代理人制度

2.1 个人代理人制度的发展史

保险代理人制度自1992年引入中国,迅速成为中国保险企业经营的重要模式,1995年,《中华人民共和国保险法》中规定了保险代理人的注册资格条件。1996年,中国人民银行颁布了《保险代理人管理规定(暂行)》,在暂行管理规定中对于保险代理人作出了相关分类,对代理人制度的设立进行了规定。《保险法》中对保险代理人进行了有关描述:“保险代理人是根据保险公司委托,向保险代理人收取代理手续费,并在保险公司授权范围内代为办理保险业务的单位和个人”。在这近30年的历程中,中国的保险代理人制度经历了从无到有,从漏洞百出到日渐规范,已然成为中国保险业发展轨迹中的重要组成部分。

2.2 保险代理人的定义及特征

2.2.1 保险代理人的定义

保险代理人是保险中介行业中的一个非常重要的部分,代理人可以是单位或者个人,根据保险人的委托向保险公司提供保险中介业务,并在保险人授权范围内由保险代理人代理推销保险产品。

中国的保险代理人根据规定划分为专业代理人、兼职代理人以及个人代理人三种,在保险人授权范围内代理保险业务的行为所产生的法律责任,由保险人承担。

2.2.2 保险代理人的特征

由于代理人代表保险人进行销售活动,因此,我们在法律上认为代理人和保险人是同样的一个主体,代理人在授权活动范围内,对投保人造成的一切民事纠纷后果或财产损失,都由保险人承担。这些行为无论是不是保险公司对代理人的活动安排,保险公司都要对其负责。代理人是保险人与投保人之间的中间人,对于保险人而言需要代理人作為中间人,寻找潜在客户,并且联系双方达成保险合同。因此,代理人和保险人、投保人三方之间是民事法律关系。此外,代理人进行代理活动时,可以在其权限内独立进行代理行为以及必须依法进行活动等。

2.2.3 保险代理人的分类

①专业代理人:通常是指专业代理、专业从事保险代理业务的代理公司。专业代理人可以同时代理财产险和人身险这两种业务,但每种业务只能同时为一家保险公司进行代理,不得同时代理两家或两家以上的财产险或人身险业务。专业代理人的性质可以是合伙企业、有限责任公司或股份有限公司。

②兼职代理人:兼业代理人是指拥有自身业务经营的单位,除自身业务以外,同时经营为保险人代理保险业务。兼职代理人可能是银行、运输等各类单位,这类单位受到保险人的委托,同时经营与自身业务相关的保险业务。对于兼职代理人而言,代理业务基本等于附加服务,不作为其业务主体。

③个人代理人:是指“根据保险人委托,向保险人收取代理手续费,并在保险人授权的范围内代为办理保险业务的个人”。个人代理人职责权限内的工作包括代理推销保险和代收保费,但是在实际工作中,个人代理人往往还需要进行其他工作,如协助理赔和个人性质的回访等。

2.3 保险代理人的特点

2.3.1 保险代理人是保险中间人

保险合同的签订在本质上可以视为买卖合同的过程,买卖双方分别是投保人和保险人。在这样的一个销售过程中,首先需要保险代理人向投保人发出要约邀请,再由投保人向保险公司发出要约,保险公司对投保人做出承诺,最终以合同订立而结束。代理人在获得代理授权之后,就会用保险公司的名义开始活动,寻找潜在的投保人,然后促成双方达成合同。由于保险代理人在这过程中只担任发出要约邀请的工作,无权做出承诺且有责任如实告知投保人保险公司所承担的保险责任、除外责任等合同内容。所以代理人在实质上是一种中间人的性质。

2.3.2 保险代理人按劳动结果获取劳动报酬

保险代理人没有固定的收入来源,保险公司不会向代理人派发薪水。代理人通过代理人活动,为公司获取保费,保险公司按照双方签订的合同,根据保险代理人基本管理规定的比例派发佣金。保险公司在支付佣金时,不计算代理人的劳动行为,只计算代理人的劳动成果。所以保险代理人为公司收取的保费越多,就可以得到更高的佣金。

2.3.3 保险代理人是保险公司经营活动的起始

对于保险行业而言,保险合同不同于一般商品,需要在与客户接触之后,经过保单管理服务到保单满期或保单生效,整个保险合同经营活动才结束。因此,保险相对于一般商品而言,其生产过程可以视为销售活动之后的全部过程,是“先销售再生产”的经营活动。从这个角度出发,保险代理人的代理活动就成为保险公司经营过程的第一环节。

2.4 保险代理人的法律地位

2.4.1 保险代理人是保险公司的受托人

保险代理人,不论是专门经营代理业务的专业机构或个人,还是兼职经营与自身行业有关保险代理业务的法人机构,其从事经营代理业务的前提是获得保险代理人资格。保险代理人可以在代理合同的授权范围内进行有效活动,不可以进行越权活动。

2.4.2 保险代理人不得接受多家保险公司的委托

《保险法》对保险代理人接受委托进行了相关规定限制,其第一百二十四条第二款规定:“经营人寿保险代理业务的保险代理人,不得同时接受两个以上保险人的委托”。《保险代理人管理规定(暂行)》中第四十四条规定:“个人代理人不得办理企业财产保险和团体人身保险”。第四十五条规定:“个人代理人不得同时为两家(含两家)以上保险公司代理保险业务,转为其他保险公司代理人员时,应重新办理登记手续”。

2.4.3 保险代理人以保险公司的名义从事法律行为

代理人必须以保险公司的名义进行保险代理销售,不得以代理人个人的名义从事销售活动。保险合同中权利义务的主体是保险人和投保人双方,并非代理人和投保人双方,因此,在销售过程中,代理人必须以保险公司的名义进行,这才可以确定保险合同的保险内容对保险公司有约束效力。

保险公司为保障公司利益,通常会对代理人在授权范围上有一定限制。由于保险事故发生时,保险责任由保险公司承担,因此,保险公司为了避免承担合同以外的风险,要求代理人必须在保险公司的授权范围内活动,不得超过授权范围限制。假如代理人的代理行为超出了其授权范围,会构成无权代理或越权代理。代理人在授权范围内有权独立进行代理活动。根据实际情况,代理人有权选择投保人以及推荐销售何种保险产品;代理人有权独自决定向投保人提供保险公司必要活动以外的其他活动。

2.4.4 保险公司对保险代理人授权范围内的代理行为承担责任

保险代理作为一种代理活动,中国《保险法》第一百二十四条规定:“保险代理人根据保险人的授权代办为办理保险业务的行为,由保险人承担责任”。根据这项规定,保险代理人在与保险人签订代理合同后,在授权范围内的以保险公司名义进行的销售活动,保险公司会承担产生的经济或法律纠纷责任。

2.5 保险代理人的组织结构

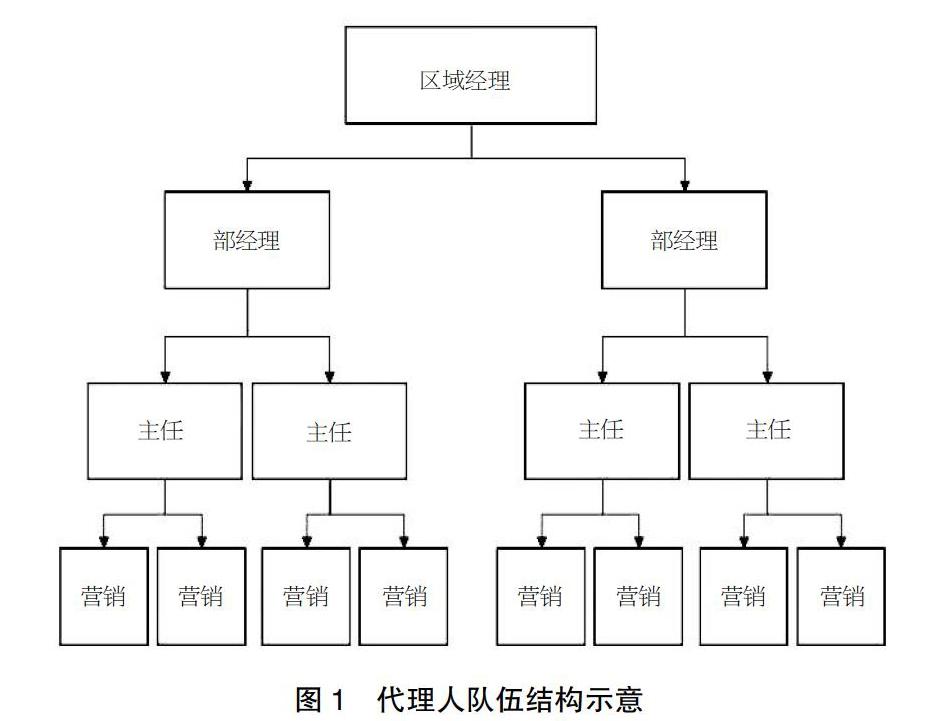

代理人是保险公司个人渠道的销售主力,由于代理人是招募制,因此,每个代理人队伍都是由高级代理人逐级招募而成。在一名代理人达到保险公司所制定的管理方案标准时,可以从一般代理人得到晋升。代理人主管和一般代理人有所区别,主管不仅要开展代理业务,还要对自身的团队进行增员活动,收入的来源也从单纯的佣金和奖金有所增加。整个保险代理人队伍就是这样由各个层级构成,逐级晋升不断扩大,代理人队伍的人员关系是直线型或树形的组织结构,代理人队伍结如图1所示。对于整个代理人队伍来说,实际上没有一定的组织结构配置,依然是以个人业绩为准,因此,每个级别之间的水平分化程度相对较低。管理上,主管人员对自己手下的低层级人员进行管理。

图1 代理人队伍结构示意

一个代理团队在管理层次上没有统一的标准,根据保险公司的需要,保险代理人晋升流程的长度决定了代理人队伍层次的多少。一般来说,晋升是激励员工的重要机制,那么保险公司在对代理人队伍进行设计时,就要考虑到整个晋升过程预期的时间跨度。这个过程不能设计的过长或过短,假如跨度太大,大量代理人就会由于难以达到理想的层级,失去对“前途”的信心,影响代理人队伍发展;假如跨度太短,对于代理人的整体队伍又会失去原有的激励作用,造成代理人脱落、主管人员数量过多等问题。为了避免这类问题,保险公司也会利用开放业务部门和主管部门同级别转化等办法,对代理人组织结构不断调整,达到理想的结果。部分寿险公司代理人组织层次结构如表1所示。

3 中国寿险公司《基本法》的现状

3.1 部分寿险公司《基本法》制度的异同点

寿险行业保险公司在经营中,要规范公司个人代理人的行为。同时,代理人也需要一个关于自身的职业规划。因此,保险公司会制定出保险个人代理人管理办法,简称《基本法》。各家保险公司的《基本法》内容大致相同,通常是由管理办法、组织规程和从业守则等内容构成。但根据保险公司自身经营管理情况,《基本法》的部分内容会有所不同,如代理人考核方法、佣金及奖励机制等。

保险公司常见的代理人考核方法有业绩考核、时间考核和人员考核等几种。代理人在公司的管理下接受公司安排的任务,这个任务往往是对代理人最低的业绩要求。代理人的职位是在每次考核之后进行核准的,因此,代理人为了更高的职位以及收入,就要尽可能保证自己能够维持原级别,进而不断晋升。在业绩方面,公司通常会定下佣金指标作为代理人考核的标准。在代理人制度早期,一些公司会使用保费额作为考核指标,然而保费指标由于早期代理人《基本法》规定中的不完善,存在保险代理人为了获得特定奖励,对已有的保单进行拆分或压单的情形,在近年来逐步被淘汰。而另一种指标佣金指标,即FYC,是代理人在一定时间内要达到的最低佣金标准,由于佣金指标较为平稳,避免了人为操作的空间,可以有效地对代理人行为进行要求,保证公司有足够的保费收入。部分寿险公司代理人收入情况如图2和图3所示。

时间考核也是一种重要的考核指标,常用的办法有单期考核和滚动考核这两种,一些公司对代理人的考核是单期和滚动考核在不同职级上并行。单期考核是指将一年分为若干考核期,通常按季度划分,对每个代理人按季度进行考核。代理人需要在考核期内达到《基本法》中规定的维持要求或者晋升要求,否则会对代理人进行降级处理。滚动考核则是指将一定的时间范围作为考核期,每月按划定的时间范围进行考核,每次考核期都包含部分前一考核期。使用单期考核的公司,对代理人的考核结果会由于销售活动在时间上存在淡季和旺季,从而出现较大波动,如在每年1月、4月、7月、10月进行考核,包含春节的1月到4月会成为销售淡季,大量代理人会由于业绩不足而降级;年终的10月到1月则是销售旺季,代理人也会因业绩惊人而大量获得晋升。相比较下,滚动考核可以避免该问题,由于考核不断累加,代理人业绩不会产生大起大落。但是滚动考核也存在一定问题,即考核周期短次数多,频繁的考核工作增加了公司的运营成本。部分寿险公司考核时间及内容如表2所示。

3.2 《基本法》对寿险公司业务发展的优势

资料显示,2016年全年寿险业务累计实现原保险保费收入17442.22亿元,较上年同期增加4200.70亿元,同比增长31.72%。其中,寿险新单保费收入10597.89亿元,同比增长43.34%,占比60.76%;续期保费收入644.20亿元,同比增长17.04%,占比39.24%。再从承保方式来看,个人业务的主体地位进一步鞏固,全年个人业务实现原保险保费收入17373.92亿元,同比增长31.92%,占比99.61%;团体业务实现原保费收入68.18亿元,同比下降31.45%,占比0.39%。

《基本法》中明确规定了各职级代理人淘汰、维持以及晋升标准,这种严格的业绩要求可以有效保证代理人晋升道路的公平和公开,避免了一般人事工作可能带来的种种弊端。

3.3 《基本法》对寿险公司业务发展的弊端

寿险代理人基本管理办法在为公司带来效益、扩大规模上有着其优势,也有其不足。中国代理人长期以来存在着如下问题。

3.3.1 人员脱落率高

保险代理人一直以来是一个流动性很高的职业,对于保险公司而言,保证业务人员数量,降低代理人脱落率是一大难题。保险公司在招募代理人时,往往会投入大量成本如新人津贴以及培训工作费用。但在增员工作完成之后,已经入司的新人代理人可能会因为业绩差、无法适应等情况被淘汰,从而造成人员脱落。此外,代理人也会因为待遇福利等因素,跳槽或被挖到其他保险公司。不管是哪種脱落情况,都会影响到保险公司销售业务的正常发展。中国保险公司人员脱落率非常高,据中国保监会在2011年5月公布的《“十二五”期间保险中介市场发展与监管研究》中的数据公布:“保险个人代理人一年留存率为30%,两年留存率高达15%。”

3.3.2 从业人员素质不足

保险代理人从业前不需要代理人在入职前做自身准备,通常保险公司会对代理人先进行代理相关培训,然后代理人才获得代理资格,开展工作。由于公司需要大量代理人开展活动,在对代理人培训前往往不会对代理人的自身文化素质进行筛选,只要符合《基本法》规定就对其培训,快速入司,这就导致了代理人自身的文化素质及专业知识难以完成推销工作,而这种困难也成了代理人脱落率居高不下的原因之一。

3.3.3 人均产能低

寿险公司往往倾向于利用增员策略来实现既定目标,但是会导致这样的一个问题——人均产能过低。中国人寿深圳市分公司某支公司2017年上半年有效人力达到68%,举绩人力为95%,人均FYC达到5390元,也就是说几乎每一位代理人都完成了一定业务,有佣金收入,但是其整体保费结构十分不均衡,如图4所示。

图4 中国人寿深圳市某支公司2017年上半年首年期缴保费结构

从图4可以看出,这家支公司保费收入主要来自业务能力最强的一部分代理人。大约35%的代理人实现保费占比达到84%,这部分代理人成为整个支公司的保费收入支柱。大量代理人业绩不佳,收入水平处于一个相对较低的水平。由于中国人寿《基本法》中对代理人的考核期较长,维持职级的业务要求比较容易达成,对处于业务水平中等的代理人激励作用并没有预期明显。长期发展下去势必会导致保费收入出现断崖式变化。

4 完善健全保险代理人制度的策略措施

保险公司在发展初期,通过大量招募营销人员作为个人代理人来扩大经营规模,但是随着保险的不断深入发展,寿险营销人员的个人代理人制度也逐渐显现出各种弊端,如寿险营销人员整体素质偏低、缺乏后续服务意识、专业知识水平不足、缺乏高级人才,等等,这些问题严重制约了中国寿险销售市场的发展。此外,保险销售员还存在着薪金制度不合理、工作福利保障的缺乏等问题。为了解决以上问题,保险公司应采取相对应措施,逐步对寿险个人代理人制度进行改革,形成高素质、高效率、高水平的新型销售人员团队。

销售人员团队的产能是由营销员的整体素质所决定的,而团队的产能高低同样影响着营销员的收入多少,显而易见的是,高收入水平对于减少营销员的流失有着有效帮助作用,高收入意味着需要高素质的销售人员。于一般素质的队伍相比,高素质的营销队伍在业务水平和服务理念上都有着显著的提高,这样的服务有助于提升客户满意度、保证长期客户。此外,这也有利于改善营销员形象,从长期以来的销售形象转变为更加专业的保险从业人员形象。因此,保险公司提高招聘标准,加强专业技能培训,可以有效提升营销队伍的留存率。

在个人代理人基本管理办法上细化责任判定,对代理人行为作出明确划分:哪些行为是授权范围内的,哪些行为是违规的。建立完善针对性、预防性更强的《基本法》,强化内控管理,逐步改变单纯以保费额作为唯一标准的评价方法,多维度、多层次地对代理人进行考核。逐步建立代理人自律管理机制,确立代理人共同遵守的职业道德规范,实现代理人队伍的自我纠察和自我约束。

首先,完善个人代理人培训内容,对代理人资格培训实行统一的培训标准,不断增加强化培训内容,系统性地对代理人实施培训工作;其次,设立代理人分级考试制度,要求代理人专业知识与销售能力共同提高,如不同级别代表不同水准要求的保险险种销售资格,未达标则严禁其开展对应代理业务。

保险公司可以成立专门的保险代理公司,或与现有的代理公司合作,通过代理公司对营销员代理人进行规范化管理,实施专业素质培训,提高营销员的素质。

随着中国保险业的不断进步,人寿保险的销售人员团队也在不断扩大规模,如何对未来的代理人制度进行改革,是保险销售环节的重中之重。改变保险销售员的社会面貌和整体素质不能一蹴而就。在改革的同时,一是要保证现有销售渠道的正常秩序,避免对保险销售造成大的冲击;二是要积极准备,逐步落实,层层推进,用实践来证明保险销售人员改革是切实可行且必要的。

【参考文献】

【1】中华人民共和国保险法[J].中国金融,1995(08):10-17+9.

【2】中国人民银行.保险代理人管理暂行规定[J].江苏保险,1996(Z1):6-9.

【3】刘连生,申河:保险中介[M].北京:中国金融出版社,2007.

【4】中华人民共和国保险法[J].新法规月刊,1995(10):4-16.

【5】中国人民银行.保险代理人管理暂行规定[J].新法规月刊,1996(06):32-36.

【6】孙祁祥.中国保险业发展报告2017[M].北京:北京大学出版社,2017.

【7】中华人民共和国保险法[M].中国法制出版社,2004.

【8】朱庆育.民法总则[M].北京:中国政法大学出版社,2003.

【9】万峰.寿险公司经营与管理[M].北京:中国金融出版社,2002.

【10】孙祁祥.中国保险业发展报告2017[M].北京:北京大学出版社,2017.

【11】郑伟.中国保险业发展研究2017[M].北京:经济科学出版社,2011.

【12】何惠珍.保险中介[M].杭州:浙江人民出版社,2005.

【13】黄健雄,陈玉玲.商法系列——保险法[M].厦门:厦门大学出版社,2004.

【14】周鹏.我国保险代理人制度主要问题研究[D].上海:上海海事大学,2005.

【15】冯圆媛.浅析我国保险代理人制度[D].长春:吉林大学,2009.

【16】方华芬.我国保险个人代理人制度存在的问题及对策[D].厦门:厦门大学,2011.

【17】金轶伟.我国保险业代理人制度的问题与改进[D].上海:上海社会科学院,2012.

【18】高延美.个人保险代理人法律规制研究[D].济南:山东财经大学,2014.

【19】夏岩磊.我国保险市场代理人问题分析[J].经济研究导刊,2006(03):53-55.

猜你喜欢

数学物理学报(2022年1期)2022-03-16

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

辽金历史与考古(2019年0期)2020-01-06

中国外汇(2019年20期)2019-11-25

中国外汇(2019年10期)2019-08-27

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12