股市波动对应用科技发展的影响研究

2020-10-21 05:29陈一民

科学与财富 2020年8期

摘 要:本文通过虚拟经济波动对相关企业的影响来研究虚拟经济波动对应用科技的发展影响。其中,利用GARCH模型来模拟股市的波动情况,再通过面板模型分析这种波动对应用科技的影响。文章认为,虚拟经济的波动性越强,越不利于应用科技的发展。同时,文章还考察影响的行业特征和区域特征。

关键词:GARCH LSDV;行业特征;区域特征

一、引言

随着目前虚拟经济的不断扩张和以大数据为代表的应用科技的快速发展,应用科技推动经济快速发展的作用已经不言而喻,但是反过来,经济,尤其是虚拟经济会不会对应用科技的发展起到一定的影响作用?尽管虚拟经济依托于实体经济,同时虚拟经济对实体经济也有着重要的作用。本文则关于虚拟经济的发展是否会影响应用技术的进步展开讨论。利用GARCH模型衡量不同市场的金融冲击情况并侧重于通过选取的120家科技板块下的上市公司部分数据,利用面板模型分析金融冲击要素对其发展情况的影响以及这种影响的行业性地域性特征。

本文选取货币市场冲击、债券市场冲击作为衡量金融冲击的途径,其中,分别选择上海银行同业拆借利率(SHIBOR)、上證综指变化率(SH)作为具体指标。由于外汇市场以及黄金市场对该研究的相关性不大,所以并没有选取变量分析。本文选择了从2009年12月到2017年9月份的SH、SHIBOR的月数据进行分析,共107组数据。

另外还选取了120家相关应用科技板块下的上市公司的2009年至2017年的财务数据、行业、地域等信息,共计1080组数据。以上数据均来源于同花顺iFind数据库,文章采用STATA软件进行分析。

二、金融冲击的衡量

对于金融数据而言,其波动常常表现为“波动性聚集”。因此,利用GARCH模型来考察金融数据的条件异方差就很有必要,本文的虚拟经济的度量指标选择均具有上述金融数据的波动性聚集特性,这种的波动性可能是短期热点炒作或者市场情绪等的反应,因此采用GARCH模型可以更有效的反应股市的波动。本文主要使用GARCH(1,1)模型对SH等估计得到的条件异方差作为金融冲击的衡量。

我们考察两种金融冲击的GARCH(1,1)模型的ARCH项和GARCH项及其显著性。GARCH项均表现出了充分的显著性,在5%水平下显著。也表明GARCH模型在衡量金融变量的波动时的有效性。我们将季度的量按年度进行平均,得到SHIBOR、SH的年度平均后的自回归条件异方差。

三、实证研究

(一)样本数据及研究模型

1.数据来源及模型

根据相关分析,本文所选取的用于研究企业产出能力的变量包括:企业发展前景(GNA),采用净资产同比增长率为代理变量;企业的营运能力(CTA),代理变量为总资产周转率;企业的盈利能力(ROA),代理变量为资产收益率;企业规模虚拟变量(Scale),根据企业规模的分布,选取资产300亿以上为大规模;其他还有省份行业等相关信息也纳入考虑。

通过对样本数据进行豪斯曼检验,我们得到:chi2(4)=21.79,prob>chi2=0.0002;因此,强烈拒绝原假设“H0:uit与xit, zit不相关”,认为应该使用固定效应,而非随机效应。本文建立模型如下:

(二)实证结果

1.虚拟经济变量对企业的影响的显著性

我们使用固定回归对模型进行估计,结果如下,其中,模型1,2分别研究SH/SHIBOR对科技的独立影响,模型3则综合考虑二者之间的联合影响。

当SH单独进行回归时,模型在95%置信度下显著,说明SH对科技企业的发展能力有较强的解释能力,具体的,我们看到SH的系数为-10左右,这说明对于科技企业而言,股市的波动越强,越不利于科技企业的有效发展。股市越震荡,则说明场内资金不稳定,此时市场的恐慌情绪会造成资金离场或者资金拥堵,反而使得部分优良的科技潜力公司不能够及时获得有效投资,从而使得应用科技不能够取得快速进步。

由于上面显示SHIBOR的效应并不显著,因此我们接下来使用仅包含SH的聚类回归,即LSDV法,我们分别对企业的行业以及地域特征进行构建个体虚拟变量,分析虚拟经济对科技企业发展的影响的行业以及地域特征。

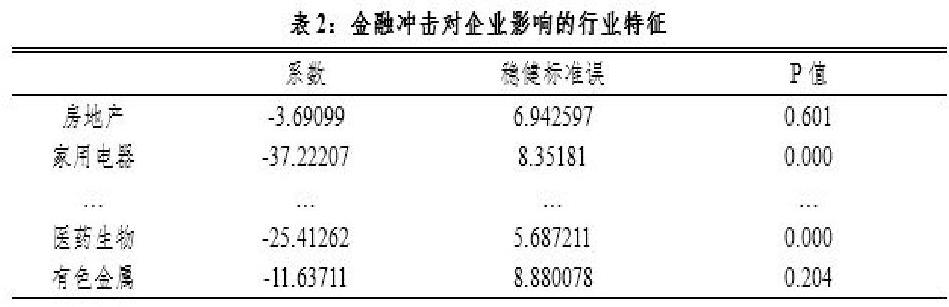

2.虚拟经济对企业影响的行业特征

由于企业较多,涉及的行业分类较多,因此,本文仅选取部分代表性的行业进行分析,具体情况如下:

我们可以看到,首先系数均呈现负值,这肯定了之前的验证,即不论对那个行业,股市的剧烈波动都会影响该行业的应用科技的发展。

另外,对于大部分行业,系数都呈现出极强的显著性,但是部分行业比如房地产、公用事业、农林牧渔、有色金属等并不显著。其原因大致有二,一是行业内部的应用科技创新不足,科技点无法支持行业的好转,从而尽管有资本流入,但是其效果不明显,如房地产行业、有色金属行业。二是行业本身尽管有科技热点,但是经济效应不显著,因此无法吸收大量的资本进入,因此股市的波动对行业的影响就相对较小,如农林牧渔行业,公用事业行业。

总体来说,对于互联网,大数据及工业类等行业而言,股市带来的效用还是有较强的相关性,资金流入引起权益增加,从而增加科技投入,最终反过来又取得更多的受益。

3.虚拟经济对企业影响的地域性特征

我们可以看到在系数不显著的区域主要集中的内陆省份或者经济欠发达省份,如重庆、江西、辽宁等省市地区。在这些地区中,一方面其上市公司相对较少,流动资金很难流入,从而导致股市的震荡很难传递到该地区;另一方面,技术人员会流向沿海发达地区,因此,进一步降低了该地区的经济对科技的影响能力。因此,虚拟经济对应用科技的影响更多的集中在沿海发达地区,在内陆欠发达地区则传导过程受阻,从而影响不显著。

四、结论与建议

本文选取了虚拟经济波动和相关科技板块下的上市公司作为研究对象,通过理论与实证分析相结合的方式考察了虚拟经济波动对应用科技发展的影响,以2009年至今的SH、SHIBOR历史数据以及公司历史财务数据作为数据来源,对虚拟经济的作用进行了考量。通过多方面的数据和资料分析,本文得出以下结论:

在影响力方面,我国债券市场的波动对相关科技型企业的影响力要远远大于货币市场(SHIBOR)的影响力,在回归过程中,SHIBOR表现不显著,综合理论分析,我们认为,虚拟经济对应用科技的发展的影响集中在债券市场。且债券市场的波动越大,越不利于应用科技的发展。行业特征方面,债券市场的波动的影响在大部分行業均有效,但是对于房地产、农林牧渔等行业,效果并不显著,一是行业内部创新不足,科技潜力较小,二是资金不愿意流入农林等行业,从而受到股市波动的影响就不显著。地域特征方面,债券市场的波动的影响集中于沿海较发达省份,而内陆省份对债券市场的波动不敏感,原因在于一方面公司较少,经济不发达,资金流入少;另一方面科技人员的缺乏,企业缺乏发展的潜力。

总而言之,一个稳定的债券市场有利于应用科技的全面发展,同时也应该注重利用相关政策对在债券市场上流动的资本进行有选择的引导,缩小地区间,行业间的差异,才能避免在日后的科技进步带来的新的资源分配不平等。

参考文献:

[1]曹金飞,干杏娣.基于GARCH模型的金融冲击对企业产出影响研究[J/OL].统计与信息论坛:1-7[2018-01-04].

[2]洪唯钟.论实体经济与虚拟经济在互联网时代的变迁[J].中国商贸,2015(03):116-118.

[3]赵桂婷. 基于人力资本传导机制的区域经济差异研究[D].兰州大学,2014.

[4]齐岳,廖科智.政策因素、金融危机对中国股市波动性影响——基于ICSS-GARCH模型的分析[J].系统工程,2018,36(04):12-20.

[5]刘慧悦.基于DCC-GARCH模型的新兴市场金融传染效应检验[J].统计与决策,2016(12):151-155.

[6]杨继平,陈晓暄,张春会.中国沪深股市结构性波动的政策性影响因素[J].中国管理科学,2012,20(06):43-51.

作者简介:

陈一民,( 199606),性别:男,民族:汉,籍贯(精确到市):江苏宿迁,当前职务:在读研究生,学历:研究生,研究方向:货币银行.