走出低谷大中拖市场逆势飘红

2020-10-26 08:22叶红

江苏农机化 2020年5期

叶红

2020年1-7月,我国累计销售各种型号的大中型拖拉机23.36万台,销量同比增长11.98%。需求结构调整、购机补贴拉动等多种因素共同发力,推动大中拖市场走出低谷,逆势飘红,呈稳步发展态势。

1 市场结构调整,呈大型化发展趋势

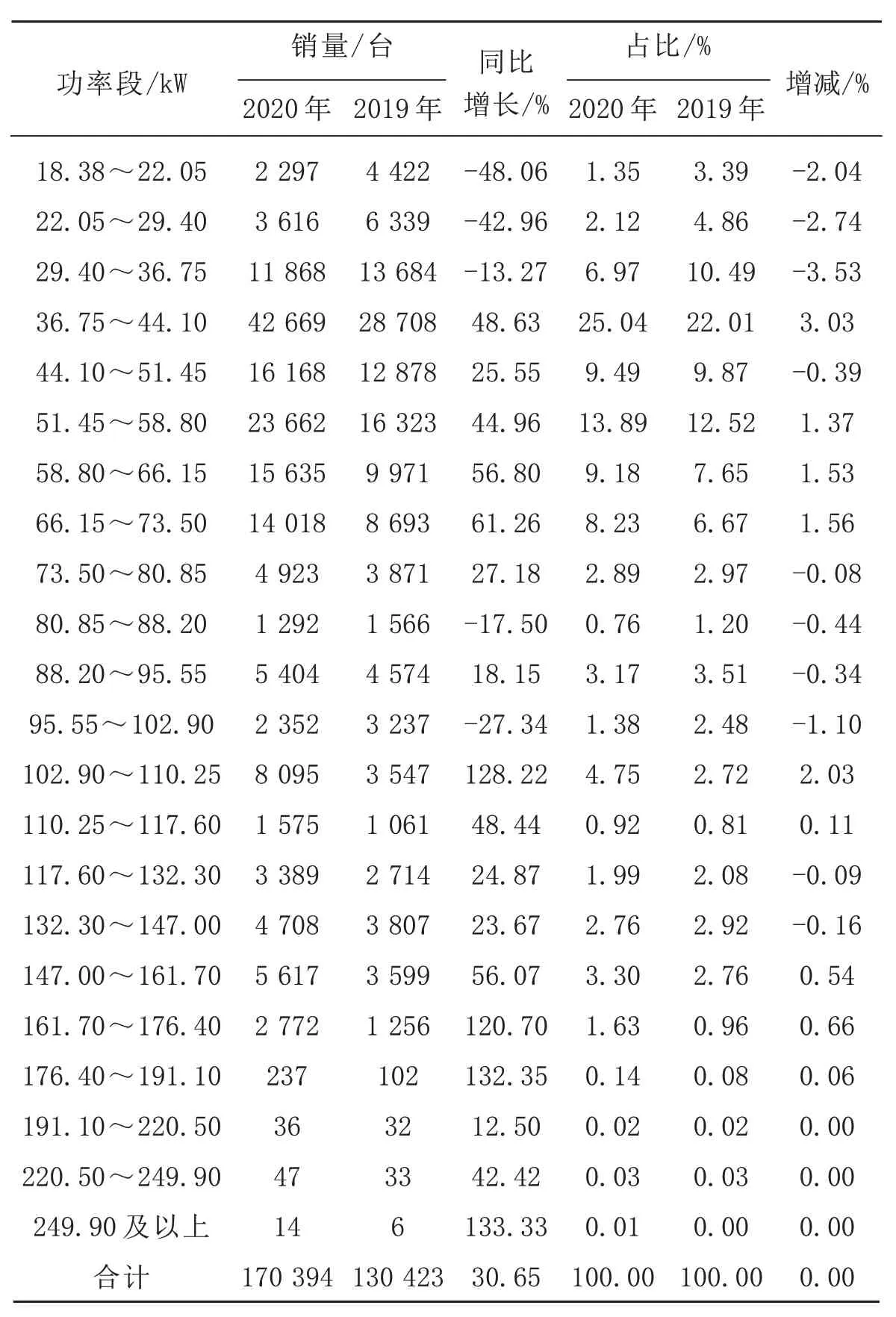

上半年,大中拖市场需求结构加速调整。具体表现为两个方面:一方面,中型拖拉机功率段上延迹象明显;另一方面,大型拖拉机中147.1 kW(200马力)以上机型销量增幅较大。详见表1。

1.1 中拖系列

截至7月底,全国累计销售18.38~36.75 kW拖拉机2.45万台,销量同比下滑35.7%;销量占比10.49%,下挫7.78个百分点。累计销售36.75~73.50 kW拖拉机15.37万台,销量同比大幅增长24.45%;销量占比65.8%,上升6.59个百分点。

1.2 大拖系列

截至7月底,累计销售73.50~147 kW拖拉机4.35万台,销量同比增长11.54%;销量占比18.62%,下挫0.07个百分点。累计销售147 kW拖拉机1.19万台,销量同比大幅增长48.75%;销量占比5.09%,上升1.26个百分点。

1.3 拖拉机市场需求大型化的原因

1)随着土地流转和托管的推进,农业经营规模逐渐扩大,大型农机具需求量增加。2)近几年,农机服务组织、农业(农机)合作社、家庭农场快速发展,为提高作业效率和作业质量,这些新型经营主体在购买动力机械时首选大型拖拉机。

表1 1-7月各功率段大中拖销售情况一览表

3)保护性耕作助推大型耕作机具市场快速发展,带动拖拉机市场需求大型化。

2 区域市场发展不均衡,华北市场销量下滑

大中拖区域市场聚焦“三北”(东北、西北、华北)。从区域销售情况看,截至7月底,销量排名前10的区域,共销售大中型拖拉机16.35万台,销量同比增长19.56%;销量占比69.98%,较之2019年同期上扬4.43个百分点。其中,黑龙江市场销量出现三位数增幅,内蒙古、新疆、甘肃、辽宁、安徽市场销量增幅达到两位数,河北、山东市场销量出现不同程度的滑坡。详见表2。

3 市场集中度提高,大品牌的“压舱石”作用突显

据统计,目前我国共有拖拉机生产企业210家左右,市场竞争异常激烈。2020年以来,主流品牌市场销量出现大幅度增长,大品牌的“压舱石”作用十分突出。截至7月底,销量排名前8的大品牌企业,累计销售各种大中拖13.49万台,销量同比大幅度增长46.79%;销量占比66.27%,较之2019年同期上扬13.13个百分点。中国一拖、雷沃重工、常州东风销量位居前三名,同比分别增长25.45%、31.85%和24.39%。江苏沃得销量同比增长148.99%。详见表3。

竞争特点如下:

1)市场竞争依然以品牌竞争为主,东方红、欧豹、东风三大品牌销量依然位列前三名。

2)疫情导致价格敏感度提高。二、三流品牌产品以低价优势占有一定的市场份额。

3)市场洗牌加速。疫情的影响导致一些小型拖拉机企业退出市场。

表2 2020年1-7月大中拖区域市场销售情况一览表

表3 1-7月大中拖主流品牌销售情况一览表

4 全年市场销量或将稳健增长

4.1 市场影响因素

4.1.1利好因素

1)政策利好。

2)市场连续多年低迷,积蓄了一定的能量;加之产品更新进入高峰期,对市场形成综合拉力。

3)疫情对跨区作业造成一定的影响,会推动新用户购机。

4)三、四季度是大中拖市场的传统销售旺季,9月、10月是拖拉机市场的旺销月份。

5)拖拉机市场进入结构性调整的加速期,也将助推大中拖市场销量攀升。

4.1.2不利因素

1)市场进入存量时代,刚性需求下降。

2)疫情影响农民收入,压制消费信心。

3)农机投资边际收益递减。

4)大中拖市场需求大型化、高端化将会进一步调减市场需求数量。

综合两方面的因素,可判断:下半年大中拖市场销量将继续保持增长态势,预计全年销量在35万台左右,同比增长15%上下。图1为2007-2019年大中拖市场销量走势与2020年市场预测。

图1 2007—2019年大中拖市场销量走势与2020年市场预测

从需求结构分析,大拖市场走势依然好于中拖;从需求区域分析,作为传统主流市场的“三北”市场依然是主流区域市场;从市场竞争看,价格依然是竞争的杀手锏。

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

今日农业(2020年17期)2020-12-15

中国化肥信息(2020年10期)2020-07-22

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

科学与财富(2017年23期)2017-09-24

科教导刊·电子版(2017年4期)2017-04-12

农产品市场周刊(2015年29期)2015-10-30

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08