科技保险发展研究

2020-10-26 06:46范玉雯

合作经济与科技 2020年20期

关键词:财政补贴

范玉雯

[提要] 高新技术产业对经济发展的重要性不言而喻,但在科研开发各个阶段都面临着复杂难测的科技风险,因此科技保险受到重视。本文从供给方保险公司、需求方科技企业以及起到重要扶持作用的政府三方角度入手,对科技保险发展现状做出阐释,并给出明确政府角色定位、优化承保模式、提高企业参保意识等建议,以期推动科技保险全面发展。

关键词:科技保险;财政补贴;承保模式;科技风险

基金项目:河北省科学技术厅创新能力提升计划软科学研究项目:“河北省科技保险现状分析与发展途径研究”(项目编号:194576102D)

中图分类号:F84 文献标识码:A

收录日期:2020年7月9日

一、科技保险相关文献研究综述

科技保险的概念最早可以追溯到1995年,是一种为分摊企业的科技风险,减少科研负担而提出的保险构想。具体来说,企业科研开发过程需要面临科技研发、成果转化、市场应用三个阶段的风险,科技保险是当某项科学技术的研发失败时,保险公司对企业的给付保险。也有学者提出,科技保险不应局限于研发过程中,有形资产、无形资产、人力资源以及预期成果等都可以作为保险标的。

科技保险属于一种投机性风险,保险公司具有更大的操作空间。相对而言,其所承担的风险更加难以预测,可保性较差。胡慧源(2010)、赵俊英(2012)、李海涛(2013)等学者一致认为科技保险具有较为明显的正外部性,一方面科技风险复杂多样提高了保险费率及赔付率,另一方面科学技术容易出现搭便车的现象,因此供需双方的投保意愿均不强烈,容易陷入市场失灵当中。为解决这一问题,政府行为显得尤为重要,因此科技保险常被称为政策性科技保险。

科技保险的广泛推行,从微观来看,可以通过提供保障而激励科技创新,科技财产险也对企业盈利能力有显著的提升作用。从宏观来看,能够推动科技产业与保险业的共同发展,优化市场资源配置。2020年1月银保监会发布的《指导意见》也指出,发展科技保险能够完善金融产品体系,促进实体经济的发展。

二、科技保险发展现状

科技保险在我国的发展由政策划分可以分为三个阶段:

第一,20世纪90年代的市场探索阶段。这一阶段并未出台统一指导文件,而是在地方政府的组织下,由保险公司开展相关业务。但由于前期宣传与企业认知的不足,投保数额并不理想,截至1994年,湖北人保公司仅承保6项,之后在1997年科技保险逐渐退出了市场。

第二,科技保险的创新试点阶段。2006年科技部与保监会联合发布了《关于加强和改善对高新技术企业保险服务有关问题的通知》,从中央政府的角度第一次对科技保险的定义、发展模式等做出了原则性的指导意见,并于2007年、2008年分两批确定了北京、天津、成都、西安等科技保险创新试点城市。

第三,经过两批试点的经验积累之后,2010年科技部与保监会再次发布了《关于进一步做好科技保险有关工作的通知》,标志着我国科技保险发展进入全面推广阶段。这一阶段不仅放开了试点城市、保险公司及险种的限制,也将科技保险的补贴政策下放到地方,即地方政府结合实际情况制定相应的补贴政策。

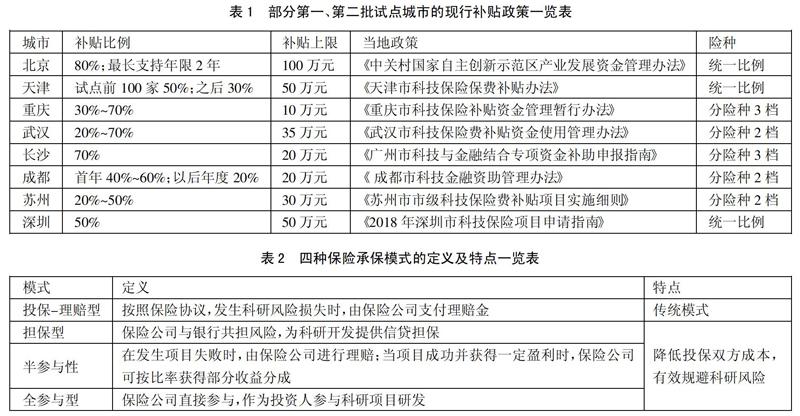

具体来说,政府对科技保险的补贴政策可以分为两类:一是税收补贴政策,由中央统一制定执行,允许企业將保费在税前150%加计扣除;二是保费补贴政策,这部分由各地方政府根据实际情况设立补贴金额及范围,不同的城市之间的补贴标准相差较大,补贴比例最高的为北京,达到了80%,但大部分城市能够做到分险种对企业设立补贴标准。(表1)

总体来说,科技保险在我国一直依赖“政府引导+商业运作”的模型进行发展。随着越来越多的城市开展科技保险的相关业务,科技保险的险种也从最开始设立的14个,逐渐增加到了30多个,以满足不同科技企业的多样化需求。

虽然我国科技保险的体系结构已基本完整,政府及相关学者也对科技保险未来发展呈乐观态度,但在保险市场上却呈现“叫好不叫座”的现象。截至2016年底,科技保险的保费收入达到了77.66亿元,仅占全国保费收入的0.25%。虽然2017年的保费有所增加,风险保障金额达到了11,900亿元,2018年仅人保公司的风险保障金额就超过了2,846亿元,但在科技保险的市场占有率较低,科技企业和保险公司大多持观望态度。

三、科技保险发展中的问题

(一)地方政策差别大,缺乏法律监管。首先,在政策制定上存在模糊不清的情况。由各地方政府制定的补贴政策、补贴标准、对象以及方式差别较大,容易造成各省市之间发展不平衡、沟通不通顺的问题。其次,政策引导力度不足。随着2010年中央对科技保险的“放权”,部分省市逐渐忽视了引导,一方面不能对科技保险的补贴政策进行及时更新;另一方面对科技保险的引导政策过于单一,仅仅依靠财政补贴难以达到全面推广的效果。最后,专业的科技保险法律体系不健全。虽然相继出台了一系列规范性文件进行指导,但法律层级相对较低。并且科技保险与《保险法》中所规定的其他险种具有一定的差异,属于政策性险种,需要法律条文对科技保险的参保主体、内容、条件等进行明确的划分。

(二)保险公司创新少,运营模式单一。首先,虽然保险公司从最初试点企业设立的研发责任险、研发设备险、企业财产保险等14个险种的基础上,对险种进行了更新,但其本质上都是对基础险种在高新技术产业的延展,保险产品之间的同质性较为明显。其次,在保险公司的运营模式上,大部分的科技合约采用的是“投保-理赔”模式,与其他承保模式相比,保险公司的参与度较低,无法运用保费获取额外收益,也在一定程度上增加了保险公司承保风险。最后,保险公司专业素养亟须加强。科技企业涵盖了多领域的高新技术知识,对人员的专业水平要求较高,不仅需要对投保标的进行精算和风险预判,也需要与双方公司高管进行协商洽谈,才能保证保险合约的顺利实行。(表2)

猜你喜欢

北京林业大学学报(社会科学版)(2022年4期)2023-01-04

今日农业(2020年24期)2020-12-15

税收征纳(2018年12期)2018-04-01

长春金融高等专科学校学报(2018年2期)2018-03-28

农村百事通(2016年2期)2016-05-30

妇女生活(2015年9期)2015-09-14

中国卫生(2014年1期)2014-11-12

科技与管理(2014年2期)2014-07-24