商业银行及保险机构参与国债期货市场的意义及增量预测

2020-10-30 10:02张革

债券 2020年10期

张革

摘要:本文分析了商业银行、保险机构参与国债期货市场相关政策出台的背景及重要意义,结合各类金融机构及产品的现券持仓结构以及实际参与国债期货交易的规模进行等比例类推,对未来商业银行、保险机构参与国债期货市场的增量进行预测。

关键词:国债期货市场 利率风险管理 基差

2020年2月14日,证监会、财政部、中国人民银行、银保监会联合发布公告1,允许符合条件的商业银行和具备投资管理能力的保险机构以风险管理为目的,参与中国金融期货交易所国债期货交易(以下简称“银保入市政策”)。银保入市政策的发布具有重要意义,也将对我国国债期货市场产生深远影响。

银保入市政策出台的背景及重要意义

(一)政策出台的背景

从资产负债结构来看,我国商业银行普遍存在负债端久期偏短、资产端久期偏长的错配现象,且在资产端普遍缺乏有效的风险管理工具。

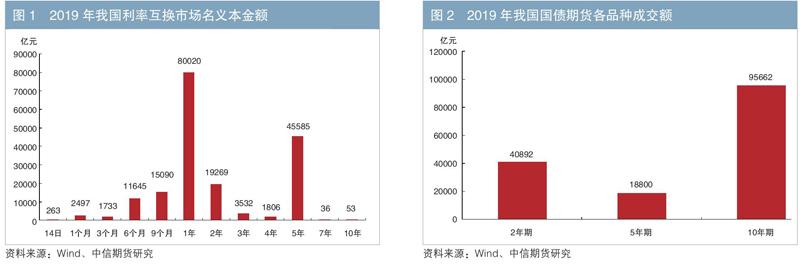

从市场规模来看,截至2020年2月末,我国债券市场的总托管规模已经达到100万亿元,其中商业银行托管规模占比为48%,保险机构托管规模占比为2%。商业银行和保险机构持有的国债和政策性金融债合计规模约为20万亿元。与庞大的现券托管规模相比,我国的利率衍生品成交规模较为有限。2019年,我国利率互换市场成交额(按照名义本金额统计)约为18.15万亿元,国债期货市场成交额约为15.54万亿元(见图1、图2)。而利率互换和国债期货正是我国流动性较强且应用较多的利率衍生品。在银保入市政策出台前,商业银行、保险机构均不能参与国债期货交易,仅能通过利率互换市场实现对短久期债券的利率风险对冲。

(二)银保入市政策出台的重要意义

1.提高商业银行、保险机构的利率风险管理能力及久期管理能力

银保入市政策出台,有利于解决商业银行和保险机构的利率风险对冲工具及久期管理工具不足的问题,为其提供2年期、5年期、10年期及更长期限债券的利率风险对冲工具,更好地进行资产负债久期管理,从而增强其经营的稳健性,进一步提升其服务实体经济的能力。

以下笔者将从商业银行和保险机构的交易工具、利率风险管理、久期管理、增强收益等角度进行分析。

一是国债期货可使利率衍生品工具种类更加丰富,且更具灵活性。国债期货为商业银行和保险机构进行风险对冲提供了更多的工具选择。国债期货作为交易所市场的衍生品工具,其合约具有连续性,可以满足商业银行和保险机构最近3个季度的风险对冲需求,且在合约展期阶段也具备较好的连续性,这为商业银行和保险机构利用国债期货随时进行对冲提供了更便利的条件。例如,净值化管理的大趋势对商业银行提出了更高的投资要求。商业银行通过参与价格连续、成交活跃、可持续对冲的国债期货市场,可使产品净值更加平稳,进而有助于提升现券端投资的灵活性。从保险机构来看,其保费流入呈现明显的季节性特征,如何更灵活地进行风险对冲或者提前进行资产配置,是保险机构重点考虑的问题。保险机构通过国债期货进行多头套期保值,可以在保费流入较少时提前进行大额资产配置,有利于缓解现券市场流动性欠缺所导致的资产配置节奏偏慢的问题。

二是借助国债期货可对冲不同久期债券的利率风险。如前所述,在银保入市政策出台前,银行间市场1年期和5年期的利率互换(IRS)是商业银行较多使用的利率风险管理工具。同时,我国债券市场上剩余期限在5年期以上的债券余额占比达到29%以上。剩余期限越长意味着债券的久期越长,对利率波动的敏感性越强,就越需要相应的利率风险管理工具进行风险对冲。

从我国国债期货市场来看,目前已经实现平稳运行且流动性较好的品种有2年期、5年期、10年期国债期货,30年期国债期货上市也在推进之中。因此,金融机构通过国债期货市场可进行利率风险对冲的债券期限将更为丰富,尤其在长久期利率风险对冲方面更具优势。

三是有利于保险机构进行资产负债久期管理。保险机构普遍存在负债端久期偏长、资产端久期偏短、资产负债期限结构不够匹配的问题。保险行业15年期以上资产负债的缺口逐年扩大。通过国债期货进行久期管理,保险机构可以在不改变现有持仓结构的前提下,延长或缩短组合久期,从而达到风险管理的目的。

2.进一步完善我国国债期货市场投资者结构

在银保入市政策发布前,我国国债期货市场投资者结构相对单一。允许商业银行和保险机构参与国债期货市场交易,可丰富市场投资者类型,完善投资者结构,在带动市场整体持仓规模增加的同时,延续国债期货市场以机构投资者为主的特征。此外,国债期货市场投资者结构的完善,也将进一步增强我国债券市场的吸引力,为未来境外投资者参与国债期货市场创造有利的条件。

3.促进国债期货市场平稳运行,进一步提升市场价格发現功能

一是进一步增强期货市场与现货市场的联动性。商业银行、保险机构参与国债期货市场将使期货市场与现货市场的参与者结构趋于匹配,从而增强期货市场与现货市场的联动性。

二是促进交易机制不断优化。商业银行和保险机构可以通过参与期转现交易的方式引入大宗交易,进一步拓展国债期货市场的深度。从长期来看,可促进套期保值规则、交割规则等制度的进一步优化。

三是降低基差的波动幅度,提升基差的平滑度,进一步增强套期保值效果。最便宜交割债券(CTD)基差在交割日回归至零是国债期货基差的主要特征之一。从国际成熟市场来看,国债期货基差收敛效果较为明显,在交割日前后回归至零值附近。我国国债期货基差走势虽然也呈现临近交割日不断收敛的趋势,但是回归效果还不够理想,收敛的幅度偏差相对较大。我国国债期货的基差平均值为1.5元左右,较国际上某些成熟国债期货市场的基差平均值要高。基差的平滑度是影响套期保值效果的重要因素。商业银行、保险机构参与国债期货交易,有助于降低国债期货基差的波动幅度,提高基差的平滑度,进一步提升套期保值效果。

商业银行、保险机构参与国债期货交易的市场增量预测

为预测商业银行、保险机构未来参与国债期货交易的规模,笔者结合各类金融机构和产品的现券持仓结构以及实际参与的国债期货交易规模进行等比例类推。

(一)各类金融机构及产品的持债规模及结构具有较大差异

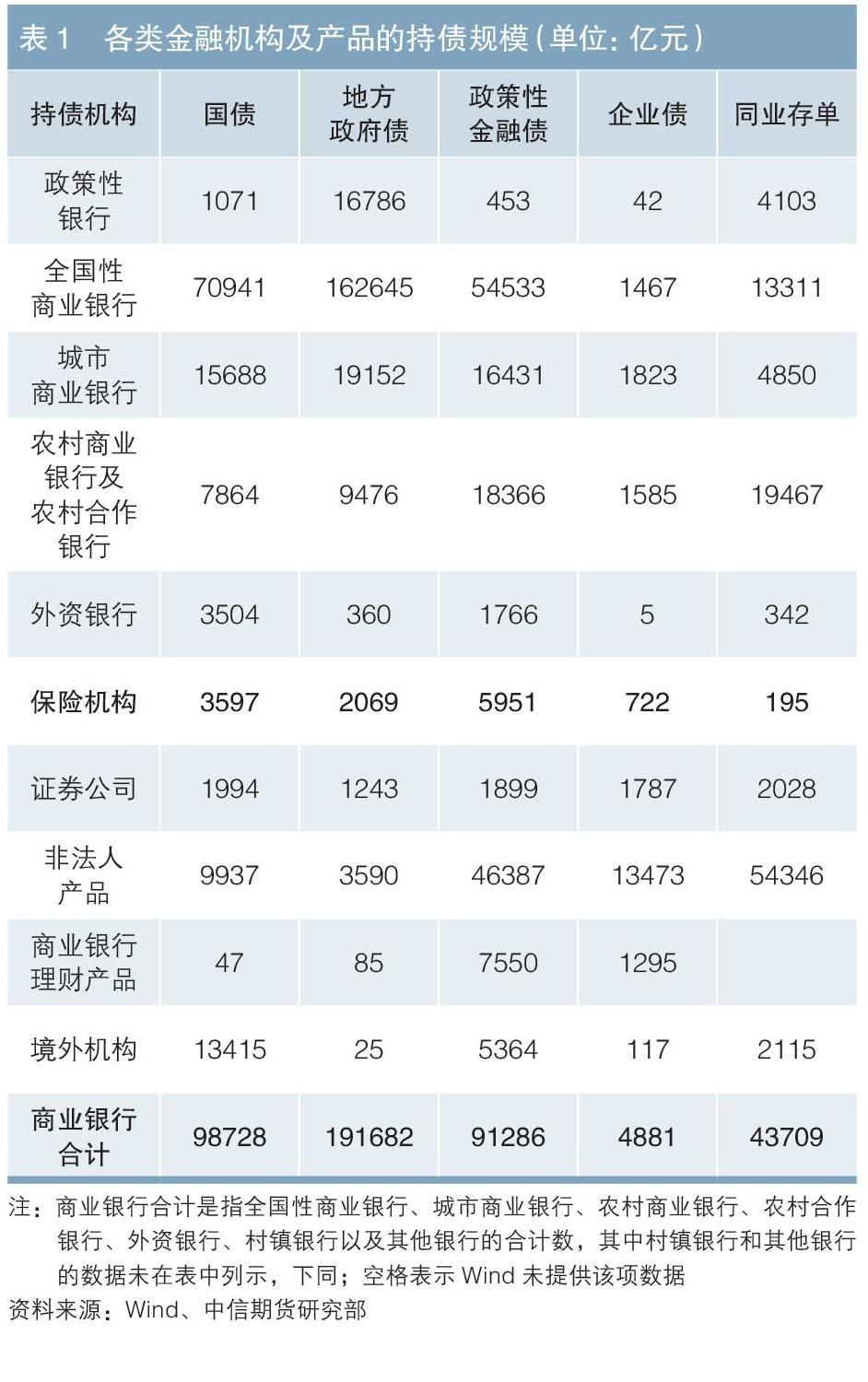

从债券市场持仓规模来看2,全国性商业银行3和城市商业银行是地方政府债、国债和政策性金融债的持有主体。农村商业银行及农村合作银行持有政策性金融债和同业存单的规模较大。保险机构持有政策性金融债的规模较大。非法人产品持有同业存单和政策性金融债的规模较大(见表1)。从现券持仓结构来看,证券公司持有的债券以国债和同业存单为主(见表2)。

(二)商业银行、保险机构参与国债期货市场的规模空间值得期待

截至2020年2月末,国债期货的总持仓量约为15万手。2020年3月19日,国债期货合约4 T2006、TF2006和TS2006的持仓量分别为8.33万手、2.65万手和1.43万手,对应现货市场总市值为1300亿元左右。

通常来说,可以按照证券公司持债比例为55%~60%、广义基金持债比例为20%来估算上述参与者的国债期货持仓规模。在国债期货对冲操作过程中,套期保值规模可以通过以下公式计算:

套期保值规模=(现券市值×现券组合久期)/(期货市值×期货久期)

为了测算未来商业银行、保险机构参与国债期货交易的规模,笔者基于2020年3月19日市场机构参与国债期货交易情况及持仓结构,结合上述套期保值规模的计算方法,以国债期货合约T2006为例进行简要分析,并以此类推3年期和5年期国债期货的市场规模增量。

假设与推断条件如下:

条件1:以国债期货合约T2006为例,如果按照证券公司持债比例为56%、广义基金持债比例为20%进行估算,则证券公司和非法人产品的持仓规模分别为4.66万手和1.7万手。

条件2:如果按照上述证券公司和非法人产品的持债规模计算,以3年久期为基准,可以大致推断上述两类参与者的国债期货持仓规模可分别覆盖现券托管规模的28%和0.7%。

条件3:鉴于非法人产品和商业银行都是政策性金融债的持有主体,粗略计算,预计商业银行入市后的现券风险敞口对冲比例约为1%。

条件4:根据保险机构参与境外国债期货交易经验以及境内保险机构参与股指期货的经验进行判断,预计保险机构入市后的现券风险敞口对冲比例也为1%左右。

综上所述,笔者认为商业银行和保险机构入市后的现券风险敞口对冲比例约为1%。如果上述机构仅使用10年期国债期货进行对冲,并且期货持仓只集中在一个季月合约上,那么按照现券组合久期为3年左右计算,预计商业银行、保险机构入市后的对冲需求为8.26万手左右。如果现券的组合久期为5年左右,则上述对冲数量将更多,未来可能达到13.76万手(见表3)。

可以预见的是,随着商业银行、保险机构稳健入市参与国债期货市场,未来国债期货市场的规模将显著增长。当然这一增长过程会相对漫长,但可喜的是第一步已经启动。

注:

1.见证监会2020年第12号公告。

2.此处选取截至2020年2月末的债券托管规模数据进行分析。

3.全国性商业銀行及分支行包括国有及国有控股商业银行、股份制商业银行及其分支行。其中,国有及国有控股商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行;股份制商业银行包括中信银行、中国光大银行、华夏银行、广发银行、平安银行、招商银行、浦发银行、兴业银行、中国民生银行、恒丰银行等。

4.10年期国债期货合约的交易代码为T;5年期国债期货合约的交易代码为TF;2年期国债期货合约的交易代码为TS。国债期货不同月份到期的合约可以“年份+月份”的形式表示,例如2020年6月到期的10年期国债期货合约代码为T2006,其他合约的代码以此类推。

作者单位:中信期货研究部

责任编辑:印颖 鹿宁宁