排污收费标准提高能影响FDI的区位选择吗?

2020-11-02 07:16吕朝凤余啸

中国人口·资源与环境 2020年9期

关键词:外商直接投资

吕朝凤 余啸

摘要 限制污染物的排放、提升环境质量、建设绿色现代化国家,已成为中国可持续发展的一项长期目标。环境规制强度也必然会随时间不断强化。全面评价环境规制强度的提高对FDI的影响效果,将为今后的政策制定提供参考。由于“污染总量控制”与“污染当量控制”的影响效果存在差异,本文以1995—2017年中国城市数据为样本,利用SO2排污费征收标准调整这一准自然实验,采用双重差分(DID)、倾向得分匹配(PSM)和非线性估计等方法,考察了以该政策为代表的“污染当量控制”型环境规制对FDI区位选择的影响效果。研究结果表明,2007年各省开始实施的SO2排污费征收标准调整政策,对地区FDI的流入有显著的抑制效果,并且通过稳健性检验。这说明,总体上中国环境规制强度对FDI的影响主要表现为“污染天堂效应”。区域异质性分析还表明,该政策对北方城市FDI流入的抑制影响强于南方城市。另外,非线性估计发现,随政策时间的推移和SO2排污费征收强度的提高,SO2排污费征收标准调整对FDI的影响均呈U型特征。这表明,中国环境规制强度对FDI的影响存在多种效应和影响渠道。对此,本文还利用1998—2012年中国工业企业数据,采用三重差分(DDD)等方法进行机制分析。研究发现,该政策对SO2高污染行业FDI具有抑制作用;对高新技术行业FDI具有促进作用;对非SO2高污染非高新技术行业FDI也具有抑制作用,但抑制影响不及SO2高污染行业。这说明,“污染天堂效应”和“污染光环效应”在中国同时成立但适用对象存在差异。这些发现将为我国未来制定环境政策制定提供一定的参考。

关键词 排污收费政策;外商直接投资;准自然实验

中图分类号 F205文献标识码 A文章编号 1002-2104(2020)09-0062-13 DOI:10.12062/cpre.20200330

2019年5月,中國生态环境部发布了《2018年中国生态环境状况公报》,报告指出在2018年我国空气环境未达标的城市比例高达64.2%。在全世界空气污染最严重20个城市中,中国占了16个。根据美国健康效应研究所(Health Effects Institute, HEI)发布的《2019全球空气状况》,中国因空气污染相关疾病的医疗耗费为全球第一。可见,环境污染不仅严重威胁着公众的生命健康,而且造成了严重的公共资源负担。因此,加强中国环境规制迫在眉睫。

然而,环境规制的加强,必然会对经济造成影响。根据“污染天堂假说”(Pollution Haven Hypothesis, PHH),环境规制强度的提高不仅会影响当地企业的行为选择模式,而且会影响外国投资者的生产模式选择,对外商直接投资(Foreign Direct Investment, FDI)产生影响。改革开放以来,FDI在中国以13%的年均增长率保持了近40年的持续增长,在创造“中国奇迹”过程中扮演了重要角色,是中国克服资金与技术“瓶颈”的重要工具[1-2]。那么,对于最大发展中国家——中国,是否也存在“污染天堂效应”(Pollution Haven Effect, PHE)?更具体的,环境规制的提升是否影响FDI的区位选择呢?事实上,限制空气污染物的排放、提升中国空气质量、将中国建设成绿色现代化国家,已成为中国一项长期的目标。环境规制强度也必然会随着时间而不断强化。因此,全面评价环境规制提升对FDI的影响效果,为中国经济转型和产业升级提供政策依据,将具有重要的现实意义。

1 文献综述

“污染天堂假说”提出以后,环境规制强度与FDI区位选择一直是学术界关心的话题,也是最具有争议性问题之一[3]。检验该假说的重要结论——“污染天堂效应”,必须系统考察“东道国更严格的环境规制是否会遏制FDI流入”。但是,国际学术界对该效应的检验结果却出现了较大分歧[4-5]。其中Becker 和Henderson[4] 、List和Co[6]、Keller 和Levinson[7]以美国为对象,证实“污染天堂效应”存在。然而,Kheder和Zugravu[5]、Rezza和Alief[8]以法国、挪威等欧洲国家为对象,发现在许多国家,“污染天堂效应”并不明显;甚至在独联体国家和部分发展中国家,存在“污染光环效应”(Pollution Halo Effect)。 Rezza和Alief[8]、Eskeland和Harrison[9]均认为单纯的“污染天堂效应”不足以解释现实。因此,大相径庭的研究结论暗示:环境规制强度对FDI流入的关系,可能存在多种影响机制和渠道。同时,上述研究还存在着一个重要的缺陷,即大都选择发达国家作为研究样本,其结论对于广大发展中国家普遍缺乏解释力。

目前,中国既是世界第二大经济体,也是最大的发展中国家,并且不同区域在资源禀赋、经济发展水平方面差异巨大,为观察FDI区位选择问题提供了“天然样本”。Dean等[3]、Cai等[10]、朱东波和任力[11]、谢锐和赵果梅[12]分别利用中国的省级或企业数据,证实了“污染天堂效应”成立;然而,杨子晖和田磊[13]却发现,“污染天堂效应”只在部分省份成立;田素华和杨烨超[14]、许和连和邓玉萍[15]利用中国省级数据,发现环境规制强度的提高对FDI的平均影响效果并不显著,即不存在“污染天堂效应”。迄今为止,学术界不仅针对中国是否存在“污染天堂效应”这一问题分歧巨大,并且在研究样本与环境规制强度测度指标的选择差异方面很难达成共识。实际上,针对“污染天堂效应”而言,由于存在数据调查偏误和规制强度测度困难两大难题,所以要寻找出完美的研究样本和准确的环境规制强度指标,几乎是一件“不可能完成的任务”。

因而,现有文献在测度指标上都有不同程度的妥协。一部分文献利用多项环境指标估算出各地区的环境规制综合指数[16-18],但其并未得到学术界的广泛认同。另一部分文献则利用我国“两控区”(Two Control Zones, TCZ)政策[10]、排污费制度[19]、排污权交易政策[20],作为环境规制强度的替代指标。实际上,后两个指标侧重于排污费和排污权交易制度的确立;而“两控区”政策则主要针对“污染总量控制”,对企业的激励作用不及“污染当量控制”。并且,上述政策指标未能考虑政策持续时间、政策实际强度等因素,并不能够完美地刻画地区环境规制强度的高低,不能更加全面地评价环境规制强度对FDI的影响效果。

鉴于此,本文尝试以2007年各省开始实施的SO2排污费征收标准调整政策作为准自然实验,采用1995—2017年中国城市统计数据,利用双重差分(Difference-in-difference, DID)来检验SO2排污费征收标准调整政策对地区FDI区位选择的影响。2003年,《排污费征收使用管理条例》首次确立了按照污染当量征收排污费的制度。2007年,《节能减排综合性工作方案》明确了排污费征收标准调整政策。根据《工作方案》,排污费征收标准由中央政府统一制定,规定在一定的期限内,由地方政府一次或分多次负责具体实施(虽然于2018年1月,政府已将排污费改为环境保护税,但以排污费征收标准为代表的环境规制强度政策,其实质并未改变)。该政策对地方而言,虽然各省在具体实施排污费调整政策实施时间上有一定的自主权,但由于排污费征收标准为中央政府制定,且规定了最后实施期限,故具有较好的外生冲击,排除了各城市之间为吸引FDI的“逐底竞争”,同时还因不同地区政策实施时间上的差异,具备准自然实验的条件。以双重差分为方法,通过比较处理组城市和对照组城市FDI的变化差异,能够较好地控制可观测和不可观测因素的影响。

与现有的文献相比,本文可能的贡献主要体现在以下几个方面:一是理论及方法方面,本文将以SO2排污费征收标准为代表的环境规制引入开放经济模型,利用SO2排污费征收标准调整政策作为准自然实验,采用双重差分、倾向得分匹配(Propensity Score Matching, PSM)、非线性估计等方法,全面评价了该政策对地区FDI区位选择的影响效果。二是数据方面,由于部分省份分步实施SO2排污费征收标准调整,因此本文还以SO2排污费征收的实际数据为研究对象,考察环境规制强度对FDI流入的非线性影响,进一步揭示了中国环境规制强度提升与FDI区位选择的内在关系。三是机制分析方面,本文最后利用1998—2012年中国工业企业数据,采用三重差分(DDD)和变量方差均值化等方法进行机制分析。研究表明该政策对SO2高污染行业FDI具有抑制作用;对高新技术行业FDI具有促进作用;对非SO2高污染非高新技术行业FDI具有抑制作用,但其抑制影响不及SO2高污染行业。这表明“污染天堂效应”和“污染光环效应”在中国同时成立,不过适用的对象产业存在差异。

2 实证方法与数据

2.1 实证方法

为了估计SO2排污费征收标准调整政策对FDI的影响,最直观的方法是比较实施SO2排污费征收标准调整政策前后,地区FDI的差异情况。但这一差异不仅会受到该政策的影响,而且会受到同一时间发生的其他政策或环境的影响,如对外开放政策、外国经济危机、我国宏观政策等外部冲击。因此,为了剔除掉其他共时性因素的干扰,观察SO2排污费征收标准调整的政策效应,本文参考国内外学者在实证分析中通常采用的双重差分,进行政策效果评价,具体步骤如下:

本文参照Alfaro等[1]的方法,将基准计量模型(模型1)设定如下:

其中,下标c代表城市,t代表年份,被解释变量fdict表示城市c在t年份的人均FDI。本文参考原毅军和谢荣辉[21]、周长富等[22]的研究,被解释变量采用对数形式。本文首先设置两个虚拟变量du和dt,其中du表示在2007—2015年期间该城市是否实施SO2排污费征收标准调整政策,如果该城市实施则du=1,否则du=0,从而保证有足够的年限来观察政策效应;dt表示年份虚拟变量,政策实施当年及之后年份,则dt=1,否则dt=0。如果该政策发生在当年7月1日之前,则算当年,如在7月1日之后,则算下一年。定义PCSct=du×dt,为本文的核心解释变量,其系数δ为本文关心的核心参数。具体而言, 若<0且显著,则说明SO2排污费征收标准调整政策抑制了城市FDI的流入,故主要受“污染天堂效应”影响;若>0且显著,则说明该政策促进了城市FDI的流入;若不显著,则说明该政策对城市FDI无影响。uc是城市固定效应,用以控制所有可能影响被解释变量同时不随时间变化的城市特征。νt表示年份固定效应,用以控制宏观经济波动,以及发生在全国范围的其他政策冲击等共时性因素。εct是随机扰动项。

为了尽量减少其他潜在影响因素的遗漏对估计结果产生的影响,本文定义controlct表示其他随时间变动,影响城市FDI流入的控制变量。根据以往的文献,控制变量选取如下:基础设施(facil),本文选取人均城市道路面积来反映城市的基础建设情况,采用对数形式;单位劳动资本(K/L),以城市当年固定资本合计额与单位从业人员数之比来近似代表单位劳动资本,采用对数形式;市场规模(market):以城市实际GDP来表示,采用对数形式;工资水平(wage),使用地区职工的实际平均工资来度量工资水平,采用对数形式;投资情况(estate),选用房地产投资额与GDP的比值来衡量投资情况,采用对数形式。

2.2 数据说明

本文首先通过查找各省(市、自治区)颁布的SO2排污费征收标准调整文件,整理出具体调整情况,详见表1,并构建核心解释变量(虚拟变量)省级数据。

本文使用的被解释变量与控制变量,均来源于1995—2017年中国城市统计数据。本文首先根据国家统计局公布的汇率信息换算成人民币;其次,以1995年为基年对城市统计数据进行消胀处理;最后,合并政策省级数据与城市统计数据,考察该政策对城市FDI流入的影响效果。由于本文仅研究中国大陆情况,故不包含港澳台地区;同时由于西藏自治区的所有城市、海南省的三沙市和儋州市、新疆维吾尔自治区的吐鲁番市、哈密市等城市数据缺失较多,故本文将其剔除。各主要变量的描述性统计结果如表2。

2.3 初步观察

在实证检验前,本文利用整理出的SO2排污费征收標准调整政策变量和1995—2017年中国城市统计数据样本进行了初步观察,从而为后面的计量分析奠定基础。我们利用样本数据绘制了图1,结果显示:实施SO2排污费征收标准调整政策后,城市人均FDI的分布出现了左移,这表明SO2排污费征收标准调整政策抑制了城市FDI的流入,即主要受“污染天堂效应”影响。

3 实证检验

3.1 基准回归结果与倾向得分匹配(PSM)估计

为了确保研究结果的稳定性,本文在基准回归分析中,通过逐步添加控制变量的方式,考察SO2排污费征收标准调整政策对城市FDI流入的平均处理效应(Average Treatment Effect, ATE)。

表3显示了SO2排污费征收标准调整政策对城市FDI影响的基准估计结果。其中第(1)列为未添加控制变量,只控制了城市和年份固定效应,以此作为比较的基础。我们发现核心解释变量PCS的估计系数显著为负,表明SO2排污费征收标准调整抑制了城市FDI的流入,污染天堂效应得到验证。第(2)~(6)列,逐步加入了控制变量,结果显示在控制了城市层面的影响因素后,核心解释变量PCS的估计系数依然为负,并通过了1%的显著性检验,表明SO2排污费征收标准调整政策抑制了城市FDI的流入。说明随着SO2排污费征收标准的提高,企业的生产成本上升。在利润最大化的驱动下,企业会将生产转移到收费标准较低的地区[23-24]。

同时,我们还发现,控制变量中基础设施(facil)、投资情况(estate)和市场规模(market)的系数显著为正,工资水平(wage)的系数显著为负,与预计相符。

3.2 平行趋势及动态效应检验

由于双重差分法(DID)要求在政策实施前,处理组与对照组的变化趋势一致,以保证回归结果的有效性。鉴于此,该部分首先进行了动态趋势的分解和分析。

首先,以SO2排污费征收标准调整政策实施为基年,设变量Ad,受该政策影响的当年,Ad0=1,否则为0,在图中表示横坐标为0;受该政策影响后的第2年,Ad1=1,否则为0,在图中表示横坐标为1,以此类推;同理,受该政策影响的前1年,Ad-1=1,否则为0,在图中横坐标表示为-1;受该政策影响前的第2年,Ad-2=1,否则为0,以此类推。然后,进行平行趋势及动态效应检验,并绘制了图2。

图2的横坐标为样本城市受该政策影响的持续年度,横坐标0表示政策实施当年,“负”表示政策实施前的第某年;结果表明,SO2排污费征收标准调整政策实施前,估计系数在纵坐标0附近波动,这表明处理组城市与控制组城市在该政策实施前差异不明显,满足平衡趋势条件;但是,该政策实施后的“政策效应”非常明显。以上结论表示本文分析使用的双重差分模型满足平行趋势假设。

3.3 倾向得分匹配法(PSM)估计

由于双重差分法要求处理组城市在未实施该政策时,与对照组城市满足平行趋势,处理组的选择具有随机性等条件。当处理组与对照组之间被解释变量的影响因素变动趋势存在差异时,会导致被解释变量的变动趋势也出现差异,从而对平行趋势假定造成挑战。而在样本选择中,平行趋势与处理组随机选择性,存在“混杂偏倚”和“选择性偏倚”等问题。为了克服普通DID中存在的问题,本文进一步参考Heckman等[25]使用的 “倾向指数匹配方法”(PSM)进行校准,在剔除差异较大的样本城市后进行双重差分估计。

基本思路为:由于在实际的非随机的样本数据中,未包含 “反事实情况”。那么首先,选取一个实施SO2排污费征收标准调整政策的城市c,并根据城市c在实施该政策前的特征,选出一个对照城市c2。其次,通过倾向得分匹配,使两个城市除了是否实施SO2排污费征收标准调整政策外,尽可能地相似,从而最大限度地近似模拟目标城市的“反事实情况”;最后,观察处理组城市与对照组城市人均FDI的变化差异,从而得出SO2排污费征收标准调整政策与城市人均FDI的因果关系,尽可能地排除了“混杂偏倚”和“选择性偏倚”。具体主要由以下几个步骤构成。

3.3.1 使用Probit模型对如下方程进行估计

其中,Dc为虚拟变量,Dc=1、Dc=0分别表示该城市是否实施SO2排污费征收标准调整政策;φ(·)为正态条件分布函数;Xc是c城市在实施SO2排污费征收标准调整政策前一期,以及未实施SO2排污费征收标准调整政策的城市任一期的特征变量集合;以本文模型(1)中的控制变量作为特征变量,由公式(2)可以得Pc的估计值c。

3.3.2 最近邻居匹配

对于每一个实施SO2排污费征收标准调整政策的城市c,选择一个未受该政策影响的城市c2作为对照组,使得两个城市的倾向得分值尽可能接近。具体来说,c2(c)必须符合如下条件:

3.3.3 利用匹配数据进行分析

最后,利用经过以上倾向得分匹配后的数据,对模型(1)进行估计,估计结果见表4。其结果显示,核心解释变量PCS的估计系数依然为负,并通过了1%的显著性检验,表示SO2排污费征收标准调整政策对城市FDI具有非常显著的抑制作用。说明在PSM在排除了“混杂偏倚”和“选择性偏倚”后,SO2排污费征收标准调整政策对城市FDI的抑制作用结果依然显著。该结果从侧面说明城市间差异对评估结果并没有产生严重影响,因此前文估计结论可信。

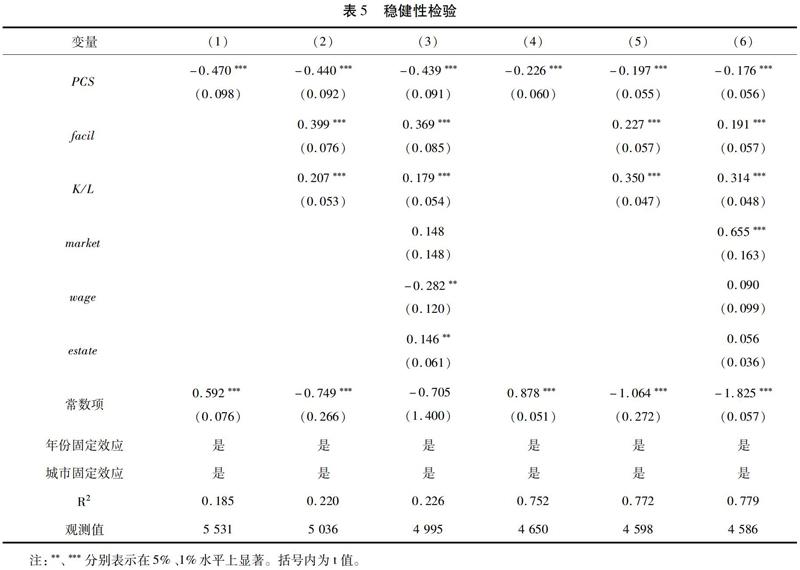

3.4 稳健性分析

为了进一步检验模型(1)的可靠性,本文对其进行稳健性分析。鉴于基准回归分析中使用城市(全市)的统计数据,因此该部分采用市辖区数据进行稳健性检验。另外,根据以往的研究,外资企业总产值也被用来衡量FDI总量。因此,该部分还可选用限额以上外资(包括港澳台和外国资本)投资的工业企业工业总产值除以城市人口数量来表示人均FDI,进行稳健性检验,详细的回归情况见表5。

表5中第(1)~(3)列為采用市辖区数据的回归结果,其中第(1)列为未添加控制变量的回归结果,第(2)~(3)列为添加控制变量后的回归结果。表5中第(4)~(6)列为采用人均外资工业企业总产值为被解释变量的回归结果,其中第(4)列为未添加控制变量的回归结果,第(5)~(6)列为添加控制变量后的回归结果。

结果显示:核心解释变量PCS的估计系数均显著为负,该结果与基准回归情况相同,这说明本文的核心结论没有发生实质性变化。表明SO2排污费征收标准调整政策抑制了城市的FDI流入。

3.5 根据政策持续时间进行分析

前文通过双重差分法考察了SO2排污费征收标准调整政策对城市的FDI流入的影响效果,得出该政策对城市的FDI具有抑制效果。但是,随着SO2排污费征收标准调整政策时间持续,会对地区FDI产生怎样的影响效果?

为了考察随政策时间持续产生的影响效果,本文参考了徐保昌和谢建国[19]的研究,通过非线性估计,分析SO2排污费征收标准调整政策持续时间与FDI的二次项函数关系,设定了模型(2)。

其中,T表示城市c实施SO2排污费征收标准调整政策的持续时间,例如:城市c所在的省份于2010年实施了SO2排污费征收标准调整,那么在2010之前的年份,T=0;2010年,则T=1;2011年,则T=2,以此类推,直至2017年,则T=8。

本文依然通过逐步添加控制变量,考察SO2排污费征收标准调整政策对城市FDI流入的平均处理效应。表6显示了模型(2)的回归情况,政策持续时间变量的系数显著为负,政策持续时间二次项变量的系数显著为正。说明SO2排污费征收标准调整政策对FDI的影响呈U型。这说明随着SO2排污费征收标准调整政策的持续,对FDI流入的抑制效果将出现变化,呈现出先抑制后促进的效果。

3.6 排污费征收强度对FDI的影响

以往环境规制方面的研究,多使用环境综合指标[16-18]。郭俊杰等[26]研究SO2排污费征收标准调整政策时也仅使用了政策虚拟变量。但是根据表1可知,安徽、河北、内蒙古、广西、云南、黑龙江等省份均采用分步调整的方法,逐步提高SO2排污费征收标准。以往采用的双重差分法进行政策评价的研究方法未能充分考虑排污费征收标准逐步提高对FDI影响的差异。鉴于此,该部分以SO2排污费征收实际数值为研究对象,通过非线性估计方法考察SO2排污费征收实际强度对城市FDI流入的影响。因此,设定了模型(3)。

其中,char表示各城市所在的省份SO2排污费征收具体标准,详见表1。该部分仍然通过逐步添加控制变量方式进行回归分析。

表7显示了详细的回归结果。结果显示核心解释变量的系数显著为负,但是核心解释变量二次项的系数显著为正。这表明SO2排污费征收强度对FDI流入影响效果呈U型,即随着SO2排污费征收强度的提高,其对FDI的影响呈现出先抑制后促进的效果。该部分的研究结论表明,单一的“污染天堂效应”不足以解释该政策对中国FDI流入呈U型的现象,这说明在中国环境规制强度对FDI的影响可能存在多种效应和影响渠道。针对该部分的研究结论,本文将在第四部分的机制分析中进行详细讨论。该部分的研究结论也说明,我国SO2排污费征收强度还有提高的余地,该项发现对以后的政策制定提供了参考。

3.7 异质性分析

3.7.1 区域异质性分析

由于中国幅员辽阔,不同的区域间在经济发展水平、产业结构等方面存在巨大差异,特别是近年来南北区域在经济发展与能源特征等方面差异较大。因此,该部分利用中国传统的“秦岭——淮河”分界线,对中国城市进行南北区域划分。由于陕西、河南、安徽、江苏等省份的部分城市地處分界线,本文根据该城市是否集中供暖为标准进行补充划分,如该城市实施集中供暖则被划分为北方区域,如该城市未实施集中供暖则被划分为南方区域。根据以上划分,该部分进行了南北区域异质性讨论。

表8显示了南北区域异质性划分的回归结果。其中第(1)~(3)列为北方区域的回归结果,第(1)列为未添加控制变量的回归结果,第(2)~(3)列为添加了控制变量的回归结果;第(4)~(6)为南方区域的回归结果,第(4)列为未添加控制变量的回归结果,第(5)~(6)列为添加了控制变量的回归结果。研究发现,在北方区域,核心解释变量PCS的估计系数为负,并通过了1%的显著性检验;在南方区域,核心解释变量PCS的估计系数也显著为负,但估计系数的绝对值小于北方区域。这说明,在北方区域,SO2排污费征收调整政策对FDI的抑制效果比南方更为显著。一个可能的解释是,中国北方与南方区域在经济结构与FDI行业分布上存在差异,因此该政策对不同区域FDI的影响效果存在区别。

3.7.2 FDI来源地异质性分析

根据以往的研究,不同来源地的FDI,受中国的环境规制的影响效果不同[3,10]。这种差异受FDI来源国的经济水平影响[10]。港澳台FDI多集中于污染、技术性较低的行业,而外国FDI(主要为欧美日等发达国家FDI)更多集中于技术行业,受中国环境规制的影响效果也不同[3]。但是,以往相关研究采用的数据较陈旧,不能反映近年来中国经济的巨大变化。因此,该部分选用限额以上外资(包括港澳台或外国资本)投资的工业企业工业总产值来衡量FDI,分别进行回归分析。

表9的第(1)~(3)列,显示了SO2排污费征收标准调整政策对外国FDI的影响效果,第(4)~(6)列,显示了该政策对港澳台FDI的影响情况,结果显示该政策对外国和港澳台FDI,均具有抑制效果。这与Dean等[3]和Cai等[10]的结论不一致。可能的原因包括,以往研究采用的数据均比较陈旧,如Dean等[3]利用1993—1996年数据,Cai等[10]利用2001年以前的数据。近年来,中国在经济发展水平与FDI结构方面已发生了较大变化;另一方面,Dean等[3]和Cai等[10]使用的环境规制政策分别为水污染费用征收制度与两控区政策,由于空气污染控制和水污染控制所影响的行业不同,而两控区政策为总量控制,对外资企业的影响不及当量控制,并存在控制区域选择的非随机性,因为结论存在差异。

4 机制分析

前部分证实,SO2排污费征收标准的提高会降低城市FDI流入量。并且随该政策的持续、排污费征收实际强度的提升,其对FDI的影响呈U型。那么,是什么原因造成以上结果呢?针对这一问题,本文参考Dean等[3]、Cai等[10]、郭俊杰等[26]的研究,通过微观企业数据进行机制分析。

由于中国城市统计数据,没有分行业的FDI情况。因此,首先该部分在机制检验中利用1998—2012年中国工业企业数据,根据《节能减排综合性工作方案》《重点污染源行业分类》等政策性文件,结合郭俊杰等[26]、朱惠惠等[27]的研究,采用国民经济行业分类4位编码,整理出SO2排放量较大的电力、钢铁、有色、建材、石油加工、化工和纺织等行业;根据国家统计局颁布的《高技术产业(制造业)分类(2017)》文件,梳理出高新技术行业(文件中高新技术行业已给出对应的国民经济行业分类4位编码)。其次,利用1998—2012年中国工业企业数据,根据国民经济行业分类4位编码,识别出SO2重污染行业、高新技术行业、以及非SO2重污染非高新技术行业。最后,根据《关于外商投资企业境内投资的暂行规定》,对中国工业企业数据中的外资(合资)企业进行识别,将外商资本金(包括港澳台资本金和外国资本金)超过25%的定义为外资(合资)企业,否则为非外资企业。

针对企业数据广泛存在的样本选择问题,本文参考刘斌和王乃嘉[28]的研究,采用选择模型(Heckman Selection Model)进行回归分析,以控制模型中可能存在的“选择性偏差”。同时,利用三重差分法剔除行业因素,并通过Probit模型和Heckman模型来考察该政策对不同行业FDI企业是否具有选择效应?以及是否具有抑制或促进效果的总量效应。

首先,本文利用Probit模型对如下方程进行估计:

其次,利用Heckman模型进行估计:

其中,uc表示城市固定效应,νt表示时间固定效应。fdi采用平减后的企业外商资本金。通过观察核心解释变量的系数和显著性,可以判断该政策对不同行业FDI企业是否具有选择效应?以及是否具有抑制或促进效果的总量效应。控制变量control包括:①企业特征的控制变量。企业资本密度(Clr)采用企业固定资产与从业人员的比值来衡量;企业杠杆率(Laνerage)采用企业负债总额与资产总额的比值来衡量并取对数。②城市特征的控制变量与模型(1)中的控制变量相同。

表10顯示了不同行业FDI的回归结果。其中第(1)~(2)列为SO2重污染行业,第(3)~(4)为高新技术行业;第(5)~(6)为非SO2重污染非高新技术行业。第(1)(3)(5)列为Probit模型估计结果,该模型控制了年份固定效应和省份固定效应;第(2)(4)(6)列为对应的Heckman模型估计结果,该模型控制了年份固定效应和城市固定效应。

结果表明:针对SO2高污染产业,该政策在选择效应模型中估计系数显著为正,表明政策实施促使更多的、从事高污染行业的跨国公司选择到中国进行FDI投资;而在总量效应中估计系数显著为负,表明该政策降低这公司的FDI投资总额。为了评估SO2排污费征收标准调整政策对高污染产业FDI的影响效应,本文采用变量方差均值化方法对两种效应进行比较。结果显示,对于SO2高污染行业的外资(合资)企业,抑制效应大于促进效应。相反,针对高新技术产业,该政策在选择效应模型中估计系数为正、但不显著,在总量效应模型中估计系数显著为正,表明SO2排污费征收标准调整政策的实施促使合资工业企业更多地投入到高新技术行业。针对非SO2重污染非高新技术行业,该政策在选择效应模型中估计系数为正、但不显著,在总量效应模型中估计系数显著为负,表明该政策抑制合资企业的FDI投资。通过比较SO2重污染行业和非SO2重污染非高新技术行业中核心解释变量的系数的绝对值,发现该政策对非SO2重污染非高新技术行业的抑制影响不及SO2高污染行业。因此,在SO2高污染行业中,存在明显的“污染天堂效应”,而在高新技术行业中,则存在明显的“污染光环效应”。

5 结论与政策建议

目前,限制空气污染物的排放、提升中国空气质量,将中国建设成绿色现代化国家,已成为中国一项长期的目标。环境规制强度也必然会不断强化。由于环境规制强度的提高会对FDI造成影响,因此,全面评价环境规制强度对FDI的影响效果,为中国经济转型和产业升级将具有重要的现实意义。本文以1995—2017年中国城市数据为对象,利用2007年开始实施的SO2排污费征收标准调整政策这一准自然实验,采用双重差分(DID)、倾向得分匹配(PSM)、非线性估计等方法,检验了该政策对FDI流入量的影响效应。研究结果表明:SO2排污费征收标准调整

政策对地区FDI的流入有显著的抑制效果;并且随着该政策持续时间的推移和征收强度的提高,其对FDI的影响均呈U型特征。同时,在北方区域,该政策对城市FDI流入的抑制影响强于南方区域。本文还利用1998—2012年中国工业企业数据,采用三重差分(DDD)进行机制分析,研究发现该政策对SO2高污染行业FDI具有抑制作用,对高新技术行业FDI具有促进作用,对非SO2高污染非高新技术行业FDI具有抑制作用,但其抑制影响不及SO2高污染行业。这表明“污染天堂假说”和“环境天堂假说”在中国同时成立,不过适用的对象产业存在差异。这些发现将为我国未来环境政策的制定提供一定的参考。

本文的研究结论说明,环境规制强度的提高,会对重污染行业的FDI和企业产生明显的抑制影响。长期以来,我国保持粗放型经济增长模式,虽然近年来政府积极改善产业结构,大力发展可持续经济增长模式,但由于经济“惯性”,经济的转变仍是一个长期的努力过程。目前,由于部分地区能源消耗型、环境消耗型产业仍占较大比例,短期内环境规制强度提高对FDI流入总体表现为抑制效果。但是,政府在制定环境政策时,既要注意其对FDI及经济层面的短期影响,科学制定环境规制强度,减轻环境政策对经济的负面冲击;还应看到环境政策的长期影响效果,即随着时间的推移、“绿色高新技术”行业FDI会得到促进与发展。因此,地方政府在招商引资的过程中,还应做好筛选和引导工作,扶持适合本地资源禀赋与发展的绿色产业和高新技术产业,积极吸纳技术型、绿色产业型FDI,积极努力打造环境协调型的制造产业链和现代产业聚集地,使环境保护与吸引外资相辅相成。

(编辑:王爱萍)

参考文献

[1]ALFARO L, CHANA A, KALEMLI-OZCAN S, et al. FDI and economic growth: the role of local financial markets[J]. Journal of international economics, 2004, 61(1): 89-112.

[2]呂朝凤, 陈霄. 地方官员会影响FDI的区位选择吗?——基于倍差法的实证研究[J]. 国际贸易问题, 2015(5):115-123.

[3]DEAN J M, LOVELY M E, WANG H, et al. Are foreign investors attracted to weak environmental regulations? evaluating the evidence from China[J]. Journal of development economics, 2009, 90(1): 1-13.

[4]BECKE R, HENDERSON V. Effects of air quality regulations on polluting industries[J]. Journal of political economy, 2000, 108(2): 379-421.

[5]KHEDER S B, ZUGRAVA N. Environmental regulation and French firms location abroad: an economic geography model in an international comparative study[J]. Ecological economics, 2012, 77(5):48-61.

[6]LIST J A, CO C Y. The effects of environmental regulations on foreign direct investment[J]. Journal of environmental economics and management, 2000, 40(1): 1-20.

[7]KWLLE W, LEVINSON A. Environmental compliance costs and foreign direct investment inflows to U.S. States[J]. Review of economics and statistics, 2002, 84(4): 691-703.

[8]REZZA A, ALIEF A. FDI and pollution havens: evidence from the Norwegian manufacturing sector[J]. Ecological economics, 2013, 90(6):140-149.

[9]ESKELAND G S, HARRISON A E. Moving to greener pastures? multinationals and the pollution haven hypothesis[J]. Journal of development economics, 2003, 70(1): 1-23.

[10]CAI X, LU Y, WU M, et al. Does environmental regulation drive away inbound foreign direct investment? evidence from a quasi-natural experiment in China[J]. Journal of development economics, 2016, 123:73-85.

[11]朱东波, 任力. 环境规制、外商直接投资与中国绿色工业转型[J]. 国际贸易问题, 2017 (11):70-81.

[12]谢锐, 赵果梅. GMRIO模型视角下中国对外贸易环境效应研究[J]. 数量经济技术经济研究, 2016 (5):84-102.

[13]杨子晖, 田磊. “污染天堂”假说与影响因素的中国省际研究[J]. 世界经济, 2017 (5):148-172.

[14]田素华, 杨烨超. FDI进入中国区位变动的决定因素:基于D-S模型的经验研究[J]. 世界经济, 2012 (11):59-87.

[15]许和连, 邓玉萍. 外商直接投资导致了中国的环境污染吗?——基于中国省际面板数据的空间计量研究[J]. 管理世界, 2012 (2): 30-43.

[16]张成, 陆旸, 郭路, 等. 环境规制强度和生产技术进步[J]. 经济研究, 2011 (2):113-124.

[17]张鹏杨, 李惠茹, 胡建辉, 等. 环境管制对中国 FDI 的影响研究——基于直接和间接两个效应视角[J]. 世界经济研究, 2016 (3):126-136.

[18]沈坤荣, 金刚, 方娴, 等. 环境规制引起了污染就近转移吗?[J]. 经济研究, 2017 (5):44-59.

[19]徐保昌, 谢建国. 排污征费如何影响企业生产率:来自中国制造业企业的证据[J]. 世界经济, 2016 (8):143-168.

[20]任胜钢, 郑晶晶, 刘东华, 等. 排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J]. 中国工业经济, 2019 (5):5-23.

[21]原毅军, 谢荣辉. FDI、环境规制与中国工业绿色全要素生产率增长——基于Luenberger指数的实证研究[J]. 国际贸易问题,2015 (8):84-93.

[22]周长富, 杜宇玮, 彭安平, 等. 环境规制是否影响了我国FDI的区位选择?——基于成本视角的实证研究[J]. 世界经济研究, 2016 (1):110-120.

[23]KELLER W, LEVINSON A. Environmental compliance costs and foreign direct investment inflows to U.S. states[J]. Review of economics and statistics, 2002, 84 (4):691-703.

[24]HANNA R. US environmental regulation and FDI: evidence from a panel of US-based multinational firms[J]. American economic journal: applied economics, 2010, 2(3): 158-189.

[25]HECKMAN J J, LALINDE R J, SMITH J A, et al. The economics and econometrics of active labor market programs[J]. Handbook of labor economics, 1999(3):1865-2097.

[26]郭俊杰, 方颍, 杨阳, 等. 排污费征收标准改革是否促进了中国工业二氧化硫减排[J]. 世界经济, 2019 (1):122-144.

[27]朱惠惠, 吴兴乐, 李戎, 等. 纺织业非常规大气污染物排放的量化[J]. 印染, 2016 (8):49-55.

[28]刘斌, 王乃嘉. 制造业投入服务化与企业出口的二元边际——基于中国微观企业数据的经验研究[J]. 中国工业经济, 2016(9):59-74.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

科技视界(2016年26期)2016-12-17

对外经贸(2016年8期)2016-12-13

经济研究导刊(2016年24期)2016-12-12

时代金融(2016年27期)2016-11-25

企业导报(2016年20期)2016-11-05

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商(2016年19期)2016-06-27