非经常性损益项目对分析师收益预测的实证研究

2020-11-06 04:33石彦龙

湖北工程学院学报 2020年5期

石彦龙,谢 俊

(1.兰州财经大学 会计学院,甘肃 兰州 730030;2.中南财经政法大学 地方政府研究中心, 湖北 武汉 430073)

非经常性项目披露及其特征对分析师预测修正有着重要影响。与连续经营产生的收益不同,非经常性项目是一次性或偶然性的。我国非经常性项目已经由国家证监会发布的解释性公告所定义,即“收益交易和事件,不与正常的业务直接相关,或与之相关的非正常业务,由于其特殊的性质,会影响报表使用者决策的公司经营业绩和盈利能力”。学者们重点关注于非经常性项目是否会影响决策者、使用者的价值判断以及如何影响。徐炀关注非经常性项目是否可以被用来操纵公司收益。[1]关于非经常性损益项目在报表使用者决策中的作用,研究主要集中在非经常性项目与股票价格之间的相关性。沈会和齐璐认为所涉及的信息缺乏一致性。[2-3]在这种情况下,非经常性项目没有资本市场的增量信息。杨模荣和朱根云发现不同的非重复项目在一致性上存在差异,会带来价值相关性的差异。[4-5]本文以分析师的预测修正作为信息处理结果的表象,研究非重复项对报表使用者决策过程的影响。

一、研究假设与理论分析

证券分析师可能会对公司盈利能力进行预测,更关注公司未来的盈利能力。漆望月、张慧中及刘静提出分析人员很难预测企业的非经常性项目,但分析人员是否关心非经常性损益项目的披露并据此进行修正需要进一步研究。[6-8]非经常性项目是一次性和偶然性的。分析师的盈利预测主要基于公司的连续业务,因此很难有效预测未来的非经常性项目。鉴于非经常项目的特点,分析师的盈利预测不会改变其判断公司未来的运营和盈利能力。因此,非经常性项目与分析师的收益预测没有关系。然而,部分业务产生的非经常性项目并不完全是一次性的。非经常性项目一般不会产生长期影响,但企业重组产生的非经常性项目等类型例外。重组对账面收益的影响是一次性的,但可能导致业务性质改变,可能对未来收益产生长期影响。在预测未来盈利时,分析师需要考虑业务转型和调整,并相应地调整盈利预测。如果公司获得积极的非经常项目,通过这样的业务将导致增加未来收益或减少未来成本,从而增加未来收益。当非经常性项目数量较大时,分析师会向上修正收益预测,从而得出有效注意假设。因此,我们提出了以下两个假设:

假设1a:非经常性项目与分析师的盈利预测没有关系;假设1b:非经常性损益越高,分析师向上修正盈利预测的可能性和程度就越高。此外,由于业务范围变化而产生的非经常性项目对分析师收益预测修正的影响要大于其他因素。

非经常性项目是低利润公司管理利润的重要手段。假如分析师认为非经常性项目对公司未来收益没有影响,即使公司凭借非经常性项目扭亏为盈,也不会修改收益预测。如果分析师认为公司盈利水平可能为非经常性项目所改变,并就非经常性项目对潜在盈余管理的影响不感兴趣,将会机械地修改盈利预测。此时,非经常性项目是否会改变公司利润,将不会影响分析师对盈利预测的修正。如果分析师关注非经常性项目的数量,并分析管理层是否为财务报表而操纵非经常性项目,那么非经常性损益影响分析师未来盈余预测的可能性就越低。当上市公司管理层通过非经常性损益将公司盈利能力由亏转盈时,因分析师无法掌握公司的全部的信息,无法比较有效地辨别哪些非经常性项目是相对长期的。“逆向选择”的结果是分析师在修正收益预测时,很少关注将损失转化为收益的非经常性项目,这将降低非经常性项目对其收益预测修正的影响。因此,本文提出以下假设:

假设2a:将损失转化为收益的非经常性项目与分析师对收益预测的修正(不相关性假设和机械性假设)之间不存在相关性;假设2b:将损失转化为收益的非经常性项目数量越多,分析师向上修正的收益预测(有效注意假设)就越低。

二、实证研究与设计

1.样本选取与样本来源。我们选取2014-2018年沪深两市A股上市公司作为样本。分析师的盈利预测修正数据来自同花顺数据库,财务数据来自国泰安数据库。在现有的4665个公司年度观测数据中,我们排除了极端观测数据和缺失值。我们在1%的水平上对连续变量进行winsorize,以减少异常值的影响。

2.变量定义。

(1)因变量。变量定义及模型构建根据理论分析并参照国内外相关文献,本文因变量主要依据文献[9],具体如表1所示。

表1 因变量定义表

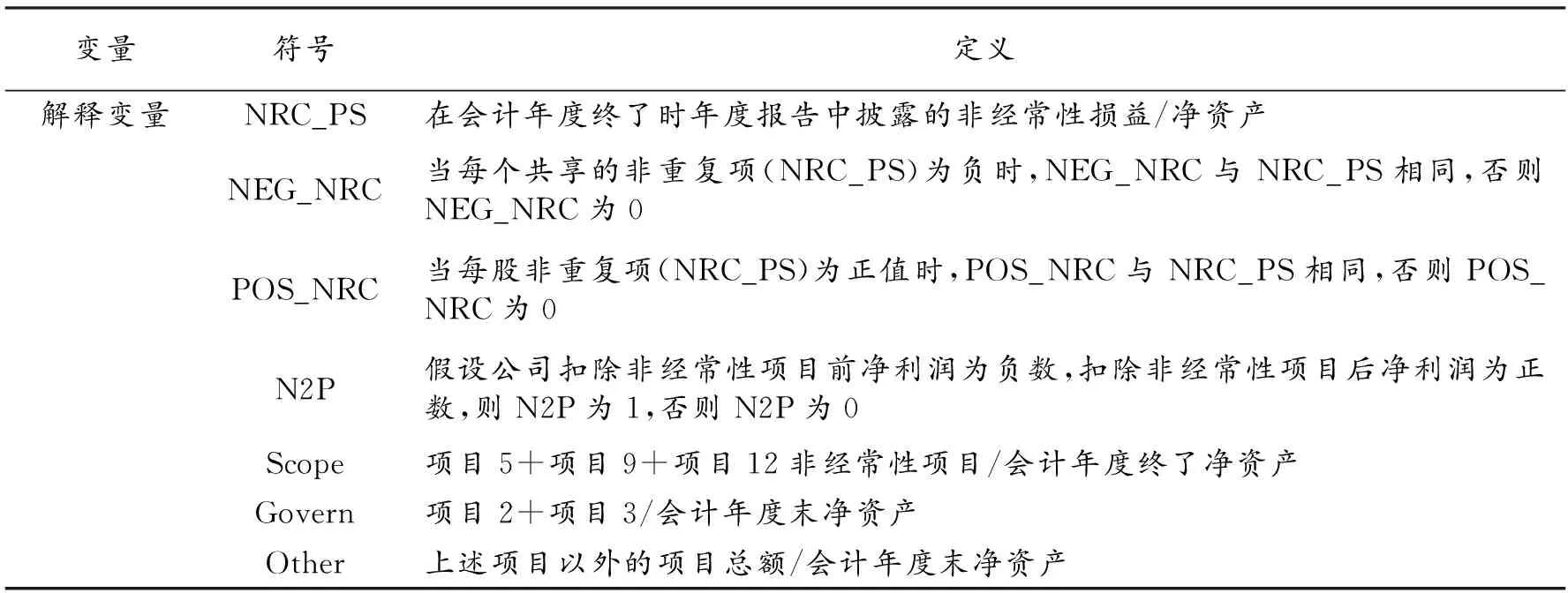

(2)解释变量。根据前文的假设,本文选取了以下解释变量,具体如表2所示。

表2 解释变量定义

3.模型构建。根据上述的理论分析,建立多元线性回归模型如下:

Fr_EPS1it/Fr_EPS2it=α0+α1NRC_PSit+εit(模型一)

Fr_EPS1it/Fr_EPS2it=α0+α1NRG_NRCit+α2POS_NRCit+εit(模型二)

Fr_EPS1it/Fr_EPS2it=α0+α1Scopeit+α2Govit+α3Otherit+εit(模型三)

Fr_EPS1it/Fr_EPS2it=α0+α1NRC_PSit+α2N2Pit+α3NRC_PSit·N2P+εit(模型四)

三、实证分析

1.描述性统计分析。表3所示为回归分析中使用的变量提供了描述性统计。一年期分析师盈利预测修正的均值与中值均为负值,这表明,分析师的整体收益预测修正是向下的。两年期分析师盈利预测修正的均值为-0.665以及中值为-0.005也为负值,也表明两年期分析师盈利预测修正存在下降趋势,且一年期分析师盈利预测修正(Fr_EPS1)与两年期分析师盈利预测修正(Fr_EPS2)存在较大差异。此外,NRC_PS的均值为0.075,说明总体超额净利润为正。Scope的均值为0.04,这表明业务变化导致的非经常性损益占整体的4%,而Govern的均值为0.047,比among政府政策导致的非经常性损益占整体4.7%。N2P的值为0.061,表明6.1%的公司利用非经常性损益这个项目来粉饰公司的利润。

表3 样本的描述性统计表

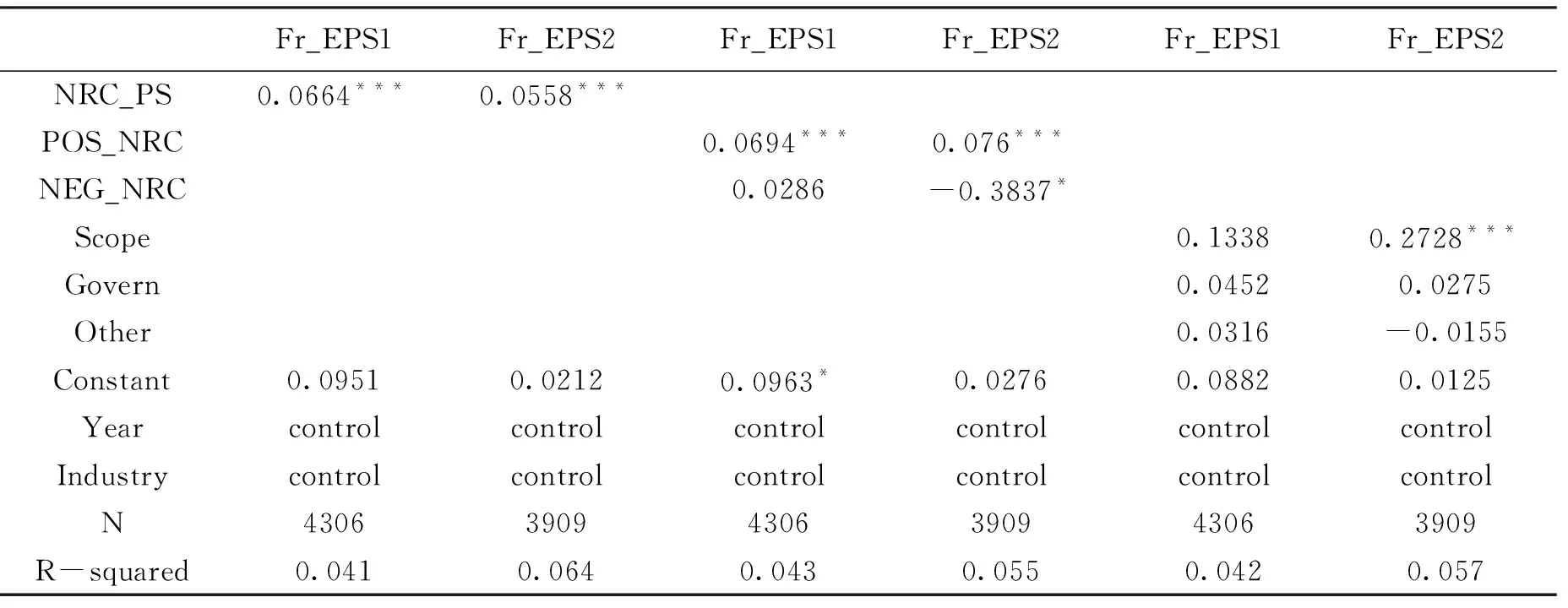

2.多元线性回归分析。表4中第(1)、第(2)列表明,当因变量为分析师1年(2年)收益预测修正时,NRC_PS系数为正,且在1%(5%)水平显著。这说明非经常性项目具有价值相关性,影响分析师对收益预测的修正。非经常性项目的数量越多,分析师对收益预测进行修正的可能性和程度就越大,这支持假设1b。作为控制变量,当因变量为Fr_EPS1时,规模系数为负,在1%(10%)水平显著。当因变量为Fr_EPS2时并不显著,Fr_EPS2表明分析师会随着规模(风险)的增加而向下修正一年期盈利预测,但不会修正两年期盈利预测。第(3)和第(4)列显示POS_NRC系数为正(显著为1%),这意味着随着非经常性收益的增加,分析师将修改收益预测。但当因变量为负时,负相关系数不显著,说明修正后的一年收益预测是不对称的。因变量为正时,负相关系数为负(10%显著),说明非经常性项目可以作为盈余管理的一种手段。当该公司使用非经常性项目来降低盈利时,分析师将看穿这种操纵行为,并修正明年的盈利预测。

在表4第(5)、第(6)列中,只有Scope系数为正(显著为1%),说明Scope、Govern等为非重复项,信息含义不同,对分析师收益预测的影响也不同。分析人员主要关注项目5、项目9,它们是由于业务范围的更改而导致的非重复项。由政府政策变化和其他偶然性、一次性项目引起的调整,不会对分析师的修正产生重大影响。

表4 多元线性回归表

综上所述,分析师主要关注的是项目5和9。非经常性项目的第5项为取得子公司设立、关联企业和合资企业的投资成本与被投资公司可辨认净资产公允价值产生的收益之间的差额。第9项为重组损益。第十二条会计年度开始至合并日,由共同控制的业务合并所产生的子公司当期损益。上述事项通常是由公司经营范围的变更引起的。与政治原因或其他偶发事件导致的非经常性项目相比,上述项目更能引起分析人士的关注。表5为检验假设2的实证结果。交互作用系数NRC_PS*N2P在第一列不显著,但在第二列1%水平显著。这表明,当管理层运用非经常性损益项目来改变企业的盈利能力,分析师可以看破管理层的这一操作,然后向下调整预测收益,这主要体现在分析师对两年期盈利预测的修正上。Fr_EPS2因变量时,系数之和NRC_PS和NRC_PS * N2P是负的,这表明分析师将认为这是一个糟糕的表现信号和向下修订预测如果,就比较有可能管理使用非经常项目将损失转化为收益。

表5 多元线性回归表

四、研究结论与建议

本文实证结果表明,分析师根据年报中披露的非经常性项目对收益预测进行修正,但修正不对称。当非经常性净收益出现时,分析师会向上修正盈利预测,而且修正幅度会随着非经常性净收益的增加而增加。不过,当非经常性净亏损发生时,他们不会下调盈利预期。这表明非重复项包含信息增量。此外,分析师一般比较乐观。他们往往会因为好消息而修正自己的预测,对坏消息的反应也较少。此外,本文发现,由于公司业务范围的变化,分析师只会根据非经常性项目对收益预测进行修正,这意味着只有那些能够引起长期业务变化的非经常性项目才会影响财务报表使用者的决策。分析师不会对不提供未来长期商业信息的偶尔、一次性项目修改盈利预测,还能看穿管理层通过操纵非经常性项目将损失转化为收益的方式,并据此下调他们的预测。

非经常性损益项目可能包括未来收益的相关信息,从而影响使用者对公司真实价值的判断。同时不同类别的非经常性重复项目可能提供不同的增量信息。作为信息中介的重要参与者,分析师能够解读财务报表中非经常性项目的信息。充分披露非经常性项目可以提高企业财务报告质量,帮助资本市场投资者做出决策。本研究对监管机构和投资者具有一定的参考价值。非经常性项目的披露应得到更好的监管,尤其是反映公司正常业务的非经常性项目的披露。这有助于完善我国上市公司的信息披露制度,遏制管理层通过非经常性损益来操作公司的利润,使报表真实的反映企业的经营、财务等状况,保护投资者利益,促进市场良性发展。

猜你喜欢

中国药房(2022年7期)2022-04-14

中国注册会计师(2021年9期)2021-10-14

文理导航(2017年20期)2017-07-10

军营文化天地(2017年6期)2017-06-28

卷宗(2017年6期)2017-06-06

课程教育研究·新教师教学(2016年23期)2017-04-10

军营文化天地(2017年12期)2017-03-01

商(2016年23期)2016-07-23

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01