四川长虹集团财务绩效分析

2020-11-09 07:27何碧晨

合作经济与科技 2020年21期

何碧晨

[提要] 上市公司财务绩效评价分析是我国上市公司财务绩效管理的重要手段和内容之一。本文以四川长虹公司为例,从其整体财务和绩效能力进行分析,将其盈利能力、偿债能力、营运能力、发展风险控制能力这四个主要方面的因素作为公司财务绩效的衡量和评价主要指标,运用因子分析法对公司整体财务和绩效控制能力进行分析评价,计算该公司财务绩效动态变化,并提出相关建议。

关键词:四川长虹;因子分析;财务绩效

中图分类号:F23 文献标识码:A

收录日期:2020年7月28日

一、引言

随着小米、华为、苹果等互联网科技型企业的不断涌现,市场竞争更加激烈。作为曾经的家电企业领军品牌,四川长虹公司已经没有往日的辉煌,因此亟须对四川长虹的发展过程进行研究,对其进行财务绩效评价,找出公司财务方面的不足,加强财务管理,针对相关指标采取相关措施,使其获得长足发展。

财务绩效评价的常用分析方法有主观财务指标评价分析法、因子分析法、经济效益增加值法、效率评价分析法和平衡计分卡评价法等。因子指标评价分析法的目的是从研究主观分析指标及其相关矩阵内部的信息依赖关系的复杂性出发,把一些复杂的信息之间相互重叠、具有错综复杂信息依赖关系的人为变量综合因子归结为少数几个不密切相关的人为综合变量因子的一种多元统计分析方法,为主观研究指标的分析和计算提供了准确度,能够有效地规避一些人为主观综合因子分析指标可能出现的缺陷和偏差,所以本文主要采用人为因子指标评价分析法对四川长虹公司的主要财务绩效进行了综合评分,从多个之间或者具有相互密切关联的人为变量综合因子中分别进行提取并综合计算得出相互独立的公因子,且公因子可以用来描述所有的变量,然后根据每个公因子在所有公因子中所占比重对企业的财务绩效进行评分。

二、研究设计

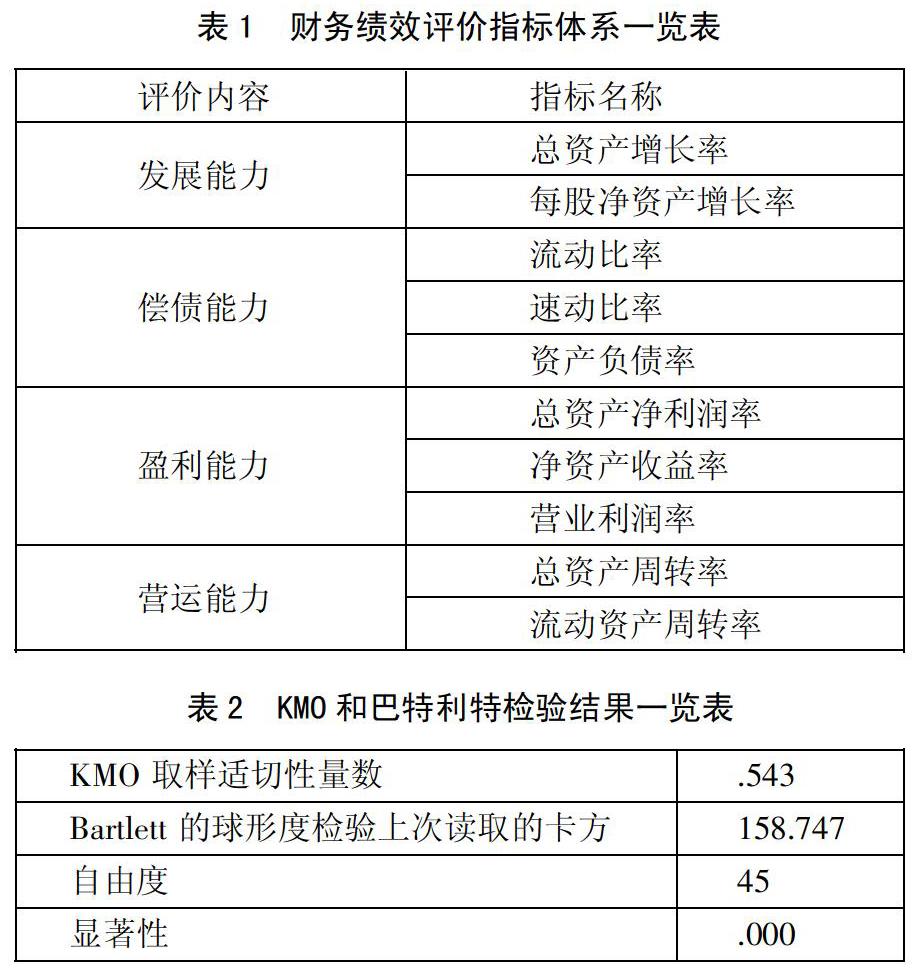

(一)指标选取。为了使得评价结果更加科学公正,对于评价指标的选取尤为重要。本文从盈利能力、偿债能力、营运能力、成长能力四个方面,选取了10个财务指标进行评价,较为全面、公正地反映了公司的财务绩效状况,具体如表1所示。(表1)

(二)数据来源。本文主要选取了四川长虹集团2007~2019年相关财务数据,数据主要来源于国泰安数据库。

三、实证检验分析

(一)数据检验。为了保证数据模型的结构效度,能够实施因子分析的必要条件是KMO的检验值大于0.5并且巴特利特球型度檢验显著性P值小于0.05。本文从国泰安数据库选取四川长虹的财务数据,利用SPSS22.0进行检验,结果如表2所示。(表2)

由表1中的结果来看,KMO为0.543,大于0.5,说明本文选择的四川长虹的这10个指标之间具有相关关系,并且可以从中提取公因子。巴特利特观测值为158.747,显著性为0.000,说明本文选取的变量可以进行因子分析。

(二)提取公因子。由表3可以看出,初始数据中特征值大于1的是前四个因子,说明前四个因子在整个指标体系中具有重要的地位,其中累计方差贡献率达到94.372%,当累计方差贡献率达到85%的时候,我们通常认为比较合适,由于通过测试发现结果确实大于85%,所以再次验证前四项因子是可以用来反映数据的整体特征,经过最大方差法旋转得到的特征值更加显著并且贡献率大于85%,因此前四项因子是具有代表性的,原有数据的信息较为完整的保留,因子分析较为有效。(表3)

本文对第一个因子载荷矩阵在表4进行正交方向的旋转所采取的是方差最大法,分析表中正交旋转后的第一个因子载荷矩阵的结果可以很清楚地看出,此次因子分析主要是提取了四个主因子:第一个主因子反映了一个企业的资产和盈利实现能力,主要包括了总资产的净值流动利润率、净资产收益率、营业利润率三个主因子指标;第二个主因子指标反映了一个企业的资产和营运利润实现能力,主要是包括了净资产流动比率、总资产净值周转率;第三个主因子则反映了一个企业的经济发展能力,包括每股净资产收益平均增长率、总资产净值增长率;第四个主因子指标主要反映了企业的财务状况。(表4)

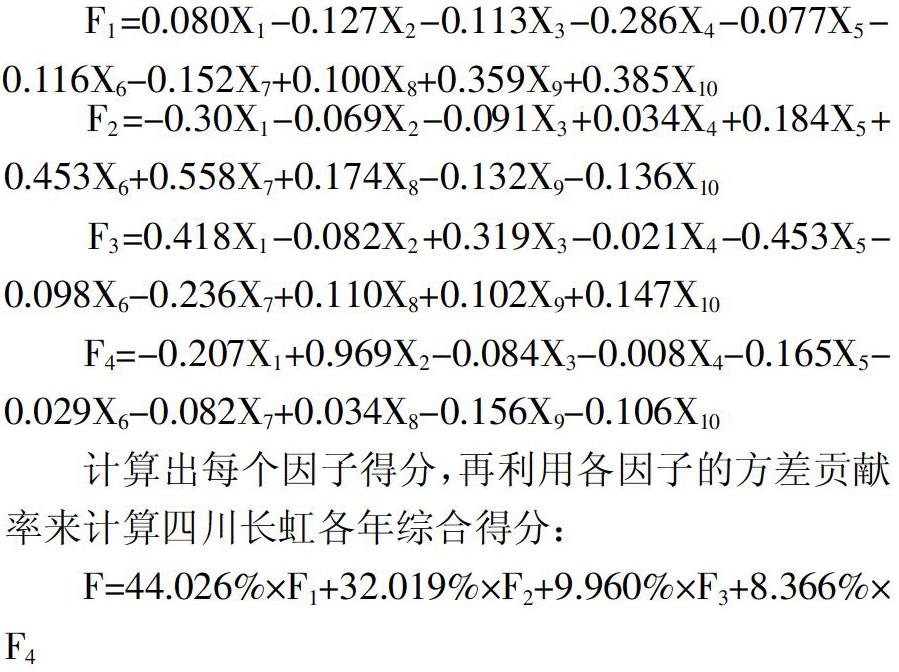

(三)分数的计算。根据因子得分系数和原始变量的值可以计算出每个观测量的各因子分数,并可以计算出2007~2019年四川长虹公司绩效得分。(表5)

F1=0.080X1-0.127X2-0.113X3-0.286X4-0.077X5-0.116X6-0.152X7+0.100X8+0.359X9+0.385X10

F2=-0.30X1-0.069X2-0.091X3+0.034X4+0.184X5+0.453X6+0.558X7+0.174X8-0.132X9-0.136X10

F3=0.418X1-0.082X2+0.319X3-0.021X4-0.453X5-0.098X6-0.236X7+0.110X8+0.102X9+0.147X10

F4=-0.207X1+0.969X2-0.084X3-0.008X4-0.165X5-0.029X6-0.082X7+0.034X8-0.156X9-0.106X10

计算出每个因子得分,再利用各因子的方差贡献率来计算四川长虹各年综合得分:

F=44.026%×F1+32.019%×F2+9.960%×F3+8.366%×F4

(四)财务绩效分析。综合得分可以反映各因子的总体状况,从表6中可以看出,从2007~2019年综合得分的增长趋势有波动。从2007~2008年之前有涨幅,2008年四川长虹的生产经营受到金融危机的较大影响和考验,得分开始下降。2012~2013年原本出现回升迹象的四川长虹公司,在互联网的冲击下,企业的综合得分又一路下降,甚至跌至近十年最低,企业危机重重。2014~2016年企业的危机逐渐好转,呈现上升趋势,但并没有维持下去,在2016~2019年呈现持续波动的状态。(表6)

四、结论及建议

20世纪90年代到2000年初,四川长虹一直傲视国内的电视产品销量排行榜,然而现在无论是国内电视产品的竞争力,还是直接体现到上市公司财务报表的实际销售规模和实际盈利水平,长虹都难以真正称得上这个电视行业的领导者。在当前市场经济迅速地发展、经济全球化进程不断加快的市场形势下,上市公司不进则退。如何提高上市公司经营能力,加强财务管理,这就是如何使得上市公司在激烈的竞争中立于不败之地,实现企业持续稳定快速健康发展的必由之路。因此,对于上市公司的经营财务业绩的评价与绩效分析也已经成为一个投资者关注的问题与焦点。针对于四川长虹这12年的经营财务与绩效进行分析,提出以下几点建议:

(一)提升企业的核心市场竞争力。对企业而言,培养其核心竞争力,其价值主要表现在能够帮助企业增强创新能力,推动企业的可持续发展,与此同时,还能够实现企业资源配置。核心竞争力较强的企业,可以更快地抓住发展机遇,把握和其他企业合作的机会,形成良性发展的趋势。针对企业提升核心竞争力不足的问题,长虹公司应该制定符合市场发展的产品战略,并安排产品研发、销售等相关部门定期进行市场调查,对获取的信息进行科学分析,研发满足消费者最新需求的高端产品和差异化产品,提高产品的核心竞争力,提高产品销量和市场占有份额。

(二)取消非核心业务的投资。1995年起,长虹相继开始介入了锂电池、空调的研发和生产,公司甚至在2005年进军智能手机、IT产品线等行业。2008年之后,进一步跨入了与四川长虹公司几乎没有任何直接關联的房地产业。四川长虹的黑白家电多元化产业发展历程总体来看,黑白家电等与其相关的产业对于企业的盈利起到很大的促进作用,相比于通信和IT等非相关产业带来的经济收益,四川长虹公司利润的70%来自于黑白家电等相关产业。但是,在20世纪90年代,长虹的液晶彩电曾凭借着它的优质低价和良好的品质,在众多知名国产品牌中脱颖而出,其在整个中国液晶彩电市场的地位和号召力也可以说令大多数的投资人难以想象。或许比起广撒网,长虹更多的液晶彩电企业和个人都应该重新开始思考如何在中国市场上打造出以加强自己的品牌和技术为核心的市场竞争力。同时,面对移动互联网的冲击和智能化带来的彩电智能化发展浪潮,彩电互联网行业亟须为彩电产业的升级和转型营造健康良好的彩电行业发展环境。

(三)解决品牌老化问题。四川长虹彩电作为曾今的彩电龙头企业,在20世纪中期达到家喻户晓的彩电产业规模,在那时,四川长虹彩电已经扛起了推动中国大陆本土中高端彩电产业崛起的大旗,头顶20世纪的“彩电大王”的荣誉。如今,四川长虹这个彩电品牌在“90后”或者“85后”的心中并没有什么印象,这充分显示出四川长虹这个电器品牌已经不再知名,年轻人在选择四川长虹电器品牌的时候,会尽量选择更符合年轻化的四川长虹品牌。如何更好地让四川长虹品牌形象变得更年轻、更具创新科技感、更符合娱乐化时尚个性化,如何增加新的品牌营销文化元素,让“85后”、“90后”年轻人能够更好地接受和了解四川长虹,是一个应该引起高度重视的一个问题。四川长虹应该注重品牌的营销,结合当下时尚的营销方式,适当对自己的品牌进行推广,在年轻群体中打出知名度。

主要参考文献:

[1]王伟.因子分析法在海尔集团公司财务绩效评价中的应用[J].山东农业大学学报(自然科学版),2013(01).

[2]王全在.基于因子分析模型的汽车制造行业绩效评价研究[J].会计之友,2017(23).

[3]熊娜娜.四川长虹电器股份有限公司财务风险分析与防范[J].理论研究,2019(11).

[4]尹梓屹.四川长虹财务“荆棘之殇”与“多元化战略”自救[J].金融经济,2019(12).