财务报告质量与投资者实地调研

2020-11-09 03:18赵金凤

全国流通经济 2020年22期

关键词:信息不对称

摘要:本文采用2013年~2019年A股上市公司数据,基于上市财务报告质量引发的经济行为,对财务报告质量对投资者实地调研行为产生的影响进行了深入探讨,从财务重述、财务违规及盈余管理等多个角度研究了其与投资者调研之间的关系。研究发现,对于经常发生财务重述、财务违规行为或者盈余管理水平较高等财务报告质量较低的上市公司,投资者对其进行实地调研的可能性降低,即上市公司财务报告质量与投资者实地调研呈正相关关系。以上结论在进行了一系列稳健性检验后依然成立。

关键词:财务报告质量;信息不对称;实地调研;投资者调研

中图分类号:F831 文献识别码:A 文章编号:2096-3157(2020)22-0091-03

一、引言

深圳交易所于2013 年发布的《信息披露业务备忘录第 41 号——投资者关系管理及其信息披露》极大地完善了投资者实地调研的信息披露机制,进而有利于学者研究投资者实地调研在公司治理和监督中发挥的作用。现有研究表明,投资者调研活动不但能通过与管理层的实际接触获得一些“特殊信息”还能实地考察了解企业生产经营具体情况(曾思甜,2019),降低投资者与上市公司间的信息不对称程度(谭劲松等,2016),因而能够对公司管理层施加外部监督的压力,有效抑制公司的盈余管理以及报告微利的行为(李春涛等,2018)等。细看现有文献,不难发现目前学者们更多关注的是投资者调研所带来的经济后果,而对于投资者为什么要去实地调研,什么样的公司能够引发投资者的调研动机,并没有引起太多的关注,但投资者肯定不是平白无故就去调研,也不会随便选一家公司就去调研,因此,对影响投资者的调研行为的因素进行研究是很有必要的。

上市公司财务报告是投资者最主要的信息来源,不同质量的公司会计报告会使投资者、债权人等会计信息使用者承担不同的风险,会直接影响投资者的切身利益。然而一直以来,财务舞弊或财务重述案例层出不穷,不真实或存在重大差错的会计信息披露会误导投资者做出不合理的投资行为(曾思甜,2019)。现有研究表明实地调研能够最大限度地缓解投资者与上市公司的信息不对称程度,因而许多投资者在做投资决策前会采取实地调研的方式对目标公司进行更深入的调查了解。且廖倩(2014)等的研究也表明高质量的会计信息质量能够提升投资者的信心,促进投资;周锦彬等(2020)的研究也指出会计信息质量较高的公司更具有投资价值,更能吸引投资者。因此,本文认为上市公司披露的财务报告质量的高低,会影响到投资者的调研欲望与动机,所以本文将选取深市A股上市公司被投资者调研的数据进行实证研究,以期用大数据进一步来验证。

二、理论分析与研究假设

由于信息不对称的存在,外部信息使用者是很难辨别信息的真假。因此,当投资者有意向对某家公司进行投资时,其很可能会去实地调查了解,希望通过获得更多信息以最大限度降低风险承担。

一方面,投资者参与调研能够在一定程度上缓解自身与公司之间的信息不对称问题,有利于其做出理性投资。调研活动为投资者提供了亲自考察上市公司、获取真实情况的机会。投资者在参与调研的过程中,不仅可以与公司管理层接触交谈,还可以进入公司内部亲自对公司的工厂设施和研发项目进行检查,从而能够深入了解其目前的生产经营状况以及将来的战略布局(谭松涛等,2016);同时,相关研究表明,与公司管理层等相关人员进行面对面的交流,更可能从相关人员的言行举止中获得一些公司不愿意披露的信息(孔东民等,2015),从而更容易掌握管理层的能力与动机,并且这种管理层在无意中表达出来的“无声信息”往往比公开信息更有价值(白雪莲等,2016),从而能够更好地理解公司的相关信息和认识公司的现状与发展前景。因此,一些理性的投资在做出投资决策前可能会参与实地调研,希望能够到实地了解一些内部信息、求证一些疑问,缓解自身与公司间的信息不对称程度,从而做出更加合理准确的决策。另一方面,投资者参与调研能够在一定程度上发挥外部监督效应,有利于改善目标投资公司的信息环境。罗丹(2019)认为投资者实地调研能够发挥监督治理作用,降低公司的违规行为,张勇(2018)也发现投资者对上市公司进行实地调研能够提高会计信息可比性。此外,深交所要求上市公司及时披露投资者调研的相关情况,使得其他市场参与者能够对公司经营进行监督。因此,当投资者有投资意向时,其可能会对目标公司进行实地调研,希望通过调研间接给目标公司管理层施加外部监督压力,以期提高公司在以后期间的信息披露质量,间接提高投资价值。

此外,投资者更倾向于对财务报告质量较高的公司进行投资。杨海燕等(2011)发现机构投资者更倾向于持股信息披露透明度高的公司,也就是说投资者更倾向于投资会计信息质量较高的公司;何倩(2017)认为高质量的会计信息能够增强投资者的信心,进而能够促进投资者投资的积极性;周锦彬(2020)认为会计信息质量高的公司更具有投资价值,因而更能吸引投资者投资。

综上,当上市公司披露的财务报告质量较高时,投资者会认为其投资价值相对较高,会提高投资者的信心,并且有可能引发投资者的投资意向,因而其极可能想去实地深入了解状况,因而其参与实地调研的动机会大大提高。相反,当公司披露的财务报告质量普遍较低时,投资者会对公司的经营持怀疑的态度,很难产生投资意向,自然也就不會花太多时间和精力去参与实地调研。基于此,本文提出假设1:

H1:在其他条件不变的情况下,上市公司财务报告质量与投资者实地调研成正相关关系。

由于本文中采用了财务重述、财务违规及盈余管理水平作为上市公司财务报告质量的代理变量,故假设可描述为:在其他条件不变的情况下,上市公司财务重述、财务违规及盈余管理水平与投资者实地调研概率、频率及参与实地调研的人数之间呈负相关关系。

三、研究设计

1.样本与数据选择

本文选取2013年~2019年的深市A股上市公司作为研究样本。本文的财务重述数据来自DIB内部控制与风险管理数据库,其他数据均来自CASMAR经济数据库。根据研究需要,本文删除了财务数据缺失及金融类上市公司的样本,并对相关变量进行了缩尾处理,最终获得 12867个公司年度观测值。

2.变量定义与模型设计

(1)财务报告质量的度量。关于财务报告质量,本文综合采用审计意见、盈余质量及财务重述等作为度量财务报告质量的代理变量。①财务重述(FRQ1):当企业发生财务重述时取1,否则取0。②财务违规(FRQ2):当企业被披露财务违规行为时取1,否则取0,③盈余质量(FRQ3):本文借鉴Dechow等(1995)方法,利用修正的Jones模型计算出来的可操控应计利润的绝对值|DA|来度量应计盈余管理。

(2)投资者调研的度量。借鉴谭松涛等(2016)的研究,本文对于实地调研的度量主要包括以下几个指标:①是否有投资者实地调研(Investigate)。若上市公司在一个会计年度内发生过投资者实地调研活动,取值 1,否则取 0。②上市公司被调研次数(Investigate_fre),指在一个会计年度内上市公司被投资者调研的次数,取自然对数。③参与公司调研的投资者数量(Investigate_num)指在一个会计年度内参与上市公司调研的机构数量,取自然对数。

(3)控制变量。考虑到其他的许多因素也会影响公司财务报告质量的效果,我们还加入了公司规模(Size)、资产负债率(Lev)、存货比率(Inv)、产权性质(Soe)、控股股东持股比例(Top1)、高管持股比例(Mau)、盈利能力(Roa)、独立董事比例(Ispro)、是否两职合一(Dual)、应收账款比例(Rec)、机构投资者持股比例(Institution)等控制变量。此外,本文还加入了年度虚拟变量和行业虚拟变量。

2.模型设计

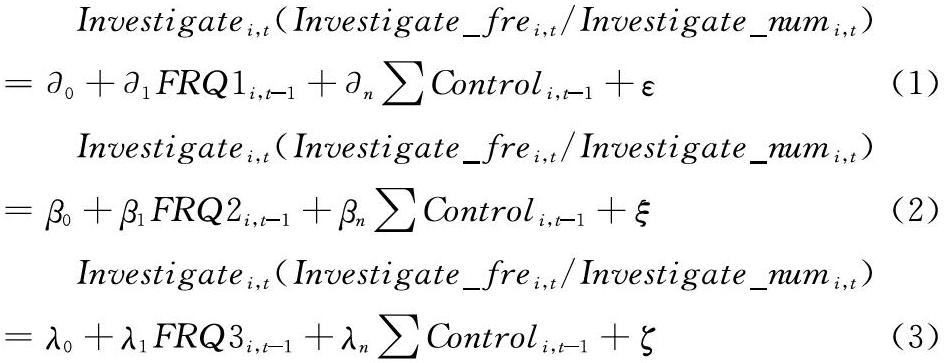

为了验证假设中财务报告质量与投资者实地调研行为之间的关系,本文建立了如下模型:

四、实证结果分析

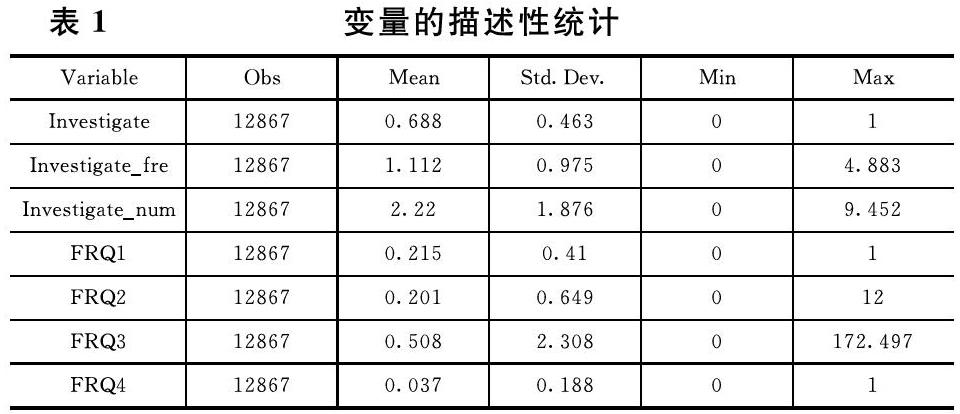

1.主要變量描述性统计

表1结果表明,机构投资者调研的均值为0.688,说明在样本公司中有68.8%的公司被投资者进行了调研;Investigate_fre的均值说明样本公司平均每年接受1.112次投资者的调研;Investigate_num均值说明每家公司一年内大约有2.22名投资者对公司进行了调研,其标准差为1.876与表明各上市公司接受的机构投资者调研情况还是存在一定的差别。FRQ1的均值为0.215,说明样本公司中有21.5%的公司发生了财务重述;FRQ2的均值为0.201,说明样本公司中每年平均被披露0.201次财务违规行为;FRQ3的均值为0.508,说明样本公司的平均盈余管理水平为0.508。

2.回归分析

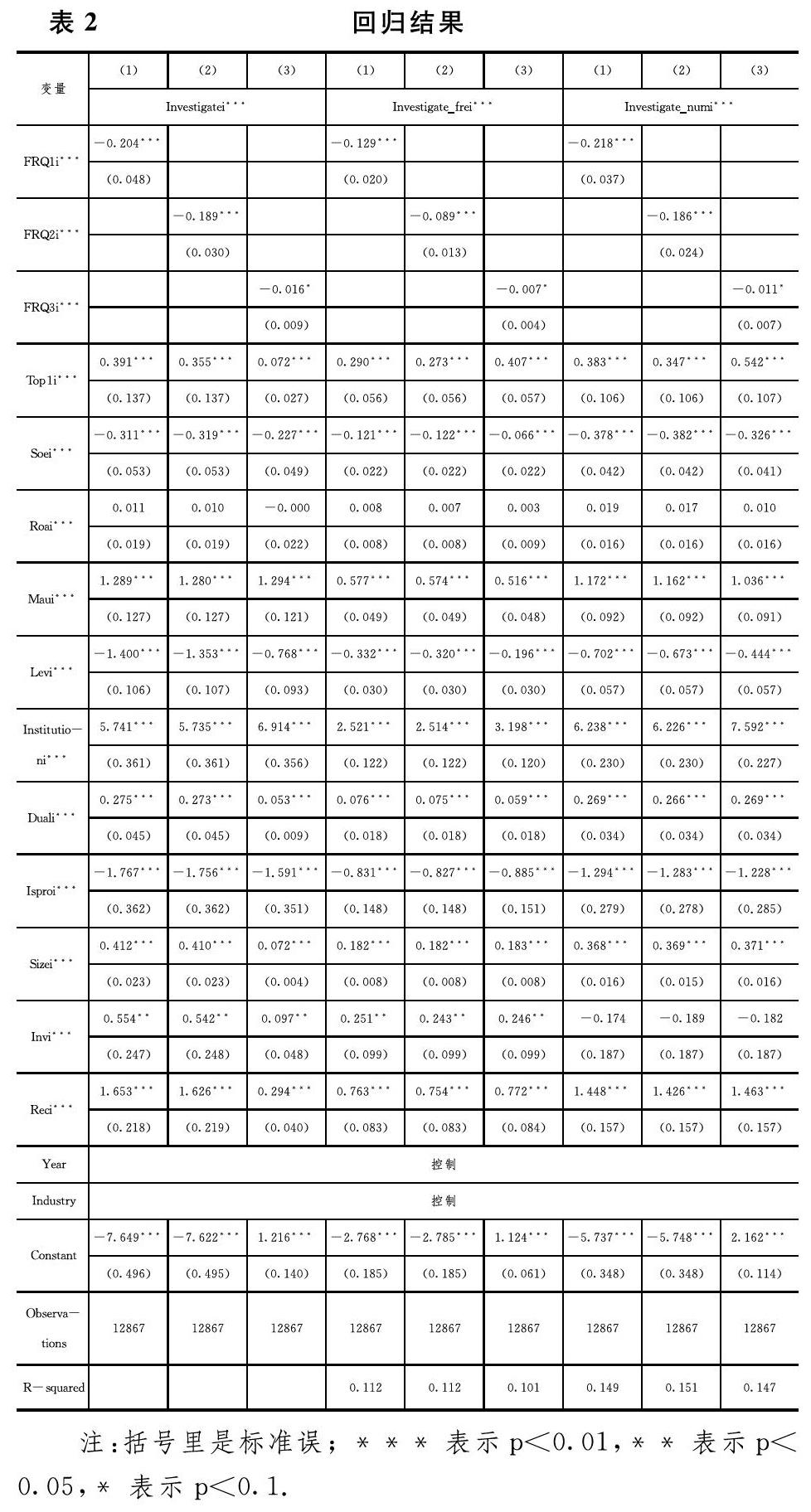

(1)财务重述与投资者实地调研

根据表2的回归结果,财务重述(FRQ1)的回归系数为分别为-0.204、-0.129、-0.218,且均在在1%水平上显著,表明投资者参与实地调研的概率、调研次数与参与调研的人数均与上市公司财务重述成负相关关系,也就是说当上市公司财务重述发生越频繁时,投资者参与实地调研的可能性越小。

(2)财务违规与投资者实地调研

根据表3的回归结果,财务违规(FRQ2)的回归系数为分别为-0.189、-0.089、-0.186,且均在在1%水平上显著,表明投资者参与实地调研的概率、调研次数与参与调研的人数均与上市公司财务违规成负相关关系,即当上市公司财务财务违规行为越频繁时,投资者参与实地调研的可能性越小。

(3)盈余管理与投资者实地调研

根据表3的回归结果,盈余管理(FRQ3)的回归系数分别为-0.016、-0.07、-0.011,且在1%和10%的水平上显著,表明当上市公司盈余管理水平越高时,投资者参与实地调研的可能性越小,且投资者实地调研次数及参与实地调研的投资者数量与盈余管理水平呈负相关关系。

综述结果均表明,投资者实地调研与上市公司财务重述、财务违规及应计盈余均呈负相关关系,即财务报告质量越低,投资者参与实地调研的动机与频率越低。

在控制变量方面,从表3的回归结果可看出:Institution的回归系数在每个模型中均显著为正,说明机构投资者持股比例越高,参与实地调研的投资者数量及频率越高。Soe的回归系数在每个模型中均显著为负,表明投资者更倾向于对民营企业进行调查。Mau、Top1)与Dual的回归系数在所有模型中均显著为正,说明高管权力越大、第一大股东持股比例越高,越能引起投资者的关注。学者 Chen等(2006)早年就得出了结论:两职合一给了管理者更大的权力滥用余地,从而更容易导致财务舞弊的发生,因而投资者的关注也是有理可循的;Size的回归系数均在1%水平上显著为正,说明公司规模与投资者调研频率呈正比等。

1.财务报告质量的其他度量

我们将财务报告质量的衡量换成了审计意见类型,其回归结果仍然支持本文的假设:财务报告质量越低,投资者实地调研的可能性与频率越低。

2.限定实地调研样本

本文选取的样本中约有31.2%的公司没有投资者对其进行实地调研,本文进一步剔除了没有投资者实地调研的样本公司,结果无明显差异。

六、研究结论

本文采用2013年~2019年深市A股上市公司数据,从财务重述、财务违规及盈余管理等多个角度研究了财务报告质量对投资者实地调研行为产生的影响。研究发现,当上市公司发生财务重述、财务违规行为或者盈余管理水平较高时,严重影响了投资者信息及其对公司投资价值的评估,投资者对其进行投资的欲望与动机会降低,因而会相应的减少实地调研,即上市公司财务报告质量与投资者实地调研呈正相关关系。以上结论在进行了一系列稳健性检验后依然成立。

参考文献:

[1]曾思甜.机构投资者调研对公司财务舞弊的影响研究[D].湘潭大学,2019.

[2]谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016,19(05):115~126+138.

[3]廖倩.上市公司会计信息质量对投资者信心的影响[D].西南财经大学,2014.

[4]周锦彬,邱强.基于会计信息质量的投资策略研究[J].江苏科技信息,2020,37(03):21~23.

[5]杨海燕,祁怀锦.会计信息质量与机构投资者持股偏好研究[J].广西民族大学学报(哲学社会科学版),2011,33(03):139~144.

[6]何婧.上市公司会计信息质量对投资者信心的影响研究[J].商业经济,2017,(04):174~176.

[7]尹腾飞.证券分析师实地调研影响因素研究——基于信息需求的投资者关注视角[J].经济研究导刊,2019,(03):91~93+107.

[8]Jiang XY,Yuan QB.Institutional Investors'Corporate Site Visits and Corporate Innovation[J].Journal of Corporate Finance,2018,48:148~168.

[9]Gu ZY,Li ZQ,Yang YG.2013.Monitors or Predators:The Influence of Institutional Investors on Sell-side Analyst[J].The Accounting Review,88(1):137~169.

[注]

基金项目:云南省教育厅科学研究基金项目“独立董事地理距离、内部控制与盈余管理”(项目编号:2020Y0366)

作者简介:

赵金凤,云南财经大学硕士研究生;研究方向:公司治理。

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年93期)2016-12-12

管理观察(2016年31期)2016-11-30

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

人民论坛(2016年14期)2016-06-21