今年前10个月我国货物贸易进出口增长1.1%

2020-11-16 02:11

证券市场红周刊 2020年43期

华泰证券:外需不弱,出口强韧性逻辑继续验证,电子产品与圣诞季相关的可选消费品成为拉动10月份出口的主力。不排除今年四季度出口同比两位数增长的可能性,未来2-3个季度出口增速仍可能“居高不下”。进口数据印证了建筑/基建投资的强势,并预示高端制造业投资可能加速回升。11月份进博会的召开,有望对年末进口给予进一步支撑。四季度原本就是外贸旺季,而今年出口的强势有望支撑Q4贸易顺差环比、同比两个维度均扩大,对名义经济增长起到更为明显的拉动。

中信证券:出口增长主要受益于海外需求回升,同时叠加部分商品的全球出口份额扩大。今年出口逻辑清晰,预计短期内将持续当前趋势,出口高景气将持续。本月进口增速回落并非国内需求偏弱,可能主要受到假期因素的影响。向后看,预计外贸景气将持续,预计全年贸易顺差将维持10%以上的增长,净出口将对全年经济产生明显正贡献。

银河证券:10月份进出口上行速度依然较快,由于工作日减少的情况下进出口增速依然可观,四季度对进出口乐观。进口随着消费回暖逐步回升,预计四季度表现会较好。2021年全球经济持续恢复,疫情得到控制,那么我国因疫情而带来的相关出口产品会出现回落。同时全球经济恢复正常后,劳动密集型产品、部分出口代工产品会继续流出中国。我国一般贸易产品出口增速仍然上行,但增速平稳。预计2021年我国出口总额与2020年基本持平,出口增速持续上行有压力。

中信建投:疫情在今年出人意料的让出口受益,成为国内经济复苏最超预期的一个领域。但是,疫情迟迟不能控制,一方面限制了海外的供给;另一方面需求的永久性冲击可能也越大,而这个影响在明年疫苗落地后可能表现得会更加清晰,全球经济在疫情后共振的幅度到底有多大?暂时无法回答。而低基数效应在上半年消失后,下半年出口增速还将面临着防疫物资需求走弱、高基数、海外复工的冲击,鉴于目前市场对于出口的预期紊乱,这一块可能蕴藏着较大的预期差,对经济和市场都将产生影响。建议密切跟踪后续出口的动向。

长江证券:从制造业PMI看,各经济体正回到稳步复苏轨道。秋冬疫情袭扰欧洲,有望11月带动防疫品和居家办公用品增速反弹;欧美年末促销季到来,进一步促进出口季节性改善。11月进口动力迎来切换。国内生产高位震荡,影响大宗商品进口;但消费复苏有望带动进口稳步改善。我们预计,在出口增长强于进口的背景下,11月贸易顺差或小幅扩大。

图说

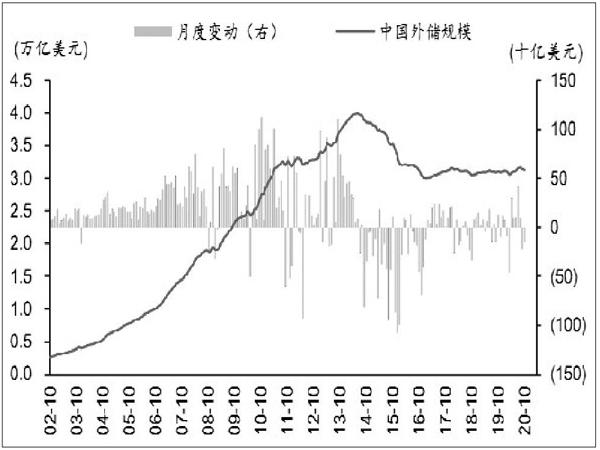

10月中国外汇储备环比小幅下降146亿美元至3.13万亿美元,而9月为下降220亿美元。以SDR计值,10月外储环比下降168亿至2.22万亿。同时,黄金储备保持不变。10月中国黄金储备保持在6264万盎司(即1,948.3吨)不变,对应美元估值环比微降0.3%至1179亿美元。10月以美元計的外储小幅下降主要受资产价格下跌拖累,而外汇流动可能保持大体均衡。近期拜登当选总统的可能性上升推升人民币汇率,而中长期看人民币真实汇率也有较强基本面支撑。市场预期未来中美贸易前景或将有所改善,从而带动人民币汇率升值。中长期看,中国实体经济的相对效率和投资回报率均为人民币真实汇率提供较强支撑。

——摘自华泰证券宏观经济研究报告

猜你喜欢

银行家(2022年5期)2022-05-24

重庆与世界(2019年1期)2019-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

小康(2018年4期)2018-02-07

世界热带农业信息(2017年3期)2017-07-13

玩具(2009年1期)2009-05-11

中国经济信息(2004年17期)2004-09-03