建筑业“营改增”后税负分析及管控对策

2020-11-16 02:10赵洪迅

现代经济信息 2020年24期

摘要:“营改增”给企业带了发展红利,但同时对企业产生了较大影响和调整。本文从建筑行业视角出发,提出税收全要素管控、税负全过程管理及时纠偏、财务与商务紧密配合减税增利以及通过增值税信息化提升管控能力等重点对策。为企业以后市场开发、投标报价等作出指引,为企业优化产业结构、承接项目选择合理的结算方式提出合理建议,旨在发挥财务在项目管理中的积极作用,提升企业竞争能力。

关键词:建筑业;“营改增”;税负分析;管控对策

一、研究的背景和意义

“营改增”是国家推进经济结构改革的重要举措,从制度上缓解了货物和服务税制不统一和重复征税的问题,并打通第二、三产业之间的抵扣链条,能够减轻企业税负,激发企业活力。作为建筑施工企业,目前管理尚不够精细化,为避免“营改增”政策实施后给企业带来的不适应性,本文通过工作中不断实践,深入研究分析“营改增”带来的税负影响及相关问题,旨在通过筹划应对措施,为企业市场开发、投标报价等作出指引,切实发挥财务在项目管理中的积极作用,提升企业价值。

二、研究结论与分析

(一)“營改增”带来的影响分析

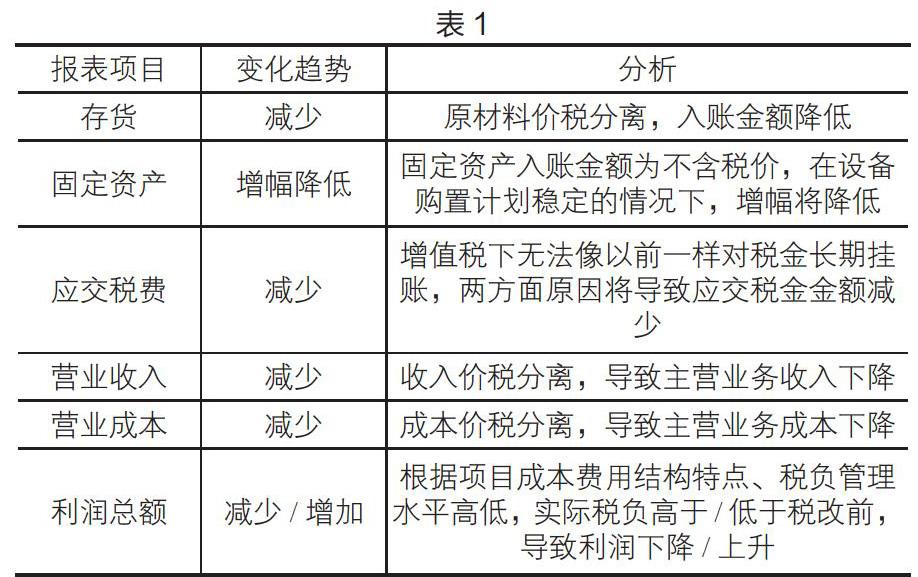

1.对财务报表主要项目的影响

“营改增”对财务报表的影响主要集中在以下方面(见表1)。

2.对工程造价的影响

增值税虽然同营业税类似,依据收入确认销项税额,但是由于进项税额可以抵扣进项税额,其不会存在重复征税的问题。站在整个产业链的角度来看,可以提高整个产业链活力,降低产业链整体税负。下面以案例形式更加直观的可以发现“营改增”对工程造价产生的影响。

某企业承接一项目A,项目含税价100万元。根据估计,预计总成本为90万元,其中人工费占比25%(自有人工与劳务分包分别占60%与40%);材料费占比50%(料费发票中13%税率的专票占70%、3%征收率的专票占比10%);机械费用占比15%;管理费用占比10%,取得的发票中,6%税率的专票占比30%。

根据上述资料,对比分析表见表2。

通过上面案例数据分析,“营改增”后,项目A收入减少8.26元,成本费用因不同进项抵扣后减少5.71元,增值税缴纳2.55元,形成利润7.14元。增值税较营业税少缴纳0.45元,利润增加0.5元。价税分离后,企业收入、成本、税金、利润都会发生变化。

3.对税务管理的影响

(1)税收管理的重要性增加

“营改增”以后,增值税的管理将更加严格,税收管理的重要性也将大大增加。企业各部门必须重视税收管理工作,将税收管理渗透到各项目业务中去,提升管理水平,为企业降低税负并创造价值。

(2)税务管理变为全过程管理

“营改增”后,企业税务管理必须注重全过程,即从事先的筹划、预测,到事中的执行以及管控,再到事后的考核与提升全过程。其中,对实际税负的监测与监控尤为重要,通过监测可以分析出相应的问题,督促企业及时解决。

(3)财税贯穿于业务之中

“营改增”客观要求企业财税管理贯穿于业务之中,如投标报价、组织机构及管理模式设置、合同签订、材料采购,真正实现业财融合。

(4)推动税收管理体系变革

“营改增”推动企业管理体系的升级和管理模式的变革,要求企业做好相应税收管理工作,利用新税收环境为自身创造价值。企业应当做好相应的整合工作、充分发挥财务部门协同优势,并推进财务集中化管理。

(二)“营改增”后企业风险分析

为了统一对比分析,将继续引用案例一的相关结构。

假设条件一:将材料费可取得增值税专用发票降低10%(降为60%,增加10%普通发票),成本费用含税总额不变,其他条件不变。根据测算,项目可取得材料进项减少0.51万元,增值税税负上升0.51万元,由于进项税额减少,材料采购成本增加0.51万元,且税负上升导致增值税附加税增加0.06万元,项目利润降低0.57万元。

假设条件二:若材料费可取得增值税专用发票增加20%,改为90%,成本费用不含税总额不变,其他条件不变。材料费可取得进项增加1.04万元,增值税税负下降1.04万元;由于成本费用不含税总额不变,材料采购成本不变,税负下降使得增值税附加税随之减少0.13万元,项目利润增加1.17万元。

结合上述数据,在收入不变的前提下:增值税管控水平与可抵扣进项税额呈正相关性,与税负呈负相关性,即企业管控能力越强,进项税获取得越多,税负越低。在成本费用含税总额不变的前提下,可抵扣进项税额与项目利润呈正相关性,即进项增加,税负降低,利润增加较多。企业可以通过提高自身议价能力、加强增值税管理工作等方式,使增值税实际税负尽可能降低,增加企业利润,为企业创造价值。

三、研究成果对实际工作的指导

(一)施工合同各业务部门涉税管理

税务管理工作需要融入各业务部门实际工作中。财务部门应当与各业务部门充分沟通,使其在各自的业务领域中关注涉税问题,切实做到业财融合,充分为企业创造价值。

(二)合规经营管理,防控税收风险

建筑企业在承接工程项目时,有时候应当地政府要求注册分公司,后续自行管理增值税相关事项,可以享受当地税收优惠政策,有利于税务工作更便利高效开展。分公司在总体管理上因各种因素影响可能偏薄弱,存在管理不善引发的其他风险,所以需要慎重选择成立分公司,确定分公司作为纳税主体之前,企业应测算税负水平,以分公司作为独立纳税主体,税负较高或后期存在留抵税额均不利于企业整体税负平衡。加强一般纳税人分公司税收管控,做好进销项匹配工作,平衡各期税负,避免抵扣不充分多交税。

(三)加强税务精细化管理

建立健全增值税管理体系,包括:增值税业务纳税筹划、纳税人资格登记、销项及进项发票管理、会计核算、税负分析与考核、纳税申报等管控程序和操作规程,覆盖全业务流程,进行规范化、流程化和可控化管理。积极关注并及时解读税收新政策,强化税务风险意识和专业策划能力,重点对商务、采购等业务人员开展增值税培训,从源头上防范税收风险。

(四)强化企业税收筹划管理水平

定期对比分析项目税负预实情况,对实际执行税负偏离预测税负的重点项目进行预警,查找差异原因。实际执行税负高于预测税负,应及时制定纠偏措施,反之,需要防范未按增值税纳税义务发生时间足额缴纳税额的风险。同时,对工程项目不同时期的进项抵扣情况分析预测,结合与业主结算收款情况,合理筹划,匹配进、销项,避免税负波动异常。

四、结语

本文结合营改增的相关政策,通过对建筑业相关案例数据分析得出营改增对企业的税负及管理影响结论,据此为企业市场开发、投标报价等作出指引,为企业优化产业结构、承接项目选择合理的结算方式提出合理建议,旨在发挥财务在项目管理中的积极作用,提升企业竞争能力。

参考文献:

[1]秦晓红.浅析税务改革对建筑施工企业的影响[J].当代会计,2019(1):120-121.

[2]柴丽琼.营改增税务改革对建筑施工企业的影响分析及对策研究[J].财会学习,2018(31).

作者简介:赵洪迅,中国核工业第二二建设有限公司,总会计师。

猜你喜欢

居业(2022年2期)2022-03-25

小哥白尼(野生动物)(2021年5期)2021-08-30

海峡姐妹(2020年6期)2020-07-25

中州建设(2017年23期)2017-04-12

安全(2015年8期)2016-01-19