新零售上市公司财务绩效评价

2020-11-16 02:14张越张忠华

中国经贸导刊 2020年27期

关键词:新零售

张越 张忠华

摘 要:随着现代互联网技术的进步,传统零售企业纷纷转型新零售。为研究新零售模式下公司的财务绩效状况,以永辉超市为例,选取其2014年—2018年的财务数据,进行数据整理后,从偿债能力、营运能力、盈利能力、发展能力等方面对其进行财务绩效评价,发现其盈利能力向好,偿债能力和发展能力有待提升,营运能力良好,但应收账款周转率连续走低,电子设备投入未能得到高效利用,遂对永辉超市财务绩效的提升提出充分权衡财务杠杆效益、优化应收账款征信体系、加强成本调控力度的建议。

关键词:新零售 财务绩效评价 永辉超市

一、引言

新零售是符合我国供给侧改革内涵的新型零售模式,其实质是以消费者为中心,为其提供个性化服务,提升消费体验。本文所指的新零售即以消费者为中心的线上、线下及物流结合的零售模式。自2016年10月新零售概念出世以来,各零售业公司纷纷采取相关措施,竞相规划新的发展战略,力图在这场无硝烟的竞争中脱颖而出,站稳脚跟,抢夺市场。作为零售业佼佼者的永辉超市也是积极的加入新零售队伍,并逐渐显示出其竞争优势。

二、永辉超市财务绩效评价指标的选取

(一)永辉超市基本情况

2016年,永辉超市开始加大力度发展线上业务,并不断升级信息管理系统加大信息化建设投入,优化升级电子商务平台,升级消费者线上购物服务;对线下实体门店装修升级,消费场景多元化,提升消费者线下体验感;扩建物流园,建设现代物流配送体系,开展到家服务,满足消费者需求。因此,永辉超市疾速转型为新零售业上市公司。

(二)财务绩效评价指标的选取

本文选取了永辉超市2014年—2018年财务数据通过Excel整理了流动比率、资产负债率、应收账款周转率、总资产周转率、资产利润率、销售净利率、成本费用净利率、IT總投入增长率、销售增长率、利润增长率共10个指标进行财务绩效评价分析。

三、永辉超市财务绩效评价

(一)偿债能力

永辉超市2014年—2018年的流动比率和资产负债率如图1所示。

由图1知,2014年—2016年,流动比率显现上升趋向,资产负债率呈现下降趋势,这跟永辉超市14年以来推动线上永辉微店APP有一定联系,可以见得推动一定程度的信息化建设为企业带来了现金流,相应提升了企业的偿债能力。然而2016年新零售的提出,永辉超市加大了信息化建设力度,大量投入电子设备和软件等新技术,升级信息系统,发展物流园建设,优化电子商务平台,这一系列措施的落地实施,导致了流动比率的下降和资产负债率的上升,同时反映出其负债水平和偿债能力有所减弱,需要进一步的提升。

(二)营运能力

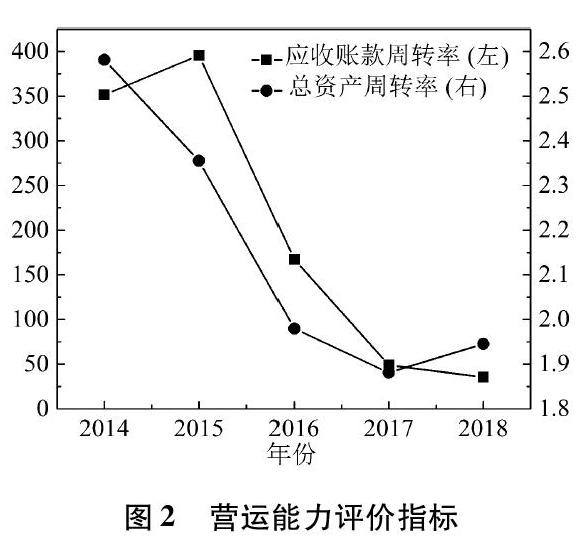

永辉超市2014年—2018年的应收账款周转率、总资产周转率如图2所示。

由图2可以看出,2016年以来应收账款周转率连年下降,说明永辉超市的应收账款回款效率低,可能是信用政策过于宽松。2017年和2018年下降趋势有所放缓,说明应收账款回款效率表现出向好趋势,永辉超市相关的措施起到了一定的效果。还可以看出,总资产周转率连年走低,但其最低值也高出零售行业总资产周转率1.1许多。

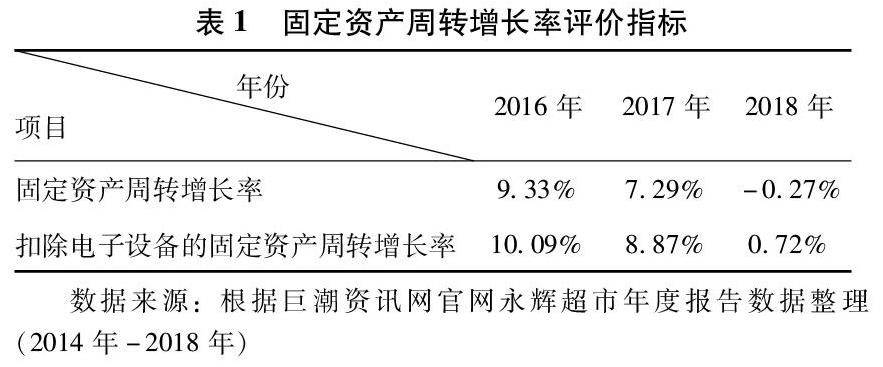

永辉超市2016年—2018年的固定资产周转增长率和扣除电子设备的固定资产周转增长率如表1所示。

本文以电子设备作为公司信息化建设投入的实物资产进行分析。由表1可知,扣除电子设备的固定资产周转增长率显然比不扣除时要高,反映了电子设备等信息化实物资产的投入降低了固定资产周转率,同时说明线上以及门店信息化电子设备投入并没有得到高效运用,高成本的投入可能没有带来高效率的回报,也足以说明,电子设备等信息化建设的投入并不一定会给公司带来较高绩效。公司应该调整电子设备等投入在一个相对合理范围内。

综上,可以得出永辉超市的资产经营、管理水平总体不错,营运能力良好,但是由于应收账款周转率连续走低及电子设备投入的低效率回报,应加强对应收账款征信体系和信息化建设投入的管理与控制。

(三)盈利能力

永辉超市2014年—2018年的资产利润率、销售净利率、成本费用净利率、IT总投入增长率如图3所示。本文选取电子设备和软件作为永辉超市扩展线上及信息化建设的主要投入,其中IT总投入是固定资产—电子设备和无形资产—软件的期末账面价值的和。

由图3可以看出,资产利润率、销售净利率、成本费用净利率三个指标近年来趋势基本一致,2015年零售业是自2012年销售额及利润总额4连降的一年,直到2016年各企业战略转型以及新零售的出现,销售额开始回升。永辉超市2016年以来加大战略转型投入,整合资源,完善供应链,升级信息系统,线下门店场景化装修升级,线上平台优化以及到家业务的开展,深度融合线上+线下+物流,这一系列操作都反映出其盈利能力的提升,2018年三个指标纷纷下降,主要受到永辉云创大额亏损影响,2018年财务报告显示,2018年永辉云创导致永辉超市净利润减少约9.4亿元。2019年3季度财务报告显示,2019年永辉超市这些指标均有所上升。

新零售背景下,永辉超市IT总投入逐年递增,2017年IT总投入增长率飙升,说明永辉超市对信息化建设的重视及对新零售市场的看好。2018年该增长率虽下降,总额却还在增加,可以看出公司对信息化建设的信心,也许短期内IT总投入并不能给永辉超市带来高效率回报,但是在未来,IT总投入会发挥其优势。永辉超市2019年3季度财务报告显示各项指标都在向好的方向发展,IT总投入或许正展露出其优势。

总体而言,随着2018年11月对永辉云创的股权转让,永辉超市的盈利能力在逐渐的提升。

(四)发展能力

永辉超市2014年—2018年的销售增长率、利润增长率如图4所示。

零售业自2012年受电商冲击以来,销售额连续4年走低,2015年达到4年最低。新零售的出现,给零售业带来了转机。圖4可以看出,2016年以来,销售增长率持续上升,销售收入的成长性较好,但同时传递出了2017年利润增长率下降的信号,永辉超市在营业收入增长的同时营业成本也在大幅增长,且营业成本的增幅超过了营业收入增幅。这说明一方面永辉超市对成本的控制管理有待提升,另一方面新零售下信息化建设投入成本的加大没能够带来高效率回报,永辉超市需要加强对各项成本的控制。综合以上分析发现,新零售背景下,永辉超市的发展能力一般,还有很大的提升空间。

四、永辉超市提升财务绩效的建议

(一)充分权衡财务杠杆效益

举债经营的程度在一定层面上会反映出企业的财务风险,举债的适度化可以有效帮助企业获得丰厚的杠杆利益,过度举债会增大企业财务风险。新零售下,永辉超市的流动比率下降及资产负债率上升部分源于其负债的增加,而这应该引起永辉超市管理层的重视,充分考虑永辉超市内外部各项因素和市场环境,权衡风险与报酬的利弊,争取做到财务杠杆效益的最大化。

(二)优化应收账款征信体系

应收账款具有可强化竞争、扩大销售的功能,但应收账款的增加也会相应导致成本费用的增加。因此加强应收账款的管理,优化应收账款的信用政策,充分发挥应收账款优势显得尤为重要。针对近年应收账款周转连续减慢,应收账款大额增加的情况,永辉超市应该调整应收账款信用政策,优化征信体系,适度提升信用标准,做好信用调查和评价,选取信用好的交易方,降低坏账损失风险,同时还要做好账款催收工作,加强应收账款的日常控制。

(三)加强成本调控力度

成本控制是每一个企业都必须考虑的问题,高成本往往会阻碍公司的发展,而低成本会提升企业竞争力,促进发展。永辉超市面临的信息化建设投入产出不成正比,给永辉超市的多个财务指标带来负影响,一定程度上说明信息化建设投入不够合理,投入成本过高。同时,永辉超市营业成本的大幅增长,使得利润增长率近年来持续降低,阻碍其发展。因此,永辉超市应该致力成本管控,充分做好市场调研,有目的、有策略的进行信息化建设,有效整合资源,降低技术成本;运用大数据等新技术优化供应链体系,完善物流配送,降低营业成本。

参考文献:

[1]王秀萍,孙晓燕.零售企业绩效评价体系的构建——以山东家家悦集团为例[J].会计之友,2017(22):59-63.

[2]戴菲,徐燕.新零售背景下生鲜农产品电商竞争优势、问题及优化策略[J].价格月刊,2020(2):24-28.

[3]周蓉蓉.我国新零售商业模式的动力机制与升级研究[J].管理现代化,2020(2):58-61.

[4]杜睿云,蒋侃.新零售:内涵、发展动因与关键问题[J].价格理论与实践,2017(2):139-141.

[5]陈舒.论新零售线上线下融合可行途径思考[J].现代商业,2018(05):11-12.

[6]肖迪,匡先升,朱亚丽,张晓鹏.C2B电商情境下考虑成本分担契约的供应链协调策略[J].管理评论,2019(31):257-267.

〔张越(通讯作者)、张忠华,哈尔滨商业大学会计学院〕

猜你喜欢

中国经济周刊(2017年13期)2017-04-24

中国计算机报(2017年1期)2017-04-14

中国市场(2017年4期)2017-04-14

财经国家周刊(2017年6期)2017-03-29

销售与市场·渠道版(2017年3期)2017-03-25

瞭望东方周刊(2017年9期)2017-03-21

当代党员(2017年4期)2017-03-07

环球时报(2017-02-25)2017-02-25