基于EVA的华为绩效评价分析

2020-11-16 17:35吴军海刘香莲

山西能源学院学报 2020年5期

吴军海 刘香莲

【摘 要】 以EVA为基础对公司业绩进行价值评估综合考虑了股东投入企业的股权资本和全部债务资本的使用成本,充分利用经济增值指标可以提高企业激励机制的效果。文章把华为技术有限公司作为分析案例,在针对非上市公司EVA计算过程较为困难的现实情况,运用改善的EVA计算模型对华为公司进行企业价值评估,根据华为EVA的计算结果,整理出华为绩效评价的构建思路并提出相关建议。

【关键词】 经济增加值;价值评估;华为公司;改进后的EVA计算模型

【中图分类号】 F275 【文献标识码】 A

【文章编号】 2096-4102(2020)05-0068-03

一、华为公司2014—2019年财务经营状况比较分析

(一)营运能力分析

着重考察四个方面:总资产周转率、固定资产周转率、存货周转率和应收账款周转率。从华为2014-2019年年报的相关财务指标来看,总资产周转率处于较高的水平且呈现出较为平稳的发展趋势,说明华为在销售方面的能力不断增强,直接体现企业资产投资的高效益。固定资产的表现尤为亮眼,华为1单位的固定资产近似可以产生6.5单位的收入,营运能力很强。库存周转率也呈现不断提高的走势,说明华为的存货周转所需要的天数越来越少,库存变现越来越快。通过对应收账款周转率的观察,发现华为应收账款变现的速度较快,应收账款的管理效率较高。以上四个指标都体现了其较强的营运能力。

(二)盈利能力分析

这里通过销售收入、营业利润、经营活动现金流以及净资产收益率四个方面来分析。从华为2014-2019年年报中可看出,公司销售收入和营业利润都处于逐年稳定的增长状态,在经营活动现金流方面则表现为总体提高、增长迅速但波动较大的特点。2016年到2017年,现金流从492.18亿元迅速增长到963.36亿元,几乎翻了一倍,直接提升了生产经营能力和偿付能力。

(三)偿债能力分析

从两个方面考察,短期偿债能力用营运资本和流动比率分析,长期偿债能力用资产负债率分析。根据华为2014-2019年年报显示,其营运资本处于较高水平并逐年增加,流动比率基本维持在1.4附近,波动较小,说明其短期偿债能力强且稳定。其资产负债率呈现出较高的水平,近几年有递减趋势,但依然在65%左右,反映华为的资本结构并不安全。从债权人的角度,希望负债率越低越好,但基于华为的品牌效应,这个数据并不会对投资者的信心产生重大影响,另外从股东的角度来看,企业利用资本产生的利润率要高于资金使用费,债务比例越高越好,因为它将增加股东的利润,使股东获得更多的收益。

二、华为EVA指标的计算

根据以上分析,可以判定华为属于经营业绩较好的非上市公司,应选用经营业绩好的公司的IEVA模型,即IEVA=税后净利润-(净资产公允价值+商誉)×k的计算模型来计算华为的经济增加值。

(一)净资产公允价值加商誉的计算过程

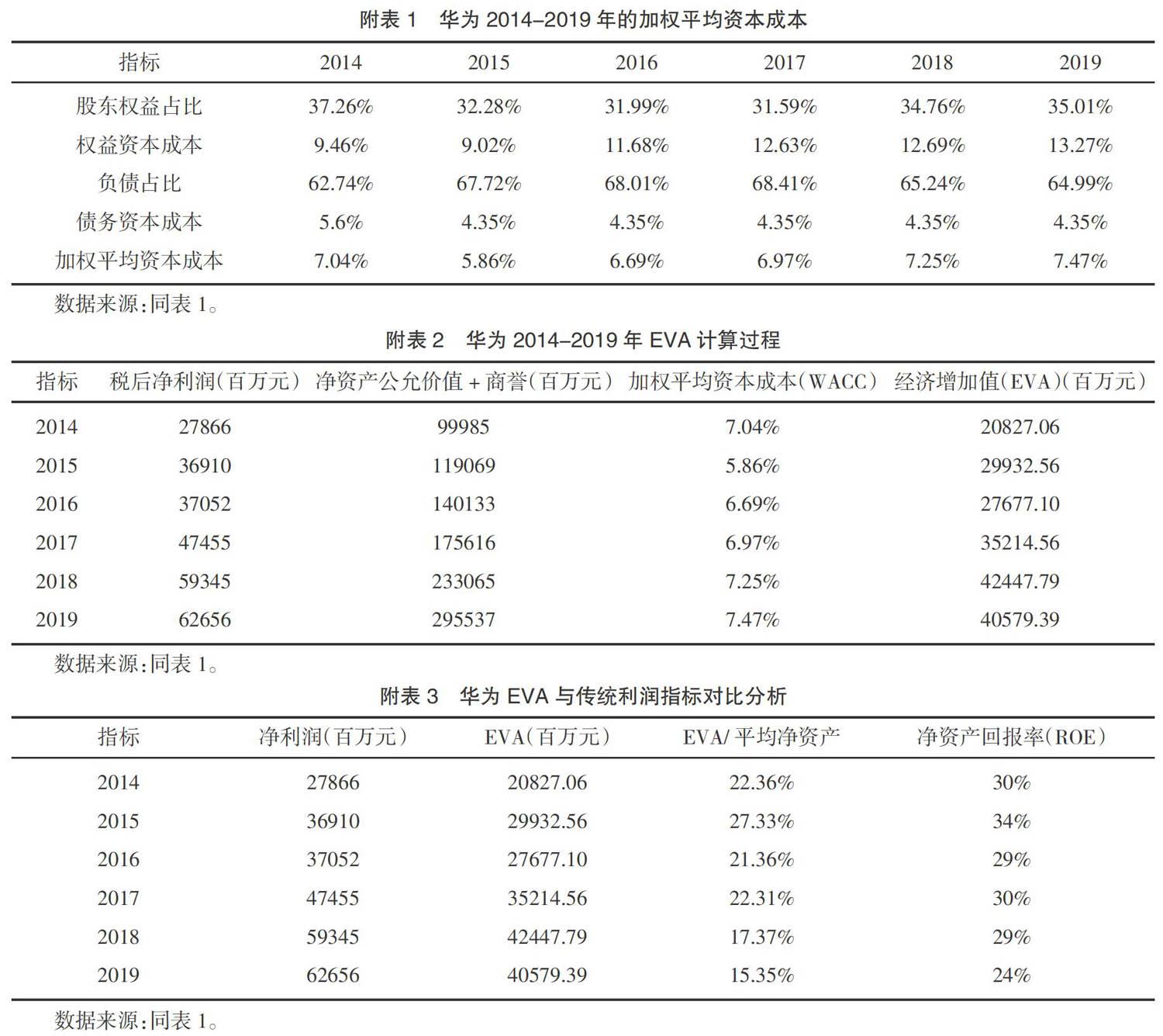

商誉包含在净资产的公允价值中,净资产的公允价值=资产的公允价值-负债的公允价值,据此可计算整理华为公司近六年的净资产公允价值加商誉,结果如表1所示。

(二)加权平均资本成本(WACC)

加权平均资本成本是按各类资本所占总资本来源的权重加权平均计算公司资本成本的方法。WACC=债务资本成本×债务资本占总资本的比重+权益资本成本×权益资本占总资本的比重。

1.债务资本成本的确定。以中国人民银行一年期贷款利率为标准,中国人民银行2014-2019年一年期贷款利率为5.6%、4.35%、4.35%、4.35%、4.35%、4.35%。

2.权益资本成本的确定。权益成本的计算可以采用资本资产定价模型:K=Rf+β×(Rm-Rf),Rf代表无风险利率,采用一年期银行存款利率作为依据。2014-2019年的Rf为3.3%、1.75%、1.5%、1.5%、1.5%、1.5%;月收益率以通信设备制造行业2014-2019年每月的价格指数涨幅为标准,以此得到年收益率Rm=7.86%,用通信设备制造业市场的平均收益率进行回归分析,获得通信设备制造业相对于整个市场的β系数,从而計算出2014-2019年的权益资本成本(见表2)。

3.加权平均资本成本的计算。根据2014年至2019年华为的权益资本成本和债务资本成本,再结合每年的权益与债务比率,确定华为公司的加权平均资本成本,结果列于附表1中。

(三)EVA的计算过程

根据上述结果计算2014年-2019年华为的EVA(见附表2),可知EVA值都为正值,且处于逐年递增的状态,经营业绩处于良好水平,说明其经营活动为企业创造了内在价值,且股东利润得到大幅度的增长。

(四)华为EVA指标与传统指标的对比分析

2014-2019年的净利润都为正,且EVA也为正值,在某种程度上,表现为企业当前的收益率高于资本成本,增加了财务股东整体的价值。EVA与传统指标对比分析如附表3所示。

1.EVA指标与ROE对比。净资产回报率ROE是传统绩效评价中非常具有代表性的一项指标。净资产回报率=净利润/平均净资产,在这里我们将公式中的净利润替换为上述计算得出的EVA值,求出EVA回报率,并将其与净资产回报率进行比较。发现EVA回报率与净资产回报率成同向变动,净资产回报率高于EVA回报率,其主要原因是EVA进一步地考虑了企业股权资本的使用成本,更能反映企业发展过程中的实际价值。

2. EVA指标与净利润对比。由于净利润仅衡量债务资本的成本,而忽略了股权资本的机会成本,因此EVA值低于净利润指数。结构不同的公司,相同的净利润不能反映该公司的投资所创造的相同价值。EVA的引入计算了股本并体现了公司实际创造的价值。因此EVA所倡导的最大化股东价值并将其应用于财务绩效评估的新想法值得推广。

三、小结及建议

(一)构建全面、科学又适合华为公司经营特点的绩效评价体系迫在眉睫

构建华为绩效评价体系,要从华为的总体战略目标出发,以绩效评价为方法,提供真实、全面、客观的评价结果。在构建和实施华为EVA的绩效评价体系过程中,要遵循EVA的基本计算公式,参考以往成功的EVA实践经验,基于华为的经营特点进行符合自身情况的事项调整,以设计更契合自身的评价体系。

(二)引入资本成本概念是使用EVA作为评估指标的关键之一

EVA颠覆了传统的估值方法,前者是把资本成本全部扣除后的剩余利润进行绩效评估,后者是将利润作为主要绩效评估指标。EVA的调整项目将报告中反映的会计信息转换为EVA所需的会计数据,以消除与EVA兼容的公司会计政策对公司价值的影响。

(三)企业需要根据自身特点开发个性化的EVA

不同的公司应结合自身的业务特点来制定自己的EVA,并将其纳入公司的长期战略规划、激励体系、投融资决策、企业文化和日常运营中,以获得企业创新发展的核心竞争力,为企业创造更多的价值。在制定基于EVA的绩效评估时,华为首先应根据EVA要求的会计信息对会计系统进行调整,针对科研与经营并重的特点寻找与EVA的契合点。

(四)将EVA引入薪金激励机制

将EVA引入人员和财务绩效评估流程,并根据不同部门对EVA的贡献设置不同类型的评估指标。根据对公司总体EVA貢献的衡量,将公司内每个部门的目标与团队的总体目标统一起来。华为在企业的激励制度中引入EVA后,就可以改变原始的单一评估标准,从而制定适合部门甚至个人的有针对性的评估标准。

【参考文献】

[1]O'Hanlon J,Peasnell K.Wall Street's contribution to management accounting:theStern Stewart EVA financial management system[J].ManagementAccounting Research,1998(4):421-444.

[2]何威风,刘巍.EVA业绩评价与企业风险承担[J].中国软科学,2017(6):99-116.

[3]张洋.基于EVA的中国中铁财务绩效评价研究[D].西安:西安理工大学,2018:12-13.

[4]刘素宏.五大行存款利率下调 理财产品收益或下降[J].决策探索(上半月),2015(7):47.

[5]樊一何.基于EVA的哈药集团财务绩效评价研究[D].哈尔滨:哈尔滨理工大学,2019:53-54.

猜你喜欢

领导文萃(2022年8期)2022-04-27

中国知识产权(2018年10期)2018-11-02

中国集体经济(2017年1期)2017-01-04

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17