西部地区税收征管效率分析

——基于DEA实证模型

2020-11-20 08:45马海花

广西质量监督导报 2020年9期

马海花

(新疆财经大学财政税务学院 新疆 乌鲁木齐 830000)

一、引言

自十八大以来,我国进入新的历史阶段,改革进入深水区,改革步伐随之放缓,改革追求实现国家治理能力和治理水平的现代化,这对政府部门提出了较高的要求,税务部门作为重要的政府部门其治理效能对政府整体治理效能的评价起重要作用。近年来,政府改革在政治治理方面更加注重效率,而在经济发展方面更加注重质量,如经济领域的“供给侧结构性改革”和政治领域的“深化财政管理体制改革”,然而这些改革措施实施的效果如何,需要更进一步去量化。

本文就税务部门的改革效果进行测度分析,又因为现有文献关于西部地区税收征管效率的实证研究十分有限,因此,本文以西部地区作为研究对象,希望通过研究能为西部地区税务治理作出理论贡献。对于税务部门的征管效率测度,现有文献比较侧重于定性分析,本文基于实证分析角度,运用测算政府部门绩效水平的DEA—BCC模型分析,建立投入和产出两个指标体系,对西部地区12个省份税务部门的税收征管效率进行测算分析,并根据实证结果提出一些建议。

二、模型设定

(一)DEA分析法模型的选择

本文所测度的效率指的是西部地区12个省级税务机关税收征管的相对效率,它可以从两种维度去看,一种是基于产出维度的投入型DEA模型,本文研究税务机关税收征管效率,相较于产出要素,税务机关对投入要素拥有较大的控制权,因此本文选择投入型DEA模型,在具体的模型选择上,是基于规模报酬可变的BCC模型,具体模型如下:

MinRiD=θ

(1)

S.tXλ+S-=θXi

Yλ-S-=Yi

λ,S-,S+≥0

eλ=1

(2)

X、Y分别表示所有DMU的投入和产出指标,i表示第i个决策单元,S+、S-代表松弛变量,分别代表产出亏量和投入冗余。θ为决策单元DMU的综合效率值;λ表示权重,eλ=1表示规模报酬收益不变。当θ=1且S+=S-=0时,则DMU为DEA有效,当θ=1但是S+、S-≠0时,DMU为DEA弱有效;当θ<1时,DMU为DEA非有效。

(二)指标体系的确定

税收征管是一项系统性工作,其过程就是一个从投入到产出的过程,税务机关投入税务征管的要素,得到税收收入的产出。对税务机关税收征管绩效分析,不仅要看征管的结果,还要分析税收征管过程中要素的投入和产出是否达到有效。本文从影响税收征管绩效的三个因素,包括税收制度、经济因素和管理因素三个方面分析,确立影响税收征管绩效分析所需要的投入和产出指标体系,投入指标有:地区生产总值、第二产业增加、第三产业增加值;产出指标:税收收入总额、税收年增长率、税收稽查收入。

三、实证结果分析

(一)综合效率结果分析

本文选择投入导向型的DEA模型,基于规模报酬可变的BCC模型,测算出我国西部地区12个省级税务机关的综合效率值,综合效率值即技术效率值又分解为纯技术效率值和规模效率值,具体值如表1所示:

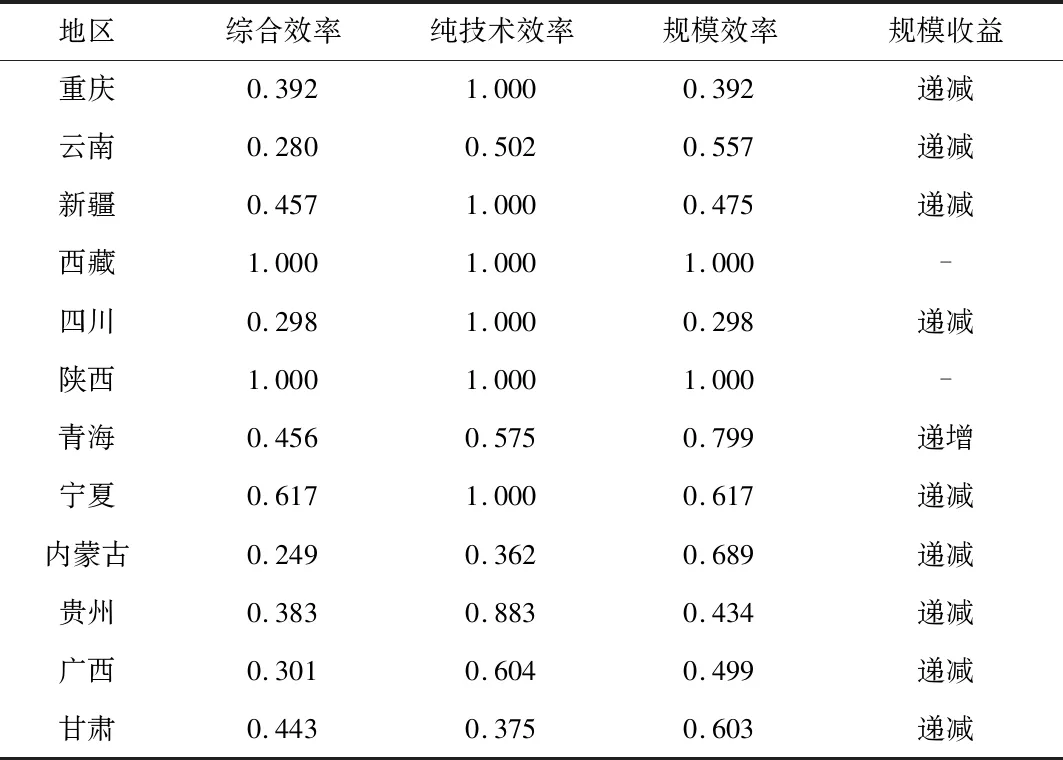

表1 西部地区12省份税收征管效率表

1.综合效率分析

由表1结果可见,有两个省份税收征管综合效率值为1,分别为陕西和西藏,而剩余10个省份综合效率值小于1,由此可见西部地区只有18%的省份税收征管是完全有效的,达到了投入和产出的优化配置,而82%的省份税收征管是没有效率的。西部地区税收征管综合效率平均值为0.490,远离生产前沿面。总体来看,我国西部地区税收征管效率普遍不高,税收征管需要投入产出调整来进行效率改进;分省份来看,西藏和陕西两个省份税收征管是完全有效率的,其他省份税收征管效率由高到低排序为宁夏、青海、新疆、甘肃、重庆、贵州、广西、四川、云南、内蒙古,其中内蒙古的综合效率值最低,为0.249,说明西部地区税收征管效率在省际间存在异质性,而且差距比较大。

2.纯技术效率值分析

纯技术效率反映企业自身的管理和技术水平,从上表1实证结果可见,西部地区12个省份纯技术效率平均值为 0.805,总体来看技术效率比较高;有6个省份的纯技术效率值为1,分别为重庆、新疆、西藏、四川、陕西,占西部地区所有税务机关的50%,说明这些税务部门税收征管技术和管理水平比较高,不需要再进行技术改进;还有50%的税务部门税收征管纯技术效率值小于1,包括云南、青海、内蒙古、贵州、广西、甘肃说明这些省份在税收管理和技术上存在缺陷,这些省份要提高税收征管效率,首先要通过提高税收管理和技术水平来提高自身纯技术效率。

3.规模效率值分析

规模有效是不考虑技术效率的情况下,完全由自身规模变动而导致的效率水平变动,由上表1数据显示,西部地区12省份规模效率平均值为0.612,有两个税务部门规模效率是完全有效的,为西藏和陕西,其余10个省份处于规模无效状态,而且在规模无效的决策单元中,只有青海省的处于规模报酬递增阶段,说明青海省税收征管规模比较小,增加投入规模可以增大产出,其他省份处于规模报酬递减阶段,增加投入规模会引起产出的下降。

综上分析,西部地区税收征管整体效率比较低,而且大部分省份综合效率较低是因为规模效率太低导致的。因此,要提高西部地区税收征管整体效率就要从规模效率入手,而除了青海省,征管无效率的省份都处于规模报酬递减阶段,所以要降低投入规模来提高税收征管效率。

四、结论与建议

(一)完善税收制度建设

税收制度包括税收法律和税制结构等方面内容,税制结构是基于国家产业结构、经济状况形成的,其改变随着经济周期和产业发展而转变,是一项长期工作,而税收法律应该适应经济发展而适当变动。我国推行依法治国理念,税收征管也是遵从税收法定原则,西部地区由受地理条件、产业结构等因素限制经济发展遭受瓶颈,而且这些瓶颈会长期存在,国家针对西部地区实行很多优惠政策,然而这些政策大多是以补充性或临时性文件方式存在,由于缺乏法律保护和法律解释,政策实行和运用过程中会出现扭曲,对这些扭曲行为进行更正纠错会造成税务部门征税成本的上升,使税收征管过程中的投入产出产生不协调甚至影响征管效率,因此,提高西部地区税收征管效率需要完善税制建设。

(二)提高管理能力和技术水平

1.优化机构配置

税收征管机关设置与税收征管效率存在因果联系,根据上文实证结果分析,西部地区税收征管效率规模收益除青海省是规模收益递增,西藏和陕西呈规模收益不变阶段,其余9个省份规模收益都处于递减状态,说明存在税务部门规模过大而导致征管无效问题。西部地区经济发展远落后于东中部地区,税源相对较少且来源单一,但是在税务部门机构设置方面各省执行全国一盘棋,没有考虑经济实质的需要,过多的机构设置需要更多的人员、设施、经费等税收征管投入,业务需要和征管投入不匹配,税收征管成本上升而税收效率损失。虽然2018年进行了国地税合并,国税和地税合并联合办公,精简了部分机构,但是国地税合并时间较短,合并后的成效短期内并未显现。因此,应该针对西部地区各省税源分布状况,继续合理减少机构层级,优化机构设置,缩减税务部门的规模和人员配置,推动西部地区税收征管效率提升。

2.提高税务人员素质

税务人员的税收专业水平会对征管效率产生直接的影响,据资料显示,在西部地区12个省份的税务人员中,税务人员的老龄化趋势明显,再加之西部地区教育资源落后,税务人员学历相对偏低,税务人员缺乏知识更新的能力和动力,对新技术、高科技的掌握能力有限,办税往往只能掌握基础操作;对税收专业知识缺乏全面系统掌握,只有执行力而缺乏创造力,税务部门在人员培训等方面需要投入大量成本,对税收征管效率造成不利影响。西部地区要提高税务部门的税收征管效率,最基本的要盘活税收征管机器的活力,提高税务人员素质,提高新增税务人员准入门槛和对工作能力的要求,加大对现有税务人员的继续教育和技能培训;同时,为实现税务部门长期工作有效,还要加强税务系统的干部储备工作,战略性培养税务后备人才。

3.完善绩效考核体系

西部地区税收征管效率普遍较低,12 个省份税收征管综合效率平均值为 4.58,处于比较低的水平。西部地区税务工作存在权责划分不明晰、税收征管缺乏奖惩机制等问题,税务人员工作积极性缺乏,佛系的工作态度容易滋生懒政行为。提高税收征管效率,要从提高税务人员的工作效率入手,西部地区应该建立完善的绩效考核体系,用绩效激励的方法促进税收征管效率提升。

(三)营造良好的办税环境

首先,税务部门要加强与其他部门的联系,我国税收征管涉及18个税种,每个税种都指向特定的课税对象,而这些课税对象分别由不同的机构管理,如房产部门管理房产的登记等信息,国土资源部门管理土地相关信息,这些部门掌握纳税人的更多信息,积极和其他部门实现合法合理的信息共享,可以节约税务部门的征税成本,提高征管效率。其次,税务机关要善于运用现代化的技术手段征税,西部地区要继续运用“金税工程”等智能化手段,继续推进网络“互联网+税务”等现代化办公方式,并结合西部地区的地域发展状况进行创新;最后,完善税务代理制度。税务代理在西部地区涉税业务中存在但是范围较小,而且税务代理人的能力和水平与东中部地区存在很大差距,在实现征纳双方实现效率双赢方面发力有限。完善税务代理制度,可以提高纳税专业度,同时税务代理人可以服务于征纳双方,有利于提高税收的征管效率。

猜你喜欢

山西财税(2022年4期)2022-05-23

中国注册会计师(2021年9期)2021-10-14

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国市场(2021年34期)2021-08-29

湖南税务高等专科学校学报(2021年3期)2021-07-21

当代水产(2019年11期)2019-12-23

中国外汇(2019年18期)2019-11-25

中国环境监察(2016年10期)2016-10-24

学习月刊(2015年6期)2015-07-09

中国土地科学(2014年4期)2014-03-01