有风险投资的京津冀企业绩效的比较研究

——基于河北常山生化药业股份有限公司

2020-11-20 08:45吕明霞

广西质量监督导报 2020年9期

王 培 吕明霞

(河北经贸大学 河北 石家庄 050061)

一、京津冀企业相关概述

(一)公司简介

常山药业是国内生产肝素钠原料药、低分子肝素钙注射液等肝素系列产品的知名企业。舒泰神是国内四家生产注射用鼠神经生长因子的企业之一,是一家主要从事生物制品研发、生产、销售的制药企业。瑞普生物是一家集兽用生物制品和兽用制剂研发、生产、销售和技术服务为一体的具有原始创新能力的高新技术企业。

(二)功效系数法相关原理

功效系数法是指运用绩效评价指标计算各指标的实际得分,并将各指标的实际值与相应的评价标准值进行比较的方法。该方法可以根据公司的特点以及要求来设计不同的评价指标,来满足公司绩效评价的需求。这种方法不仅计算简便,而且结果简单明了,因此被广泛应用于公司财务绩效评价。

二、京津冀企业绩效比较评价方法

通过对《公司业绩评价与激励机制》的学习,本文将采用功效系数法这一方法对京津冀三家公司来进行财务绩效比较研究,并将功效系数法分成了以下四个维度,每个维度选择2个财务指标进行分析。

(一)盈利能力分析

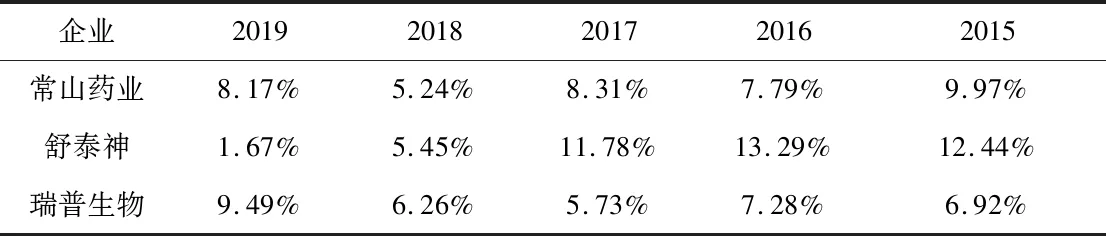

1.净资产收益率

由表1可知:常山药业和瑞普生物的净资产收益率呈波动上升的趋势,而舒泰神的净资产收益率在2015-2017三年间均高于其他两家企业,但是总体却是呈迅速下降的趋势,在2019年低至1.67%。

表1 净资产收益率分析表

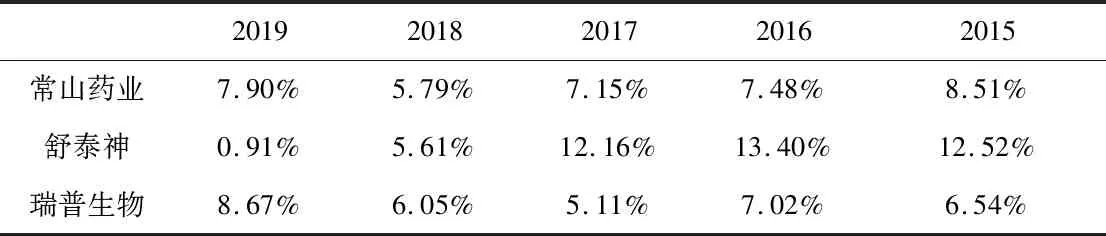

2.总资产报酬率

由表2可知:常山药业和瑞普生物的总资产报酬率在波动中上升,瑞普生物在2018、2019两年有所超越常山药业,舒泰神的总资产报酬率在2015-2017这三年里远超于常山药业和瑞普生物,却在2018年急速下降,2019年还在持续下降。

表2 总资产报酬率分析表

(二)资产质量分析

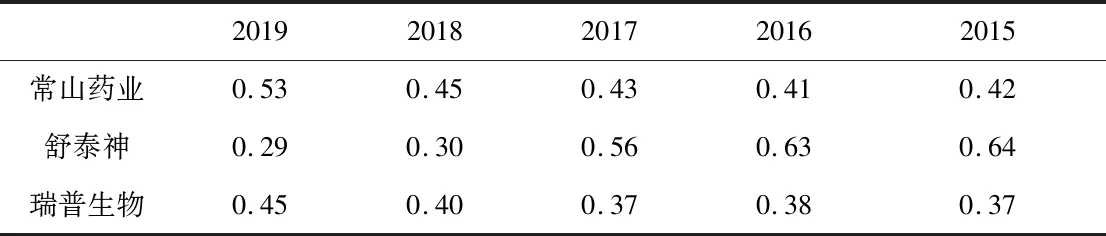

1.总资产周转率

由表3可知:常山药业和瑞普生物的总资产周转率一直呈上升趋势,瑞普生物则一直稍逊于常山药业,舒泰神的总资产周转率在2015年最高,随后逐渐下降,2019年较2018年没有太大变化。

表3 总资产周转率分析表

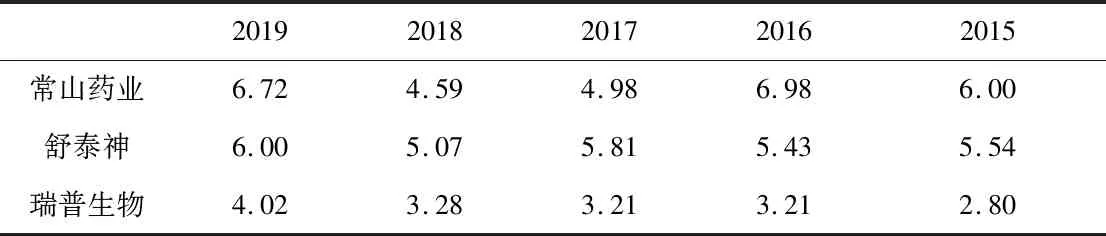

2.应收账款周转率

由表4可知:常山药业和舒泰神的应收账款周转率二者交叉波动上升,瑞普生物虽呈上升趋势,但整体一直低于其他两家公司。

表4 应收账款周转率分析表

(三)债务风险分析

1.资产负债率

由表5可知:常山药业和瑞普生物的资产负债率在波动中逐渐上升,两家公司时有交叉时高时低,舒泰神公司整体资产负债率较低,且有持续下降的趋势,2019年有所回升但变化不大。

表5 资产负债率分析表

2.已获利息倍数

由表6可知:常山药业和瑞普生物的已获利息倍数基本维持在同一水平,舒泰神2018年由于利息费用较低导致已获利息倍数极高,在2019年迅速下降,但仍高于常山药业和瑞普生物。

表6 已获利息倍数分析表

(四)经营增长分析

1.销售增长率

由表7可知:常山药业销售增长率呈现波动中上升的趋势,瑞普生物在前三年一直在下降,从2018年以后开始逐渐回升,舒泰神则仍在负增长。

表7 销售增长率分析表

2.资本保值增值率

由表8可知:三家企业的资本保值增值率基本维持在100%到120%之间,在此区间上下波动。瑞普生物在此区间变化不大;常山药业除了在2016年达到最高值145.71%以外,其他年份均在此区间波动;舒泰神在2015-2018四年间均在此区间,但2019年骤降至66.53%。

表8 资本保值增值率分析表

(五)功效系数法评价分析

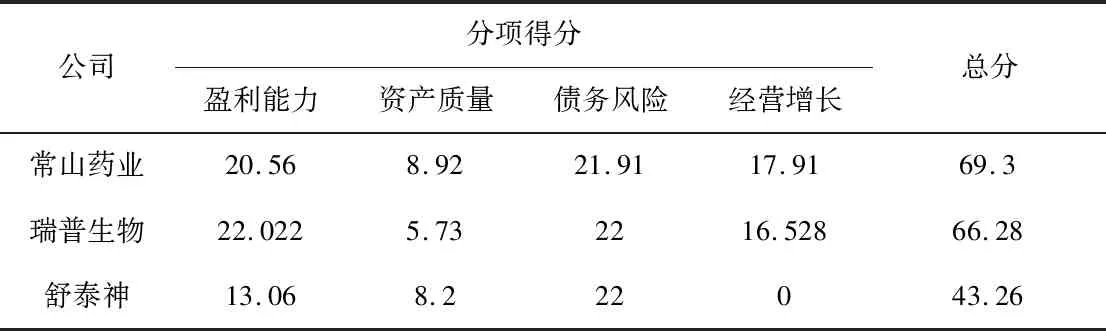

基于以上八个指标的计算结果以及2019年度医药行业业绩评价标准值和权数来计算得出三家京津冀公司功效系数法总得分(如表9所示)。

表9 2019年度三家公司功效系数法得分

三、河北企业可能存在的问题

从功效系数法总得分可知,河北常山药业位列第一,天津瑞普生物稍次于河北常山药业,位列第二,而北京舒泰神2019年相较2018多个指标状况均有下降位列最后;从功效系数法四个维度得分可知,虽然河北常山药业总得分排名第一,但是除了资产质量得分高于天津瑞普生物外,其他三项的分均低于天津瑞普生物,在债务风险维度更是在、三家企业中得分最低。

综上所述,虽然常山药业功效系数法总得分排名第一,但是在分项上依然有提高的空间并且存在一定的问题。

(一)盈利能力有待提高

常山药业2019年度盈利能力使用功效系数法计算得分为20.56分,介于较低值和平均值之间,其中净资产收益率为8.17%,使用功效系数法计算得分为11.46分,介于较低值和平均值之间,说明企业的盈利能力还有一定的提升空间。

(二)资产利用率低效率低下

常山药业2019年度资产质量使用功效系数法计算得分为8.92分,大概处在平均值水平,其中总资产周转率为0.53次,低于较差值,所以使用功效系数法计算得分为0分,说明企业的资产利用率较差。

(三)发展能力有待加强

常山药业2019年度经营增长使用功效系数法计算得分为17.91分,处在平均值水平,其中资本保值增值率为107.90%,使用功效系数法计算得分为5.91分,略低于较低值,说明企业的发展能力还有待加强。

四、改善河北企业现有问题的对策

(一)降本增效,适度负债

改善企业的盈利能力,归根到底还是落到了净利润上。

若企业产品盈利过低甚至不盈利,价格问题、销售策略问题以及成本费用问题等等都有可能是原因。这里单就成本费用问题进行讨论。假设同行业产品定价基本相差不大,此时哪一家企业的成本费用低,哪一家的企业盈利空间便大。因此,在一定的价格情况下,降低成本费用是提高利润最有效的方法。并且在低成本费用下,企业可以在保证利润的前提下降价销售,有助于企业扩大市场占有率,增强同行业竞争力。

负债率应保持在一定水平,适度的负债率对净资产的收益有利,但过高则不利。如果企业的负债多,相应产生的财务费用便会增加,直接会导致净利润减少,反而对净资产收益产生不利影响。

(二)对资产进行盘活,提高资产利用率

企业总资产周转率低应当采取措施盘活重要资产,处置剩余和未使用资产,增加销售收入,提高总资产周转率。因为流动资产流动性比较强,在总资产周转率中流动资产的周转率占据较大比重起到重要作用。而在流动资产中,存货和应收账款是其重要部分。存货的数量对企业占用资金的多少有直接的关系,对于存货数量多少的确定应密切关注市场动态,充分了解消费者的需求以及市场上同类产品的供应,以此来确定合理的存货数量,避免存货积压过多;应收账款账龄时间越长,坏账风险越大,影响流动资金的周转,应当对赊销企业进行一定的信用了解,对应收账款账期保持充分关注,并且制定有效的催账措施,以期减少应收账款变成坏账的金额。因此,对存货和应收账款这两项资产进行盘活,有利于增强企业的短期偿债能力,提高效率。

(三)内部生产力创新降低成本

企业的资本保值增值率低,就是说,企业所有者权益增加较少。除吸引股东投资外,还可通过内部利润转增所有者权益。增加利润除了提高营业收入外,还可以降低成本。常山药业应当在企业内部优化生产管理流程,控制成本的增加。在研发方面,应该重视企业内部有助于控制成本的研发活动,创造良好的企业创新环境,支持企业内部流程以及生产工艺的研发;在生产方面,企业应当持续不断的根据市场环境优化企业内部的作业流程,做好市场调研工作,对市场需求的变动及时做出调整,控制企业存货;在销售环节,企业应当与客户保持联系,及时观察市场动态,做好市场调研,同时企业应致力于对潜在客户的挖掘,增加销售渠道,扩大销售规模。

猜你喜欢

小学生优秀作文(低年级)(2022年3期)2022-03-29

中国现代中药(2022年12期)2022-02-18

环渤海经济瞭望(2021年10期)2021-03-13

传媒评论(2019年4期)2019-07-13

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

军事历史(1982年1期)1982-12-02