商业保理破解融资难题助力实体经济发展的思考与探索

2020-11-24 07:15徐平

消费导刊 2020年37期

徐平

1.成都建工建材有限责任公司; 2.成都交子商业保理有限公司

一、传统金融模式难解中小企业融资困境

(一)推动中小企业发展意义重大

截止2019年底,我国中小企业数量超过3000万家,是创业创新、扩大就业、活跃经济、便民利民的主要力量。2018年8月21日,刘鹤副总理在主持国务院促进中小企业发展工作领导小组第一次会议时,用“五六七八九”生动鲜明地总结了当前中小企业在中国经济中发挥的作用,即我国中小企业“贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇劳动就业、90%以上的企业数量,是国民经济和社会发展的生力军,是建设现代化经济体系、推动经济实现高质量发展的重要基础”,助力中小企业发展壮大是金融类企业特别是国有金融类企业“脱虚向实、服务实体”初心的具体体现。

(二)“融资难、融资贵”普遍、长期制约中小企业

近年来国内外政治、经济形势风云突变,经济周期与技术周期进入调整期,中小企业面临着需求下降、成本上升、融资渠道不畅、创新能力不足等一系列发展问题,但“融资难、融资贵”仍然是制约中小企业发展壮大的第一桎梏。我国传统金融机构在服务实体经济方面虽成果显著,但在支持中小企业方面,金融覆盖程度仍然较低。中国中小企业协会2018年统计数据显示,以贸易融资项下应收账款类融资为例,2018年全国中小企业的融资需求已超过13万亿元,但只有1万亿元融资需求得以满足且主要为大型企业的一级上游供应商,而处于供应链尾端的中小微企业融资缺口近12万亿元,融资需求难以得到有效解决。

(三)传统模式难以解决中小企业融资困境

中小企业由于体量规模小、抵质押物缺乏、信用记录不完善、经营质量与核心技术普通等现象,在融资中存在信息不透明、不良率高的问题。传统融资模式如银行信贷、融资租赁、小贷、担保等金融机构或类金融机构在面对中小微企业时,往往因前述因素制约而不敢贷、不愿贷,若违反市场规律强行放贷则往往面临中小企业淘汰率高企、金融机构不良与坏账高企后果,金融机构在对大型企业与中小企业融资方面“嫌贫爱富、旱涝不均”是客观无奈。

(四)政策法规积极支持保理等供应链金融创新

党中央、国务院高度重视中小企业发展,及时出台了鼓励、扶持中小企业公平融资、创新融资等系列政策措施。2017年3月,人民银行、工业和信息化部、银监会、证监会、保监会联合印发了《关于金融支持制造强国建设的指导意见》(银发〔2017〕58号),要求“大力发展产业链金融产品和服务”①;2019年4月7日,中共中央办公厅、国务院办公厅印发《关于促进中小企业健康发展的指导意见》,明确指出“要积极拓宽中小企业的融资渠道,研究促进中小企业依托应收账款、供应链金融等进行融资”;2020年3月31日国务院常务会议明确提出,鼓励发展订单、仓单、应收账款融资等供应链金融产品,促进中小微企业融资与复工复产。

在国家深化脱虚向实、服务实体的宏观背景下,供应链金融—特别是商业保理模式迎来了高速发展期。随着市场经济中信用交易占比的提高,商业保理将为供应链链条上的中小企业提供更为高效、便捷和专业的融资服务,在缓解中小企业“融资难、融资贵”方面发挥出重要作用。

二、商业保理创新中小企业融资模式

(一)商业保理业务模式介绍

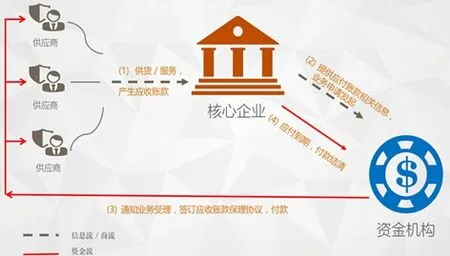

保理是保理商围绕中小企业对大型/核心企业应收账款开展的综合性金融服务。在保理业务中,中小企业(供应商)将其基于向核心企业销售有形商品或无形服务而产生的应收帐款转让给保理商,由保理商为卖方提供应收账款融资、账户管理、催收管理与坏账担保系列服务。

保理业务模式(详见下图)不同于一般的资产抵押贷款,在保理业务中,融资人与还款人分离,保理业务质量是基于应收账款的质量/还款人的信用,而不像传统信贷业务那样倚重于借款人本身的信用状况。因此,保理业务特别适用于信用风险较高的中小企业融资。此外,在信息基础设施不完善的商业环境中,保理有利于减轻资金机构对借款人信息不透明的问题。

(二)商业保理破解了中小企业融资难题

保理业务模式利用大型/核心企业经营稳健、融资额度过剩、融资利率较低等优点,通过应收账款债权转让,即中小企业借款、核心企业还款方式,实现中小企业融资“征用”核心企业优质信用,实现了供应商、核心企业、资金机构三方共赢。金融机构融资服务不再局限于中小企业有形的可抵押资产,更多以核心企业为中心,对供应链参与成员进行整体的资信评估,放宽了对制造业中小企业的融资准入门槛,体现出对中小企业的包容和普惠性优点。

与银行等传统信贷工具比较,商业保理把产业链上的中小企业与核心企业作为一个整体综合考虑而非只关注中小企业个体信用,中小企业得以实现借用供应链上核心企业优质信用为自身融资;此外,核心企业将自身剩余信用、低息信用“共享”给中小企业,在不占用核企信用额度、优化资产负债表的同时拉长了账期,实现了共赢。

三、建言保理行业创新发展

笔者所在的成都某市属国有商业保理公司,在市委、市政府领导部署下积极承担国有企业经济责任、政治责任与社会责任,积极助力“新冠肺炎”疫情后的复工复产,服务地方中小企业与实体经济发展。现将日常工作中的一点体会认知抛砖引玉,为保理行业发展建言献策,以期待与监管机构、广大同仁共同推动商业保理行业稳健、创新发展。

(一)积极推广电子签章,提升效率、防范风险

在“新型冠状”疫情最为严重的2020年二季度,笔者推动公司论证、落地电子签章技术,并随即同疫情舆论风暴中心—武汉市的两家小微企业以数据电文形式签订了两份电子合同,共发放保理款280万元。签订过程中,供应商注册认证约一小时,双方线上签署用时仅十分钟。经了解,我司成为四川地区首个应用电子签章的商业保理公司,切实解决了疫情重灾区中小企业的融资需求,提升了公司服务效率和质量。

电子签章方式有利于实现电子合同固化与防篡改,解决了公司电子合同的主要风险问题。同时,结合法院判例与法律顾问意见,电子签章能保证公司合同的真实有效,有助于防范业务的操作风险并增强了交易的法律安全保障。

(二)深化金融科技应用,推动保理业务转型发展

随着互联网技术的发展,金融科技创新已层出不穷,大数据、区块链、云服务等技术手段已经从理论走向实操,正逐步运用在商业保理业务保前尽调、保中审查、保后管理、催收与资产处置等各个环节。

比如,与担保、小贷、租赁等模式相比,保理抵质押物更弱,授信与风控基于真实的贸易往来,在借款企业与上下游企业的贸易往来中更注重把控“资金流、信息流、物流、商流”四流信息。IBM、金蝶等国内外系统商已推出云服务(参见下图),通过发票单据、物流单据、财务系统等实现四流数据连续、完整跟踪,让物流与资金流统一,助力供应链金融业务创新发展。

再比如,商业保理业务风控重心是验证交易真实性与核心企业确权。在商超、医药、百货等高周转行业中,人工操作往往差错率高、效率低,单靠人工难以准确、及时把控前述要点。笔者所在保理公司正与金融科技公司、核心企业研究合作,通过保理公司与核心企业系统对接、数据验证等方式把握风控要点,提高业务效率。

四、结语

商业保理是我国中小企业融资模式的重要补充,中小企业通过对核心企业应收账款债权转让的方式“共享”核企优质信用,缓解了中小企业融资难题。与此同时,路漫漫其修远兮,我国商业保理公司还处于转型发展的起步期,广大同仁应深化内功、创新发展,优化保理业务流程、产品与技术,共同做大做实我国商业保理行业,服务中小企业与实体经济发展。

注释:

① “大力发展产业链金融产品和服务。鼓励金融机构依托制造业产业链核心企业,积极开展仓单质押贷款、应收账款质押贷款、票据贴现、保理等各种形式的产业链金融业务,有效满足产业链上下游企业的融资需求”。

猜你喜欢

公民与法治(2020年20期)2020-11-27

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

中国外汇(2019年9期)2019-07-13

知识经济·中国直销(2018年10期)2018-11-06

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

中国设备工程(2017年7期)2017-04-10

中国商论(2016年34期)2017-01-15