管理会计“案例-行动”教学模式研究

2020-11-30 08:43高艳艳

现代商贸工业 2020年34期

高艳艳

摘 要:将案例教学法和行动学习法有机结合引入了高校管理会计教学,构建了由甄选案例、提炼问题、组建团队、探索理论、解决问题、汇报成果和评价反馈7个环节构成的“案例-行动”教学模式,设计了配套的过程考核和结果考核构成的“过程-结果”综合考核体系,以期提升管理会计教学质量,培养高阶管理会计人才,推动我国管理会计发展。

关键词:管理会计教学;案例教学法;行动学习法;过程考核;结果考核

中图分类号:G4 文献标识码:A doi:10.19311/j.cnki.16723198.2020.34.069

0 引言

改革开放以来,我国经济保持长时间快速增长,创造了世界经济史上的“中国奇迹”。但是,随着世界经济格局和我国社会主要矛盾的深刻变迁,我国经济发展的外部环境和内部条件都已今非昔比。为此,以习近平同志为核心的党中央作出了“我国经济已由高速增长阶段转向高质量發展阶段”的重大论断。面对这一划时代转变,作为市场经济主体的企业必须逐步改变传统依靠增加物质资源消耗实现的粗放型发展,转向依靠技术进步和改善管理等实现的集约型发展。管理会计作为企业会计的重要分支,在优化企业决策,改善经营管理,提高经济效益等方面发挥着重要作用。面对激烈的竞争压力,企业亟需大量不但具备过硬专业知识技能,而且具备信息整合、分析、展示,及企业管理与决策能力的高阶复合型管理会计人才。遗憾的是,当前我国存在明显的人力资源结构性矛盾,高阶复合型管理会计人才相对匮乏。其中一个重要原因是,国内大部分高校的管理会计教学仍采用传统“老师讲,学生听”的单向被动模式。该模式虽可满足理论知识传授的基本要求,但这种“填鸭”式灌输加之实践缺乏,导致学生懒于思考和动手,往往“一看就会,一做就废”,与市场亟须的高阶复合人才相去甚远。基于上述背景,本研究尝试在管理会计教学中引入案例教学法和行动学习法,探索构建“案例-行动”教学模式,以真实案例模拟实践,并应用行动学习法引导学生主动思考和探索,全方位培养学生的团队合作、发现问题、收集信息、获取知识、分析问题、解决问题和展示信息的综合能力,从而提升管理会计教学效果,培养高阶管理会计人才,推动我国管理会计发展。

1 案例教学法与行动学习法

上世纪20年代,哈佛商学院开始在教学中引入一些商业管理的真实情境和事件,并发现这种独特的案例教学形式可以明显提升学生的学习积极性和效果。但直到上世纪80年代,案例教学法才受到师资培育的重视,1986年美国《准备就绪的国家:21世纪的教师》报告书中,特别推荐了案例教学法,并视其为一种相当有效的教学模式。上世纪90年代,国内开始引入和探究案例教学法。案例教学法是一种基于建构主义的探究式教学方法,强调以学生为中心,教师扮演设计者和激励者。教师设计教学活动,提供真实情景典型化处理的案例,鼓励学生参与讨论、展开分析、求解问题、反思总结,从而培养学生的高阶思维和知识应用能力。

1965年,英国管理学思想家雷格·瑞文斯(Reg Ravens)提出了一种以问题为导向,通过团队在行动实践中主动学习、不断质疑、分享经验,从而创造性解决问题的综合教学方法——行动学习法。相较于传统教学方法,行动学习法强调“教师引导学习,学生主动学习”,最大限度发掘学生的学习潜力。在行动学习中,教师引导学生发现组织面临的实际问题,激发学生的好奇心和求知欲,并帮助学生建立学习团队;学生则在教师的引导下,以团队合作形式主动学习,不断质疑和思考,掌握解决问题所需的知识技能,探索解决问题的最佳思路和方法。首先,实践行动可以深化学生对理论知识的理解,形成结构化、系统化的知识体系,转变以往“我听,我忘记;我看,有印象”的窘态为“我做,我思,我记住”的新常态;其次,成功解决问题可使学生获得巨大成就感,激发学习热情、提升学习自信,形成主动学习的良性循环;最后,团队学习还有助于培养学生的团队精神和协作能力。

管理会计教学中,教师提供管理会计典型案例,并引导学生从案例情境中提炼现实问题,以团队合作形式探索相关理论知识,利用理论知识倒推案例,提出解决问题的思路和方法,并进行课堂展示。这种案例教学法与行动学习法有机结合的“案例-行动”教学模式,既可以通过案例模拟现实克服教学中缺乏实践的窘境,又可以激励学生主动探索,培养学生的团队合作、发现问题、收集信息、获取知识、分析问题、解决问题以及展示信息的综合能力。

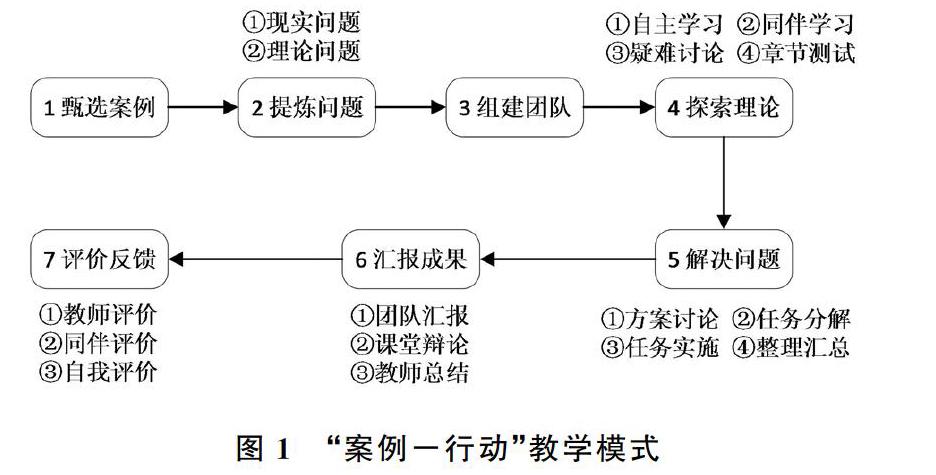

2 “案例-行动”教学模式

结合2016年6月财政部发布的《管理会计基本指引》、目前广泛使用的三本管理会计学教材和现有文献,笔者将管理会计课程内容划分为管理会计基本理论、基本方法、基本职能和信息报告四部分。基于上述背景,从教学内容匹配性、学生适应性,及案例可得性三个方面出发,管理会计“案例-行动”教学模式在基本理论部分仍以传统教学方式为主,而基本方法、基本职能和信息报告三部分将以案例教学法和行动学习法为主。本文将以管理会计基本职能——规划职能的全面预算章节为例,详细介绍和展示管理会计“案例-行动”教学模式。

2.1 甄选案例

案例可以提供理论知识转移的现实情境,是“案例-行动”教学模式的关键基础。选择恰当的案例至关重要,直接关系到教学目标的实现和教学任务的完成。在甄选案例时需慎之又慎,要特别注意以下几点:第一,案例主题需与教学目标、内容紧密契合;第二,难易程度需与授课对象的能力精确匹配;第三,案例来源应确保真实性和时效性,遗憾的是目前国内还没有成熟的管理会计案例库;第四,案例篇幅需根据教学场景确定,如微案例可用于随堂教学,长案例则更适合“课堂+课后”学习。在全面预算章节教学中,选取瑞夫·劳森编著的《管理会计师协会教学案例(第2辑)》中的“Buns面包厂:编制与运用全面预算”这一案例。首先,该案例主题与教学目标、内容相契合,囊括知识点相对全面;其次,该案例信息充分、问题明确,难度适合本科生;最后,该案例篇幅较长,涉及大量计算,非常适合“课堂+课后”学生自主探索的行动学习模式。

2.2 提炼问题

提炼问题是“案例-行动”教学模式的重要环节之一。在选定案例后,教师引导学生基于案例提炼相关的现实和理论问题(并非教师直接提出问题),现实问题是案例企业面临的实际问题,理论问题则是为解决现实问题所需的理论知识。这一方面有助于培养学生洞察问题、明确目标、制定计划的能力;另一方面有助于学生深入理解将学知识的应用,进一步激发学生的学习兴趣和求知欲望。在全面预算教学中,首先,教师将“Buns面包厂:编制与运用全面预算”案例推送给学生,引导学生阅读案例了解Buns面包厂扩张融资需编制全面预算的现实问题;然后,引导学生思考、讨论,枚举需掌握的理论知识,例如,全面预算的概念和构成,全面预算编制的要点、方法和过程,以及投资者关注的指标等。

2.3 组建团队

案例学习法和行动学习法都强调团队协作,因此“案例-行动”教学模式也倡导团队学习形式,以达到共同协作、群策群力、取长补短、共同进步的效果。在组建团队环节,教师首先根据案例体量设定团队规模;然后引导学生以“自由组合为主,教师协调为辅”的方式组建团队,以尽量确保团队间实力均衡;最后,每个团队推选一位队长,组织协调团队成员展开行动学习与案例讨论,为了尽量使所有同学都能得到锻炼,队长一职应采用轮换制。在全面预算中,教师根据“Buns面包厂:编制与运用全面预算”案例的体量设定团队规模为10人左右,共组建5个学习团队,每个团队9人(授课班级总共45人)。

2.4 探索理论

探索理论是“案例-行动”学习模式的核心环节。该环节教师引导学生根据“提炼问题”环节中所枚举的理论知识展开探索,主要包括:自主学习、团队学习、疑难讨论和章节测试四个步骤。自主学习,教师通过网络教学平台为学生提供文档、视频、动画、微课等多种形式的学习资料,学生在规定时间内完成自主学习,并提炼知识点和列举疑难点;团队学习,团队队长组织成员分享讨论自主学习阶段的学习成果和困惑,整合记录未达成共识和仍存疑惑的部分,并向教师反馈;疑难讨论,课堂上教师引导学生梳理知识框架,讨论和讲解核心知识点和疑难点,引导学生构建完整的理论知识体系;章节测试,利用配套的章节测试检验理论知识学习效果并对差错疑惑之处进行二次巩固。

2.5 解决问题

在明确案例企业面临的实际问题及掌握解决问题所需的理论知识技能后,就开启“案例-行动”学习模式的实战环节——解决问题。本环节包括:方案讨论、任务分解、任务实施、整理汇总四个步骤。方案讨论,团队队长组织第一次内部讨论,讨论并制定解决问题的思路和流程,团队成员全面掌握案例信息是这一步的前提。任务分解,将总任务分解成若干子任务,并根据困难度和工作量配备人力资源(单个任务必须安排2名以上同学),以确保及时、准确、全面地完成任务。以全面预算:“Buns面包厂:编制与运用全面预算”为例,总任务编制全面预算可以分解为销售预算、生产预算、采购预算、财务预算等子任务。任务实施,团队成员按照工作流程和任务安排展开实战,队长需要根据任务进度和成员反馈,不定期组织内部讨论,汇报进展、反馈困难、讨论方案、调整计划。汇总整理,将团队成员的任务输出汇总并整理成规范文档和展示文稿,内容包括:Buns面包厂全面预算,投资者关心的问题与应对措施。

2.6 汇报成果

在完成上述五个环节后,教師组织每个学习团队就学习过程和成果进行课堂汇报,包括团队汇报、课堂辩论和教师总结三项活动。以全面预算:“Buns面包厂:编制与运用全面预算”为例,首先,各团队选取一名代表以PPT形式展示学习过程和团队成果。然后,所有团队汇报结束后,学生间就存疑之处展开问答与辩论。最后,教师总结点评汇报、解答疑惑、梳理知识。

2.7 评价反馈

评价反馈作为“案例-行动”学习模式的最后一个环节,可以帮助学生进一步完善自我,提升教学效果,包括教师评价、同伴评价和自我评价。教师评价,教师就各团队学习过程和结果展示给予评价和意见,各团队根据评价和意见给予修改反馈;同伴评价,各团队内部采取书面匿名形式就团队学习中成员的表现开展互评,评价结果经教师核查、整理后反馈于被评价者。自我评价,每位同学就本人表现进行评价,并制定改进计划,以书面形式提交教师。教师、同伴和自我评价三者的结合,可以确保评价的有效性和客观性,减少“搭便车”行为;另外与课程考核相结合还有利于考核的全面性和科学性。

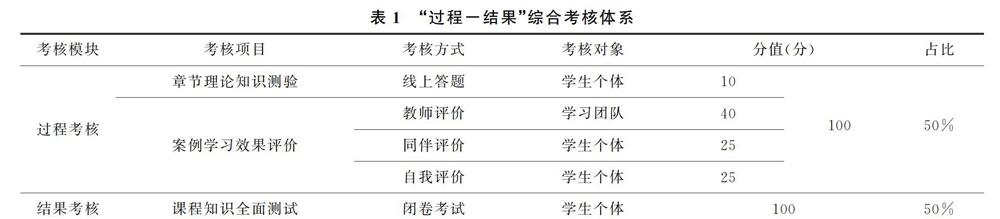

3 “过程-结果”考核体系

作为教学的重要环节,科学合理的课程考核不仅能够检验教学效果,而且可以驱动学生持续深入学习,进而提升教学质量。传统以期末考试为主的结果考核导致学生平常懒学习,考前猛突击,即考即忘。这种考核方式不仅无法检验真实教学效果,驱动学生深入学习,更与时代亟需的高阶思维人才的培养目标相去甚远。而过程考核可以很好地弥补结果考核的不足,不但可以督促学生重视日常学习,而且能使学生达到知识、能力和素质的同步发展。因此,结合“案例-行动”教学模式,笔者设计了过程考核和结果考核相结合的“过程-结果”考核体系(表1)。

3.1 过程考核模块

如表1,过程考核模块包括了章节理论知识测验和案例学习效果评价两个部分,分别占10分和90分,共计100分,占综合成绩的50%。

(1)章节理论知识测验,采用线上答题方式,题型包括判断、单选和多选,满分10分。各章节理论知识学习结束后,在规定时间内学生自主在线完成测验。该部分最终得分取各章测验成绩的平均值。另外,为了规范抄袭、代答等失范行为,辅以课堂抽查,针对成绩虚高学生予以一定降分处理。

(2)案例学习效果评价,由教师评价、同伴评价和自我评价三部分组成。教师评价,教师针对各团队汇报成果,从逻辑、内容、报告及展示四个方面进行评分,各占10分,总计40分,等同于团队成员个人成绩。同伴评价,团队成员之间针对学习表现,从任务完成情况、发言次数、发言质量、知识掌握情况和团队合作等方面进行互评,各占5分,总计25分,团队其他成员评分的均值即成员个人得分。自我评价,包括自我评分和自我总结,总计25分。自我评分即每位同学对理论知识学习和案例问题解决中自己的表现进行评分(15分);自我总结包括阐述评分原因、表现欠缺之处、改进计划及目标分值,教师针对自我总结评分(10分)。教师评价、同伴评价、自我评价成绩加总即为每次案例学习效果评价的成绩,取所有案例学习成绩的平均值为课程案例学习效果评价成绩。

3.2 结果考核模块

结果考核模块采用期末闭卷考试的方式,题型包括名词解释、单项选择、多项选择、计算和案例分析,从识记、领会、简单应用、综合应用四个层次考查学生的知识掌握情况和应用能力。总分100分,占综合成绩中的50%。

4 结语

为了适应“我国经济已由高速增长阶段转向高质量发展阶段”这一划时代转变,企业必须改变传统粗放发展的模式,要从技术进步和改善管理中寻求新的发展,管理会计作为企业会计的重要分支,可在改善企业经营管理方面发挥巨大作用。目前市场亟需大量高阶复合型管理会计人才,然而传统“老师讲,学生听”的“填鸭”式灌输教学模式和实践条件缺乏的现实,很难培养出满足市场需要的高阶人才。本研究为了改变这一困境,尝试在管理会计教学中引入案例教学法和行动学习法,探索构建“案例-行动”教学模式,以真实案例模拟实践,在案例学习中引导学生主动思考和探索,全方位培养学生的综合能力。“案例-行动”教学模式包括甄选案例、提炼问题、组建团队、探索理论、解决问题、汇报成果和评价反馈7个环节。为了确保该教学模式可以实现教学目标,又设计了囊括过程考核与结果考核的“过程-结果”考核体系。最后,“案例-行动”教学模式的成功实施还需要进一步转变教学理念、优化教学设计、重视过程考核。

作者简介:刘胜(1969-),男,汉族,甘肃靖远人,工程师,研究方向:机械制造工艺与装备。

参考文献

[1]财政部.财政部关于全面推进管理会计体系建设的指导意见:财会〔2014〕27号[EB/OL].[20190715].http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201411/t20141114_1158265.html.

[2]熊焰韧,苏文兵.新常态下中国企业需要什么样的管理会计人才?——基于江苏企业负责人的调查[J].会计研究,2016,(12):6471.

[3]罗恒,曾兰,杨婷婷,等.网络环境下的案例教学:在线讨论的效果及影响因素分析[J].中国远程教育,2019,(05):3746+9293.

[4]温海燕,潘杰义.行动学习法简介[J].学位与研究生教育,2003,(5):4445.

[5]财政部.财政部关于印发《管理会计基本指引》的通知(财会[2016]10号)[EB/OL].(20160622)[20201209].http://www.gov.cn/xinwen/201606/25/content_5085300.htm.

[6]孙茂竹,文光伟,杨万贵,等.管理会计学(第七版)[M].北京:中国人民大学出版社,2017.

[7]潘飞.管理会计(第三版)[M].上海:上海财经大学出版社,2014.

[8]吴大军,牛彦秀.管理会计(第5版)[M].大连:东北财经大学出版社有限责任公司,2018.

[9]彭宏超.管理会计课程体系改进探讨——基于《管理会计基本指引》[J].财会通讯,2017,(19):4952.

[10]程平,李雪燃.春秋战国翻转课堂模式中的知识转移研究——以重庆理工大学会计信息化国家级精品课程为例[J].财会通讯,2017,(22):6668.

[11]瑞夫·劳森.管理会计师协会教学案例(第二辑)[M].北京:经济科学出版社,2012.

[12]王锁明.通识教育视阈下的高校学业考试探析[J].广西社会科学,2011,(3):161163.

[13]Agarwal P K,Karpicke J D,Kang S H K,et al.Examining the testing effect with open and closedbook tests[Z].2008.

[14]周季鳴,束定芳.同伴互评中的教师实践与学生认识互动研究[J].外语界,2019,(05):6471.

[15]张会杰.大学通识教育的课程考核:意义、困境及管理之改进[J].高教探索,2015,(6):8286.

[16]何伟,刘中华,贾永,等.综合性、研究型微生物学实验课的过程性考核[J].微生物学通报,201919.

猜你喜欢

考试周刊(2016年100期)2017-01-07

大学教育(2016年9期)2016-10-09

考试周刊(2016年30期)2016-05-28