新债务重组准则会计处理与涉税研究

2020-12-09 05:24孙涛

商情 2020年44期

孙涛

【摘要】2019年5月财政部发布了新的准则《企业会计准则第12号—债务重组》,2020年4月发布了对应的应用指南,为会计处理提供了更详细的指导。新的准则重新规范了债务重组的定义,扩大了债务重组的范围;债权人、债务人的会计处理理念发生了根本性的变化,会计处理与原规定有显著不同。同时,企业会计准则规范的会计处理与企业所得税法和增值税法规范的税务处理存在着很多的差异,而只有正确对待并处理这些差异,才能够在实际业务中规避税务风险,避免税务损失。

【关键词】债务重组 企业所得税 增值税

一、定义变化

新准则对债务重组的定义做出了重大调整。在原债务重组准则中,债务重组的定义为“债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项”。而在新债务重组准则中,其定义为“债务重组,是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清償债务的时间、 金额或方式等重新达成协议的交易”。新债务重组准则不强调在债务人发生财务困难的背景下进行,也不论债权人是否作出让步。也就是说,无论何种原因导致债务人未按原定条件偿还债务,只要债权人和债务人就债务条款重新达成了协议,就符合债务重组的定义。

二、适用范围

准则适用范围的总原则为:双方自主协商或经法院裁定进行债务重整并按持续经营进行会计核算的,适用于本准则;债务人在破产清算期间进行的债务重组不属于新准则规范的范围,应当按照企业破产清算有关会计处理规范范围。

对于适用范围的细则为:对于符合本准则定义的债务重组,应当按照新准则进行会计处理,但下列各项不属于新准则规范范围:

(1)债务重组中涉及的债权、重组债权、债务、重组债务和其他金融工具的确认、计量和列报,适用CAS22、CAS37等金融工具准则。

(2)通过债务重组形成企业合并的,适用CAS20企业合并准则。

(3)债务重组构成权益性交易的,适用权益性交易的有关会计处理规定,债权人和债务人不确认构成权益性交易的债务重组相关损益。情形包括:①债权人直接或间接对债务人持股,或者债务人直接或间接地债权人持股,且持股方以股东身份进行债务重组;②债权人与债务人在债务重组前后均受同一方或相同多方最终控制,且该债务重组的交易实质是债权人或债务人进行了权益性分配或接受了权益性投入。

三、债权人的会计处理原则

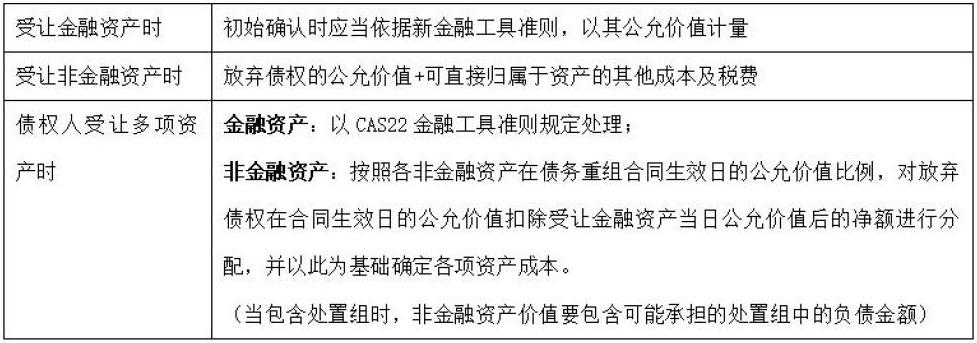

对于债权人而言,对于受让的金融资产的处理,与新金融工具准则协调一致,且新旧准则中债权人均是以受让资产的公允价值入账。但是对于受让的非金融资产,新旧准则中债权人的处理则存在内在逻辑的不同:

在债权人对受让的资产计量时,则依据以下的原则进行处理:

在账务处理上,债权人将受让资产的确认价值与债权终止确认日账面价值之间的差额记入“投资收益”科目。

四、债务人的会计处理原则

在账务处理上,以非金融资产清偿债务或同时包含金融资产与非金融资产时,将所清偿债务账面价值与转让资产账面价值之间的差额,记入“其他收益—债务重组收益”;其他的情况下,债务的账面价值与偿债资产账面价值的差额,记入“投资收益”。

五、案例

2020年6月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为95万元。甲公司将该应收款项分类为以摊余成本计量的金额资产。乙公司将该应收账款分类为以摊余成本计量的金融负债。2020年10月18日,双方签订债务重组合同,乙公司以一项作为无形资产核算的非专利技术偿还该欠款。该无形资产的账面余额为100万元,累计摊销10万元,已计提减值准备2万元。无形资产的公允价值92万元。2020年10月22日,双方办理完成该无形资产转让手续,甲公司支付评估费4万元。当日,甲公司应收款项的公允价值为87万元,已计提坏账准备7万元,乙公司应收款项的账面价值仍为95万元。

分析:

(1)账务处理时间。在10月22日完成无形资产的转让手续时进行债权债务的终止确认,而不是10月18日签订重组合同时。因为对于以资产清偿债务或者将债务转为权益工具方式进行的债务重组,由于债权人在拥有或控制相关资产时,通常其收取债权现金流量的合同权利也同时终止,债权人一般可以终止确认该债权。同样地,由于债务人通过交付资产或权益工具解除了其清偿债务的现时义务,债务人一般可以终止确认该债务。

(2)债权人会计处理:

借:无形资产 91万

坏账准备 7万

投资收益 1万

贷:应收账款 95万

银行存款 4万

(1)债权人取得无形资产的成本为放弃债权的公允价值87万元+评估费用4万元=91万元。

(2)放弃债权的账面价值为95-7=88万元,与其公允价值87万元的差额1万元,记入投资收益。

(3)债务人会计处理:

借:应付账款 95万

累计摊销 10万

无形资产减值准备 2万

贷:无形资产 100万

其他收益—债务重组收益 7万

财税〔2016〕36号规定,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

所清偿债务账面价值=95万元,转让资产账面价值=100-2-

10=88万元,两者之间的差额7万元记入“其他收益—债务重组收益”。

六、企业所得税影响

(一)在债务重组合同中,明确债务重组让步金额

对于债务方而言,在非货币资产偿债的安排中,尽管会计准则上不要区分是否有债务让步,而是将所清偿债务账面价值与转让资产账面价值之间的差额计入当期损益。但是在税法上还是要区分资产转让损益与债务重组损益,国税函[2010]79号、国家税务总局公告2010年第19号、财税[2009]59号等文件就涉及债务重组企业所得税做出了规定,比如:

(1)债务重组中,债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

(2)以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

(3)债权转股权业务,应当分解为债务清偿和股权投资两项业务,确认有关债务重组的所得或损失。债转股方式的债务重组也可以适用特殊性税务处理,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定等。

所以,为了税务上的考虑,应该在债务重组协议中明确债务让步的金额,以取得更有利的税务处理结果。而假如没有明示债务豁免金额,则不能够确认债务重组所得,这会给税收征管带来难题,并造成多缴税问题。

(二)在实际进行债务重组时,要考虑到税会差异问题

(1)对债权人而言,以债务重组方式取得的存货、固定资产、无形资产、长期股权投资等非现金资产应以公允价值为基础确定计税基础。而会计上是基于放弃债务的公允价值计量,两者存在差异。且取得的非现金资产必须取得合法的凭据,否则计税基础为零。

(2)以非现金资产抵偿债务,应当视同销售确认计税收入,这与会计处理是一致的,但是如果非现金资产的账面价值与计税基础不同,应当作纳税调整。

假如案例一中甲乙双方在协议中明确了债务重组让步的金额,即乙公司以92万元的无形资产抵偿95万元的债务,甲公司债务重组让步3万元。①则对债务人而言,应收账款的账面价值(与计税基础相同)95万元减去受让资产的公允价值87万元(与计税基础相同),即债务重组的损失为8万元,且可税前扣除。②对债务人而言,则要确认技术转让所得与债务重组收益。技术转让日,无形资产的计税基础为90万元(假定会计摊销符合税法规定),公允价值92万元,因此技术转让所得2万元;债务的计税基础为95万元,抵债资产的公允价值为92万元,因此债务重组收益为3万元。这两部分损益分别考虑各自对应的征免税规定。

七、增值税影响

对于债权人而言,在确定资产的价值时,就要依据确定的价值确认增值税进项税额。要注意的是,取得金融资产时没有进项税额,而在转让金融资产时,以转让差价确定增值税额。对于债务人而言,偿债资产的销项税额以计税价格计算,而不是账面价值,这一点必须要注意。

八、相关建议

(1)认真对比新旧债务重组准则,深切理会新旧准则的差异,对相关业务做出正确的会计处理。

(2)详细梳理债务重组业务中的税会差异,并在债务重组协议前就要考虑到税务的影响,切不可等到协议已签署,业务已办理,才发现不能享受税前扣除,造成多交税款的损失,或是造成其它方面的税务风险。

参考文献:

[1]彭怀文.债务重组准则变化大——债务人的财税处理与纳税调整[Z].网站,2018.

[2]张国庆.强调“做出让步”仍是企业所得税法和新《债务重组准则》的最大差异——对新《债务重组准则》税会差异的说明[Z].网站,2020.

[3]高金平.企业所得税法与企业会计准则差异分析[J].纳税,2019.

[4]财政部会計司.《企业会计准则第12号—债务重组》应用指南[J].中国财政经济出版社,2019.

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

卷宗(2016年10期)2017-01-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年34期)2016-11-24

商业会计(2016年11期)2016-10-20

商(2016年21期)2016-07-06

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21