DRGs在医院业财融合中的应用设计研究

2020-12-11 09:14张晓莉

中国管理信息化 2020年20期

张晓莉

[摘 要]医院推进业财融合是一项复杂的系统工程,其中,业财融合离不开科学的管理工具。DRGs是当前一项重要的医疗管理工具,也是应用管理领域“病例组合”中最著名的一种组合,无论在DRGs的分组技术过程中,还是在已经落地的DRGs应用案例中,都蕴含着丰富的业财融合理念,存在广阔的业财融合应用空间。本研究选取近年来受关注程度较高的“诊断相关组”,研究在已建立的DRGs系统中,医院如何利用已有的指标或参数助力内部业财融合,并探索性地举例设计相关应用方式。

[关键词]DRGs;业财融合;绩效工资;医院

doi:10.3969/j.issn.1673 - 0194.2020.20.021

[中图分类号]R197.322[文献标识码]A[文章编号]1673-0194(2020)20-00-02

0 引 言

财政部发布《关于全面推进管理会计体系建设的指导意见》(财会[2014]27号)强调了管理会计工作是会计工作的重要组成部分,也是当前会计改革与发展的重点。管理会计服务于单位(包括企业和行政事业单位)内部管理需要,通过利用相关信息,有机融合财务与业务活动,能够在单位规划、决策、控制和评价等方面发挥重要作用。其中,有机融合财务与业务活动是管理会计工作的关键与难点。新医改形式下,医院需要控制医疗成本,提升资产使用效率,追求内部精细化管理,应用科学的管理方法获得管理效益,谋求发展,这契合业财融合管理思路的预期效果。医院推进业财融合是一项复杂的系统工程,涉及管理思路转变、考核方式改革、信息化系统建设、复合型人才培养等诸多方面。其中,最重要的是,业财融合离不开科学的管理工具。科学的管理工具是帮助先进理论落地的具象化载体,不仅能保证业财融合推进工作稳定开展,更能起到事半功倍的辅助效果。适用于医院的科学管理工具与系统数量众多,挖掘当前主流医疗管理工具在业财融合中的应用价值,理清它们在医院业财融合中不同方面的适用性,比较它们在各环节中应用的优劣,有助于医疗机构充分利用已有的管理工具及相关数据深化业财融合,提升管理水平。

1 DRGs工具与业财融合关系概述

1.1 是当前一项重要的医疗管理工具

DRGs[Diagnosis Related Groups,(疾病)诊断相关分类]的实质是众多“病例组合”工具中的一种。在DRGs的分组理念中,疾病的类型、治疗手段、病例个体特征都应该作为划分不同组别的依据。同时,为了体现对“医疗资源消耗”的区分度,DRGs分组过程往往以医疗费用或住院时间作为考量分组效果的目标变量,当某个组内医疗费用或住院时间的变异系数大于1时,一般会考虑进一步細分或调整分组。

1.2 是应用管理领域“病例组合”中最著名的一种组合

半个世纪来,DRGs已被很多国家应用于医疗质量管理、支付管理、预算管理。实际上,DRGs最初的应用场景本身就具有显著的财务成本管理特征,1983年,美国“老年医疗保险”(Medicare)出于控制治疗费用上涨的目的,实行应用基于诊断相关组的预付费制度(Diagnosis-Related Groups Prospective Payment System,DRGs-PPS),成功迫使医院将经营重点放在节约成本上,甚至催生了“临床路径”管理方式。

如上所述,无论是在DRGs的分组技术过程中,还是在已经落地的DRGs应用案例中,都蕴含着丰富的业财融合理念,存在大量的业财融合应用空间。

2 DRGs与医院绩效工资预算管理

虽然DRGs分组过程工作量大,且应用系统构建多由政府或社会机构牵头,但这并不影响医院利用已建立的系统推进自身内部业财融合。目前,医院可以借鉴DRGs系统中的指标和利用已有参数提升内部管理水平。DRGs权重是DRGs系统中的重要指标,DRGs权重涉及的应用大多属于宏观层面,比如,控制社会医疗保险支付总额。通过分析DRGs权重的设计思路可以发现,对于DRGs系统中的医院,其能够将已有的权重数据应用于内部绩效工资预算管理中。这种应用的理论依据在于,DRGs权重本身就是从病例的平均医疗费用或成本的角度进行设计的,如果医疗收费能够正确反映病例服务强度和资源消耗差异,则DRGs权重可以直接作为计算科室绩效工资的依据或重要参考。一般情况,权重通过以下公式初步得到。

(1)

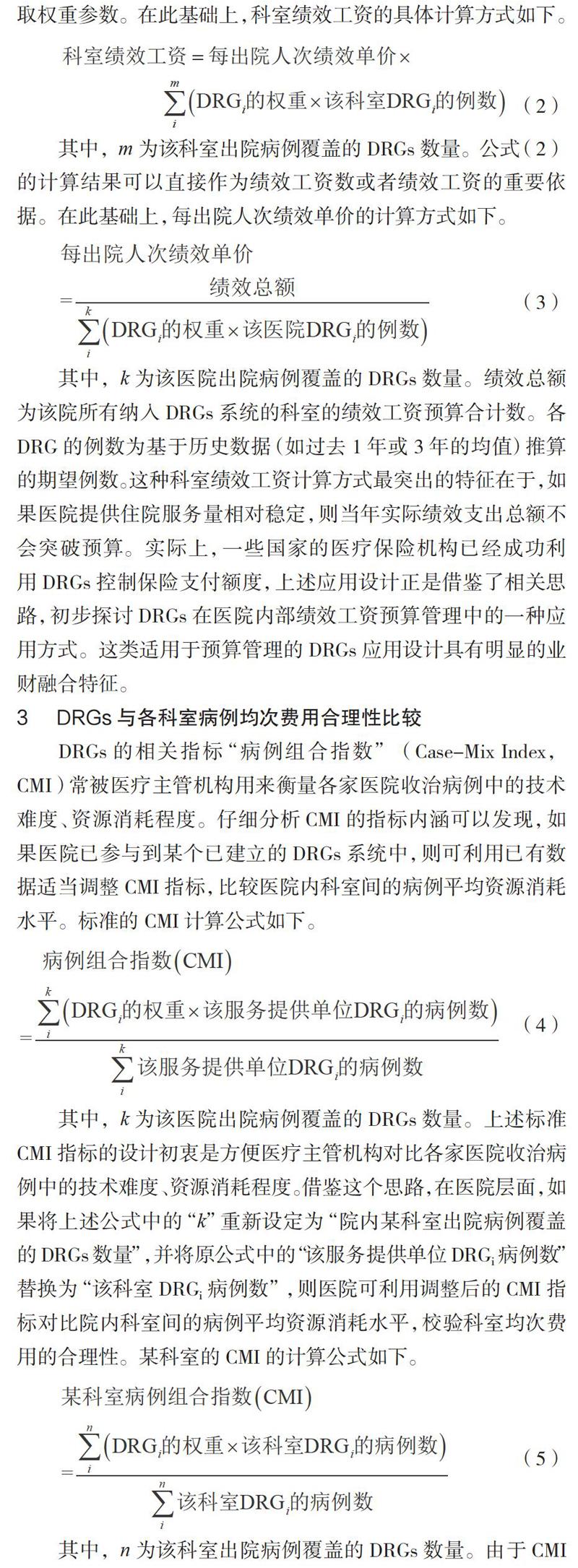

一个成熟的DRGs系统,在计算某DRG权重时一般都会去除特殊的样本数据点,并由委员会审定、协商、调整权重值。如果医院已经处于某个DRGs系统中,该医院可以直接从外部获取权重参数。在此基础上,科室绩效工资的具体计算方式如下。

(2)

其中,m为该科室出院病例覆盖的DRGs数量。公式(2)的计算结果可以直接作为绩效工资数或者绩效工资的重要依据。在此基础上,每出院人次绩效单价的计算方式如下。

(3)

其中,k为该医院出院病例覆盖的DRGs数量。绩效总额为该院所有纳入DRGs系统的科室的绩效工资预算合计数。各DRG的例数为基于历史数据(如过去1年或3年的均值)推算的期望例数。这种科室绩效工资计算方式最突出的特征在于,如果医院提供住院服务量相对稳定,则当年实际绩效支出总额不会突破预算。实际上,一些国家的医疗保险机构已经成功利用DRGs控制保险支付额度,上述应用设计正是借鉴了相关思路,初步探讨DRGs在医院内部绩效工资预算管理中的一种应用方式。这类适用于预算管理的DRGs应用设计具有明显的业财融合特征。

3 DRGs与各科室病例均次费用合理性比较

DRGs的相关指标“病例组合指数”(Case-Mix Index,

CMI)常被医疗主管机构用来衡量各家医院收治病例中的技术难度、资源消耗程度。仔细分析CMI的指标内涵可以发现,如果医院已参与到某个已建立的DRGs系统中,则可利用已有数据适当调整CMI指标,比较医院内科室间的病例平均资源消耗水平。标准的CMI计算公式如下。

(4)

其中,k为该医院出院病例覆盖的DRGs数量。上述标准CMI指标的设计初衷是方便医疗主管机构对比各家医院收治病例中的技术难度、资源消耗程度。借鉴这个思路,在医院层面,如果将上述公式中的“k”重新设定为“院内某科室出院病例覆盖的DRGs数量”,并将原公式中的“该服务提供单位DRGi病例数”替换为“该科室DRGi病例数”,则医院可利用调整后的CMI指标对比院内科室间的病例平均资源消耗水平,校验科室均次费用的合理性。某科室的CMI的计算公式如下。

(5)

其中,n为该科室出院病例覆盖的DRGs数量。由于CMI指标在设计上依靠DRGs权重反映指定范围内收治病例的平均技术难度与资源消耗程度,而DRGs权重的内涵是反映病例的平均医疗费用或成本,因此CMI指标可以反映指定范围内病例均次费用的大小。总之,如果计算DRGs权重的样本数据是合理的,则各CMI之间的比值可以正确反映对应病例均次费用之间的合理比值。

对于上述经调整的CMI指标,如果医院已处在某个已建立的DRGs系统中,则DRGs权重可以直接从外部取得。如果已有的DRGs权重能够真实反映病例服务强度和资源消耗差异,那么各科室CMI指标之间的比值可以正确反映各科室应该要求的均次费用之间的比值。如果出现某科室的实际均次费用与其他科室的比值显著偏离该科室CMI与其他科室的比值,则说明该科室的病例均次费用与医院所属的DRGs系统中对应的合理水平不符,折射出该科室在成本或收费上可能存在需要纠正的问题。

4 结 语

本研究探索性地分析了DRGs相关指标在医院绩效工资预算管理和比较各科室病例均次费用合理性这两个方面的应用,應用中涉及的指标或参数均可以在已建立的DRGs系统中取得,这在保证参数权威性的同时减少了实施相关应用的工作量。可以推测,DRGs在业财融合中的应用场景不仅限于上述两个方面,从更大范围来看,还包含DRGs在内的很多主流医院管理工具都在业财融合中具有值得挖掘的应用价值,这也是本研究下一步的探讨方向。

主要参考文献

[1]邓小虹.北京DRGs系统的研究与应用[M].北京:北京大学医学出版社,2015.

[2]Francis H,Roger F.Case Mix Use in 25 Countries:a Migration Success but International Comparisons Failure [J].International Journal of Medical Informatics,2003(2):215-219.

[3]Burik D,Nackel J G.Diagnosis-related Groups:Tool for Management.[J].Hospital & Health Services Administration,

1981(1):25.

[4]肖泓,简伟研,邓小虹.临床路径与诊断相关组-预付款制度的关系探析[J].中国医院管理,2011(9):3-4.

[5]邓小虹,张大发,吕飞宇,等.北京DRGs—PPS的组织实施[J].中华医院管理杂志,2011(11):809-812.

[6]Jenkins L.Hospital Information Systems for Case Mix Management[J].Health Policy,1987(1):142-143.

[7]马骏. DRGs系统新模式的研究[J]. 中国医院管理, 1994, 14(9):10-13.

[8]邵艳娥, 郭红梅, 赵玉虹. 加强病案管理以推动DRGs系统的发展[J]. 中国病案, 2011(5):18.

[9]邓静. DRGs系统用于医疗质量负性事件管理与评估[J]. 中国医院, 2019, 23(5):54-57.

[收稿日期]2020-09-09

猜你喜欢

商业经济(2016年6期)2017-01-03

商(2016年31期)2016-11-22

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年20期)2016-07-04

商业会计(2016年7期)2016-05-24

小朋友·快乐手工(2016年5期)2016-05-14

中国卫生(2015年8期)2015-11-12

中国卫生(2014年7期)2014-11-10