政府补贴对企业R&D投入的影响

2020-12-14 04:14夏玲

会计之友 2020年24期

夏玲

【摘 要】 从凯恩斯到弗里德曼,从计划经济到市场经济,政府和市场的关系一直都是被热议的话题。政府补助对企业创新可能存在激励效应和挤出效应,根据以往的研究来看,两种相对应的效应并不矛盾,政府补助对企业创新的影响随着政府补助的增加呈U型分布。其表现在于,一是政府补助对企业创新的影响因行业属性、时间、外部环境而异;二是政府补助包括直接政府补贴和间接税收优惠,影响也不一样,所以两种对立效应存在是合理的。为了加强政府补贴对企业创新的效果研究,采用熵值法构建包括直接政府补贴和间接税收优惠在内的政府补贴指数,研究政府补贴与企业R&D投入的关系,结果发现政府直接补贴对企业R&D投入的作用效果大于税收优惠和税收负担,且政府补贴会挤出企业R&D投入。

【关键词】 战略性新兴产业; 政府补贴; 固定效应; 研发投入; 挤出效应

【中图分类号】 F276 【文献标识码】 A 【文章编号】 1004-5937(2020)24-0132-06

一、引言与研究综述

(一)引言

创新,对于一个国家经济发展的重要性不言而喻。1912年,熊彼特在《经济发展理论》一书中曾提出过创新理论,并论述了创新技术、变革方法的重要性。党的十九大强调创新是发展的第一动力,提出了建设创新型国家的重要内容,创新一直是学者们研究的热点话题。

在战略性新兴产业资金来源中,政府补贴(包括直接补贴或间接资助)一直占据着重要的地位。政府和企业是经济中的不同主体,在政府补贴的行为中,政府扮演的是委托人的角色,企业是代理人,政府对企业的补助实质上是为了调节和促进经济的有效运行,纠正市场失灵,为企业创新活动的开展创造合适的外部环境,因此政府补贴与企业创新有某种程度的关系。庇古于1920年指出,政府为了提高资源配置效率,采取征税和补贴等手段,目的就是减少外部性的低效率,降低私人成本,从而使资源的配置达到最优;李浩研等(2014)和李维安等(2016)研究发现,税收优惠通过降低成本对企业R&D投入存在激励效应。

鉴于我国战略性新兴产业迄今为止市场化进程仍相对落后,政府在市场化程度较低的领域中很可能较市场化更高的领域发挥的作用更为显著。而我国政府作为企业外在环境中极其重要的组成部分,本身对社会经济的干涉比一般国家或地区更明显,各级政府都支配着大量重要资源,对经济活动具有相当大的干预能力;政府与企业之间的关系也远比一般国家密切和复杂。尽管我国政府近年来对经济的控制从总体上来说有所弱化,但政府干涉现象在地方政府中仍较为明显,所以政府对企业经济的运行有一定影响。

(二)研究综述

为了研究政府补贴与企业R&D投入的關系,本文梳理了相关方面的文献。关于两者的关系,现有的研究有不同的结论。

1.政府补贴会刺激企业R&D投入

有学者认为,政府补贴对企业研发投资具有激励作用。在国外研究中,Hamberg[1]选取了8个行业数据进行实证分析,结果表明,其中有6个行业的政府补贴能显著刺激企业研发投资;Scott(1984)及Mansfied(1986)认为政府直接补贴及间接税收优惠对企业R&D投入均具有激励效应;Saul Lach(2002),Xulia Gonzalez(2008)和Eui Young Lee(2010)研究了各国的中小型制造企业,发现政府补贴有效地刺激了研发投资。国内也有相关方面的研究,许治等[2]构建模型得出,政府科技补贴显著正向影响对企业研发支出;朱斌等[3]研究发现,政府补贴激励企业研发;邹洋等[4]的研究却表明,直接政府补贴和间接税收政策能刺激企业科研投资,而直接政府补贴刺激作用更强;陈远燕(2016)则认为,间接的税收优惠较直接政府补贴而言,刺激作用更明显;汤萱等[5]认为,政府直接补贴显著促进企业研发效率,但间接补助的促进作用不明显;吴祖光等(2017)研究表明,政府间接补贴中加计扣除和投资抵税税收优惠对企业研发具有激励效应;余菲菲等[6]对科技型中小企业的构建面板模型得出政府对科技型企业的补助只有显著的激励效应且这种激励效应随着补助的增加而不断降低;发现,创新补贴对企业科研创新和产出有明显的积极作用,而其他非创新补贴则没有效果;李香菊(2019)的研究表明,直接的政府补贴和间接的税收优惠都对企业R&D投入具有显著的刺激作用,且这种刺激效应具有一定时滞性和延续性;王钊(2019)的断点回归得出,间接税收优惠与企业创新正向相关,且直接政府补贴有利于强化这种相关性;张兆国等(2019)在双重差分法等的实证下发现,间接税收优惠对企业R&D投入具有激励效应。

2.政府补贴会挤出企业R&D投入

也有学者认为政府补贴对企业研发投资具有挤出作用。在国外的文献中,Shrieves(1978)认为,政府补贴对企业R&D投入和支出具有挤出效应;Lichtenberg[8]在Hamberg的研究基础上运用不同的计量方法进行追踪数据深入研究发现,当运用工具变量法研究时,政府补贴对企业科研投入存在替代效应,当运用固定效应模型检验时,政府补贴对企业科研投入存在互补效应;Wallsten[9]的实证分析表明,政府补贴对企业研发投资具有完全的挤出效应。在国内的研究中,吕久琴等[10]研究表明,政府研发补贴挤压企业的研发投入;熊维勤(2011)分析表明,政府补贴负向影响企业研发效率;肖丁丁(2013)研究得出,政府补贴会挤出企业研发支出;李爽[11]的研究结果表明,政府补贴并没有发挥刺激作用;方文雷等(2016)得出政府补贴一旦过高就会挤出企业R&D投入,所以应将政府补贴控制在合理的范围;张彩江等[12]认为,珠三角地域创新企业的政府补贴大大挤压了债券融资,在外部融资中适当的政府补贴显著正向影响企业科研投入,补助过多则会产生挤出效应,所以补助并非越多越好。

3.政府补贴和企业R&D投入的中介效应和调节效应

关于政府补贴和企业研发投资的中介效应和调节效应的实证分析,中介效应即政府补贴通过影响企业研发投资来影响企业的创新效率、企业价值、公司绩效等指标,而调节效应即分析外部因素(比如企业所处时期、行业属性等指标)如何作用于政府补贴对企业科研创新的效果。比如雷鹏等[13]发现,政府补贴通过缓解企业融资约束显著提高企业研发效率;黄艺翔等[14]认为,政府补贴明显刺激企业科研投入,当企业所有权性质为国有、持有较多风投时,这种刺激效果更明显;喻青松等[15]基于门槛回归发现,当具有创新潜力的企业需要融资时,政府补贴对科研投入具有显著的激励作用;卢佳友等(2017)认为,政府补贴刺激研发投入,且沿海地区企业的这种激励效应更明显,但资本结构在沿海地区反向调节政府补贴的激励效应;李万福等[16]认为政府创新补助对企业创新投资的激励效应并没有那么显著,且这种激励还受到行业属性、内控水平和市场环境的影响;武志勇等[17]认为政府科研补贴与企业科研投资和创新效率正相关,且企业科研投资发挥中介效应;朱永明等[18]得出政府补贴对企业科研投入和产出具有激励作用的结论,且企业所处时期影响政府补贴的作用,成熟期的企业比成长期和衰退期的企业具有更强的激励效应;毛思琪[19]对信息技术产业的实证分析结果表明,政府补贴会挤出企业科研投资,但资产负债率等指标会缓解这种挤出效应。

基于上文的综述分析可以发现,政府补贴与企业R&D投入的关系较为复杂,学者没有得出一致的结论,在相关文献研究中,可能存在激励效应,也可能存在挤出效应,或者两者同时存在,而且直接政府补贴和间接税收政策是否有显著影响,不同的研究也得出了不同的结论,有的学者还加入了其他因素,比如行业属性、企业所处生命周期、融资约束等发挥中介作用或调节作用。战略性新兴产业是国家重点关注的新兴行业,理论上而言,政府干预对企业的发展有相当大的作用,但不同的企业样本作用效果是否一样,还有待实证检验。回顾当前形势,创新能力不足是制约经济进一步发展的瓶颈,而研发投入是企业创新能力最直接的体现。因此,探究政府补贴与企业R&D投入存在何种相关性有一定理论和实践意义。那么,以战略性新兴产业为例,政府补贴对企业R&D投入是存在激励效应还是挤出效应呢?政府直接补贴和间接税收优惠的作用效果是否一样?下面,本文将通过实证分析研究这些问题。

二、研究设计和变量选取

(一)研究假设

基于上文对各学者相关文献的分析,本文提出以下相关假设。H1a:政府补贴对企业R&D投入具有激励效应;H1b:政府补贴对企业R&D投入具有挤出效应。H2:政府直接补贴效果较间接税收优惠和税收负担更明显。

(二)模型设定

企业创新活动的发展需要资金投入,企业R&D投入是企業创新活动的最直接体现,也是衡量企业创新能力的重要指标。比如有学者用企业研发人员比、R&D费用与财务指标的比值等衡量企业研发投入和创新能力。比如吕久琴等(2011)用研发投入值除以企业期初主营收入值作为研发投入强度指标;李路路(2014)以研发总支出与企业销售额的比值作为企业研发投入指标;黄艺翔等(2015)、喻青松等(2016)用研发支出与总资产的比值作为企业研发投入;邹洋(2016)、卢佳友等(2017)用研发投入额比上营业收入的值来衡量研发投入强度;汤萱等(2016)从研发投入和研发产出两个方面选取指标,分别用R&D费用和研发人员、专利申请数和企业新产品销售收入衡量;郭■(2018)将研发支出除以总资产和研发支出的营业收入来衡量企业的研发投入强度,并以专利申请数量作为企业研发支出的衡量标准;张兆国等[20]用研发资金投入衡量企业创新能力;吴松彬等(2019)、陈立泰等(2019)以研发费用衡量企业研发投入;毛思琪(2019)选取了两个指标反映企业研发投入,以研发支出与营业收入的比衡量研发投入强度,公司的研发支出以公司研发支出与政府研发补贴和营业收入的比率来衡量。结合已有研究的普遍做法,为了较为直接地反映企业研发创新能力,同时保证检验结果稳健可靠,本文以研发支出与企业总资产规模的比值作为衡量企业R&D投入的指标。

为了检验政府补贴对企业R&D投入的影响,本文首先构建了政府直接补贴、间接税收优惠和税负的政府补贴指数指标体系,并采用熵值法计算相应的政府补贴;然后,将计算所得的政府补贴和其他控制变量代入EViews软件中,根据Hausman检验,显示P值为0,得出采用固定效应模型的结论;最后,根据2013—2017年的时间数据,检验时间效应是否存在,结果显示P值为0.0000,通过了检验,因此,本文决定采用时间和个体固定效应模型检验政府补贴对企业R&D投入的作用效果,模型设计如下:

上述模型中的i和j分别表示个体和时间,j取0,1,2,3,4;R&D表示企业R&D投入强度;Govdx表示企业政府补贴;Control为本模型引入的控制变量;ωi,j表示个体固定效应;?渍j表示时间固定效应;ξi,j表示随机扰动项。

(三)变量选取

1.因变量

R&D投入强度:R&D投入是企业在进行研发创新活动时最直接的资金投入,来自企业内部资金、政府补贴或外部融资等,企业资产中R&D投入占比直接反映企业研发能力,而研发能力反映企业的创新能力,因此本文以研发总支出与总资产的比值衡量企业R&D投入强度,作为本研究的因变量。

2.自变量

政府补贴:在当前市场环境下,结合我国的国情,我国经济是市场经济和政府干预结合的经济,当市场失灵、外部性带来低效率时,就需要政府出面,干预经济。一是政府事前对相关产业的支持,为企业研发活动提供补助资金,旨在降低研发活动的成本和风险;二是政府事后对相关产业的扶持,比如为企业提供税收优惠、减免税收负担等扶持政策,通过这两方面鼓励企业进行研发创新,提高成果产出转化率。因此,本文选取政府直接补贴、税收优惠和税收负担三个指标,构建政府补贴指数,利用熵值法计算得出各指标的权重,根据各指标的权重计算得出最终的政府补贴。

3.控制变量

企业R&D投入的影响因素除了政府补贴外还有其他因素,为了检验模型的稳健性,特引入融资能力、营业成本、销售费用、治理环境和企业规模5个控制变量。

融资能力:企业需要资金进行研发活动,资金来源包括企业内部通过负债方式等筹集的资金和外部注入的资金,政府补贴即一种外部注入企业的资金,所以本文考虑用资产负债率表示融资能力变量。

营业成本:用营业成本除以营业收入的值表示,一定程度上反映公司运用资金的成本。

销售费用:反映企业产品的周期,随着销售费用的增加,产品的生命周期缩短,從而刺激企业开展研发项目,增加研发投入。

企业规模:一般企业资产的价值相对较大,参考现有文献的做法,以企业总资产的对数衡量企业规模大小。

治理环境:本文以企业性质表示治理环境,引入虚拟变量,国有背景为1,非国有背景为0。

主要变量定义如表1所示。

(四)数据来源

产业是国民经济的命脉,是经济增长的动力,在当前各行业深化改革的背景下,产业亟须转型升级,国务院在2010年提出要重点培育战略性新兴产业,战略性新兴产业分为七类,信息技术产业是其中之一,主要包括以电子元器件、计算机和通信设备为基本产品的制造业。我国是制造业大国,因此,本文选取战略性新兴产业中的信息技术这一类行业为样本,在查找数据的过程中发现,许多企业2012年以前和2018年的年报数据缺失,所以选取2013—2017年的数据作为研究的样本数据,通过查找上海证券交易所及深圳证券交易所的年报数据,排除了数据残缺的企业样本,经过筛选后留下118家信息技术上市企业作为本文的研究样本,所有数据均经过笔者手工处理而得。

三、实证检验与结果分析

(一)政府补贴指数测量方法与步骤

政府补贴是为了调节并促进经济社会活动,一般在企业的财务报表中有相应的指标体现,但本文为了全面地分析政府补贴对企业R&D投入的影响,对政府补贴采取了指数法测量,从政府直接补贴、税收优惠、税收负担三个方面选取指标构建政府补贴指数指标体系,采取熵值法建立测度模型,熵值法作为一种客观赋予权重的方法,综合决策矩阵输出熵以确定每个指标的权重,避免了在指标体系的构建中人为主观因素的影响,故本文对政府补贴指数的衡量采取熵值法测度。

本文构建了包括政府直接补贴、税收优惠、税收负担三个指标的政府补贴指数指标体系,通过熵值法算出各指标的熵,熵越小,综合评价效用越大,指标的权重也越大;反之,熵越大,指标的权重就越小。其计算政府补贴指数的步骤如下:

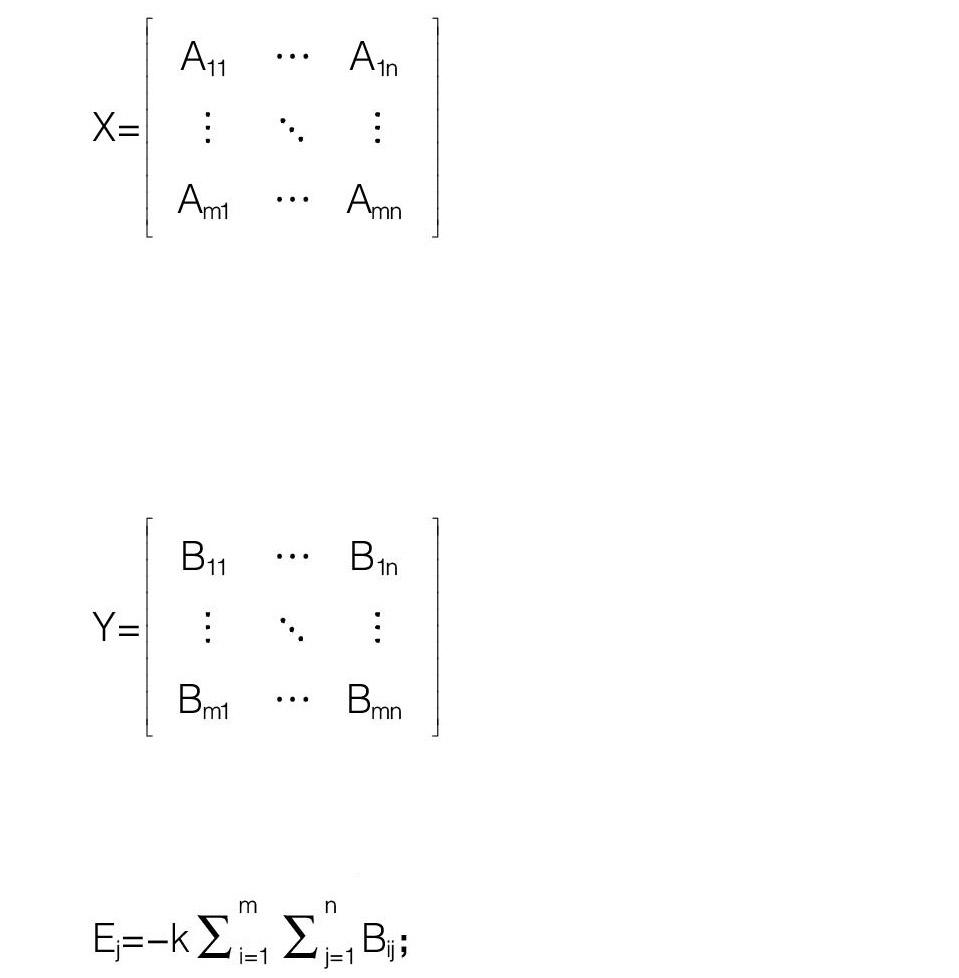

第一步,构建政府直接补贴、税收优惠、税收负担的多属性决策矩阵:

X=■

那么第i个企业的第j个权重是Pij=■;

第二步,根据Y=■■■Pijln(Pij)求得新矩阵:

Y=■

第三步,求出常数K=1/lnn,本文n指的是企业数;

第四步,确定第j项政府补贴指数的熵值:

Ej=-k■■■■■■Bij;

第五步,求得政府补贴指数的差异指数Dj=1-Ej;

第六步,计算政府补贴指数的权重Wj=■;

第七步,确定企业政府补贴指数Gij=■■■■■■Wj·Aij。

(二)政府补贴指数测量结果

根据上述熵值法测量步骤,计算得出2013—2017年衡量政府补贴的各指标所占比重。

从表2可以看出,2014年和2017年指标所占权重较集中于一种指标,其他年份的指标权重比较均衡,呈上下波动状态,幅度较小。总体来看,三个指标对政府补贴指数的影响基本稳定,对政府补贴指数的影响由大到小分别是政府直接补贴、税收优惠、税收负担。这说明政府直接补贴的效果大于税收优惠和税收负担,政府直接补贴是事前政府按照国家下放的各项指标,有针对性额外地发放给企业开展研发项目、进行创新活动的直接补贴,以资助企业研发活动的开展,这种补助方式较为直接有力,所以效果更显著。而间接税收优惠和税收负担是事后对企业研发活动进行的扶持,这种补助力度往往较直接补贴小,比较而言,直接补贴的作用更迅速更明显。H2成立。

(三)双固定效应模型检验及结果分析

为了分析政府补贴对企业R&D投入的影响,本文对主要考察变量构建个体和时间双固定效应模型的检验,结果如表3和表4。

根据上述双固定效应检验结果得出方程:

R&Ddx=0.541-0.049Govdx+0.043Lev-0.006Cost+

0.007Sale-0.029Scale-0.010Owner

从面板模型的检验结果及所得方程来看,模型的拟合优度达到77.36%,方程的p值为0,通过了显著性检验,每个变量对研发投入的影响中,政府补贴通过了5%的显著性检验,但系数为负,表明政府补贴对企业R&D投入产生了挤出效应,挤出效应可能与行业属性、企业所处时期、外部环境等各因素有关,H1b成立,表现为政府补贴每增加一单位,则企业R&D投入减少4.9%,融资能力、销售费用、企业规模均通过了1%的显著性检验,表现为融资能力每增加一单位,则企业R&D投入增加4.3%,销售费用每增加一单位,则企业R&D投入增加0.7%,企业规模每增加一单位,则企业R&D投入减少2.9%。总体来看,模型结果较符合预期。

四、结论与建议

政府补贴为企业R&D投入提供外部资金来源,对企业研发创新具有重要的意义。本文针对战略性新兴产业采用定量方法进行研究,主要从政府补贴会刺激企业R&D投入、政府补贴会挤出企业R&D投入、政府补贴和企业R&D投入的中介效应和调节效应三个方面梳理并总结相关方面的研究成果,结合现有的思路运用熵值法构造政府补贴指数指标体系,根据面板数据建立个体和时间的双固定效应模型,实证分析政府补贴对我国战略性新兴产业企业R&D投入的影响。

在利用熵值法测度政府补贴指数后,针对政府补贴与战略性新兴产业企业R&D投入分别进行固定效应模型和随机效应模型检验,由检验结果可知,本文采用双固定效应模型检验,结论与建议如下:

(一)做好顶层设计,完善政府税收政策

研究发现政府补贴指数指标体系中,直接政府补贴比间接税收优惠和税收负担作用效果更显著。虽然政府直接补贴是国家事前对企业研发项目的支持,以资金缓解研发困难,便于研发活动的开展,补助效果明显,但这种补助方式也有其弊端,比如可能难以兼顾公平政策和存在税收流失的风险。间接补助表现为税收优惠和稅收负担等,作用形式较直接补贴多样化,从发达国家间接税收政策的实施经验来看,有值得学习借鉴的地方。比如德国采取税前扣除准备金税收政策,以降低投资风险;加拿大采取税额扣除的税收政策;美国实施研发费用税前扣除,并对设备和软件加速折旧的政策。鉴于此,我国在发展战略性新兴产业的过程中,也可以采取从应纳税额中扣除研发支出的税收优惠政策,对研发所需的设备及资产采取缩短年限加速折旧的办法,从而提高研发产出率;比如日本为了鼓励企业参与科研,开展创新活动,采取电脑购买损失准备金税收优惠政策,所以我国对于战略性新兴产业的发展可以将风险准备金从企业产品销售额中扣除;比如罗马尼亚和马来西亚根据投资额给予免税政策,前者是对不同投资规模的企业实行一至七年的免税政策,后者对大规模投资实行全面免税政策,所以针对特殊的投资项目适当的税收减免有利于提高企业的投资效率;再比如日本战后经济的发展主要根据经济形势不断地调整税收政策,才使得经济有序地发展。由此可见,税收政策并非一蹴而就,视经济形势和企业发展情况等适时调整税率是有必要的。

(二)搭建融资平台,补助控制合理水平

政府补贴对企业R&D投入存在挤出效应,尽管一般认为政府补贴有利于企业推进研发创新项目,但并不是政府补贴得越多,企业科研创新能力就越强,政府补贴的效果不仅取决于直接的政府补贴和间接的税收优惠、税收减免等政策,还依赖于外部环境、行业属性、行业所处生命周期等其他因素。许多中小企业在转化科研成果的过程中,经常会面临融资不足的困难,政府补贴是提供资金的一种渠道,但这是远远不够的,而且单纯的政府补贴容易导致寻租,所以为了解决中小企业启动研发的资金难题,可由政府搭建产业融资平台,发行政府债券以募集社会闲散资金,实现多元化资金融资渠道,减少政府补贴过多导致的挤出效应。

(三)加大企业R&D投入,提高科技成果转化率

在经济深化改革的背景下,战略性新兴产业是重点培育对象,加大科研投入力度有利于提高新兴产业的自主创新能力,所以为了提高新兴产业科技成果转化率,要加大对企业研发的投入。首先,要强化企业对科研创新的认识;其次,由于新兴产业初期的发展难免会面临各种困难,所以需要政府的支持,比如成立科研专项基金项目;最后,为扩大资金来源渠道,可以建立多元化的科技孵化器,打造政府牵头出资、新兴产业和科研机构提供技术,协作推动科技产出向产业化转化的平台,为企业研发提供合适的环境,提高科技成果转化率。

(四)强化知识产权保护,调动企业创新积极性

政府对企业的补助并不是越多效果就越好,除了容易导致寻租和税收流失外,还在于未用于研发项目的资源错配浪费,政府支持企业研发并非盲目而行,需要根据不同的项目评估结果,进行适当力度的扶持,包括政府资金补助和鼓励创新政策等,加强保护知识产权,调动企业创新积极性。为此,应当适当开设权威的鉴别及评估专利等科技成果的中介机构,保障在信息不对称形势下,企业知识产权能得到有效评估和公平合理的交易。

总而言之,战略性新兴产业是我国重点培育的产业,不管是市场“看不见的手”,还是政府“看得见的手”,其作用效果都不可忽视。不仅要结合市场经济的特点助推战略性新兴产业的进一步发展,更要时刻关注新兴产业的发展形势和进程,有效实行政府干预作为。不仅应将政府补贴控制在一个合理的水平上(因为只有适当的政府补贴才有利于企业的科研创新,补助过多既容易导致寻租,也会挤出部分其他资金的投入),而且政府应积极搭建产业融资平台,实现多元化的融资渠道,强化知识产权的保护,调动企业的创新积极性。充分发挥政府补贴的作用有助于培育出一批创新能力十足的战略性新兴产业,而这也是未来发展的方向。

【参考文献】

[1] HAMBERG D.Eassys on the economics of research and development[M].New York:Random House,1966:9-20.

[2] 许治,师萍.政府科技投入对企业R&D支出影响的实证分析[J].研究与发展管理,2005(3):22-26.

[3] 朱斌,李路路.政府补贴与民营企业R&D投入[J].社会,2014(4):165-186.

[4] 邹洋,聂明明,郭玲,等.财税政策对企业R&D投入的影响分析[J].税务研究,2016(8):42-46.

[5] 汤萱,谢梦园.战略性新兴产业产能效率与政府补贴行为——基于新一代信息技术产业上市公司的实证分析[J].学术研究,2017(3):89-97,178.

[6] 余菲菲,钱超.政府科技补助对企业创新投入的门槛效应——基于科技型中小企业的经验研究[J].科研管理,2017(10):40-47.

[7] 郭■.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[8] LINCHTENBERG F R.The relationship between federal contract R&D and company R&D[J].American Economic Review Papers and Proceeding,1984,74:73-78.

猜你喜欢

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

商业经济(2016年6期)2017-01-03

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年22期)2016-10-18

商业经济研究(2016年14期)2016-09-14

商(2016年17期)2016-06-06