ST厦工“摘帽”过程中盈余管理行为研究

2020-12-14 04:06李琳屈家安

合作经济与科技 2020年23期

李琳 屈家安

[提要] ST企业为了能扭亏为盈,以达到成功“摘帽”的目的,通常会通过采用各式各样的盈余管理手段修饰利润。本文主要对*ST厦工2018年成功“摘帽”案例进行研究,首先简要介绍所选公司从“戴帽”到“摘帽”的过程。其次进一步研究企业在这一过程中主要进行的盈余管理手段,发现*ST厦工在亏损年通过非经常性损益与投资收益大额增加利润,以扭亏为盈,实现“摘帽”,其主要原因是相关政策规定的不完善,使得ST企业有机可乘。最后提出完善相关制度、准则,以及移除营业利润中的投资收益等建议。

关键词:*ST厦工;摘帽;盈余管理

基金项目:江苏省生产力学会2019年立项课题:“江苏中小企业融资困境及制度创新研究”(编号:JSSCL2017008);江苏省社科应用研究精品工程立项项目:“我省推进精准扶贫的样本研究——以浦口区为例(编号:19SYC-006)

中图分类号:F23 文献标识码:A

收录日期:2020年9月2日

一、引言

ST制度适用于那些在经营期间出现了较严重的财务状况或其他异常状况的上市公司。ST类股票常见的有两种:一是公司经营连续三年亏损,被退市预警的*ST股票;二是公司经营连续两年亏损,被特别处理的ST股票。一旦企业连续两年亏损,企业股票将被冠之以“ST”的标志,投资者将会避免购买这种风险较大的股票,企业融资也将大幅减少。若第三年企业不能成功实现转亏为盈,企业则可能面临被暂停上市的局面。若企业连亏四年,企业将被终止上市。而ST企业的“摘帽”条件更为严格,要求企业年报中的每股净资产、每股收益以及扣除非经常性损益后的每股收益三项指标同时为正值,另外还需要交易所的批准。因此,ST企业为了能够继续得到大量融资、保住上市资格,会想尽一切办法增加利润、摆脱亏损,以实现“摘帽”。

如今,已有越来越多的学者开始关注ST企业为成功“摘帽”而实施的盈余管理举措。本文通过对*ST厦工在2017年被退市风险预警,但又在2018年成功“摘帽”的例子,对其实施的盈余管理手段做进一步的分析研究,以进一步丰富现有ST公司“摘帽”过程中实现的盈余管理手段的相关研究,并促使上市公司找到自身的问题,帮助各监管部门及机构更好地了解ST企业的盈余管理举措,以更好地对ST上市公司进行监管。

二、公司简介

厦门厦工机械股份有限公司前身是创建于1951年的厦门工程机械厂,于1994年1月以股票代码“600815”在上海证券交易所成功上市。该公司是国家重点生产小型机械、装载机、挖掘机、道路机械、隧道掘进机械、环保机械等产品的大型一类企业,在国内拥有多处研发生产基地,是当今中国最大的工程机械制造基地之一。多年来,厦工先后赢得了多项重量级荣誉,也曾是我国工程机械制造行业中的佼佼者,但如今却债台高累,一直处在退市风险警示的阴霾之下,是典型的ST企业,具有研究价值。据厦工公司年报,企业2015年、2016年的净利润分别为-979,833,772.18元、-2,670,774,026.36元,已连续亏损两年。因此,在2017年5月2日上交所对其实施退市风险警示,公司股票名称也相应的由“厦工股份”变为“*ST厦工”,公司债券(代码:122156,债券简称:12厦工债)也被暂停上市交易。然而,2017年厦工的营业收入却高达444,856.55万元,一年间就增长了37.26%,归属于上市公司股东的净利润高达12,463.23万元,公司成功实现扭亏为盈。再加上致同会计师事务所(特殊普通合伙)当年为公司出具了标准无保留意见的审计意见,上海证券交易所经审核后批准撤销厦门厦工机械股份有限公司的退市风险警示,并于2018年5月9日正式撤销了企业的退市风险警示,股票名称成功“摘帽”,重新变更为“厦工股份”。至此,*ST厦工成功“摘帽”。

三、盈余管理分析

由于*ST厦工在2017年已被实施退市风险警示,若公司2017年企业的净利润仍为负值,*ST厦工将于2017年年度报告披露日起开始停牌,停牌起始日后的十五个交易日内上海证券交易所将决定是否暂停公司股票上市。為了避免被暂停上市,甚至退市,厦门厦工机械股份有限公司需要在2017年想办法转亏为盈。但由于自身积累的问题以及行业持续低迷,企业的经营业绩难以达到撤销退市风险预警的要求。因此,厦工极有可能会通过各式各样的盈余管理手段来加以调节,以提高利润、避免退市。

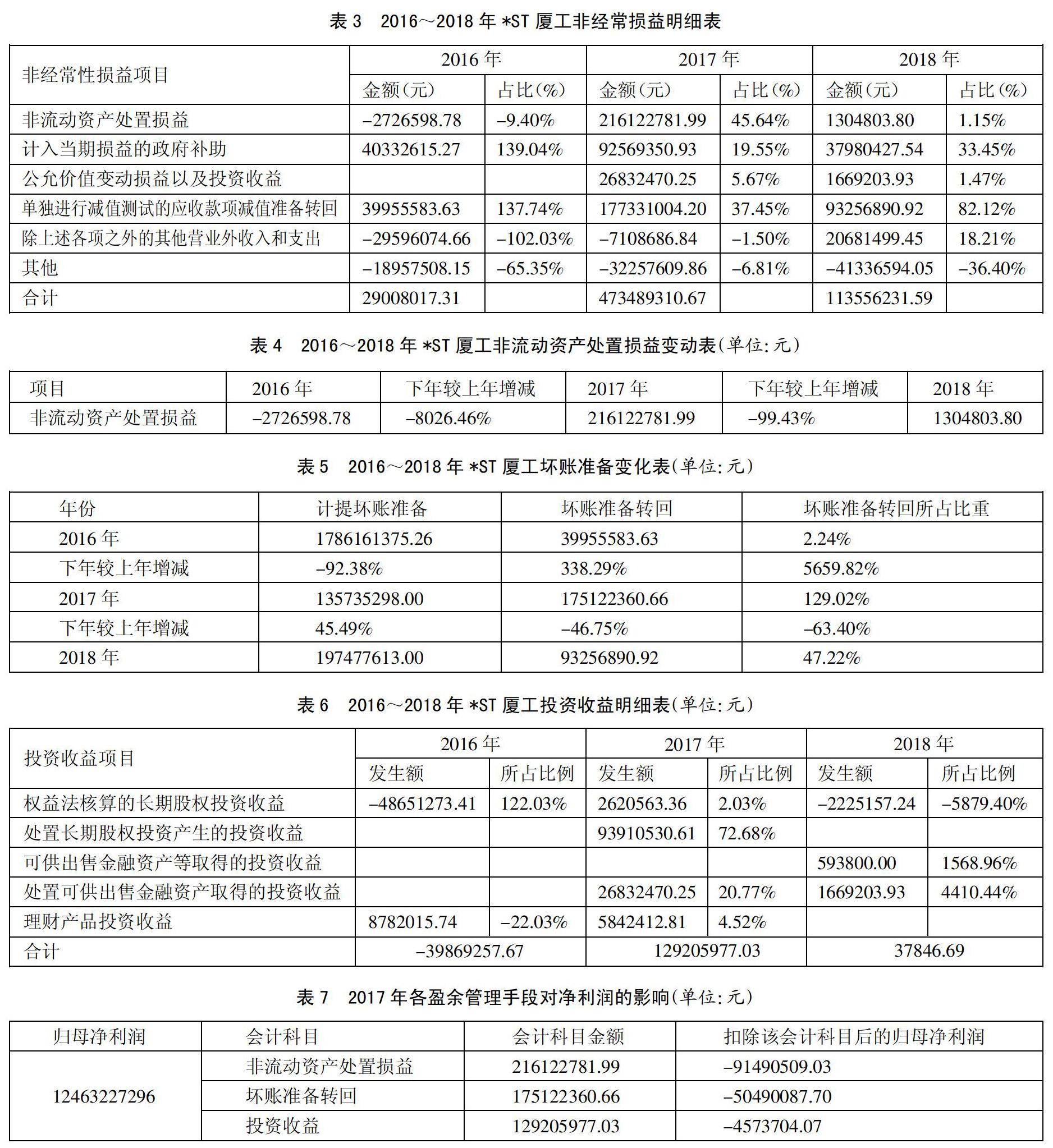

通过对厦门厦工机械股份有限公司2016~2018年公司年报的比较分析,我们可以看出企业在2017年受到退市风险警示前后,企业的非经常性损益、投资收益等方面产生了巨大的变化。如表1,2017年厦工的非经常性损益较上年增长了1532.27%,但在2018年企业实现“摘帽”后非经常性损益又随之迅速减少,投资收益的变化趋势也与之相同。由此,我们可以推断出厦工在2017年主要通过非经常性损益、投资收益等方式来进行盈余管理。再进一步结合企业在2017年年报中披露的事项,我们可以推测出企业在“摘帽”过程中所实行的具体盈余管理措施如表1所示。(表1)

(一)非经常性损益。由厦门厦工机械股份有限公司年报可知,在*ST厦工成功“摘帽”前后,企业非经常性损益的变化尤为异常。如表2,2017年厦工非经常性损益在净利润中占比高达379.91%,扣除当年的非经常损益后净利润更是由正转负,企业将面临亏损,甚至面临退市的状况。因此,我们有理由推断*ST厦工在2017年非经常性损益的异常变化与企业“摘帽”有密切关系,利用非经常性损益是*ST厦工实现其盈余管理的重要手段。(表2)

结合表3,2017年*ST厦工非流动资产处置损益高达2亿元,远远高于其他年份,且占当期非经常性损益总额的45.64%;应收款项减值准备转回金额也远远高于2016年和2018年的金额,在当期非经常性损益中占比较大,达37.45%。由此可知,厦门厦工机械股份有限公司在2017年度主要通过非流动资产处置损益以及应收款项减值准备转回来进行盈余管理。(表3)

猜你喜欢

今日农业(2020年22期)2020-12-25

红土地(2019年10期)2019-10-30

人大建设(2019年6期)2019-10-08

当代陕西(2019年15期)2019-09-02

今日农业(2019年10期)2019-01-04

红土地(2016年11期)2017-01-15

商场现代化(2016年22期)2016-10-18