研发支出信息披露研究

2020-12-15 06:53马晨佳李重阳李新瑞赵敏张凤丽

商情 2020年47期

马晨佳 李重阳 李新瑞 赵敏 张凤丽

【摘要】我国披露研发支出信息的企业不断增多,研发投入的金额不断增加,但也存在年报披露的数据前后矛盾,未划分研究阶段与开发阶段等问题,本文在相关基本理论的基础上,对研发支出信息披露的现状、存在问题及原因进行分析,并提出相应的建议,对研发支出信息披露的完善及信息披露理论的发展具有一定的理论价值和现实意义。

【关键词】研发支出;信息披露;通信行业

随着我国的经济快速发展和产业转型升级,研发创新活动越来越受到国家和企业的重视,企业进步的动力就是研究开发活动,企業取得核心竞争力的关键就是提高企业的研发水平。

研发支出是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。

会计信息披露是将企业重要的会计信息展示给社会公众,一般以报告的形式提供给外界公众。信息使用者往往会根据披露的会计信息来判断企业经营的好坏。

高质量的研发信息能够向投资者展现公司的战略前景,吸引投资者,为企业树立良好的形象。我国近几年不断增加研发支出,对研发支出信息披露进行研究,对研发支出信息披露的完善,对我国信息披露理论的发展具有一定的理论价值和现实意义。

一、研发支出信息披露的方式与内容

(一)研发支出信息披露的方式

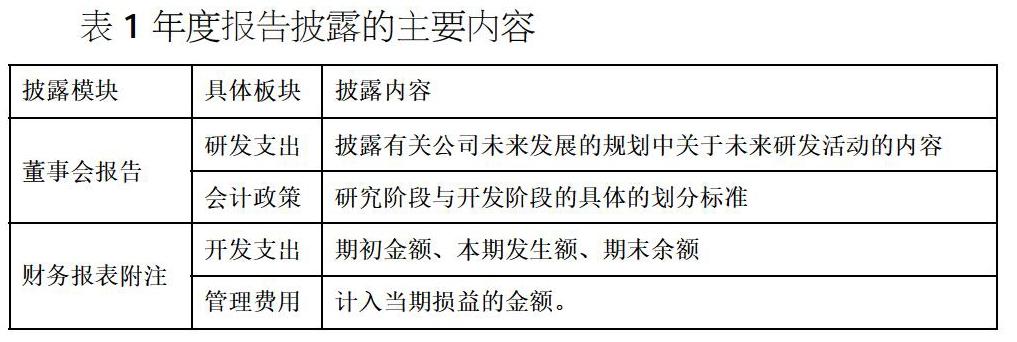

研发支出信息披露有多种方式,不仅在年度报告中披露,还在社会责任报告中披露,以下是不同的披露方式下的披露内容。年度报告中披露的主要内容见表1。

社会责任报告主要披露企业当期所处的经济环境和公司经营状况,以及科技研发创新情况,包括当年主要研发成果,近三年的研发投入情况,另外企业在提升产品质量和开发新产品等创新研究方面所做的努力。

(二)研发支出信息披露的内容

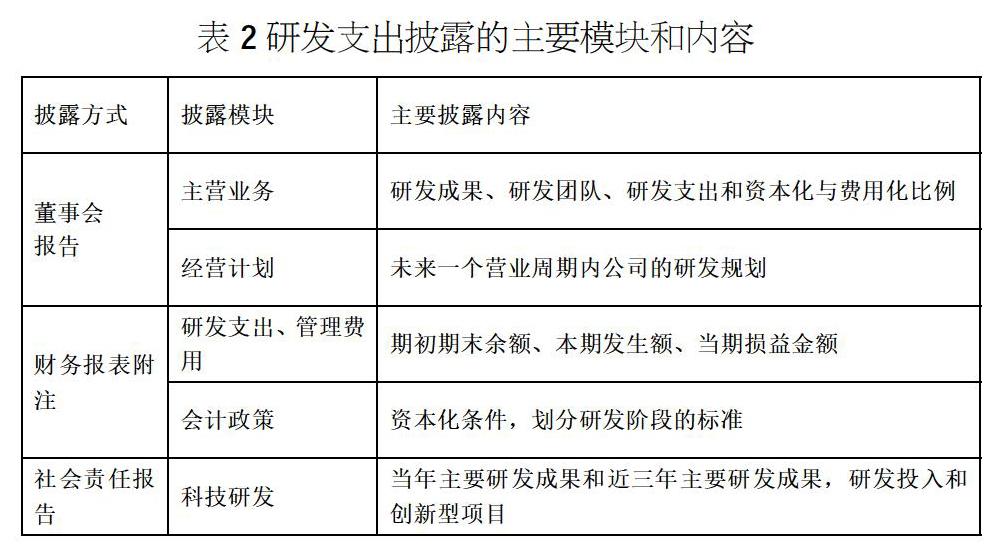

研发支出信息披露能体现企业对研发的重视程度和投入力度,所以研发支出信息披露应越详细越好。证监会规定上市公司应在董事会报告中对研发支出专门作为一个模块来披露,包括在经营期间内无形资产变动情况及变动原因,以及预测该变化对公司未来发展的影响。在这些信息之外,上市公司应当对当期研发投入的金额、资本化与费用化分别所占比重、占主营业务收入与净资产的比重等数据化的财务信息进行披露,并与以前年度数据进行对比分析,研发支出信息披露的主要模块和内容如下表2所示。

二、研发支出信息披露的现状分析

(一)研发支出信息披露的现状分析

1.研发支出信息披露现状

本文选取2014—2018年规模以上工业企业的公司数量和披露研发支出的公司数量,见表3,2014—2018年研发投入金额见表4。数据均来源于国家统计局。

企业对技术研发重视程度高,披露研发支出的企业增加。从的披露研发支出的企业数量来看,披露研发支出的数量在逐渐增加,披露比例在不断提高,由此可见,我国企业对于研发的重视程度在增加。

由表4中数据可以看出,我国的研发投入金额逐年增加,不断加大研发的投入力度,近几年,我国的研发同比增长量也在逐年递增,研发经费占比不断增加,可见,企业对研发水平的重视程度不断提高。

2.研发支出信息披露存在的问题

(1)年报披露的数据前后矛盾。年报数据能够直接或间接地反映公司的经营状况和业务水平,但是如果数据前后矛盾,就会给信息使用者造成很大的误解。经研究,海正药业2014年财务报告的合并资产负债表中期末余额与2015年期初余额开发支出为60,493,571.68元,但财务报表附注中,开发支出同时增加和减少6,049.36万,期末余额仍然是0,与资产负债表相矛盾。

(2)未划分研究阶段与开发阶段。根据2006年财政部新颁布的《企业会计准则》,研发支出分为研究阶段与开发阶段,但是两个阶段的划分并没有统一规范,且每个行业研发过程都具有不同特点,上市公司在进行研发支出信息披露时对于两个阶段的划分不够清晰。

3.研发支出信息披露存在的问题的原因分析

(1)国家方面:研发支出信息披露方面相关规定不够完善,关于研发支出信息披露没有统一的内容和格式要求。企业实际情况千差万别,制定统一的标准难度很大,在实际应用中也难以施行。

(2)企业方面:研发能力是企业核心竞争力的关键因素,很多时候涉及企业机密,所以在信息披露时会有所保留。研发力度较小的企业如实披露研发情况,反而会自露弊端。所以,在利益驱动下,企业会选择性披露,甚至不披露。

(二)通信行业上市公司研发支出信息披露现状分析

在众多研发水平高的行业中,通信行业的研发能力不可忽视,研发支出逐年增加。通信行业上市公司大多属于重点高新技术企业,本文选取通信行业上市公司2013-2017年研发支出数据,分析如下。数据来源于国家统计局。

从表5可以看出,通信行业上市公司数量逐年增加,披露研发支出信息的上市公司数量也逐年增加,披露比例不断提高,从2013年的85.92%提高到了2017年的95.85%,绝大多数的通信行业上市公司都披露了研发支出信息,通信行业对于研发支出披露的数量与披露比例在不断增长,在研发披露方面不断朝着规范的方向发展。

通信行业与计算机行业是以高新技术行业代表,现将通信行业与计算机行业进行对比。如表6所示,通信行业与计算机行业对于研发支出的金额都在不断加大,通信行业虽然不是研发投入力度最大的行业,但是近几年来一直保持着稳步增长的趋势,通信行业增速甚至超过了计算机行业的增速。

而且计算机行业虽然仍作为研发投入的主干力量,但是投入比重比较稳定,相比之下,通信行业的研发投入处于稳步上升的状态。

三、完善研发支出信息披露的建议

(一)明确研究阶段与开发阶段的划分标准

2006年《企业会计准则》中规定,研发支出分为研究阶段与开发阶段,但是两阶段的具体划分界限模糊,完善研究阶段和开发阶段的划分标准势在必行。不同的行业有不同的特点,应根据每个行业的特点和自身实际情况来制定研究阶段与开发阶段的具体划分标准。只有按照具体的标准披露研究阶段和开发阶段的研发支出信息才更有意义。

因此对于研发支出信息披露的完善,首先就要对研究阶段和开发阶段的划分标准做进一步的明确,以规范我国上市公司研发支出信息披露的质量。

(二)规范和完善研发支出的内容和格式

准确规范的研发支出信息披露,不仅可以提高企业研发信息的可信度,还可以使投资者做出更客观地决策,吸引投资,但是目前上市公司披露研发支出的相关信息较为随意,因此完善研发支出的内容和格式十分重要。

从研发成果的角度看,需要披露研发具体的明细支出,披露出每个明细的费用化金额和资本化金额,并且详细列出项目的研发日期,近三年的投入金额数。还要说明费用化和资本化的原因。最后,要列示出该年度完成的研发投入项目,比如专利,软件产品登记项等。

(三)加强对研发支出信息披露的监管

管理过程中持续最长最重要的一件事就是监督管理,因为它是在执行决策的全部过程中实现的。要想有一个合理高效的资本市场,就要所有公司共同遵守相关法律和规定。所以,要加强上市公司研发信息的监管,引导公司走向更规范的会计信息披露的道路。加强对研发支出信息披露的监管,不仅要建设好监管机制,还要联合各职能部门力量,加大惩罚力度。

参考文献:

[1]罗颖.医药上市公司研发支出会计信息披露问题研究[J].财会通讯,2019(01):23-27

[2]颜泽芬.生物制药上市公司研发支出信息披露研究[D].重庆:重庆理工大学,2018.

[3]朱宇驰.医药行业研发支出信息披露研究[D].上海:上海国家会计学院,2017.

[4]李娅楠.制药行业上市公司研发支出信息披露研究—以海正药业为例[D].北京:首都经贸大学,2018.

猜你喜欢

无线互联科技(2016年13期)2017-01-10

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年21期)2016-12-26

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

现代经济信息(2016年12期)2016-07-11

财税月刊(2016年3期)2016-06-01