目标企业社会责任与并购溢价

2020-12-22 08:25刘建勇查琪安艺文

中国注册会计师 2020年12期

刘建勇 查琪 安艺文

一、引言

近年来,随着我国经济和社会的进步,越来越多的企业积极承担相应的社会责任并披露企业社会责任报告,树立了良好的企业形象,获得了社会大众和消费者的认可。徐天舒(2020)研究发现企业根据道德标准为每一位利益相关者承担相应的社会责任,能够有效提升股东的投资意愿、员工的工作积极性,消费者的购买意愿,实现企业健康可持续发展,推动经营业绩不断增长,最终提升企业的综合竞争力。

那么,在获得社会大众和消费者认可的同时,履行社会责任的企业是否能够引致并购企业积极的认同并由此获得更高的并购收益?当前,我国学者对企业社会责任的研究主要集中在竞争力、财务绩效和企业创新等方面,也有文献研究了并购企业履行社会责任对并购绩效的影响,然而关于目标企业社会责任履行对并购溢价的影响还未形成统一的结论。鉴于目前我国这方面研究的缺失,本文利用我国2014-2018年目标企业为沪深A 股上市公司的并购事件,实证研究了目标企业社会责任与并购溢价的关系,并进一步研究了目标企业产权性质、市场化程度对两者关系的影响。

本文的主要学术贡献体现在以下几个方面:第一,丰富了社会责任的经济后果研究。目前关于企业履行社会责任的影响包括提升企业的综合竞争力、带来员工幸福感和提升财务绩效等等。本文研究发现了目标企业履行社会责任对并购溢价的影响,并提出相关建议。第二,丰富了并购溢价的影响因素研究。目前并购溢价的影响因素包括并购企业特征、目标企业特征和交易特征三个方面,其中目标企业特征多从财务状况和公司内部治理角度展开,但是对于目标企业社会责任的研究则甚为稀少,本文拓展了相关研究。

二、理论分析与研究假设

(一)目标企业社会责任与并购溢价

在我国并购交易定价过程中,交易双方考虑目标企业基本价值、并购后产生的协同效应等因素,对目标企业进行价值评估并谈判商定并购价格。最终交易价格超出目标企业基本价值的部分就是并购溢价。本文认为目标企业通过履行社会责任,可以帮助企业获取所需的资源,依托这些资源并购后会产生1+1>2的协同效应。宋光辉等(2007)研究发现并购溢价的高低与并购前预期的总的协同效应的大小成正比,并购前能预见到的协同效应越大,并购企业为了获取目标企业未来存续期间控制权所支付的溢价就越高。

具体的协同效应表现在以下几个方面:(1)在品牌协同效应方面,目标企业通过发布企业社会责任报告以树立良好的企业形象与声誉,可以有效提升消费者的品牌评价。并购企业依托目标企业的优势品牌,使品牌更具吸引力,可以减少企业产品的宣传成本,提高企业产品的市场竞争力和销售业绩。(2)在财务协同效应方面,管亚梅等(2013)研究发现企业履行社会责任可以获得更宽松的融资条件。王建玲等(2016)认为企业积极履行社会责任能够降低债务融资成本。并购企业借助目标企业的融资优势可以获得低资本成本的内部资金并投资于高效益项目上,从而使并购后的企业资金使用效益更为提高。(3)在管理协同效应方面,较好的企业社会责任表现有助于吸引优秀人才。当目标企业的管理层比并购企业更有效率时,并购后企业借助目标企业的人才优势可以使企业的运营效率得到提高。此外,目标企业的技术人才是企业持续创新的重要因素,有利于推动并购企业持续创新。

因此,并购企业对社会责任履行良好的企业进行并购时,会为了获得并购的协同效应改善企业绩效,而愿意支付更多的并购溢价。所以,本文提出假设1:

H1:目标企业社会责任对并购溢价有显著的正向影响。

(二)目标企业产权性质的调节作用

与非国有企业相比,国有企业普遍拥有较好的资源,具体表现在两个方面:在资金方面,股权性质不同的公司所遭受的融资约束差异较大。相对于非国有控股公司,国有企业在财务和政治上能够得到政府更多的支持,包括财政补贴、银行提供更多且利率更低的银行贷款,以及股票市场监管者出于政治考虑而给予的优先上市的特权等等。因此,国有企业的资金较为充裕。在人才方面,相对于非国有企业,国有企业用工制度规范,就业稳定,因经营压力解雇员工的现象较少,员工就业的安全感较高。由于历史原因,国有企业一般占有较多社会资源,从而能够向职工提供较多福利,这些都增强了职工的归属感,与非国有企业相比国有企业对人才更具吸引力。

考虑到国企、非国企的这些区别,本文认为企业社会责任对并购溢价的正向影响在非国有企业中更为明显。因为国有目标企业拥有天然的资源优势,而非国有企业迫切需要通过履行社会责任,获取所需的资源,依托这些资源并购企业会愿意支付更多的并购溢价,从而非国有企业社会责任与并购溢价的正向关系更强。所以,本文提出假设2:

H2:在非国有企业中,目标企业社会责任与并购溢价的正向关系更强。

表1 变量定义表

表2 变量的描述性统计

(三)目标企业市场化程度的调节作用

我国不同年份不同地区的市场化程度存在差异。在市场化程度较高的地区,政府对于经济活动的干预更少,消费者和投资者对企业经营的影响力更高。这将促使企业从更加重视企业利益相关者的影响,根据道德标准为每一位利益相关者承担相应的社会责任,将履行社会责任纳入企业的战略规划来实现差异化竞争,社会责任对企业并购后协同效应的影响更加显著,并购企业会为了获得并购的协同效应改善企业绩效,而愿意支付更多的并购溢价。而在市场化程度较低的地区,企业更倾向于把社会责任看作是一个应对社会压力、造成支出的门面工程,企业履行社会责任的行为可能更表现为作秀之举,社会责任对企业并购后协同效应的影响不明显。所以,本文提出假设3:

H3:目标企业市场化程度越高,目标企业社会责任与并购溢价的正向关系越强。

三、研究设计

(一)样本选择与数据来源

本文以我国2014-2018年目标企业为沪深A 股上市公司的并购事件为初始样本,执行如下筛选标准:(1)选择目标企业是上市公司且交易标的为股权的并购事件;(2)剔除交易未成功样本;(3)剔除并购类型属于股份回购、债务重组、资产置换、资本分拆以及资产剥离的样本;(4)剔除并购企业收购目标企业股份小于10%的样本;(5)剔除未披露交易价格的样本;(6)剔除并购企业或目标企业属于金融业的并购事件;(7)剔除其他数据缺失的观测值。为了消除异常值的影响,本文对所有连续变量进行了1%水平的Winsorize 处理,最后获得173 个并购样本,数据来源于国泰安数据库。

(二)变量定义

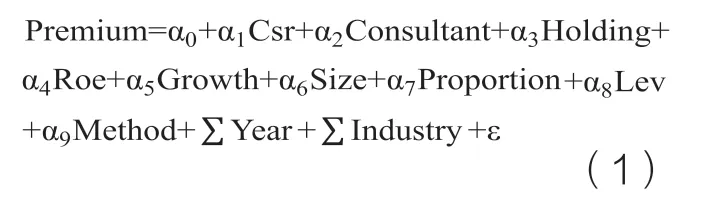

1.被解释变量:并购溢价,本文沿用国内学者(唐宗明和蒋位,2002)的测量方法,将净资产作为溢价的测量基准,并购溢价(Premium1)的计算公式如下:

2.解释变量:目标企业社会责任(Csr),选用和讯网上市公司社会责任报告总评分的百分之一衡量社会责任履行情况,从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五个方面考察,该评分越高,则企业社会责任履行的越好。

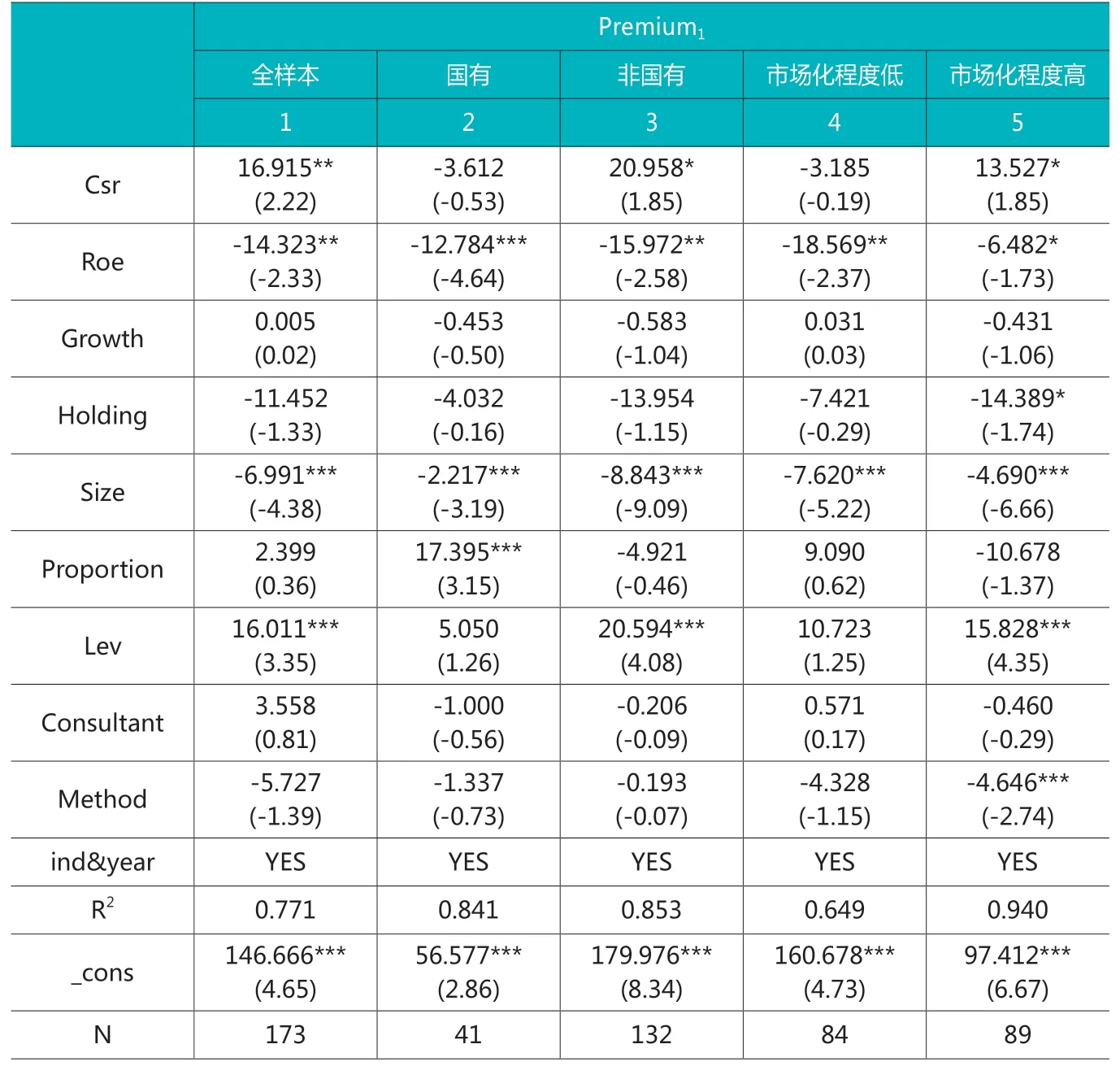

表3 目标企业社会责任Csr与并购溢价Premium1的回归结果

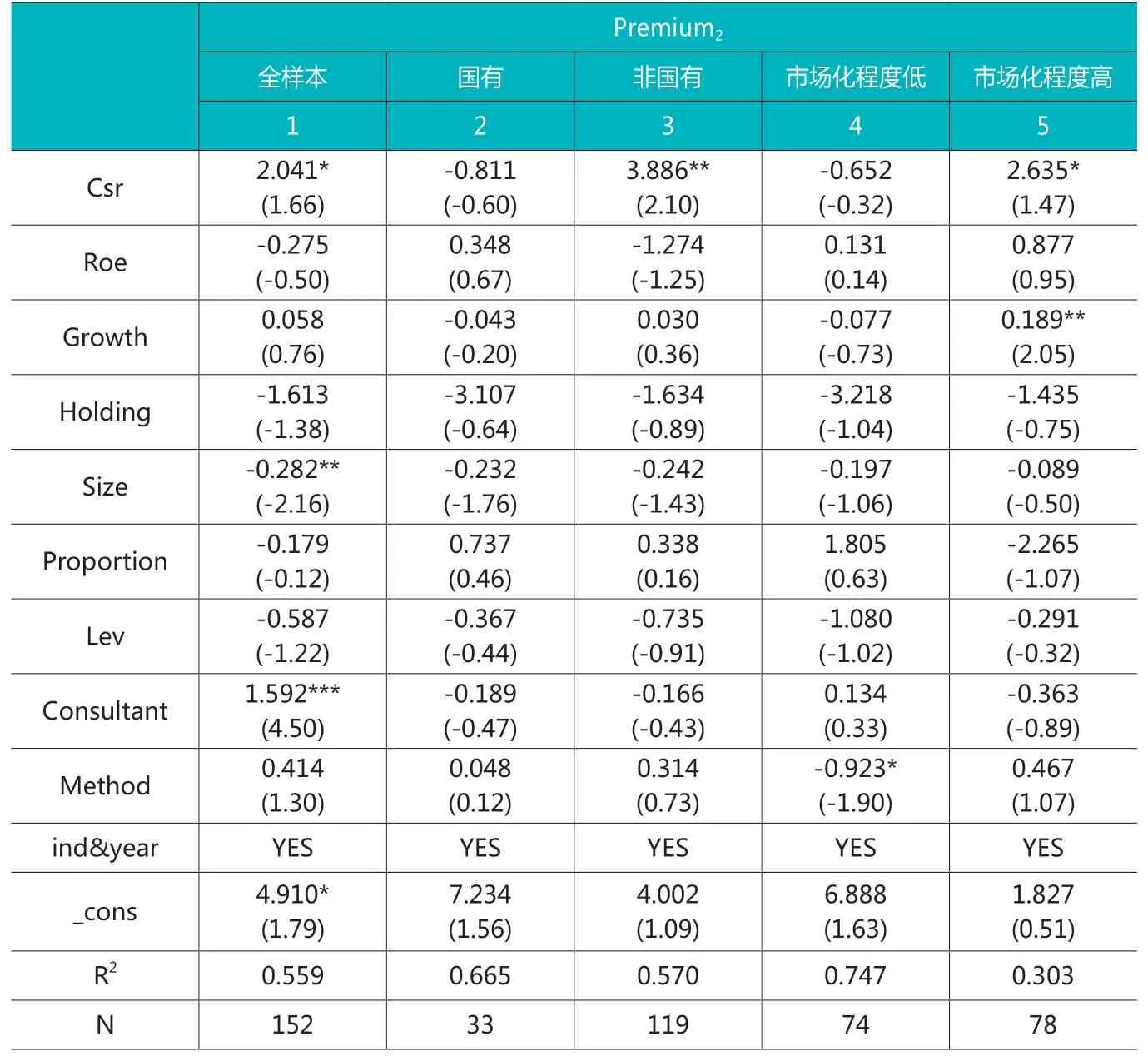

表4 目标企业社会责任Csr与并购溢价Premium2的回归结果

3.调节变量:产权性质(Soe),国有企业赋值为1,否则取0。市场化程度(Market),参照樊纲等编写的《中国市场化指数》,通过市场化指数衡量地区的市场化程度。本文将样本按市场化指数的中位数分组,大于中位数的为市场化指数高的组设为1,小于中位数的为市场化指数低的组设为0。

(4)控制变量: 本文参照陈仕华(2014)的做法,控制变量包括交易特征、企业特征、年度和行业固定效应等变量,具体定义见表1。

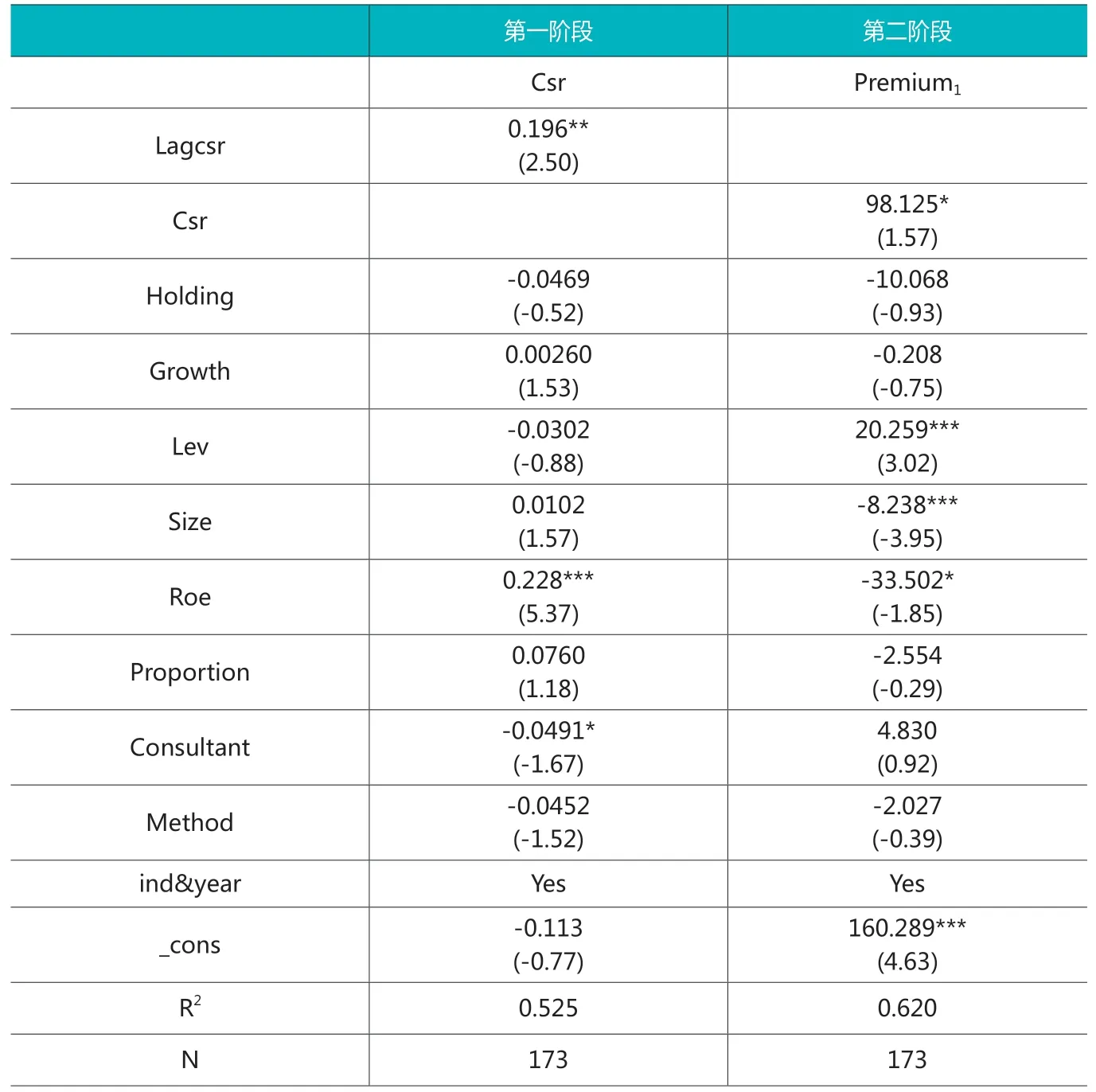

表5 社会责任Csr与并购溢价的2SLS回归结果

(三)模型构建

根据假设1设计如下回归分析模型:

模型(1)用于检验目标企业社会责任对并购溢价的影响。若α1为正,说明目标企业社会责任与并购溢价呈正相关关系,目标企业社会责任履行越好,并购溢价越大。

四、实证分析

(一)描述性统计

本文对连续型变量进行1%分位数的winsorize处理,再进行描述性统计分析,得到表2的结果。可以看出,并购溢价Premium1的标准差为17.760,且最小值-0.670与最大值123.850相差较大,说明不同样本并购溢价程度差距很大;社会责任最大值为0.632,最小值为-0.095,这体现了样本企业的社会责任呈现较大的差异。此外,支付方式Method均值为0.775,表明样本企业并购交易采取现金支付方式为主;财务顾问Consultant均值为0.266,表明样本并购企业较少聘用财务顾问。

(二)回归分析

表3呈现了目标企业社会责任与并购溢价的回归结果。从第1列可以看出,目标企业社会责任Csr的系数为正(16.915),且在5%的水平下显著,表明目标企业社会责任对并购溢价有显著的正向影响,即证明了假设H1的成立。并购企业对社会责任履行良好的企业进行并购时,会为了获得并购的协同效应改善企业绩效,而愿意支付更多的并购溢价。目标企业产权性质会影响目标企业社会责任与并购溢价两者之间的关系,回归结果在表3的第2列和第3列。目标企业为非国有企业的一组,社会责任Csr的系数更大,且在10%的水平下显著。目标企业为国有企业的一组,社会责任Csr的系数并不显著。可以看出,在非国有企业中,目标企业社会责任与并购溢价的正向关系更强。支持了假设H2。非国有企业迫切需要通过履行社会责任,从而获取更多的资源,社会责任对企业并购溢价的影响更加显著。

第4列和第5列呈现了市场化程度对目标企业社会责任与并购溢价两者关系的影响。市场化程度高的一组,社会责任Csr的系数更大,且在10%的水平下显著;市场化程度低的组,社会责任Csr的系数并不显著。可以看出,目标企业市场化程度越高,目标企业社会责任与并购溢价的正向关系越强,支持了假设H3。

(三)稳健性测试

1.本文采取替换被解释变量的方式进一步检验,将并购溢价(Premium2)定义为每股收购价格与每股市值的差额除以每股市值。从表4的结果可以看出,目标企业社会责任Csr的系数为正(2.041),且在10%的水平下显著,证明了假设H1的成立。目标企业为非国有企业的一组,社会责任Csr的系数更大,且在10%的水平下显著;目标企业为国有企业的一组,社会责任Csr的系数并不显著,支持了假设H2。市场化程度高的一组,社会责任Csr的系数更大,且在10%的水平下显著;市场化程度低的组,社会责任Csr的系数并不显著,支持了假设H3。经过稳健性检验,可以得到本文的结论是稳健的。

2.本文参照选取滞后一期的社会责任Lagcsr作为本期社会责任的工具变量,通过两阶段最小二乘回归重新估计本文的假设,回归结果见表5。第二列报告了工具变量的第一阶段回归结果,可以看出工具变量Lagcsr 与社会责任Csr显著正相关 ,说明了工具变量的合理性。第二阶段说明在控制了可能的内生性问题后,社会责任Csr与并购溢价Premium1的回归系数仍然显著为正。这表明在控制了社会责任的内生性后,结论仍是稳健的。

五、研究结论

本文研究发现,目标企业社会责任对并购溢价有显著的正向影响;在非国有企业中,目标企业社会责任与并购溢价的正向关系更强;目标企业市场化程度越高,目标企业社会责任与并购溢价的正向关系越强。

我国不同年份不同地区的市场化程度存在差异。在市场化程度较高的地区,政府对于经济活动的干预更少,消费者和投资者对企业经营的影响力更高。这将促使企业从更加重视企业利益相关者的影响,根据道德标准为每一位利益相关者承担相应的社会责任,将履行社会责任纳入企业的战略规划来实现差异化竞争,社会责任对企业并购后协同效应的影响更加显著,并购企业会为了获得并购的协同效应改善企业绩效,而愿意支付更多的并购溢价。

本文结论表明了资本市场对目标企业社会责任的认可,从而为企业社会责任履行提供了激励。根据上述研究结果,本文提出如下建议:(1)并购企业在价值评估时需要考虑无形资产的因素,将社会责任履行情况作为价值评估的考量因素之一,对目标企业社会责任履行情况进行信息收集与调查,在目标企业未来可以增加的价值内支付并购溢价,避免盲目定价导致并购溢价过高损害企业利益。(2)企业不应该将社会责任视为企业利益的对立面,履行社会责任不仅能够提升企业财务绩效和竞争力,还能获得并购企业的认可,在并购时提升并购收益。因此企业应该积极履行社会责任,将积极履行社会责任纳入战略规划来实现差异化竞争,设置专门的机构来负责社会责任的推行以及设置相应的社会责任考核指标,并且持续定期发放企业社会责任报告,全面真实地展现企业公民形象,而不是把社会责任看作是一个应对社会压力、造成支出的门面工程。(3)证券交易所和相关监管部门应当积极引导企业履行社会责任,并做好相关奖惩工作,对市场化程度低的地区的企业重点加强引导,督促企业按规定要求,及时、准确、完整地披露相关社会责任履行信息。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

体育科技文献通报(2022年5期)2022-06-05

社会科学战线(2022年2期)2022-03-16

大众投资指南(2021年23期)2021-12-06

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

歌剧(2017年11期)2018-01-23

出版广角(2016年16期)2016-12-13