新能源产业的财税补贴效果实证研究

2020-12-23 09:33周海洋王镜涵周东阳张洪波

中国集体经济 2020年34期

周海洋 王镜涵 周东阳 张洪波

摘要:文章采用2016~2018年光伏上市公司年报数据,以建立变量之间回归模型的方式考察财税政策对企业发展状况的影响,并以企业绩效和R&D投入表征企业发展状况。研究结果表明,财税政策对光伏企业R&D投入有反向作用,其中企业规模越大反向作用越强烈,利润率越高反向作用越弱;财税政策对企业绩效有显著正向影响,其中间接补贴优于直接补贴。

关键词:政府补助;税收优惠;R&D投入;企业绩效

“十三五”时期,电力工业呈现供应宽松常态化、电源结构清洁化、电力系统智能化、电力发展国际化、体会机制市场化等良好形势。2018年5月国家发改委、财政部、国家能源局在《关于2018年光伏发电有关事项的通知》中详细规定了光伏补贴退坡电价,这显示中央和地方在财政上正在对新能源产业作一些政策调整,故此有必要对以往财政支持的效果做出评估,以作为调整依据。

一、文献综述

(一)财税补贴对R&D投入的影响

根据现有文献,学者对税收优惠在企业R&D投入中的影响所持观点迥异。陈昭锋(2013)研究表明,政府主导的产业发展模式造成光伏产业对政府的依赖,使其缺乏创新能力。马玉琪等(2017)认为大中型高新技术企业的研发投入对税收优惠政策敏感。陈洋林等(2018)通过倾向评分匹配法分析得到,税收优惠对民营企业研发投入有正向激励作用。李丽青(2006)认为税收优惠对企业研发支出的激励效果并不明显。柳光强(2016)认为间接补贴政策对新能源产业有一定促进作用,但效果并不明显。政府直接补贴对R&D投入的影响可归纳为三种:一是程华和赵祥(2008)通过对我国大中型企业研究发现,直接补贴对R&D投入存在正向激励效应;二是高宏伟(2011)认为政府直接补贴对国有企业研发支出存在挤出效应;三是刘虹等(2012)研究上市公司数据发现,直接补贴对R&D投入的影响存在临界值,超过临界值有反向影响,不超过临界值则是正向影响。

(二)财税补贴对企业绩效的影响

从光伏产业看,杨卫和王陈陈(2019)通过对2008~2016年23家上市公司数据研究发现,政府补贴与光伏上市企业的绩效呈显著的负相关关系。王茵(2016)通过对2007~2014年14家光伏企业财务数据研究得出,企业获得的财政补贴无助于其经济绩效的提升。陈斯琴等(2017)在研究中、日、美、韩四国光伏产业发展影响因素后发现,政策可对产业发展起到促进或者抑制作用。但朱向东等(2018)通过对2011~2013年光伏产业空间发展动态和影响因素的实证研究发现,政策激励效果在全国均能促进光伏行业发展。

(三)影响财税补贴效果的因素

企业规模对补贴效果的影响是有差异的,大企业往往具有资源优势,小企业更具有灵活性。综合以往研究内容来看,一般认为科技水平越高,科技补贴利用率越高;利润率表征企业盈利能力,数值越大,企业绩效越好,研发创新能力越强。

(四)理论阐述

以往研究表明,财政补贴两种补贴形式的效果有明显差异。循前人研究之鉴,分政府补助和税收优惠两者进行研究。本文采用光伏企业上市公司微观数据对补贴激励效果进行实证研究,原因如下,一是补贴政策产生的效果最终反映在微观企业上面,通过企业的微观数据可以更好地评估政策效果,特别是企业对政策的敏感度。二是政府补贴直接反映在微观企业的财务数据上,直接影响企业效益。就产业发展论看,政府财税政策主要针对企业发展初期、萌芽状态和发展期,目的是保护幼稚产业、扶持行业发展;从公共财政论看,财税政策是政府用“有形的手”来弥补市场对产业结构调整中的失灵,完善资源合理配置的措施。

相较于已有文献,本文的创新点在于:第一,对财税政策效果的评估,着重于企业当前状况和未来前景两方面。经济绩效反映当前状况,R&D投入反映发展前景。第二,本文对补贴政策分直接和间接两个方面来进行研究。第三,本文引入科技水平、企業规模和利润率同时作为控制变量。

二、研究设计

(一)样本数据来源

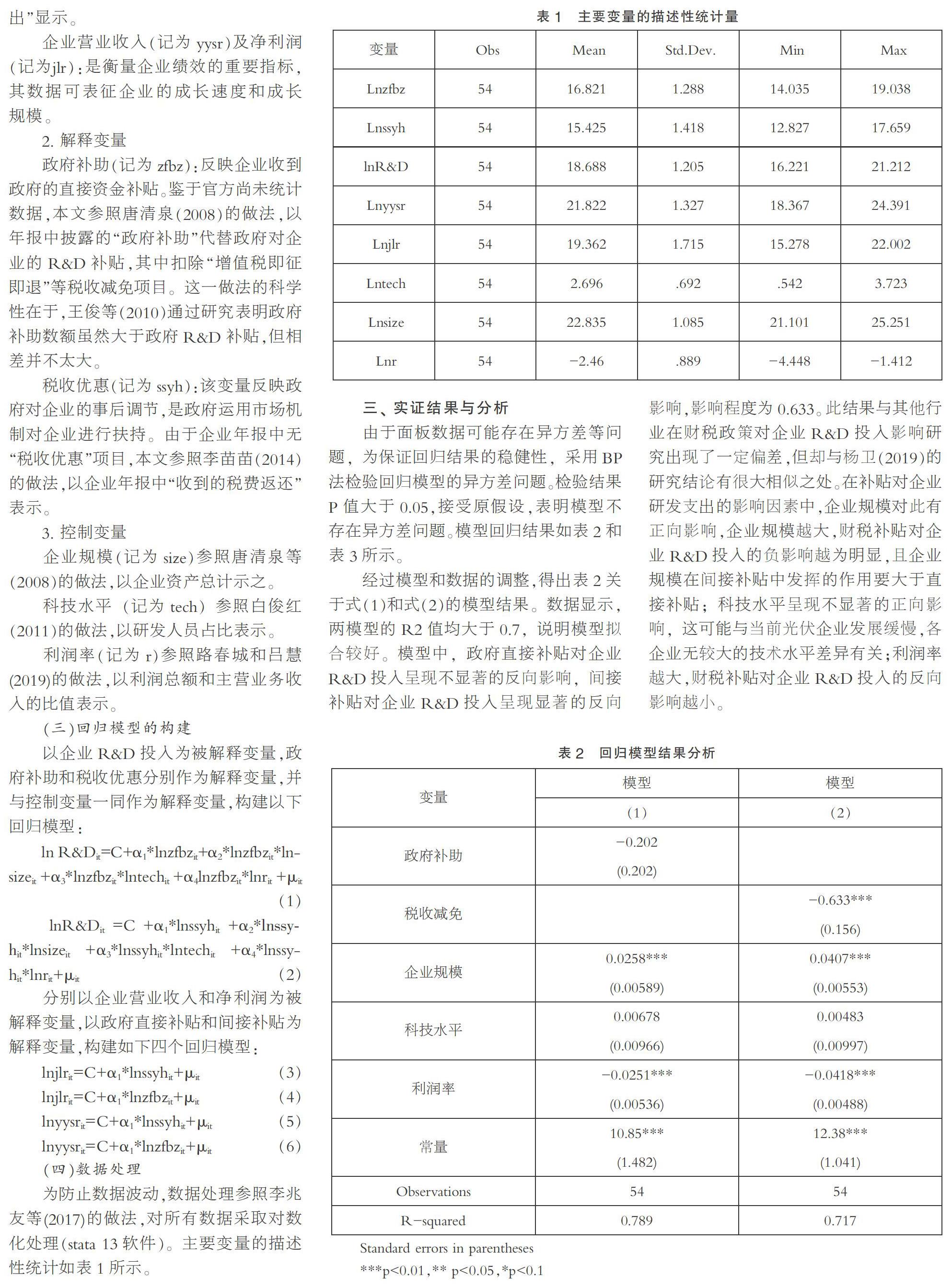

搜集光伏上市公司数据时,在问财网输入“光伏概念”搜索到73家上市公司,结合上市公司年报关于主营业务的相关描述做如下处理:剔除ST类样本;剔除主营业务为金融、房地产等非光伏产品的样本;剔除年报中数据缺失的样本。最终选取2016~2018年18家上市公司作为样本,全部数据来源于上市公司年报。

(二)变量设置

1. 被解释变量

企业R&D投入(记为R&D):反映企业的科技创新投入,可表现企业发展潜力。该变量数据在年报中以“研发支出”显示。

企业营业收入(记为yysr)及净利润(记为jlr):是衡量企业绩效的重要指标,其数据可表征企业的成长速度和成长规模。

2. 解释变量

政府补助(记为zfbz):反映企业收到政府的直接资金补贴。鉴于官方尚未统计数据,本文参照唐清泉(2008)的做法,以年报中披露的“政府补助”代替政府对企业的R&D补贴,其中扣除“增值税即征即退”等税收减免项目。这一做法的科学性在于,王俊等(2010)通过研究表明政府补助数额虽然大于政府R&D补贴,但相差并不太大。

税收优惠(记为ssyh):该变量反映政府对企业的事后调节,是政府运用市场机制对企业进行扶持。由于企业年报中无“税收优惠”项目,本文参照李苗苗(2014)的做法,以企业年报中“收到的税费返还”表示。

3. 控制变量

企业规模(记为size)参照唐清泉等(2008)的做法,以企业资产总计示之。

[4]李丽青.我国现行R&D税收优惠政策的有效性研究[J].中国软科学,2007(07):115-120.

[5]柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J].管理世界,2016(10):62-71.

[6]程华,赵祥.政府科技资助对企业R&D产出的影响——基于我国大中型工业企业的实证研究[J].科学学研究,2008(03):519-525.

[7]高宏伟.政府补贴对大型国有企业研发的挤出效应研究[J].中国科技论坛,2011(08):15-20.

[8]刘虹,肖美凤,唐清泉.R&D补贴对企业R&D支出的激励与挤出效应——基于中国上市公司数据的实证分析[J].经济管理,2012,34(04):19-28.

[9]杨卫,王陈陈.政府补贴对战略新兴产业发展的影响——以光伏上市企业为例[J].生态经济,2019,35(07):76-81.

[10]王茵.我國光伏产业的财政补贴政策效应[J].中共浙江省委党校学报,2016,32(02):113-121.

[11]陈斯琴,刘旭东,长青.基于Tobit模型的光伏产业影响因素实证分析[J].科技管理研究,2017,37(09):144-148.

[12]朱向东,贺灿飞,毛熙彦,李伟.贸易保护背景下中国光伏产业空间格局及其影响因素[J].经济地理,2018,38(03):98-105.

[13]唐清泉,卢珊珊,李懿东.企业成为创新主体与R&D补贴的政府角色定位[J].中国软科学,2008(06):88-98.

[14]王俊,刘东.技术后进国家需要对企业进行R&D资助吗?——基于技术模仿与技术跨越的争论[J].自然辩证法研究,2010,26(02):41-45.

[15]李苗苗,肖洪钧,傅吉新.财政政策、企业R&D投入与技术创新能力——基于战略性新兴产业上市公司的实证研究[J].管理评论,2014,26(08):135-144.

[16]白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011,10(04):1375-1400.

[17]路春城,吕慧.财政补贴促进了中国制造业企业的研发投入吗——基于2008~2016年上市公司的门槛效应分析[J].宏观经济研究,2019(08):94-103.

[18]李兆友,齐晓东,刘妍.新能源汽车产业政府R&D补贴效果的实证研究[J].东北大学学报(社会科学版),2017,19(04):356-363+370.

*基金项目:中国农业大学烟台研究院URP项目“财政补贴对能源类上市公司绩效影响分析”(编号:U20193096)。

(作者单位:中国农业大学烟台研究院。张洪波为通讯作者)

猜你喜欢

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18