中国农村金融包容性发展水平综合测度分析

2020-12-28 02:09公茂刚张梅娇

财经理论与实践 2020年6期

公茂刚 张梅娇

摘 要:基于渗透性、产品接触性和使用效用性三个基本维度构建农村金融包容测度指标体系,采用变异系数法、熵值法和因子分析法分别测算中国30个省份2005-2018年农村金融包容指数,对农村金融包容性发展趋势、存在问题及区域差异进行综合探析。结果表明:三大维度对整体包容性均有重要解释作用,渗透性是基础,产品接触性是关键,使用效用性是核心;观测区间内,中国农村金融包容性整体呈逐年上升趋势,但仍处于较低发展水平;四大区域农村金融包容性呈明显分化格局,东部最高,东北地区略高于中、西部但均位于全国平均水平以下;总体地区差异存在缩小趋势,但可能出现“中部塌陷”问题。因此,有效发挥金融服务需求、供给和监管三方协同作用,对于进一步推进农村金融包容性发展具有重要实践意义。

关键词: 变异系数法;熵值法;因子分析法;农村金融包容指数

中图分类号:F832.35 文献标识码: A 文章编号:1003-7217(2020)06-0018-09

一、引言及文献回顾

金融包容性发展旨在通过正规的金融渠道,有效、全方位地为包括边缘化人群在内的社会所有阶层提供合适、安全、负担得起的金融产品和融资渠道,消除金融排斥,提高金融普惠性。农村由于金融基础设施落后,农户资信水平低,多数金融机构不愿向农户发放信用贷款,即使发放贷款也需要非常严苛的条件,致使农户的有效信贷需求得不到满足。自2005年引入普惠金融概念以来,提高金融包容性、消除金融排斥、促进金融发展一直是中国金融体制改革的重要内容。2015年12月国务院印发《推进普惠金融发展规划》,提出立足机会平等与可持续性原则,为金融服务需求者提供可负担得起的有效金融服务。2017年7月,党中央特别强调建设普惠金融体系,加强 “三农”金融服务。2020年中央一号文件提出稳妥扩大农村普惠金融改革试点,加快构建普惠金融服务体系,推动农村金融包容性发展。目前,中国农村金融包容性发展水平如何,存在哪些问题,今后如何发展,值得关注、研究。

关于金融包容性的衡量,学界提出了多种不同方法,但尚未形成统一衡量标准。金融包容性指标体系构建涉及不同维度的多个指标。Beck 等(2007)选取银行分行及ATM机的地理与人口渗透率衡量可获得性,选取人均存贷款数、存款收入比和贷款收入比衡量使用状况[1],该指标体系仅针对银行服务,遗漏了其他机构的金融服务。Mialou等(2017)在此基础上加入了对信用合作社和小额信贷公司等金融机构的研究[2]。Sarma(2008)提出了包含渗透性、可用性和效用性三个维度的普惠金融指标体系[3],维度涵盖较全面,得到后来较多学者的借鉴[4-7],但该指标体系每个维度仅包含一个指标,不能充分反映各国普惠金融客观发展水平。Arora(2010)在此基础上进行了两方面改进,一是每个维度均采用了多个指标,二是考虑了交易便利性和交易成本[8];其他相关研究还加入了信息化、保险、易用性、交易成本和可负担性等不同维度重构指标体系[9-12]。此外,田霖(2012)考虑到我国显著区域差异,构建了包含农户、企业和区域三个层面共16个指标的农村金融包容性指标体系[13]。Allen等(2016)基于个体和总体两个层面构建了全球金融包容性指标体系[14]。Kabakova和Plaksenkov(2018)从社会人口、技术、经济和政治层面测算了新兴国家和低收入国家的金融包容性指數[15]。综上所述,尽管学者们构建的金融包容性指标体系各异,但均涵盖信贷提供者和使用者两方面信息。

在指数计算方法的选取上,部分学者选择等权重法对所有维度和变量赋予同等权重[16],但实际中各维度指标对金融包容性的贡献度有较大差异,等权重法会导致测算结果偏离实际水平。焦瑾璞等(2015)采用主客观结合赋权的层次分析法,能够较精确反映各指标贡献度[17],但指标过多时会出现计算复杂、指标权重难以确定等问题。Dungey等(2018)采用多重对应分析和聚类分析评估现有金融产品的需求满足程度[18]。Ahamed和Mallick(2019)基于模糊集定性比较分析法测算了金融包容性水平的差异[19]。客观赋权法以指标本身区分度作为赋权标准,其结果受人的主观因素影响较小,故现有研究主要采用客观赋权法,比如因子分析[20,21]、主成分分析[22]、变异系数法[23]和熵值法[24]。

已有文献的研究重点集中于城乡总体金融包容性,而受到金融排斥的群体(如弱势群体、边缘人群等)主要集中在农村,学者们对于农村地区金融包容性的研究还不够充分,具体指标的选取代表性不足,指标体系的构建缺乏完整性;没有深入考量指标与维度的贡献度,测算方法不具有普遍适用性。因此,本文基于已有研究成果,在指标选取和测算方法上加以改进,旨在构建更加科学合理的综合指数以衡量农村金融包容性真实水平,以期在我国经济、金融发展不平衡、不充分的大环境下,科学客观地测算各省市农村金融包容性并分析区域差异与存在的问题,为实现我国农村金融包容性发展提供决策依据。

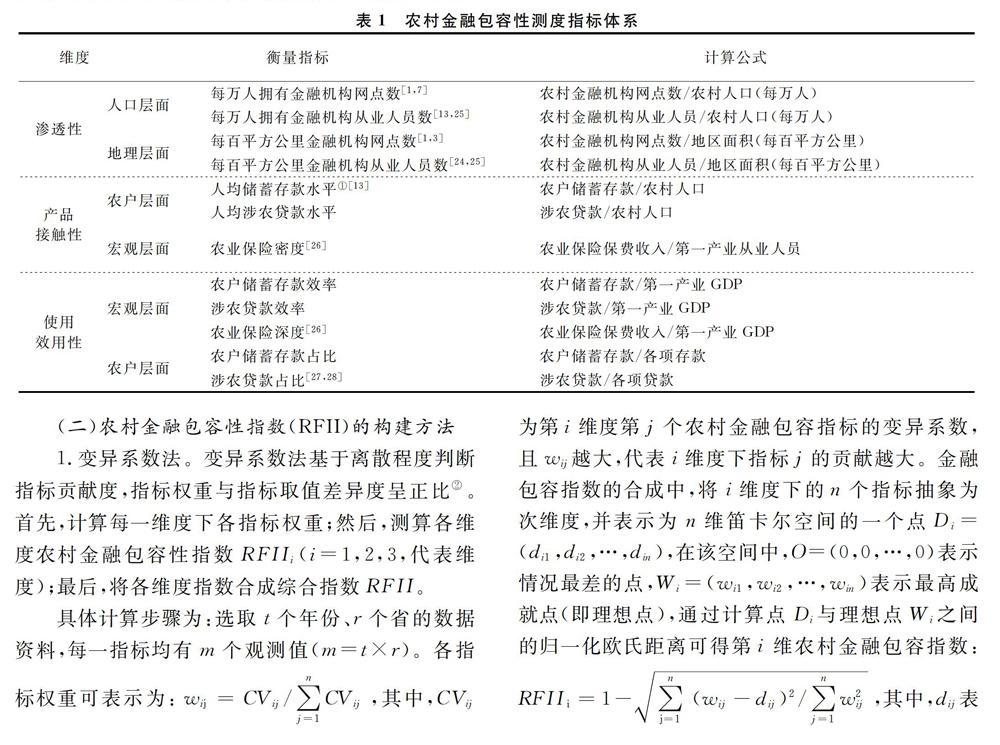

二、农村金融包容评价指标体系构建

(一)维度设定与指标选取

遵循机构设置、服务提供是基础,产品与服务的可及是关键,服务有效使用是核心的原则,选取渗透性、产品接触性和使用效用性三个维度构建指标体系。其中,渗透性维度反映地区金融机构网点和服务人员在人口与地理层面的覆盖度,代表提供金融服务的基础条件;产品接触性维度描述居民获得金融服务情况;使用效用性维度反映农村金融服务使用情况,共计十二个指标,均为农村金融包容性的正向指标(见表1)。

(二)农村金融包容性指数(RFII)的构建方法

1.变异系数法。

3.因子分析法。

因子分析适用于指标间存在较强相关性的情况。将原始变量的大部分信息浓缩到少数几个公因子中,消除原始变量间多重共线性问题,起到降维作用。以公因子的旋转方差贡献率作为指标权重,但提取得到的公因子的意义不能完全确定,且会损失一些信息。

三、中国农村金融包容性发展水平测算

(一)样本选择与数据来源

选取2005-2018年中国30个省(自治区、直辖市)的面板数据(由于西藏数据缺失过多,故剔除)。对于个别数据缺失,采用线性插值法来补齐。十二个指标,每一指标共420个观测值。数据来自Wind数据库、国家统计局、中国人民银行、中国银行业监督管理委员会、中国银行保险监督管理委员会、各省份统计局网站以及历年《中国金融年鉴》《中国区域金融运行报告》和《中国农村金融服务报告》。农村金融机构指小型农村金融机构(包括农村商业银行、农村合作银行和农村信用社)和新型农村金融机构(包括村镇银行、贷款公司、农村资金互助社和小额贷款公司)。

(二)农村金融包容指数(RFII)计算结果

1.变异系数法。

首先,计算农村金融包容性维度权重和指标权重(见表2)。可见渗透性、使用效用性和产品接触性维度对农村金融包容指数的贡献度依次递增,分别为0.292、0.313和0.395。具体指标中,农户储蓄存款占比与涉农贷款占比权重仅在0.1左右,对农村金融包容性贡献度较小,表明这两个指标在各省间差异较小。地理渗透性、农业保险密度以及农业保险深度指标权重均大于0.3,说明农村金融机构网点与服务人员分布、农业保险接触性及农业保险使用效用的地域差异显著。

其次,确定各维度指标最小值和最大值,计算各维度农村金融包容性指数。图1为我国30个省份2005-2018年农村金融包容及其各维度平均发展水平。各维度指数均值存在显著地域差异,上海、北京、天津均位于全国前三位,表明三个地区农村金融基础设施相对完善,金融资源丰富,金融发展较为成熟,农村金融包容发展全国领先。浙江、江苏、山东和广东等东部沿海地区城乡一体化水平较高,故农村金融服务的渗透度较高。新疆、内蒙古等畜牧业生产区具有较优惠的农业政策,规模化养殖的发展促进了大量养殖大户、家庭牧场和产业龙头等新型农业经营主体的发展,具有较高的经营收益预期,故参与金融服务的意愿较强。广西、湖北、云南和海南等地区农村金融包容性各维度整体发展相对滞后。最后,利用各维度指数及其权重计算得到30个省份2005-2018年农村金融包容性指数,并分为东、中、西和东北四大区域具体测度结果③。

2.熵值法。

利用熵值法测算得到的各维度权重与指标权重(见表3)。在维度层,金融产品的接触性权重最大,使用效用性次之,渗透性最小,但整体差异不大,表明各维度对农村金融包容性均有重要作用。指标层面,农村金融机构网点人口渗透性和农户存、贷款占比分别仅为0.059、0.084和0.062,均不足0.1,表明三者对农村金融包容性贡献度较小。地理渗透性、农业保险密度、农户储蓄存款效率和农业保险深度权重均在0.3以上,表明这些指标对农村金融包容性影响较大。可见,熵值法与变异系数法对维度权重与指标权重的测算结果具有一致性。图2为基于熵值法测算得到各省2005-2018年农村金融包容及其各维度平均发展水平。上海和北京的各维度指数最高,农村金融包容发展位于全国前列。新疆、内蒙古、黑龙江等省份农村区域广阔,农村金融机构网点和服务人员分布密度较低,金融服务渗透性较差,但这些地区大力推行普惠金融,农村金融机构发展迅速,农户涉农贷款及参保意愿較高,金融产品接触性和使用效用性水平均处于较高水平,因此整体农村金融包容性发展较好。浙江、江苏、山西、吉林等省农村金融包容性均处于中高等水平,各维度发展较全面,广西、云南、海南等地区各维度水平整体较差(具体测算结果省略)③。

3.因子分析法。

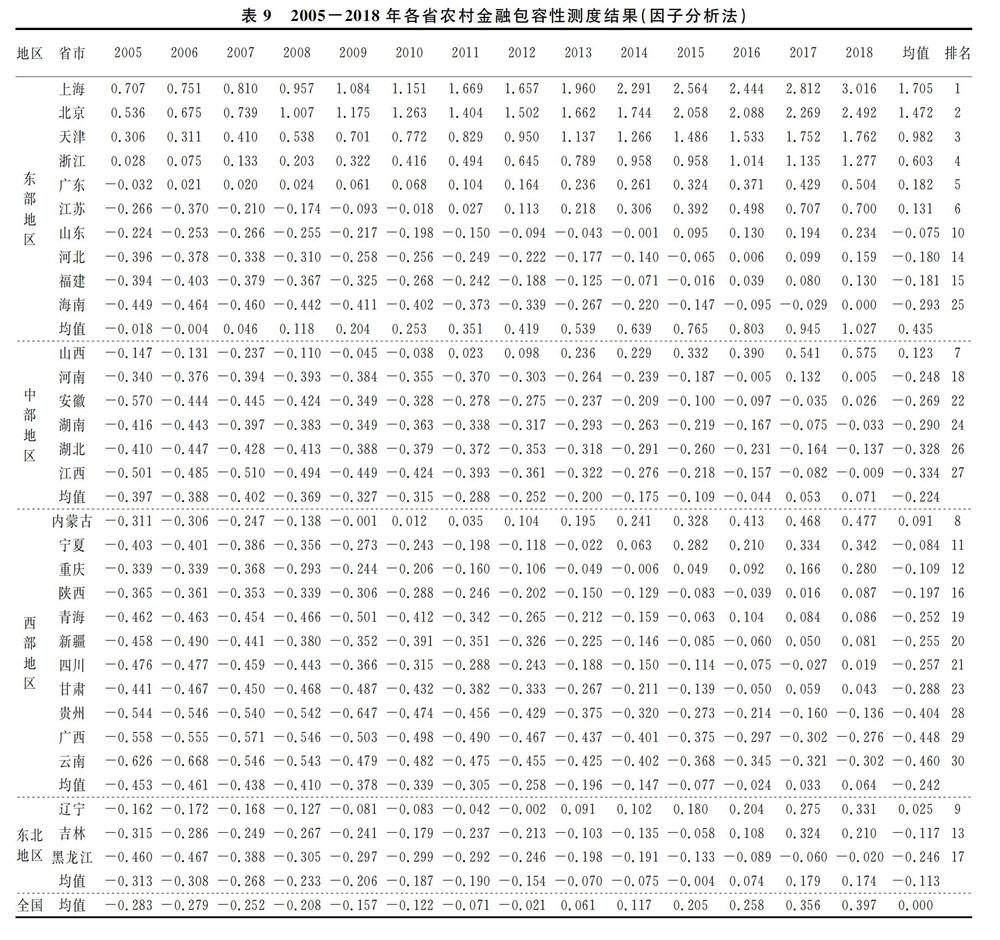

首先,进行KMO和巴特利特检验判断因子分析的适合性。分维度进行因子分析时,虽然巴特利特球度检验结果均显著(p<0.05),但KMO检验结果较小,分别为0.440、0.571和0.436,均小于0.5,故各维度内部指标间相关性差,不适宜因子分析。由此放弃维度分析,直接使用十二个原始指标进行因子分析,表4为KMO和巴特利特检验结果。KMO检验值为0.721,大于0.7;巴特利特检验的伴随概率为0.000,拒绝原假设,表明变量间具有较强相关性,较适宜因子分析。

其次,进行公因子提取及方差贡献率分析(见表5)。因子1、2、3对应的初始特征值分别为7.029、1.634、1.117,相应方差贡献率分别为58.579%、13.617%、9.304%,累计方差贡献率达81.501%,大于75%,故提取三个公因子。旋转处理后各公因子的方差贡献率更为接近,因子解释效果更加一致,累积因子贡献率保持稳定。

再次,为得到三个公因子与原始指标间的相关关系,采用方差最大化正交旋转法计算因子旋转载荷,并对公因子进行经济学命名解释。由表6可知,第一公因子F1在农村每百平方公里金融机构网点数、金融从业人员数、农业保险密度、农户储蓄存款效率、涉农贷款效率和农业保险深度六个指标上具有较大载荷值,分别为0.507、0.598、0.902、0.767、0.606和0.909,反映了金融服务的渗透性、可得性及使用度等各方面信息,因此,可将其命名为“包容综合因子”;第二公因子F2在农村每万人拥有金融机构网点数、金融机构从业人员数、农户人均储蓄存款水平和人均涉农贷款水平四个指标上载荷较大,赋值分别为0.852、0.853、0.678和0.820,因此,将其命名为“金融服务人均获得实力因子”;第三公因子F3在农户储蓄存款占比和涉农贷款占比上的因子载荷分别为-0.711和-0.914,可将其命名为“信贷实力因子”(见表7)。

四、测算结果分析

以上三种测算结果均表示农村金融包容性发展的相对水平,其数值的大小取决于样本时空维度。但并不影响以此对特定时期金融包容性情况的分析。尽管不同评价方法的测度结果存在些许差异,但整体排名相近。

从整体变动趋势看,全国农村金融包容性平均水平逐年提高。变异系数法和熵值法的测算结果显示,全国RFII分别由2005年的0.056和0.048逐年提升至2018年的最高水平0.267和0.254,年均提升12.8%和13.7%。其中,2005年全国RFII为-0.283,随后逐年提升,2018年达到0.397。但从数值大小来看,均表明发展水平较低。从全国RFII增长速度来看,三种结果均显示2014年之后金融包容指数增长率存在下降趋势。随着经济转入高质量发展阶段,金融供给侧结构性改革不断优化农村金融机构融资和信贷结构,农村金融包容性更注重高质量发展。分区域来看,东、中、西和东北地区农村金融包容性存在明显差异,东部农村金融包容程度最高;东北略高于中、西部,但均低于全国平均水平。以变异系数法测算结果为例,2005年东、中、西和东北地区RFII分别为0.100、0.045、0.028和0.037,随后呈波动性增长,至2018年分别达到0.393、0.196、0.201和0.231,年均增长率分别为11.1%、11.98%、16.37%、15.13%。可见,西部和东北农村金融包容发展速度快于东、中部,表明区域差异出现缩小趋势的同时,“中部塌陷”可能随之出现。东部沿海地区经济发达,城乡一体化水平高,农村金融市场相对活跃,金融资源相对丰富,农村金融包容性发展程度较高。西部和东北增长速度较快,原因在于这两大区域是农业规模生产聚集区,农地“三权分置”改革的深化进一步促进了土地流转和农地专业化、规模化经营,故而产生了大规模农业生产资金需求。另一方面,农地产权的明晰界定赋予了经营权抵押物属性,提高了农户资信水平,降低了信息不对称和逆向选择风险,增强了金融机构提供农业贷款意愿,增强了农村金融服务渗透性。

横向分省来看,各省农村金融包容发展水平存在明显差异。变异系数法测算结果显示,上海、北京、天津、浙江、江苏、内蒙古的农村金融包容性依次位列前六。2018年发展状况最好的上海、北京和天津分别达到0.968、0.697和0.605,均大于0.5。这些地区均属直辖市,农村面积小且城乡一体化水平高,城镇金融服务对农村的正向溢出效应明显;这些地区农村拥有便利的交通条件和充足的金融资源,金融基础设施完善,人均收入水平高,农民金融意识强,金融知识丰富。农村金融包容度最高的上海作为我国金融中心,2018年末已全面实现乡镇基础金融服务辖内全覆盖。广东、山东、河北等省的农村金融包容指数在0.2~0.25间,低于全国平均水平。这些省份虽然经济发展水平高,但农村地区面积和人口基数较大,农户金融服务的获得和使用效率相对低。而中西部地区除能源大省山西、畜牧业生产区新疆和内蒙古外,广西、云南、湖北、贵州、陕西等省份农村金融包容性较低。受限于地理位置、交通区位等因素,金融资源欠缺,农村金融发展落后。农村金融包容性最差的广西、湖北、云南的RFII均值分別仅为0.060、0.064、0.067。东北三省黑龙江(0.128)、吉林(0.123)、辽宁(0.118)农村金融包容性略高于中西部地区,但低于全国平均水平(0.152)。基于熵值法测算结果来看,上海、北京、天津、浙江、新疆、内蒙古的RFII分居前六,广西、湖北、云南的农村金融包容性最差。上海、北京、天津、浙江、广东、江苏、山西、内蒙古、辽宁的RFII均值依次位列前九,均值均大于0,表明农村金融包容性高于全国平均;低于全国平均水平的省仍占70%。三种方法的测度结果具有一致性,农村金融包容性最高的地区为上海、北京、天津和浙江等省市,最差为广西、湖北、云南等省,排名表明农村金融包容性与各省经济发展水平高度契合。

纵向分省来看,2005-2018年各省RFII均呈波动性增长趋势,表明各省农村金融包容性逐渐改善。以熵值法测算结果为例,增长速度最快的省份为西部青海、内蒙古、甘肃、贵州和东北吉林等,年均增长率分别达到28.19%、25.85%、21.76%、19.64%、18.15%。西部和东北地区畜牧业和种植业规模大,农地“三权分置”改革和农业优惠政策扶持增强了农户农业生产经营投入意愿和金融机构贷款意愿,促进了金融发展。农村金融包容性水平最高的上海、北京、天津、浙江等东部省份的RFII年均增长率分别为11.21%、14.35%、13.83%和9.17%,增长明显放缓,进入到高质量发展阶段。从波动性来看,经济发达地区(上海、北京、天津等)和较落后地区(广西、湖北等)的农村金融包容指数增速自2008年均开始减缓,黑龙江、重庆等地甚至部分年份出现负增长。表明2007年美国次贷危机及全球金融危机影响了我国贸易发达地区信贷供给,进而波及到发展落后地区的信贷需求,对农村金融包容性发展产生不利影响。

五、结论与政策建议

以上研究表明:(1)中国农村金融包容性水平呈逐年增长趋势,但目前仍处于较低层次。普惠金融服务客户群体的特殊性决定了其业务成本高、风险高的特点。我国农户资信水平较低,金融机构关于农户的信息不充分,存在逆向选择风险,多数金融机构不愿向农户贷款。农户自身拥有的可用于抵押贷款的抵押物较少,获得贷款难度大,故而导致我国农村金融包容性处于较低水平。(2)农村金融包容程度存在明显区域差异,东部最高,东北地区略高于中、西部但均低于全国平均水平。从发展趋势来看,西部、东北地区较中、东部农村金融包容性发展速度更快,表明区域差异呈现缩小趋势,但可能伴随“中部塌陷”问题。(3)全国各省农村金融包容性呈现明显分化格局。上海、北京、天津等中心城市的农村金融包容性位于全国前列,广西、湖北、云南等中西部省份的农村金融包容性发展较为落后,省际差异明显。各省RFII均呈现波动性增长趋势,但从增长速度来看,青海、内蒙古、甘肃、贵州等省份增长速度较快,上海、北京、天津等发达省份增速放缓。

鉴于上述研究结论,农村金融包容性发展还需要金融服务需求、供给和监管三方协同努力。(1)加大农村地区金融知识普及力度,提高农户金融意识与信用意识。可通过村委会宣传栏、电视广播以及互联网、微信等现代信息手段,加强金融知识在农村的宣传,促使农户主观上接受各种金融服务形式,增加贷款需求。注重对农户的金融风险教育,鼓励农户积极参与建立信用档案,培养农户信用意识与风险识别能力,深化农户参保意识,引导农户树立正确的金融观念。(2)鼓励创新金融产品与服务,优化金融网点建设。推动金融机构积极探索适合当地农业产业化发展的金融联合模式,创新金融产品类型与服务模式,健全贷款渠道,拓展贷款抵押物,探索多种农业保险形式,完善农户信用评价体系,健全风险预防处理机制。以补贴政策鼓励金融机构入驻偏远地区,改善周边交通环境拓展金融网点。根据人口密度及需求状况调整优化金融网点。(3)完善普惠金融体制,推进农村普惠金融可持续发展。加大政策支持力度,实施激励性优惠政策,发挥财政补贴杠杆作用,调动金融机构服务农户的积极性。完善相关法律制度,优化承包地、宅基地“三权分置”改革成果,落实经营权抵押贷款。调整再贷款、再贴现率等鼓励金融机构发展普惠金融业务。加强政府对普惠金融发展的监督,特别是防范金融风险的发生和传导。

注释:

① 普惠金融全球合作伙伴组织(http://www.gpfi.org/data)。

② 变异系数法易于计算,还可消除测量尺度或量纲不同对指标变异程度比较的影响,科学客观地反映原始指标贡献度。

③ 限于篇幅,文中未列出基于变异系数法和熵值法的具体测算结果,如有需要可联系作者获取。

参考文献:

[1] Beck T, Demirguc-Kunt A, Martinez M S. Reaching out: Access to and use of banking services across countries[J]. Social Science Electronic Publishing, 2007, 85(1):234-266.

[2] Mialou A, Amidzic G, Massara A. Assessing countries financial inclusion standing: A new composite index[J]. Journal of Banking and Financial Economics, 2017,2(8):105-126.

[3] Sarma M. Index of financial inclusion[R]. Indian Council for Research on International Economic Relations, 2008.

[4] Kuri P K, Laha A. Financial inclusion and human development in India: An inter-state analysis[J]. Indian Journal of Human Development, 2011, 5(1), 61-77.

[5] Jong-Hee K. A study on the effect of financial inclusion on the relationship between income inequality and economic growth[J]. Emerging Markets Finance and Trade, 2016, 52(2):498-512.

[6] 李建伟. 普惠金融发展与城乡收入分配失衡调整——基于空间计量模型的实证研究[J].国际金融研究,2017(10):14-23.

[7] Park C Y, Mercado R J. Financial inclusion, poverty, and income inequality[J]. The Singapore Economic Review, 2018, 63(1):185-206.

[8] Arora R U. Measuring financial access[R]. Discussion Papers in Economics, 2010.

[9] Allen F, Carletti E, Cull R, et al. The African financial development and financial inclusion gaps[J]. Journal of African Economies, 2014, 23(5):614-642.

[10]王修华,关键,谷溪. 中国农村金融包容的省际差异及影响因素[J]. 经济评论, 2016(4):50-62.

[11]Goel S, Sharma R. Developing a financial inclusion index for India[J]. Procedia Computer Science, 2017:949-956.

[12]Yorulmaz R. An analysis of constructing global financial inclusion indices[J]. Borsa Istanbul Review, 2018,18(3):248-258.

[13]田霖. 我国农村金融包容的区域差异与影响要素解析[J]. 金融理论与实践, 2012(11):39-48.

[14]Allen F, Demirguc-Kunt A, Klapper L F, et al. The foundations of financial inclusion: Understanding ownership and use of formal accounts[J]. Journal of Financial Intermediation, 2016,27(1):1-30.

[15]Kabakova O, Plaksenkov E. Analysis of factors affecting financial inclusion: Ecosystem view[J]. Journal of Business Research. 2018,89(8):198-205.

[16]Sarma M, Pais J. Financial inclusion and development[J]. Journal of International Development, 2011, 23(5):613-628.

[17]焦瑾璞, 黃亭亭, 汪天都,等. 中国普惠金融发展进程及实证研究[J]. 上海金融, 2015(4):12-22.

[18]Dungey M, Tchatoka F D, Yanotti M B. Using multiple correspondence analysis for finance: A tool for assessing financial inclusion[J]. International Review of Financial Analysis, 2018(59):212-222.

[19]Ahamed M M, Mallick S K. Is financial inclusion good for bank stability? International evidence[J]. Journal of Economic Behavior & Organization, 2017(157):403-427.

[20]Goswami G G, Haider S. Does political risk deter FDI inflow? An analytical approach using panel data and factor analysis[J]. Journal of Economic Studies, 2014, 41(2):233-252.

[21]勾东宁, 赵祯. 我国普惠金融发展水平的省际比较[J]. 统计与决策, 2019,35(15):162-165.

[22]Le T H, Chuc A T, Taghizadeh H F. Financial inclusion and its impact on financial efficiency and sustainability: Empirical evidence from Asia[J]. Borsa Istanbul Review, 2019,19(4):310-322.

[23]王珂英, 张鸿武. 农村金融包容发展对农户创业影响的实证分析[J]. 统计与决策,2016(11):133-136.

[24]陈银娥, 孙琼, 徐文赟. 中国普惠金融发展的分布动态与空间趋同研究[J]. 金融经济学研究, 2015(6):72-81.

[25]王修华, 关键. 中国农村金融包容水平测度与收入分配效应[J]. 中国软科学, 2014(8):150-161.

[26]张晓琳, 董继刚. 农村普惠金融发展评价分析——来自山东的实证研究[J]. 东岳论丛, 2017(11):118-126.

[27]于曉虹, 楼文高, 余秀荣. 中国省际普惠金融发展水平综合评价与实证研究[J]. 金融论坛, 2016(5):18-32.

[28]张建波, 郭丽萍. 关于普惠金融影响收入分配差距的理论机制及实证分析——我国普惠金融发展对城乡居民收入差距的影响[J]. 武汉金融,2017(8):13-17.

[29]吴雄周, 曾福生. 湖南城市可持续发展水平的区域差异实证分析——基于因子分析法和聚类分析法[J]. 华中农业大学学报(社会科学版), 2010(5):99-103.

(责任编辑:宁晓青)

猜你喜欢

环球人文地理·评论版(2016年8期)2017-01-19

旅游世界·旅游发展研究(2016年6期)2017-01-17

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

商(2016年29期)2016-10-29