香江集团文旅险途

2020-12-28 06:57杜冬东

新财富 2020年12期

杜冬东

最近一年,刘志强、翟美卿创办的香江集团高调亮相文旅市场,通过新设立的万有集团在江苏扬州、广西南宁、广东惠州连续签约投建大型文旅项目。按照规划,这些项目总投资规模1400亿元,建成后总接待量仅次于美国迪士尼。立足二三线城市的万有集团,能否弯道超车,其是否具有与老牌文旅龙头竞争的资金实力?

新财富研究发现,以家居商贸起家的香江集团,以金融股权与能源资源的投资为核心,旗下形成了多元化的资产版图。广发银行、广发证券、广发基金和广东南粤银行等早期布局的投资项目构成其金融板块的“压舱石”。在家居商贸业务行业地位日渐衰落、金融投资业务平稳增长的背景下,香江集团旗下资产价值呈现此消彼长的变化,近年实力徘徊不前。资金供给端,以香江集团的资产体量,其融资规模当在80亿元左右。

如果按萬有集团惠州、南宁两个项目前5年要完成约550亿元投资大致推算,平均每年要维持110亿元的投资规模;若以10年为建设周期、3个项目同时推进,平均每年要维持140亿元的投资规模。在“去杠杆”的大趋势下,万有集团将如何依靠股东力量撬动这样的项目呢?

如果试图复制“文旅+地产”模式,香江集团也未必拥有优势。本世纪初,其曾涉足房地产开发业务,并一度跃居国内房企阵营前列。但大盘开发模式下,其地产业务增长乏力,并在天津投资中遇阻,最终注入上市公司香江控股。2013年开始,香江集团完成资产重组,在“去地产化”战略之下,推动香江控股向家居物流领域转型,相继将家族持有的香江家居、健康产业等项目注入香江控股。通过资产注入及大手笔分红,香江集团实现旗下资产证券化,成功套现脱身,并获得不菲的资产回报,而香江控股市值跌幅超过83%。未来,万有集团的项目资产会否被注入上市公司呢?

富力地产(02777.HK)、雅居乐集团(03383.HK)、华侨城(000069)等巨头纷纷出售资产、降低负债的背景下,仍有一位广东富豪逆势投资扩张,将逾万亩土地收入囊中。他正是与富力地产创始人李思廉有姻亲关系的刘志强。

2020年9月11日,“香江系”掌门人、香江集团董事局主席刘志强,以万有集团董事会主席的身份,出席了万有(惠州)国际旅游度假区项目签约仪式。万有集团选址广东省惠州市仲恺高新区,总投资约600亿元,规划约2200公顷土地,计划打造一个世界级文化旅游综合体。

这已是万有集团第三次出手。此前,其在广西南宁、江苏扬州投下了另外两个旅游度假区项目,计划总投资高达800亿元。截至目前,南宁项目已拿下面积1012.923亩的地块,与占地约270亩的扬州一期项目进入了开工建设阶段。

工商资料显示,万有集团旗下包括万有控股集团、广东万有文旅、珠海万有文旅和万有文旅管理4大经营主体(图1)。其中,广东万有文旅旗下有万有(扬州)、万有(南宁)及万有国际文化等子(孙)公司。

万有控股集团、广东万有文旅、珠海万有文旅3家公司由香江集团旗下公司持股60%、广东万有文旅发展有限公司(简称“万有文旅发展”)持股40%。两名自然人陈嘉莉、郑伟刚分别持有万有文旅发展95%、5%股权。万有文旅管理则由万有文旅发展持股60%、香江集团旗下公司持股40%。这些公司多注册成立于2019年。

“万有系”公司(简称“万有集团”)抛出的总额高达1400亿元的投资计划,意味着由刘志强、翟美卿掌控的“香江系”高调亮相国内文旅度假市场。这对叱咤商界的夫妇是否有足够的能量撬动高达千亿的投资项目?大举进军旅游度假市场背后,“香江系”在下一盘什么棋呢?

宏伟的投资蓝图

2020年3月25日,万有集团以底价11.04亿元拿下位于南宁市良庆区那马镇的760.863亩土地。与周边拍卖土地动辄七八千元/平方米的价格相比,万有集团以不到1280元/平方米拿地,相当于“白菜价”入手。

表1:中国文旅行业三大头部企业的游客接待量及世界排名

为支持万有集团项目,南宁良庆、扬州仪征等地紧锣密鼓在征地拆迁。截至2020年8月,南宁已完成征地约6000亩、房拆约8万平方米,临时安置相关人员超过2700人。而万有集团在惠州的投资项目,规划用地面积更达到2200公顷。

公开资料显示,万有集团位于惠州、南宁及扬州的三个国际旅游度假区项目,预计建成投入运营后每年可吸引总游客8000万人次,并有望带动相关产业就业机会30万个。

万有集团的投资,动静不可谓不大。但这家成立不足两年时间的集团能否如期打造出承诺的文旅项目,外界仍有很多疑问。

弯道超车式规划

世界主题乐园权威研究机构美国主题娱乐协会(TEA)与美国AECOM集团联合发布的《全球主题公园调查报告》显示,华侨城、华强方特(834793.OC)、长隆集团是中国近年游客量接待最多的三家文旅度假企业。2019年,华侨城以5397万人的游客量居国内首位,长隆集团则以3701.8万人居第三位(表1)。

全球范围看,美国迪士尼、英国默林娱乐集团(Merlin Entertainments)最近5年稳占游客量最大文旅项目排行榜前两席,2019年二者的游客接待量分别达1.56亿人次、6700万人次。数据显示,迪斯尼、默林娱乐过去5年间的游客接待量分别保持在1.3-1.6亿人次、6300-6700万人次区间,相对稳定。

受新冠肺炎疫情影响,2020年全球游客量存在不同程度的同比减少,2019年世界文旅行业的游客接待规模有望成为阶段性的峰值。Wind数据显示,2020年前三季度,华侨城净利润同比减少20.33%、归母净利润同比减少12.5%;华强方特营业收入同比减少34.16%,归母净利润同比减少78.03%,扣非净利润同比下滑121.7%。

最早进入天津的合生创展(00754.HK)抛出120亿元的投资计划,朱孟依宣称“不是在盖一个楼盘,而是要造一座城”。在协议出让土地制度废止前的2001年,朱孟依以78元/平方米的价格拿到2万多亩的土地,这几乎是“白菜价”。

示范效应下,南方香江集团与绿地集团(600606)、中国恒大、富力地产、碧桂园等房企蜂拥而入。据不完全统计,2001-2010年,天津市区出现了近20个百万平米级的大型楼盘,其中建筑规模在300万平米左右的超大盘就多达7个,总价地王也一再被刷新,天津锦绣香江亦是其中之一(表4)。其恰与合生创展的京津新城同处宝坻区。

天津锦绣香江项目或是“香江系”地产开发风格的最佳体现。

2006年,南方香江集团确定了“休闲地产”的概念,对其广州锦绣香江进行品牌输出,直接复制到天津。同年12月,南方香江集团通过股权收购,将天津森岛宝地、森岛置业、森岛鸿盈三家公司(简称“天津三公司”)收入麾下。天津三公司持有天津市宝坻区大白庄镇京津新城拥有2200亩土地,其住宅开发项目占地面积约147万平方米。

天津三公司以1億元土地使用权出让金获得152.29万平方米土地,其拿地成本仅66.23元/平方米。由于南方香江集团是通过股权收购方式获得天津三公司,其实际拿地成本应该也相差无几。如此而言,南方香江集团的拿地成本甚至低于合生创展的“白菜价”。

2007年4月,天津三公司承建的天津锦绣香江花园项目第一期正式开发。一期项目占地面积9.84万平方米,建筑面积12万平方米,总投资4.4亿元,为多层住宅和小高层住宅、别墅,平均售价超过4000元/平方米。

从2008年开始,天津三公司的开发全面展开,总开工面积超过50万平方米,取得预售许可证的建筑面积26.4万平方米。但是此时,天津楼市的成交价格开始下跌。2008年中期开始,由于交易不景气,天津土地流拍频繁发生,市场信心萎缩。当年1-10月,天津市商品房销售面积 826.57 万平方米,同比减少 22%;实现销售收入 495.3 亿元,同比减少 14.8%。

数据显示,2006-2008年,天津三公司的资产总规模分别为2.34亿元、7.56亿元、11.88亿元;同期净利润-77.36万元、-1620.7万元、-2551.68万元。可见,南方香江集团连续三年投入超过10亿元开发项目,但连年亏损。

2010年开盘之后,受到环京限购、区域配套缺乏和定位不清等众多利空因素影响,天津香江锦绣花园完工了不到1/4,项目严重滞销。

2008年、2013年、2015年、2017年,天津三公司的总资产为11.88亿元、15.77亿元、18.93亿元、20.87亿元;同期净资产为1.08亿元、3.19亿元、-0.31亿元、-0.47亿元(表5)。南方香江集团在持续投入,但天津三公司亏损趋势难以逆转,成为其沉重包袱。直到2017年,天津三公司仍有215.41万平方米面积待开发建设。

此外,由于天津已严格禁止别墅项目,并将新项目的规划控制在“90平方米以下住宅占70%”范围内,因此,天津锦绣香江的项目由多层洋房、小高层、部分酒店及商业用房等构成,与其广州项目的产品差距明显,加之南北方地域差异,产品复制误差较大。

时至今日,针对天津三公司的投诉不绝于耳,合同违约、欺诈宣传、房屋质量等问题均有提及。企查查显示,针对天津森岛鸿盈的司法案件有38宗、裁判文书有48件;针对天津森岛宝地司法案件有33宗、裁判文书有41件;针对天津森岛置地司法案件有86宗、裁判文书有101件。

表5:南方香江集团在天津三个项目的部分经营数据(单位:亿元)

事后看来,南方香江集团异地复制广州大盘的初衷有些“理想化”,广州大盘爆发的“天时地利人和”天津都不具备。

即便拿地成本低廉,但由于被寄予厚望的、高速公路及城际铁路数次推迟,加之天津市区的辐射能力远远不及北京,2007年开始市场上同类物业大量上市,多数大盘最终成了“空城”、入住率极低。据统计,天津市2011年住宅交易面积总计为887.19万平米,2010年为1024.79万平米,仅其中10个项目就可供全市3年销售。国家宏观调控、区域房地产开发严重供过于求,天津锦绣香江存货消化困难,而滞销严重又令其缺乏充足的开发建设资金,陷入恶性循环。

香江控股接力

在南方香江集团的住宅开发之外,香江集团的地产业务还部分依托于深圳金海马实业展开。深圳金海马实业在家居零售业务之外,亦在发展商业地产,即商贸商铺的开发销售。也就是说,香江集团较早已开启“住宅地产+商业地产”的开发模式。

2003年,南方香江集团控制上市公司山东临工(600162,后更名为“香江控股”)。2007年,香江控股以收购加定增方式,开始将南方香江集团、深圳金海马实业旗下相关资产收纳进上市公司。如此一来,南方香江集团逐步转型为投资控股平台,香江控股与深圳金海马实业日渐成为香江集团旗下经营房地产与商贸物流、家居零售两大业务的主体。

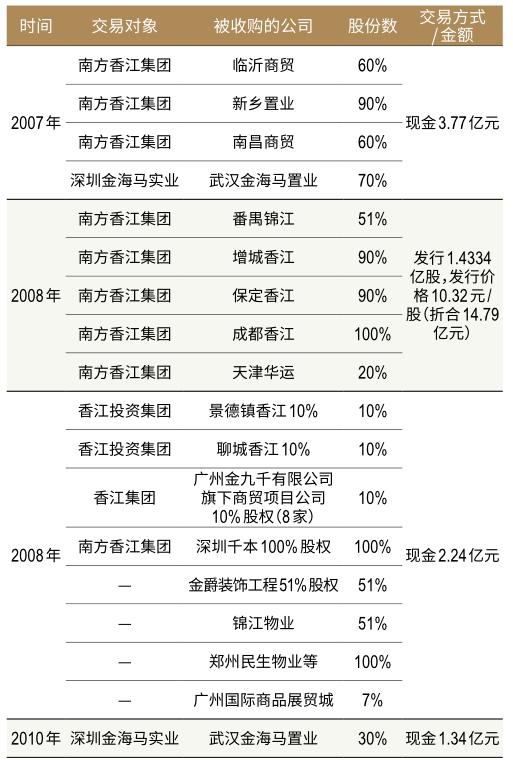

表6:2013年以前,香江控股与“香江系”家族关联公司的主要资产重组情况

表7: 2017年参与香江控股定增的7家机构情况

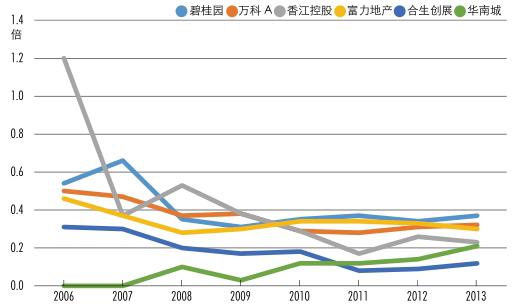

随着深圳金海马实业相关房地产业务逐步注入上市公司,香江控股资产周转率明显下降。其这一指标明显低于碧桂园、万科A,甚至低于富力地产。即便香江控股旗下业务毛利率均较高,其低资产周转率也会严重拖累ROE。

跌落的粤系“地产豪门”

2008年“金融危机”过后,亦曾受困天津的富力地产、中国恒大等房企借力“四万投资计划”快速崛起,在房地产市场高歌猛进,但香江集团此后选择了“去地产化”。

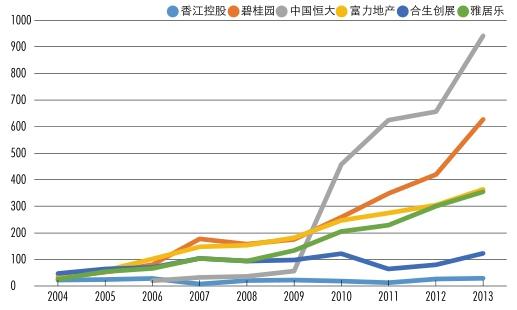

回溯前期,相较于碧桂园、富力地产、合生创展、中国恒大等“华南五虎”,虽说香江集团起步略晚,仍算是横空杀出的地产黑马。“香江系”的房地产业务规模曾一度紧随“华南五虎”之后,与部分成员企业的营业收入、净利润规模较为接近(图3-4)。

Wind数据显示,“香江系”入主香江控股后不久的2006年,在房地产及原有的工程机械业务支撑下,香江控股曾以27.93亿元的营业收入超过中国恒大的19.89亿元。这也难怪外界传言“许家印见了刘志强都要叫一声‘强哥”。

图2:2006-2013年香江控股与部分房企的资产周转率

图3:香江控股与华南五虎营收规模变化的对比

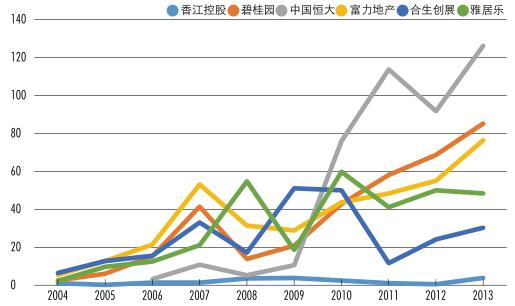

图4:香江控股与华南五虎净利润变化的对比

随着房地产资产大举注入,香江控股于2008年完成向房地产公司的全面转型。同年,碧桂园、中国恒大、富力地产、合生创展、雅居乐的营业收入分别为157.19亿元、36.1亿元、154.39亿元、95.02亿元、93.5亿元,香江控股同期19.7亿元,相当于前述5家的12.53%、54.58%、12.75%、20.73%、21.07%。彼时的香江控股,相当于中国恒大的一半,差距仍不算大。同期净利润对比亦然,中国恒大时年5.25亿元,相当于香江控股净利润的1.49倍。

刘志强、翟美卿夫妇搭上了在房地产这辆“高速列车”,房地产投资的突飞猛进带动香江家族财富量级的跃升。2003年,刘志强、翟美卿家族以7.2亿元财富,位居新财富富人榜第135位,实力远在许家印、杨国强家族之上。2006年至2008年,刘志强家族财富规模从25.1亿元跃升至68.7亿元,房地产业务占其家族财富的1/4至1/3。2010年,刘志强、翟美卿家族跻身榜单第30位(160亿元),一时风光无限。

“华南五虎”、“招保万金”、“碧万恒”群雄逐鹿之后,时下的地产江湖早已沧海桑田,“香江系”地产业务几乎被淹没于市。

2019年底数据显示,香江控股营业收入16.45亿元,仅为同期碧桂园4866.93亿元、中国恒大4789.59亿元、富力地产911.43亿元、合生创展166.75亿元、雅居乐603.18亿元的0.33%、0.34%、1.8%、9.86%、2.72%。净利润方面,香江控股4.69亿元,仅为同期碧桂园395.5亿元、中国恒大172.8亿元、富力地产96.72亿元、合生创展84.97亿元、雅居乐75.12亿元的1.18%、2.71%、4.85%、5.52%、6.24%,体量甚至不及“华南五虎”的一个项目大,南方香江集团也转型为投资控股平台。

2019年克而瑞TOP200房企销售榜单门槛达到66.3亿元,销售规模仅63亿元的香江控股无缘上榜。

过去十余年,刘志强、翟美卿夫妇在房地产市场选择了中途“下车”,与这段令人激动的造富“黄金时代”擦肩而过,加之其他领域投资战绩平平,其家族财富最近十余年被许家印、杨国强等粤系地产家族超越。

不过,刘志强、翟美卿家族在华南地产界的影响力仍不容小觑。

刘根森,这位一度被称已故澳门赌王何鸿燊之女何超莲“绯闻男友”的香江少帅,2019年被媒体曝出已与富力地产董事长李思廉之女李嘉颖完婚。这场豪门联姻,据爆仅香港购置婚房即花费超过11亿港元,吸引了无数眼球。

李思廉家族也连年现身富豪榜单,影响力不言而喻。以第二代的婚姻关系为纽带,刘志强、翟美卿家族搭建起显赫的“地产豪门家族”联盟。如果以富力地产2020年第三季度总资产4342亿元粗略估计,两大家族控制資产逾4500亿元。

转型商贸物流:连环的资产注入,枯竭的上市公司

2013年10月,香江集团重组旗下资产,明确提出将原先的房地产、家具建材、资源投资等业务为主,变更为以资源投资、金融投资为主。在这一战略安排下,住宅地产逐步从家族业务中被弱化处理。

香江控股在年报里解释称,“国内房地产市场可能降温,决定将过去以住宅类房地产开发销售业务为主,商贸物流地产开发销售业务为辅的经营重点逐步转向以商贸物流地产开发销售及运营为主”。

“马拉松”式资产注入

2010年,香江控股提出“在发展住宅地产的基础上大力发展商业地产,发挥其在商贸流通领域优势,形成有香江特色的商业地产”。

公开资料显示,香江集团推出的九大香江全球家居CBD项目规划建筑总面积约3000万平方米,分别布局珠三角、长三角、环渤海、西南、中部、东南沿海、山东半岛、东北和西北经济圈。

从体量上讲,单个香江全球家居CBD就相当于60多个超大规模传统家居卖场总和。九大香江全球家居CBD预计总投资额达1200多亿元,建成后可提供200万个就业岗位。这一项目,被当时的媒体称为国内家居行业“前无古人,后无来者”。

据介绍,“香江系”方面当时表示将投资170亿元,规划总面积600万平方米,在成都市新都区新繁镇老成彭路,打造香江全球家居CBD首期品牌家具工厂批发城。该批发城有望成为规模亚洲第一的同类批发城,亦是全国第二个全球家居交易平台。这一项目也毫无悬念成了新都区政府的重点招商引资项目。

此后,河北香河、湖南长沙等地多个香江全球家居CBD项目相继推出。资料显示,香江全球家居CBD宣布成都项目投资170亿元,香河项目200亿元,南京湾项目600亿元,长沙项目500亿元,总投资达1470亿元。

这一重大投资项目,开发主体难以确定。香江控股年报显示,2011年,香江控股推出“香江全球家居CBD项目”,推动商贸物流战略基地建设。这或意味着香江控股是重要的开发推动者,而深圳金海马实业及南方香江集团也在大力推动。

2015年1月,香江控股宣布溢价收购深圳金海马实业旗下的香江商业(前身“香江家居”),“拟通过重组整合家居商贸业务上游经营资产,增强公司实力和偿债能力,加快公司向商贸物流地产业务顺利转型”。如此一来,刚刚开发仅3年的全球家居CBD项目,从香江系的“家族企业”被注入上市公司。

不仅如此,2018年8月,香江控股再度公告称,旗下子公司拟收购香江集团旗下的深圳大本营健康产业发展有限公司(简称“大本营健康产业”)下属项目锦绣医院、健康体检公司、锦绣养老100%股权。

工商资料显示,大本营健康产业注册成立于2012年4月19日。深圳香江健康科技有限公司则成立于2014年12月。深圳香江健康科技有限公司的100%控股股东则是香江集团。这意味着,大本营健康产业旗下资产被香江控股收购之时,距其成立约有4年时间。

公告显示,截至2019年第一季度,大本营健康产业资产总额为3645.93万元,净资产为2582.62万元,营业收入为217.65万元,净利润为-90.79万元。2018年,香江控股出资3600万元收购净资产仅2582.62万元大本营健康产业旗下3个项目,香江集团可直接获得1017.38万元净利润。

若以2006年为统计起点,香江集团旗下的非上市企业向香江控股“马拉松式”的资产注入持续了12年时间,被注入的资产总规模超过96.53亿元(表9)。

显而易见的是,2013年之后,深圳金海马实业、南方香江集团及香江集团向上市公司注入资产的力度越来越大。2013-2017年,前述3家企业向香江控股注入的资产规模达74.39亿元,占2006年以来总规模的77.06%。

表9:2013年后,香江控股与“香江系”家族关联公司的主要资产重组情況

香江控股频繁的资产重组也引发交易所多番问询。

在大股东的推动下,香江控股的业务结构呈现明显变化,其住宅地产占比持续弱化,商贸物流占比明显上升。到2016年,香江控股明确已变身为商贸物流运营为主,住宅项目开发为辅的综合性集团。数据显示,2012-2014年,香江控股商品房销售和一级土地开发收入在其营收中的占比从64.41%跌至40.79%,2016年该项占比进一步跌至37.57%。

“竭泽而渔”式的分红

与大量资产注入上市公司相配合的是,香江控股实施了大比例的分红。

Wind数据显示,自2012年开始,香江控股的股息支付率从此前不超过15.02%的水平突增至当年的37.53%;2012-2019年更节节攀升,尤其2015年之后连年保持在50%以上,最高达到66.63%。

新财富查询发现,这一分红力度在中国房地产上市公司中相当突出。A股、H股以高分红著称的几个“蓝筹公司”万科A(000002)、碧桂园、中国恒大、华夏幸福(600340)的股息支付率分别为7.9%-44.1%、30.56%-39.26%、10.3%-57.55%(仅2次高于50%)、11.37%-33.24%,远在香江控股之下。其近年的股息支付率甚至超过A股分红最阔绰的格力电器(000651)。

事实上,2012-2019年,香江控股的盈利能力并未同步暴增。期间,香江控股的净利润规模从2013年的3.74亿元震荡上升至2019年的4.69亿元,但同比增速有4个年度为负值,即净利润是同比下跌的。2013-2019年,香江控股的ROE稳定在10%-14%左右。整体来看,其主营业务发展情况并不突出。

Wind数据显示,2010-2019年期间,香江控股有6个年度的经营现金流净流量持续为负值,而随着2017-2019年7家参与定增的基金公司入场,香江控股加大分红力度进一步提高,其股利支付率维持在50%以上,最高达到66.6%。

值得注意的是,2018-2019年,香江控股期间的债务不断攀升,分别达到了75%、75.59%,财务费用占归母净利润的比例也从66.6%涨至91.2%。香江控股的财务费用持续在亿元量级,2019年达到4.15亿元,与当期4.69亿元的净利润金额旗鼓相当。从某种角度理解,香江控股是依靠借贷在维持其连年高分红及大比例的现金收购,颇有“竭泽而渔”的意味。

事实上,截至2016年,深圳金海马实业将旗下6项资产注入上市公司。这一系列的交易使深圳金海马实业至少获得现金5.84亿元(由于2016年重组的现金交易部分未知,未统计在内)以及香江控股7.1326亿股股份(持股比例21%),其所持香江控股股份市值达到14.33亿元。以最新的市值计算,香江控股为获得深圳金海马的资产所支付的现金,占其总支付对价的30%以上。在阔绰的分红下,深圳金海马实业获得(税前)分红约4.02亿元。

猜你喜欢

国企管理(2022年3期)2022-05-17

科学导报(2021年45期)2021-08-09

中国房地产·市场版(2020年9期)2020-10-29

中国房地产·市场版(2020年4期)2020-06-24

东坡赤壁诗词(2019年3期)2019-07-05

新财富(2017年7期)2017-09-02

扬子江(2016年4期)2016-08-15

玩具(2009年11期)2009-11-30

数码家居(2009年7期)2009-08-31

儿童时代(2009年1期)2009-02-12