评级机构声誉、债券市场违约率与债券信用评级膨胀

2020-12-28 13:27吴京王剑锋

财会月刊·下半月 2020年12期

吴京 王剑锋

【摘要】运用博弈论方法建立评级选购理论模型, 实证检验评级机构声誉和债券市场违约率对信用评级膨胀的影响。 基于2006 ~ 2018年发行的公司债和企业债数据研究发现:声誉机制能够抑制债券信用评级膨胀, 评级机构声誉水平越高, 其出具的评级结果对债券定价的有效性越强; 债券市场违约率偏低会加剧债券信用评级膨胀; 债券市场违约率偏低会削弱声誉机制对信用评级膨胀的抑制作用, 降低评级结果对债券定价的有效性。

【关键词】声誉;违约率;评级膨胀;评级质量;公司债;企业债

【中图分类号】F832.5 【文献标识码】A 【文章编号】1004-0994(2020)24-0147-8

一、引言

信用评级是债券发行定价的重要参考依据, 有助于缓解投资者与发行人之间的信息不对称、降低监管部门监督成本、发挥风险识别作用等。 目前, 国内外债券评级市场主要采用“发行人付费”模式, 在评级机构竞争加剧的背景下, 该付费模式易诱发债券发行人的评级选购行为[1] , 评级机构可能会为了承揽更多业务而虚高评级[2,3] , 从而降低评级质量。 因此, 如何改善评级质量始终是监管部门和市场十分关注的问题。

市场普遍认为声誉机制能够在一定程度上约束评级机构的行为, 使之出具的评级结果更为公正客观[4,5] 。 在“发行人付费”模式下, 评级机构的声誉成本越低, 越倾向于迎合发债企业, 从而加剧债券信用评级膨胀问题[2,6-8] 。 但也有文献指出声誉机制的有效性受到多方面因素的影响, 甚至存在无效的情况。 Covitz和Harrison[9] 考虑了竞争因素对评级机构声誉机制的影响, 研究发现竞争程度越大, 债券信用评级膨胀问题越严重, 进而导致声誉机制失效。 Camanho 等[10] 进一步指出, 声誉机制能缓解因竞争产生的部分债券信用评级膨胀问题, 但仍无法确保评级结果的有效性。 Mathis等[11] 考虑了收入来源对评级机构声誉机制的影响, 他们强调声誉机制有效的前提, 在于评级机构的主要收入來源并非是信用评级业务。

此外, 监管模式、经济周期等因素也会影响声誉机制的有效性[12-14] 。 监管模式可视作债券市场交易环境的一个要素, 交易环境还包括其他要素, 例如债券市场基础设施发展水平和法律法规完善程度等。 穆迪发布的企业违约研究报告显示,2014 ~ 2017年, 全球企业的边际违约率分别为0.94%、1.75%、2.14%和1.41%, 中国信用债违约率分别为0.14%、0.40%、0.48%和0.28%, 明显处于较低水平。 与发达国家的债券市场相比, 债券违约率长期处于较低水平是中国债券市场较为明显的特点, 整个债券市场违约率不足0.5%(见图1), 且在很长一段时间内存在“刚性兑付”; 直到2014年, “11超日债”因未能足额兑付利息而成为首例违约的公司债, 其他的债券违约事件接踵而至。

图2为2014 ~ 2018年我国公司债和企业债(市场债券)违约情况。 2018年, 公司债和企业债违约率骤增至4.09%, 然而, 地方政府融资平台发行的城投债的违约率仍接近0。 由于城投债发挥着为地方政府融资的作用, 因此地方政府会在一定程度上控制其违约率, 从而加剧了城投债券市场违约率的失真程度。 违约率失真会对信用评级的有效性造成干扰, 而过度抑制债券市场违约率可能会导致更为严重的信用评级膨胀问题。

对于中国债券市场而言, 关于市场整体违约率水平偏低的交易环境如何影响债券信用评级膨胀和声誉机制有效性的研究成果较少, 且以定性分析为主。 陈国绪[15] 指出我国债券违约数量过低, 无法用违约率来检验信用评级质量。 邢天才等[16] 、詹明君和邢贺[17] 一致认为“刚性兑付”使得我国债券市场违约率失真, 影响了评级质量, 削弱了声誉机制的作用。 遗憾的是, 这些文献均未能提供债券市场违约率水平偏低是否会加剧债券信用评级膨胀的经验证据。 信用评级质量直接影响到我国债券定价的市场化程度、资源配置效率以及金融监管质量等, 因此厘清信用评级膨胀的影响机制具有重要意义。 为此, 本文尝试设计违约率水平的代理指标, 检验我国债券市场违约率偏低对信用评级膨胀和声誉机制有效性的影响。

本文从评级机构声誉和债券市场违约率对信用评级影响的视角, 分析我国债券信用评级膨胀问题。 理论逻辑和研究路线设计如下:①建立“发行人付费”模式下的评级选购基准模型。 当信息完全时, 即评级机构能完全识别债券好坏, 研究发现评级机构声誉水平过低或债券市场整体违约率过低均会导致评级膨胀。 ②对基准模型进行扩展, 进一步考察信息不完全时的情况, 得到了相同的结论。 ③使用2006 ~ 2018年发行的公司债和企业债的数据对理论假说进行实证检验。 ④根据理论分析与实证检验结果, 提出优化评级机构评级质量的政策建议。

本文的边际贡献主要包括两个方面:①首次使用发改委公布的排名作为我国评级机构声誉水平的代理变量, 验证声誉机制对债券信用评级膨胀的影响。 ②在评级选购理论模型中考虑评级机构违约率对债券信用评级膨胀的影响, 并尝试设计违约率水平的代理指标, 实证检验低违约率的交易环境对债券信用评级膨胀的影响。

二、理论阐释与相关假说

本文将使用博弈论的方法建立评级选购模型, 对我国债券信用评级膨胀问题进行理论分析, 着重考虑评级机构声誉水平和债券市场违约率水平对评级膨胀的影响机制。

(一)模型假设

假设债券市场中好债券的比例为v, 坏债券的比例为1-v, 好债券是指违约率为0的债券, 坏债券是指违约率为1的债券。 我国评级行业为非垄断行业, 债券市场中存在多家评级机构, 为简化模型, 本文假设仅存在两家竞争的评级机构。 评级机构通过债券评级业务获得固定收入b, 本文暂不考虑资金的时间价值问题。 评级机构有两个行动选择, 分别是说“真话”策略和说“假话”策略。 当评级机构所评债券未出现违约时, 无论评级机构说“真话”还是“假话”, 均会形成声誉累积r1; 一旦债券违约, 若评级机构说“假话”, 将面临声誉损失r2, 若说“真话”, 则依然会获得声誉累积r1。

(二)基准模型:评级机构的行动逻辑

本小节考虑信息完全时的情形。

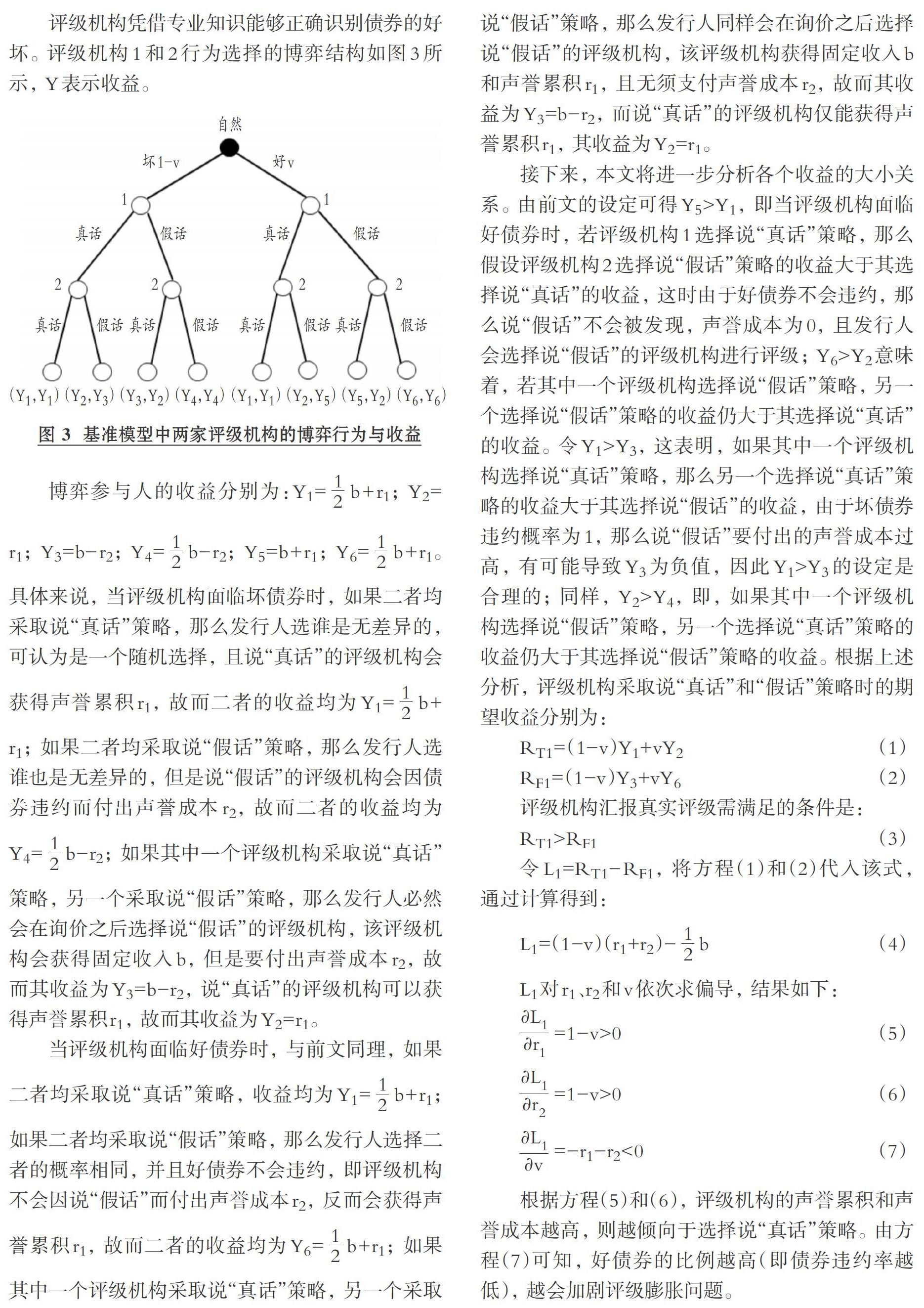

评级机构凭借专业知识能够正确识别债券的好坏。 评级机构1和2行为选择的博弈结构如图3所示, Y表示收益。

博弈参与人的收益分别为:Y1=[12]b+r1; Y2=r1; Y3=b-r2; Y4=[12]b-r2; Y5=b+r1; Y6=[12]b+r1。 具体来说, 当评级机构面临坏债券时, 如果二者均采取说“真话”策略, 那么发行人选谁是无差异的, 可认为是一个随机选择, 且说“真话”的评级机构会获得声誉累积r1, 故而二者的收益均为Y1=[12]b+r1; 如果二者均采取说“假话”策略, 那么发行人选谁也是无差异的, 但是说“假话”的评级机构会因债券违约而付出声誉成本r2, 故而二者的收益均为Y4=[12]b-r2; 如果其中一个评级机构采取说“真话”策略, 另一个采取说“假话”策略, 那么发行人必然会在询价之后选择说“假话”的评级机构, 该评级机构会获得固定收入b, 但是要付出声誉成本r2, 故而其收益为Y3=b-r2, 说“真话”的评级机构可以获得声誉累积r1, 故而其收益为Y2=r1。

当评级机构面临好债券时, 与前文同理, 如果二者均采取说“真话”策略, 收益均为Y1=[12]b+r1; 如果二者均采取说“假话”策略, 那么发行人选择二者的概率相同, 并且好债券不会违约, 即评级机构不会因说“假话”而付出声誉成本r2, 反而会获得声誉累积r1, 故而二者的收益均为Y6=[12]b+r1; 如果其中一个评级机构采取说“真话”策略, 另一个采取说“假话”策略, 那么发行人同样会在询价之后选择说“假话”的评级机构, 该评级机构获得固定收入b和声誉累积r1, 且无须支付声誉成本r2, 故而其收益为Y3=b-r2, 而说“真话”的评级机构仅能获得声誉累积r1, 其收益为Y2=r1。

接下来, 本文将进一步分析各个收益的大小关系。 由前文的设定可得Y5>Y1, 即当评级机构面临好债券时, 若评级机构1选择说“真话”策略, 那么假设评级机构2选择说“假话”策略的收益大于其选择说“真话”的收益, 这时由于好债券不会违约, 那么说“假话”不会被发现, 声誉成本为0, 且发行人会选择说“假话”的评级机构进行评级; Y6>Y2意味着, 若其中一个评级机构选择说“假话”策略, 另一个选择说“假话”策略的收益仍大于其选择说“真话”的收益。 令Y1>Y3, 这表明, 如果其中一个评级机构选择说“真话”策略, 那么另一个选择说“真话”策略的收益大于其选择说“假话”的收益, 由于坏债券违约概率为1, 那么说“假话”要付出的声誉成本过高, 有可能导致Y3为负值, 因此Y1>Y3的设定是合理的; 同样, Y2>Y4, 即, 如果其中一个评级机构选择说“假话”策略, 另一个选择说“真话”策略的收益仍大于其选择说“假话”策略的收益。 根据上述分析, 评级机构采取说“真话”和“假话”策略时的期望收益分别为:

RT1=(1-v)Y1+vY2 (1)

RF1=(1-v)Y3+vY6 (2)

評级机构汇报真实评级需满足的条件是:

根据方程(5)和(6), 评级机构的声誉累积和声誉成本越高, 则越倾向于选择说“真话”策略。 由方程(7)可知, 好债券的比例越高(即债券违约率越低), 越会加剧评级膨胀问题。

(三)拓展模型:评级机构能够正确判断债券好坏的概率为π时的行动选择

本小节考虑信息不完全时的情况, 与现实更为契合。

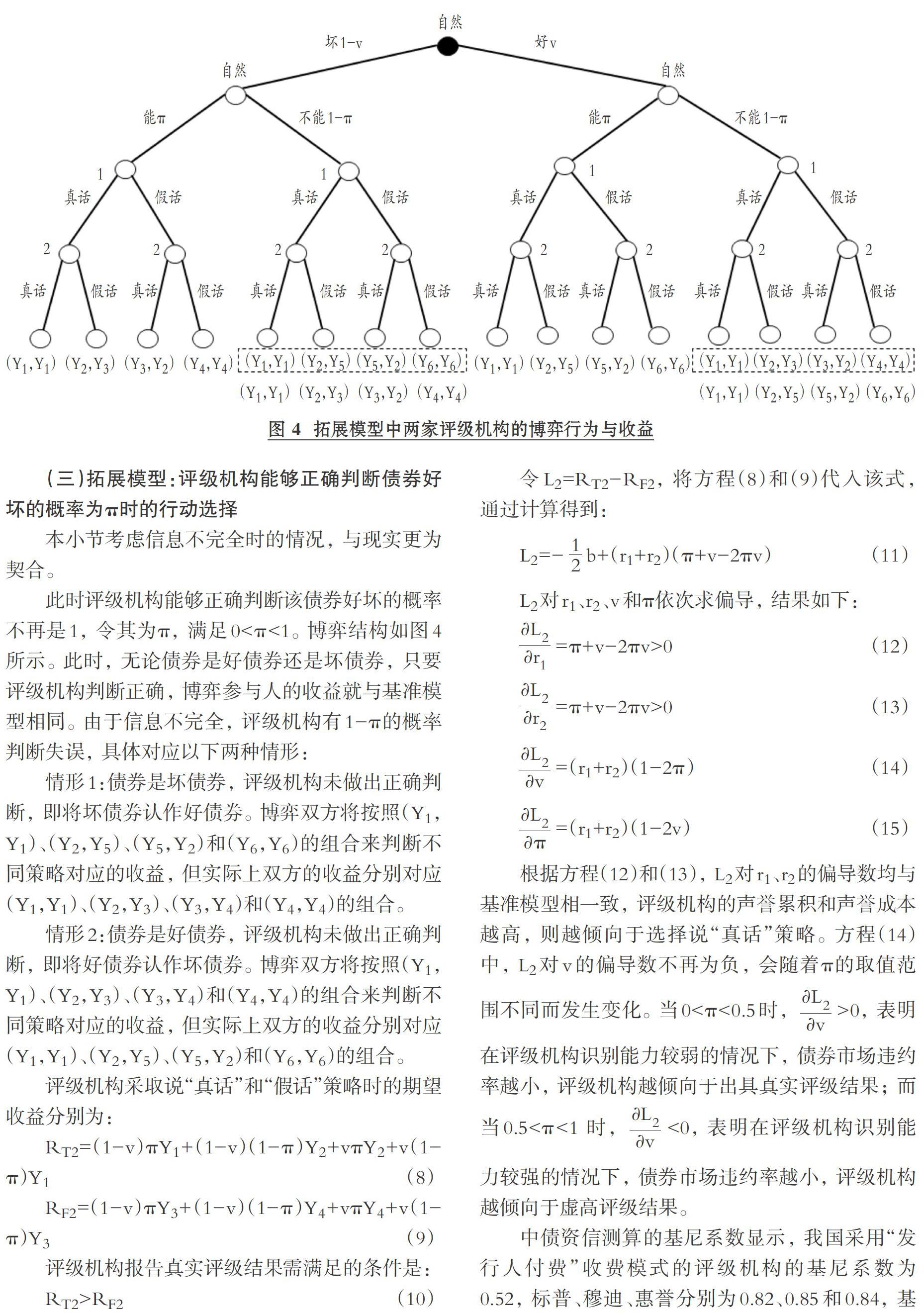

此时评级机构能够正确判断该债券好坏的概率不再是1, 令其为π, 满足0<π<1。 博弈结构如图4所示。 此时, 无论债券是好债券还是坏债券, 只要评级机构判断正确, 博弈参与人的收益就与基准模型相同。 由于信息不完全, 评级机构有1-π的概率判断失误, 具体对应以下两种情形:

情形1:债券是坏债券, 评级机构未做出正确判断, 即将坏债券认作好债券。 博弈双方将按照(Y1,Y1)、(Y2,Y5)、(Y5,Y2)和(Y6,Y6)的组合来判断不同策略对应的收益, 但实际上双方的收益分别对应(Y1,Y1)、(Y2,Y3)、(Y3,Y4)和(Y4,Y4)的组合。

情形2:债券是好债券, 评级机构未做出正确判断, 即将好债券认作坏债券。 博弈双方将按照(Y1,Y1)、(Y2,Y3)、(Y3,Y4)和(Y4,Y4)的组合来判断不同策略对应的收益, 但实际上双方的收益分别对应(Y1,Y1)、(Y2,Y5)、(Y5,Y2)和(Y6,Y6)的组合。

根据方程(12)和(13), L2对r1、r2的偏导数均与基准模型相一致, 评级机构的声誉累积和声誉成本越高, 则越倾向于选择说“真话”策略。 方程(14)中, L2对v的偏导数不再为负, 会随着π的取值范围不同而发生变化。 当0<π<0.5时, [?L2?v]>0, 表明在评级机构识别能力较弱的情况下, 债券市场违约率越小, 评级机构越倾向于出具真实评级结果; 而当0.5<π<1 时, [?L2?v]<0, 表明在评级机构识别能力较强的情况下, 债券市场违约率越小, 评级机构越倾向于虚高评级结果。

中债资信测算的基尼系数显示, 我国采用“发行人付费”收费模式的评级机构的基尼系数为0.52, 标普、穆迪、惠誉分别为0.82、0.85和0.84, 基尼系数越高表明评级结果越准确。 因此, 可以判定中国和美国信用评级机构的评级能力均满足0.5<π<1。 与美国相比, 我国评级机构债券识别能力相对较弱, 且我国金融市场刚性兑付问题突出[18] , 债券市场违约率长期处于较低水平, 削弱了声誉机制对评级膨胀的抑制作用, 以至于评级机构更不愿意选择说“真话”策略。

综上所述, 本文得到以下结论:

结论1:声誉机制能抑制债券信用评级膨胀问题, 评级机构声誉水平越高, 其出具的评级结果对债券定价的有效性越强。

结论2:债券市场违约率偏低会加剧债券信用评级膨胀问题。

结论3:债券市场违约率偏低会削弱声誉机制对债券信用评级膨胀的抑制作用, 降低评级结果对债券定价的有效性。

三、研究设计

(一)样本与数据来源

本文选取2006 ~ 2018年发行的企业债和公司债为样本进行实证检验, 数据主要来自Wind数据库, 声誉水平的代理变量数据取自发改委官网。 由于西藏地区部分数据的可得性较低, 因此剔除西藏地区的样本, 并且剔除债券信用评级、企业债务规模等数据缺失的债券样本, 共得到6467个样本。

(二)模型设置

本文构建多元线性回归方程, 检验评级机构的声誉水平和债券市场违约率偏低的交易环境对债券信用评级膨胀的影响机制。 使用稳健标准误的OLS回归方法, 能够解决截面数据常见的异方差问题。 本文借鉴Kraft[7] 的研究成果, 构建基准计量模型如下:

(三)变量选取

1. 被解释变量为债券票面利率(rate)。 本文将按照不同的信用评级对所选债券样本进行分组, 分别回归, 考察评级机构声誉水平和债券市场违约率水平偏低的交易环境对评级质量的影响。

2. 核心解释变量为声誉水平(reputation)和违约率水平(lgfv)。 中介机构声誉水平的代理变量多采用权威部门的评分或其自身的市场份额[8,19,20] 衡量, 但是邢天才等[16] 的实证结果表明, 市场份额并不能有效地衡量我国评级机构的声誉水平, 更多地反映了评级机构竞争程度。 因此, 本文仅使用发改委发布的信用机构排名作为声誉水平的代理变量。 使用“是否为城投债”作為违约率水平(lgfv)的代理指标。 《国务院关于加强地方政府性债务管理的意见》(简称“43号文”)出台之前, 城投债享有政府隐性担保, 违约率为0, 相比之下, 公司债和企业债中的非城投债券已经出现违约事件, 且总体呈现上升趋势, 因此本文采用是否为城投债衡量违约率水平(lgfv)的高低具有合理性。

根据计量模型(16), 若声誉水平(reputation)的系数显著为负, 则说明债券信用评级相同时, 高声誉水平的评级机构出具的评级结果更有助于降低债券融资成本, 在一定程度上削弱了评级膨胀问题。 根据计量模型(17), 若违约率水平(lgfv)的系数显著为正, 则表明债券信用评级相同时, 处于低违约率交易环境中的债券融资成本更高, 即该债券信用评级膨胀问题更为严重。

3. 控制变量主要包括债券特征、发行主体特征、地区特征和宏观特征的控制变量。 债券特征的控制变量包括:债项评级、债券规模、期限、类型。 需要说明的是, 与主体评级相比, 评级机构更容易操纵债项评级, 且债项评级对债券定价的影响程度更大, 故本文选择债项评级作为控制变量。发行主体特征的控制变量包括:是否为国企、净资产收益率、资产负债率。 地区特征的控制变量包括:人均GDP和财政收入。 宏观特征的控制变量是M2增长率。 各指标名称及其含义详见表1。

四、实证结果与分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。 由表2可知, 所选债券的票面利率和利差均值分别为5.83%和1.87%, 最大值分别为9.9%和6.28%, 最小值分别为2.8%和-0.73%, 最大值与最小值均相差较多, 说明样本债券的发行主体资质差距较大。 声誉水平和违约率水平的均值分别为0.59和0.52, 均接近0.5, 表明样本分布较为平均。 从其他相关变量的描述性统计来看, 各主要变量无极端值存在。

(二)回归分析

表3为方程(16)的回归结果, 均控制了时间和地区固定效应。 根据债项评级将样本分为三组, 由于其他级别的债券数量过少, 存在严重的多重共线性, 故未展示回归结果。 声誉水平(reputation)的估计系数均在1%的水平上显著为负, 表明对于相同评级的债券而言, 高声誉水平有助于降低发债成本, 这也证实了高声誉水平的评级机构所出具的评级结果更为有效, 在一定程度上能够缓解评级膨胀问题。 由此验证了结论1:声誉机制均能抑制债券信用评级膨胀问题, 评级机构声誉水平越高, 其出具的评级结果对债券定价的有效性越强。

表4为方程(17)的回归结果, 均控制了时间和地区固定效应。 由于43号文发布之后, 地方政府融资平台发行城投债为地方政府融资的职能被剥离, 城投债不再享有政府隐性担保, 市场预期城投债违约率将增加, 会导致评级机构为了确保自身声誉不受影响而提高评级质量。 为使回归结果更可靠, 本文仅使用43号文发布之前的数据进行验证。 回归结果显示, 违约率水平(lgfv)的估计系数均显著为正, 表明债券信用评级相同时, 低违约率的交易环境会导致债券融资成本增加, 在一定程度上加剧了评级膨胀问题。 由此验证了结论2:债券市场违约率偏低会加剧债券信用评级膨胀问题。

接下来, 本文进一步考察低违约率的交易环境对声誉机制有效性的影响。 仍使用43号文发布之前的数据, 根据违约率水平(lgfv)的高低, 分别对AAA、AA+和AA级的债券进行分组, 并根据方程(16)进行回归, 回归结果如表5所示。

表5第(1)列和第(2)列为AAA级债券的回归结果, 声誉水平(reputation)的系数均不显著, 但仍旧是负数, 说明高质量债券受交易环境和声誉机制影响较小。 第(3)列和第(4)列为AA+级债券的回归结果, 第(5)列和第(6)列为AA级债券的回归结果, 声誉水平(reputation)的系数均显著为负, 且低违约率组声誉水平(reputation)系数的绝对值均小于高违约率组, 表明低违约率的交易环境削弱了声誉机制对评级膨胀问题的抑制作用。 以上分析验证了结论3:债券市场违约率偏低会削弱声誉机制对债券信用评级膨胀的抑制作用, 降低评级结果对债券定价的有效性。

(三)稳健性检验

本文主要从以下两个方面进行稳健性检验:第一, 替换因变量的代理指标进行稳健性检验, 即以债券发行利差(drate)替代票面利率, 主要结论依然成立。 第二, 考虑到2015 ~ 2017年排名居中的评级机构有较大的变动, 而排名靠前和靠后的相对稳定, 因此剔除样本中第三名和第四名评级机构参与评级的债券, 用所得的4734个样本进行回归, 回归结果显示结论1和结论3是稳健的。 受篇幅限制, 稳健性检验的回归结果未予列示。

五、结论及政策建议

(一)结论

本文使用博弈论的方法建立评级选购的理论模型, 从评级机构声誉和债券市场违约率偏低的视角阐释我国债券信用评级膨胀的原因, 并选取2006 ~ 2018年发行的企业债和公司债为样本进行实证检验。 研究发现:声誉机制能够抑制债券信用评级膨胀问题, 并且评级机构声誉水平越高, 其出具的评级结果对债券定价的有效性越强; 债券市场违约率偏低会加剧债券信用评级膨胀问题; 债券市场违约率偏低会削弱声誉机制对债券信用评级膨胀的抑制作用, 从而降低评级结果对债券定价的有效性。

(二)政策建议

基于上述研究结论, 政府相关部门在提升评级机构评级质量过程中应重点关注以下三个方面:

1. 建立更加侧重声誉的评级机制, 加重对评级机构严重违规的处罚。 近几年, 监管部门不断加大对评级机构的监管力度, 适时出台了多项政策以规范评级业务。 例如, 2019年初交易商协会发布了《银行间债券市场非金融企业债务融资工具信用评级业务利益冲突管理规则》, 强调肃清评级买卖现象, 保障信用评级独立性、客观性和公正性; 2019年11月, 中国人民银行、国家发改委、财政部、证监会联合发布《信用评级业管理暂行办法》, 正式明确了评级机构违规评级将面临的现金处罚。 然而, 我国监管部门对于评级机构严重违规和一般违规现象仍未能清晰界定, 没有采取合理的处罚措施, 弱化了声誉机制, 亟待进一步细化不同违规现象所对应的处罚力度, 并加重对评级机构严重违规的处罚, 促进声誉机制发挥作用。

2. 合理引入外资评级机构, 运用“鲶鱼效应”打破目前声誉机制有效性不足的怪象。 2019年, 标普信用评级(中国)有限公司成为首家入华开展信用评级业务的外资机构, 其母公司在国际市场的影响力远超国内评级机构, 有助于发挥“鲶鱼效应”改善我国评级质量。 因此, 可以更多地引入外资评级机构, 最大化“鲶鱼效应”, 以强化国内评级机构声誉机制。

3. 避免地方政府使用行政手段强行压低债券市场违约率, 提高声誉机制的有效性。 目前我国债券市场违约率仍处于较低水平, 债券市场“刚性兑付”虽被打破, 但依旧留有严重的“后遗症”。 一方面, 投资人“刚性兑付”的思维已根深蒂固, 尤其是针对具有政府背景的债券。 例如, 地方政府债券的评级全部是AAA水平, 导致信用评级对债券定价的信息发现功能失效, 不利于信用风险的释放。 另一方面, 各地方政府之间也在博弈, 对于地方政府债券或城投债, 谁都不愿意最先被爆出违约事件, 故会使用行政手段进行干预。 因此, 可出台相应政策限制地方政府使用行政手段压低债券市场违约率, 以提高声誉机制的有效性。

需要指出的是, 本文仅反映作者个人观点, 不代表所在机构观点。

【 主 要 参 考 文 献 】

[1] Becker B., Milbourn T. T.. How did increased competition affect credit ratings?[ J].Journal of Financial Economics,2011(3):493 ~ 514.

[2] Bolton P., Freixas X., Shapiro J.. The credit ratings game[ J].Journal of Finance,2012(1):85 ~ 112.

[3] 沈紅波, 廖冠民.信用评级机构可以提供增量信息吗——基于短期融资券的实证检验[ J].财贸经济,2014(8):62 ~ 70.

[4] Brookfield D., Ormrod P.. Credit agency regulation and the impact of credit ratings in the international bond market[ J].The European Journal of Finance,2000(4):311 ~ 331.

[5] Dittrich F.. The credit rating industry: Competition and regulation[EB/OL].http://ssrn. com/abstract=991821.

[6] 黄小琳,朱松,陈关亭.债券违约对涉事信用评级机构的影响——基于中国信用债市场违约事件的分析[ J].金融研究,2017(3):130 ~ 144.

[7] Kraft P.. Do rating agencies cater? Evidence from rating-based contracts[ J].Journal of Accounting and Economics,2015(2-3):364 ~ 283.

[8] 王雄元,张春强.声誉机制、信用评级与中期票据融资成本[ J].金融研究,2013(8):150 ~ 164.

[9] Covitz D. M., Harrison P.. Testing conflicts of interest at bond rating agencies with market anticipation: Evidence that reputation incentives dominate[Z]. FEDS Working Paper,2003.

[10] Camanho N., Deb P., Liu Z. J.. Credit rating and competition[ J].Ssrn Electronic Journal,2012(1):100 ~ 112.

[11] Mathis J., Mcandrews J., Rochet J. C.. Rating the raters: Are reputation concerns powerful enough to discipline rating agencies?[ J].Journal of Monetary Economics,2009(5):657 ~ 674.

[12] Cheng M., Neamtiu M.. An empirical analysis of changes in credit rating properties: Timeliness, accuracy and volatility[ J].Journal of Accounting and Economics,2009(1):108 ~ 130.

[13] 孫洁,殷方圆,宁金辉.客户集中度影响企业信用评级吗——来自发债上市公司的经验证据[ J].财会月刊,2020(1):33 ~ 41.

[14] Bar-Isaac H., Shapiro J.. Ratings quality over the business cycle[ J].Journal of Financial Economics,2013(1):62 ~ 78.

[15] 陈国绪.我国地方政府信用评级制度创新研究[ J].财经问题研究,2014(8):107 ~ 112.

[16] 邢天才,詹明君,王文钢.评级机构竞争、声誉与债券信用评级质量[ J].财经问题研究,2016(6):66 ~ 71.

[17] 詹明君,邢贺.评级机构竞争、声誉对债项评级的非对称影响[ J].东北财经大学学报,2016(6):66 ~ 73.

[18] 李稻葵.中国经济最主要的风险是地方债 “必须让一两个信托产品真正破产”[ J].中国经济周刊,2014(9):17 ~ 18.

[19] Richard C., Manaster S.. Initial public offerings and underwriter reputation[ J].The Journal of Finance,1990(4):1045 ~ 1067.

[20] Fang L., H.. Investment bank reputation and the price and quality of underwriting services[J]. The Journal of Finance,2005(6):2729 ~ 2761.

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

软科学(2014年6期)2015-01-13

婚姻与家庭·性情读本(2009年7期)2009-08-03