运用数学模型推演配股对股东财富的影响研究

2021-02-12 09:21吴冉

大众投资指南 2021年36期

吴冉

(郑州升达经贸管理学院,河南 郑州 450000)

配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为[1]。按照惯例,公司配股时新股的认购权按照原有股权比例在原股东之间分配。配股赋予企业现有股东配股权,使得现有股东拥有合法的优先购买新发股票的权利。通过配股,不仅不会改变原控股股东对公司的控制权和享有的各种权利,还可以通过折价配售的方式给原股东一定的补偿,以弥补发行新股将导致短期内每股收益稀释给原股东所带来的损失;进而通过鼓励原股东认购新股,以增加发行量[1]。由此可见,配股是对原股东利益的一种保护;但是现实中,并不是所有股东都会参与配股。那是否参与配股,对股东财富有什么影响呢?由配股带来的股东财富的变化有什么样的规律呢?配股后股东的平均持股成本又是多少呢?接下来本文将针对这些问题展开研究。

一、研究假设和目标

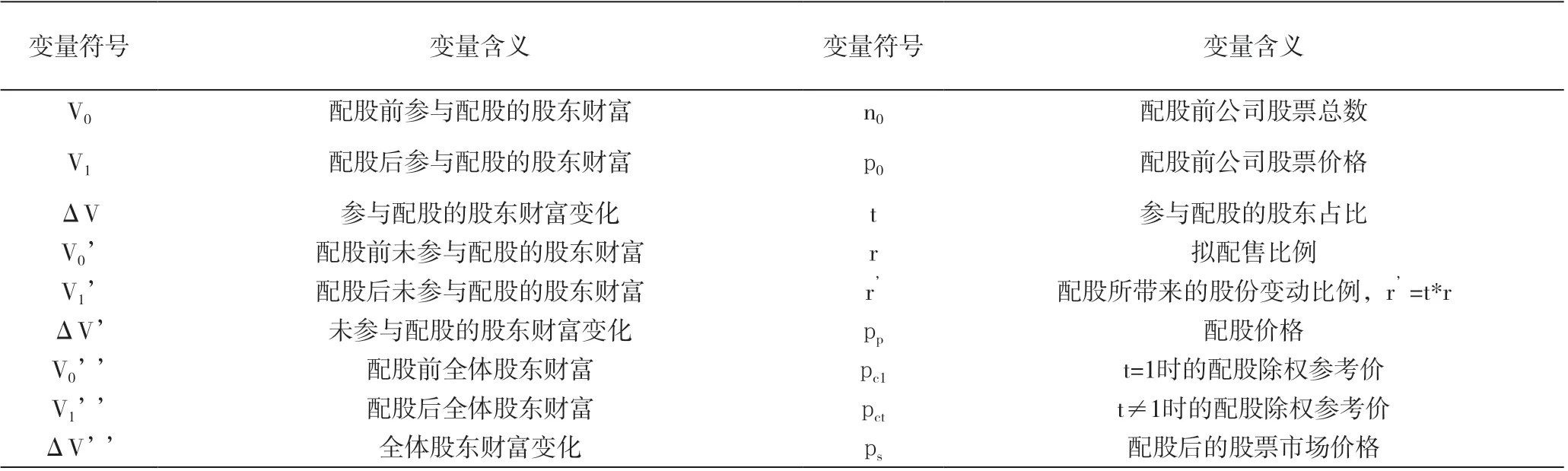

为了研究问题的方便,假设不考虑新募集资金投资产生净现值引起的企业价值变化,且在研究参与配股股东和全体股东财富不变时,假设股票市场价值增加正好反映新增资本。在运用数学模型推导分析过程中所使用的相关变量如表1所示。

表1 相关变量符号及含义

基于以上假设可知:

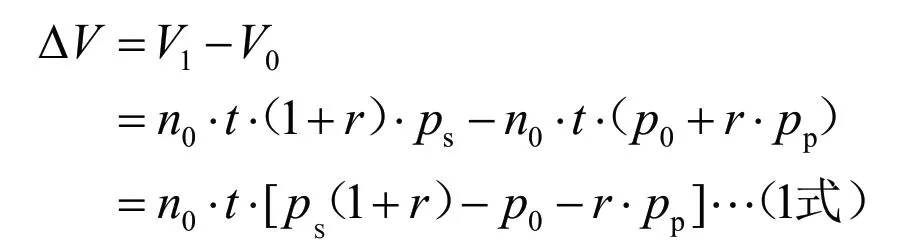

(1)配股前后参与配股的股东财富及其变化的数学模型

配股前参与配股的股东财富

配股后参与配股的股东财富变化

(2)配股前后未参与配股的股东财富及其变化的数学模型

配股后未参与配股的股东财富变化

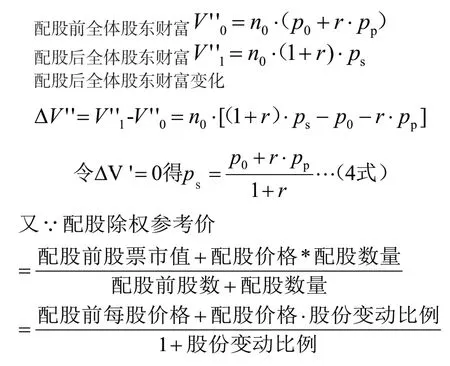

(3)配股前后全体股东财富及其变化的数学模型

配股前全体股东财富

配股后全体股东财富变化

本文的研究目的是希望通过数学模型推导分析出全体股东参与配股和部分股东参与配股两种情况下,配股对股东财富的影响;尤其是部分股东参与配股时,配股对参与配股股东、未参与配股股东和全体股东的财富影响以及股东财富的变化规律;同时分析出股东的平均持股成本。

二、全体股东参与配股时,股东财富的变化及其变动规律

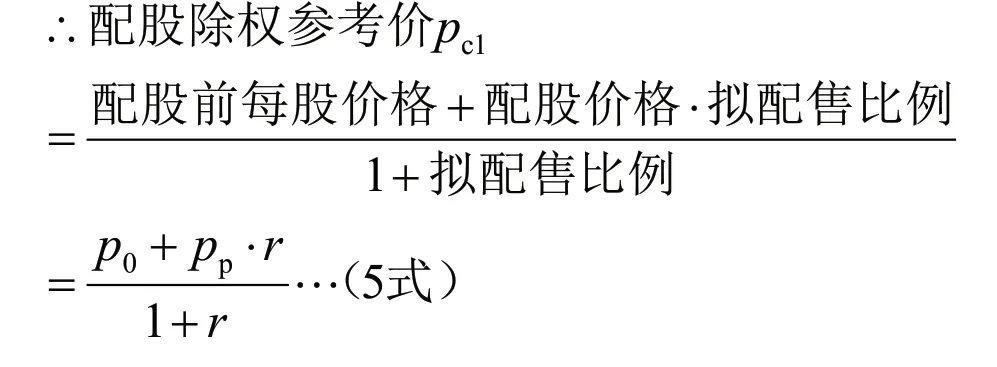

当全体股东都参与配股时,则参与配股的股东占比t=100%=1,配股前后全体股东财富如下:

当全体股东都参与配股时,股份变动比例(即实际配售比例)等于拟配售比例[1]。

三、部分股东参与配股时,股东财富的变化及其变动规律

当部分股东参与配股时,则参与配股的股东占比0<t<1,配股前后参与配股的股东、未参与配股股东以及全体股东财富变化及其变化规律以及股东的持股成本分析如下。

(1)参与配股的股东财富变化及其规律

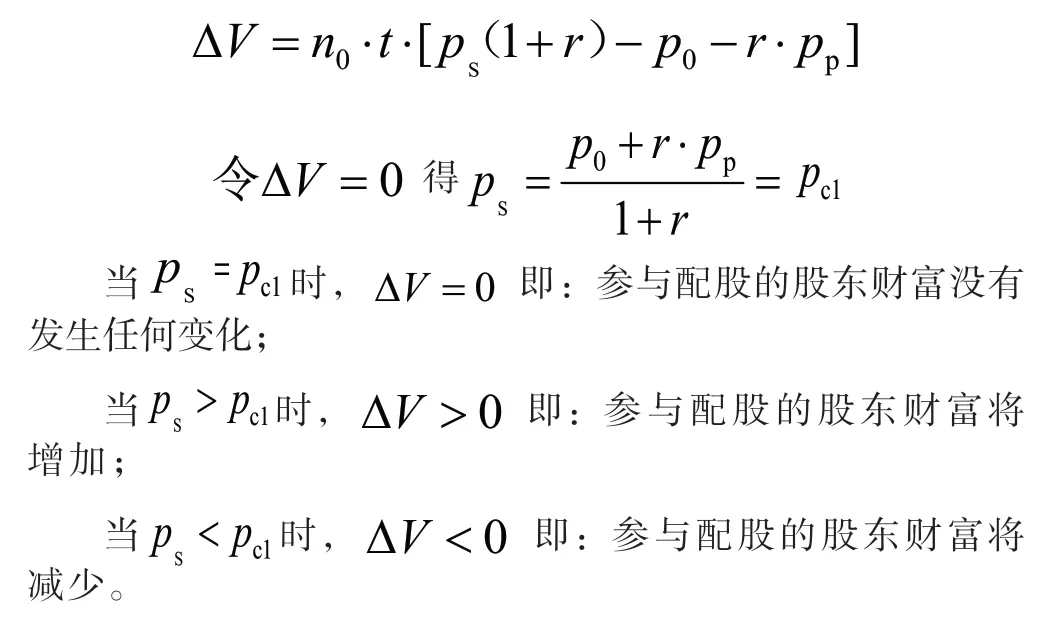

由1式可是配股后参与配股的股东财富变化

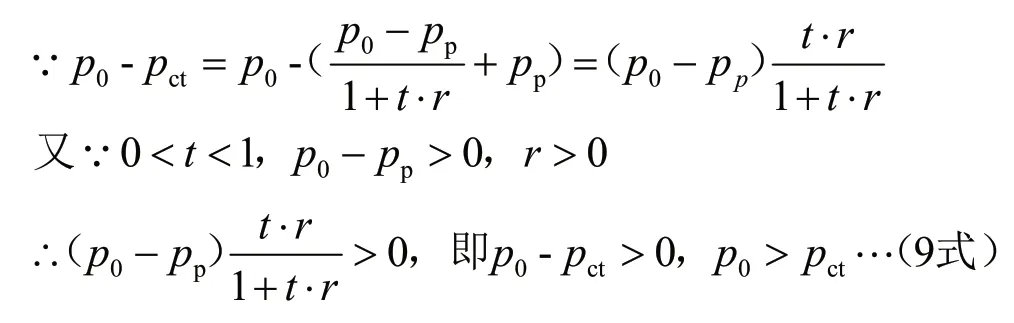

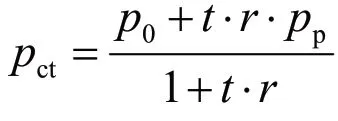

所以接下来只需要确定p0与pct的关系。

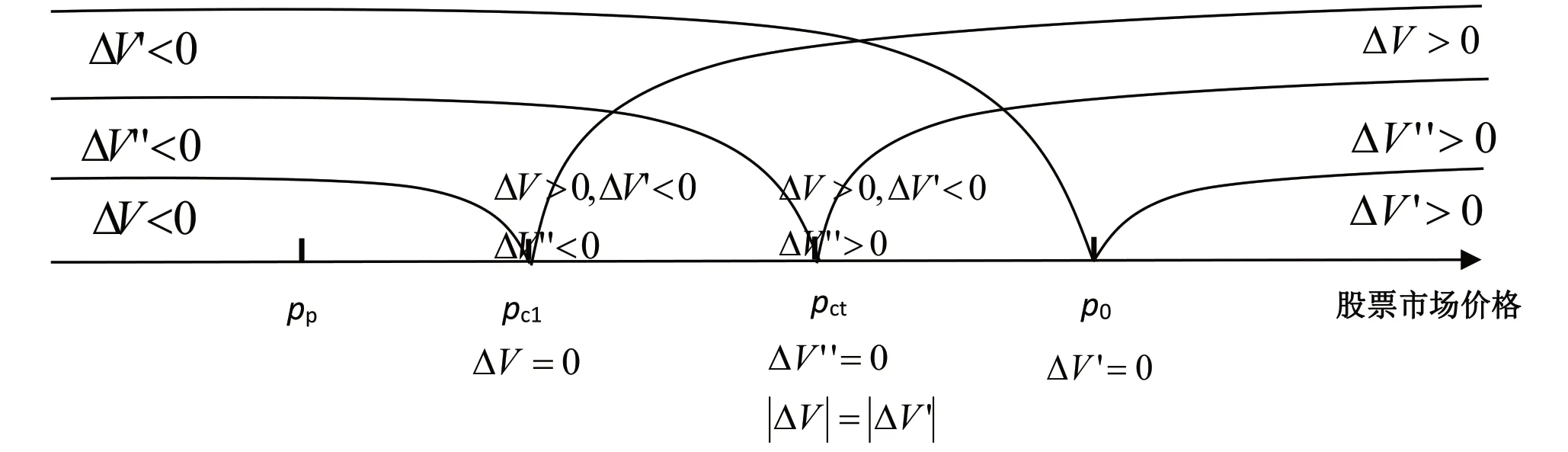

②股东财富变化规律——图示法

为了让股东财富的变化更直观地展现出来,现将配股后股票市场价格的不同取值范围下股东财富的变化规律通过图示展现出来。

通过图1可以看出,当部分股东参与配股时,重点关注配股后的股票市价与(t=1时)配股除权参考价pc1、(0<t<1时)配股除权参考价pct以及配股前股票市价p0的关系,进而推测出股东财富的变化规律。

图1 股东财富变化规律图

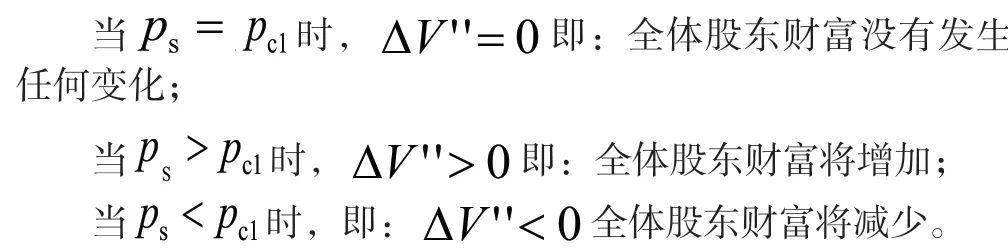

当配股后股票市价ps小于配股除权参考价pc1时,参与配股的股东、未参与配股的股东以及全体股东整体财富均减少。

当配股后股票市价ps大于配股前股票市价p0时,参与配股的股东、未参与配股的股东以及全体股东整体财富均增加。

配股后股票市价ps介于(t=1时)配股除权参考价pc1和配股前股票市价p0之间时,又可以细分为如下三种情况:

当配股后股票市价ps等于(0<t<1时)配股除权参考价pct时,全体股东财富不变,参与配股的股东财富增加,未参与配股的股东财富减少,且参与配股股东财富的增加额恰好等于未参与配股股东财富的减少额。

当配股后股票市价ps大于(0<t<1时)配股除权参考价pct且小于配股前股票市价p0时,参与配股的股东财富和全体股东的整体财富均增加,只有未参与配股的股东财富减少,且参与配股股东财富的增加额大于未参与配股股东财富的减少额。

当配股后股票市价ps小于(0<t<1时)配股除权参考价pct且大于t=1时的配股除权参考价pc1时,未参与配股的股东财富和全体股东的整体财富均减少,只有参与配股的股东财富增加,且参与配股股东财富的增加额小于未参与配股股东财富的减少额。

(5)股东平均持股成本

通过图1不仅可以直观地看到配股后的股票市价不同取值范围下股东财富的变化规律,还可以发现股东的平均持股成本。

②未参与配股股东的平均持股成本为配股前股票市价p0;

四、结束语

配股对股东财富的影响随配股后股票市价的变动而变动,当全部股东参与配股时,可通过比较配股后股票市价与(t=1时)配股除权参考价pc1的关系进而推测出股东财富的变化;而部分股东参与配股时,则需重点关注配股后股票市价与(t=1时)配股除权参考价pc1、(0<t<1时)配股除权参考价pct以及配股前股票市价p0的关系,其实也是通过对比配股后股票市价与股东平均持股成本的关系进而推测出配股对股东财富的影响,以及配股后不同股东财富的变化规律。

猜你喜欢

蜜蜂杂志(2022年5期)2022-07-20

体育科技文献通报(2022年3期)2022-05-23

新高考·高二数学(2022年3期)2022-04-29

今日农业(2020年13期)2020-12-15

三联生活周刊(2018年27期)2018-07-17

消费电子(2016年12期)2017-01-19

金点子生意(2014年7期)2014-07-08

河南科技(2014年5期)2014-02-27

食药用菌(2011年4期)2011-08-15

云南冶金(2011年2期)2011-05-28