论小企业会计准则中无形资产的会计核算

2021-02-21 08:42李进吴姗姗

今日财富 2021年6期

李进 吴姗姗

我国中小型企业沐浴着改革开放的春风,如雨后春笋般涌现,为我国经济的发展做出了突出贡献,本文阐述了小企业在进行无形资产核算时需要遵循的原则和具体处理方法,并将《小企业会计准则》和《企业会计准则》对无形资产的核算进行对比,以期为会计人员在小企业会计准则下做好无形资产会计核算的工作提供参考。

现在是经济时代,知识储备资本、人脉资源等无形资产逐渐在企业经营活动中发挥着重要的作用,小企业对促进我国经济发展,维护社会稳定起着重要作用,国家也针对小企业出台了许多优惠政策,但由于《小企业会计制度》实施之久,许多新优惠政策会与旧制度产生矛盾,导致新政策未能成功运用到实际中,从而使实施《小企业会计制度》的小企业不能充分享受到国家的政策优惠,严重阻碍了小企业自身的发展,同时也不符合国家的经济发展战略。

现如今企业之间的竞争日益激烈,由单纯的经济实力比拼,逐渐表现为无形资产的竞争。有关数据表明,在约500万企业当中,小型企业占比接近98%,小企业务工人员占55.98%,主营业务收入占38.44%,资产总额占41.99%,因此,对于无形资产的核算,成为会计核算领域的焦点。使小企业中的无形资产会计核算更加规范、正式,也是至关重要。

使小企业会计确认、计量和报告相关行为更加规范化,从而达到小企业经济的可持续发展的,使小企业在国民经济发展中的重要作用得到充分发挥,由国家财政部出台《小企业会计准则》,2013年1月1日起在小企业范围内开始施行。该准则对小企业中无形资产的核算做出了详细的规定,是时代进步的产物,有异域于已经出台的《企业会计准则》中,对大中型企业核算无形资产的要求。

一、《小企业会计准则》中无形资产的处理

(一)无形资产的确认

放眼学术界,对无形资产的定义还没有达成共识,不过在对无形资产的理解这件事情上,也基本上是换汤不换药。无形资产在企业会计准则中的定义的关键词为“拥有”、“控制”以及无实物形态和非货币性。而外国学者对于无形资产也有自己的定义,其中英国的会计准则委员会则把无形资产定义为同样强调了了控制权和非货币性。

社会实在改革中进步,在创新中前行,世间万物都不是一成不变。墨守成规最终会被淘汰。准则也是一样。无形资产的种类在不知不觉中增加着、变换着!很多新的无形资产形态应运而生。

在《小企业会计准则》中,对于无形资产的定义也有着全新的认识,定义为:小企业为生产产品、提供劳务、出租或经营管理而持有的、没有实物形态的可辨认非货币性资产,包括,特许经营权、著作权、土地使用权等。

小企业自行开发的无形资产发生相关收支,具体规定需要满足下列五个条件时才能确认为无形资产:1.企業能够控制该无形资产的使用和出售;2.使用和出售在后续工作中是可行的;3.该无形资产是有用的;4.能够可靠地计量;5.有足够的技术、资金支持

对于自行开发建造的厂房建筑物中土地使用权做出特别强调:自行开发建造厂房等建筑物,相关的土地使用权与建筑物应当分别进行处理。外购土地及建筑物支付的价款应当在建筑物与土地使用权之间按照合理的方法进行分配;难以合理分配的,应当全部作为固定资产。

(二)无形资产的初始计量

“简单粗暴”是无形资产进行会计处理时的最大特点,几乎所有小型企业均采用直线摊销、平均摊销等传统方式,这不仅不利于企业资产真实情况的反映以及投资者的经济决策,也很难适应知识经济和科技经济迅速发展与变化的需要。

在新旧会计准则中,对于无形资产价值的确定有着不同的规定,这就使得在进行无形资产计量时按照旧的规定可能会忽略时间影响因素。因此无形资产的时间价值,是在计量中不可忽略的一个重要因素。以购买无形资产的现值为依据,是新的会计准则对于确认无形资产的价值要求。

根据无形资产来源不同,确认价值大体分为以下三类:1.由购买价款(包括相关税费)和额外支出组成陈本的,定义为外购无形资产;2.成本按估价入账,且包含税费,为投资者投入无形资产;3.自行开发的无形资产,达到预期使用状态之前发生的支出计入成本,但是研发阶段的支出计入当期损益。

(三)无形资产的后续计量

根据会计准则的规定,小企业的无形资产不论使用寿命有限还是无限,均要摊销,针对无形资产使用寿命无法可靠估计的,仅允许使用直线法摊销,并且摊销期限不低于十年。

对于使用年限,如果有规定或合同约定,应当按照规定或约定的使用年限分期摊销。根据其受益对象,摊销额计入相关资产成本或者当期损益。从可供使用时开始至停止使用或出售时止,在此期间作为摊销期限。其中,小企业的无形资产不需要计提减值准备,也是一大特点。

(四)无形资产的处置

伴随着企业的发展,无形资产在企业资产总额中所占比重日益增大,对于无形资产的处置更是重中之重,工作量增加,复杂程度加重,面对的处置对象更是多种多样。小企业会计准则中,处置无形资产,应包括对外出售、申请报废、投资等。若出售无形资产,需扣除账面价值和税费等候,才能确认获得的价款等处置收入,

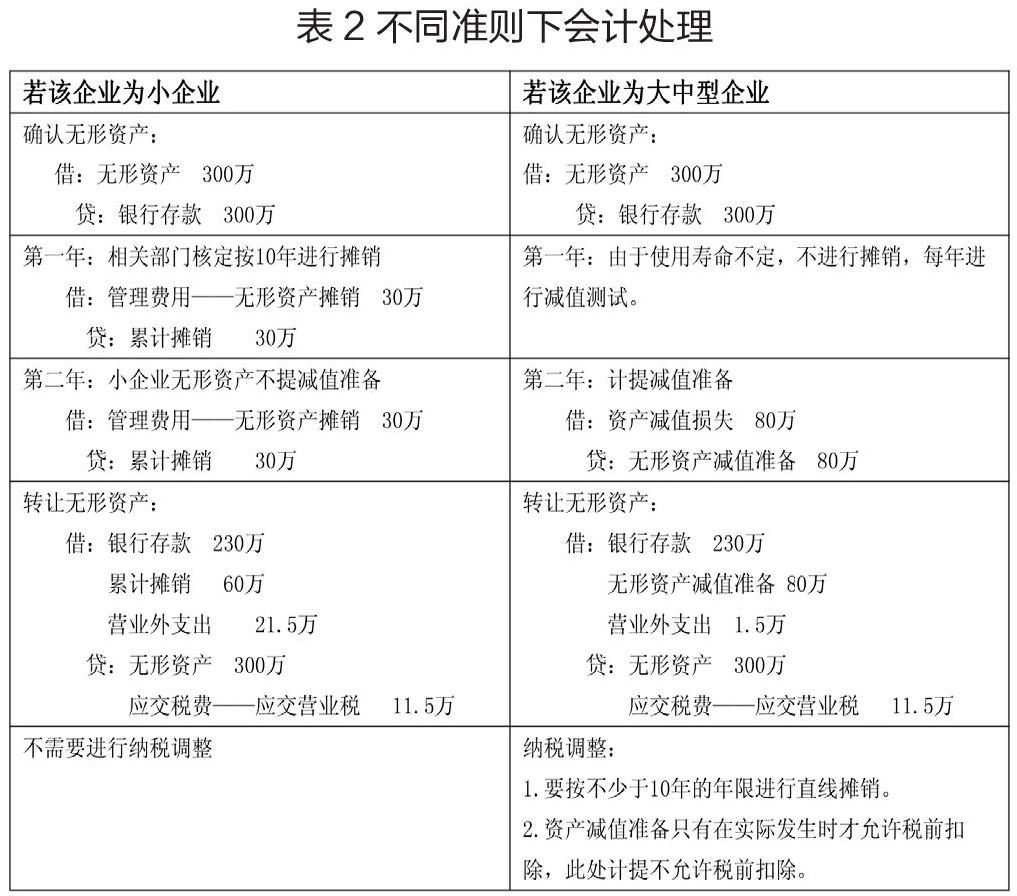

二、《小企业会计准则》和《企业会计准则》对无形资产的核算差异对比

在无形资产的确认方面,《小企业会计准则》与大中型企业的会计核算并无太大差异。但在无形资产的计量中的后续计量与处置上,二者有较大的差异。

具体差异如下表所示:

小企业使用这样的简化核算,消除了会计准则和税法的差异,使其在进行纳税申报时不需进行纳税调整。

三、核算举例

某企业购入一项无形资产并投入使用,价款为260万,相关税费40万。该无形资产无法确定使用年限,也查不到法律规定摊销期限。在使用第二年末,该资产有发生减值的迹象。在该年末,企业决定将其转让,取得款项230万,适用营业税税率5%,其他税费忽略不计。

时代在进步,社会在改革,无形资产种类变化万千。想要准确的反映无形资产的使用状况和变动信息,并进行有效的评价和分析,此时传统的会计信息披露方式早已无法满足,因此,就很难满足信息使用者的各种需求。在国际互联网经济背景下,保证小企业无形资产的信息披露质量显得至关重要的。因为传统的会计处理方式所受到的冲击,都会在企业的会计报表上有所体现。财政部研究员表示,会计制度的设计不够合理、有效,是会计信息失真的一个重要原因;除此之外,相关法律法规不健全、会计人员素质比较低、缺少应有的职业道德,企业管理人员过多考虑个人利益等原因,也在影响着会计信息的真实性。

需要强调的是,对于企业内部无形资产的开发,费用能否计入开发成本的标准是是否达到预期使用状态,已经计入当期损益会计科目的不再计入成本。

(作者单位:石家庄信息工程职业学院)

猜你喜欢

交通科技与管理(2022年8期)2022-05-07

科学与财富(2021年35期)2021-05-10

今日财富(2018年18期)2018-10-19

财讯(2018年28期)2018-05-14

商业会计(2017年11期)2017-07-21

新会计(2014年3期)2014-06-13

全国新书目(2009年24期)2009-07-17

科教导刊(2009年9期)2009-06-28

活力(2009年12期)2009-02-01