险资持股对上市公司股价波动的影响研究

2021-02-21 08:25魏龙飞刘璐朱颜萃

财经理论与实践 2021年1期

魏龙飞 刘璐 朱颜萃

摘 要:保险机构已经成为资本市场重要的机构投资者,其在整个资本市场中的作用日益受到关注。基于机构投资者异质性的视角,对保险机构和证券投资基金、社保基金以及QFII等其他机构投资者的持股特征进行对比分析,总结梳理保险机构投资者持股的特征。并运用面板数据模型,从长期持股和持股比例变动两个方面对比分析保险机构持股与证券投资基金持股对股价波动的影响。结果表明:在样本期间内,相对于证券投资基金,保险机构长期持股起到了稳定股市的作用,但保险机构持股比例变动会加剧股市的波动。

关键词: 机构投资者;异质性;保险机构;股价波动

中图分类号:F842.3 文献标识码: A 文章编号:1003-7217(2021)01-0055-07

一、引 言

随着我国经济的飞速发展,保险业在整个国民经济体系中发挥着越来越重要的作用。自2012年以来,中国保险监管部门陆续发布了多项保险投资新政,放松了保险资金运用的限制,拓宽了投资范围和比例限制[1];2014—2016年的险资举牌风暴更是引起了资本市场、学界以及监管部门的极大关注。2019年1月,中国银保监会进一步明确,为更好发挥保险机构投资者作用,维护上市公司和资本市场稳定健康发展,鼓励保险公司积极利用长期账户资金增加对优质上市公司股票持有的比例,拓宽保险产品投资范围,发挥保险公司长期性投资、价值投资的战略性机构投资者的作用,研究推进保险公司长期持股的资产负债管理监管评价机制。目前,保险机构与公募基金、私募基金、社保基金、QFII等一并成为中国资本市场上最重要的机构投资者。近年来,保险机构持股市值在A股总市值中的占比一直处于4.5%左右[2],保险机构的发展对于资本市场来说是不可或缺的重要力量。

随着保险资金投资股市规模的扩大,保险机构作为重要的机构投资者的影响力不断增强,保险机构在资本市场上发挥着越来越重要的作用。鉴于此,基于机构投资者异质性视角,对比保险机构和非保险机构投资者持股的特征差异,并对保险机构持股对股价波动的影响进行实证分析,对全面认识保险机构投资者在资本市场的影响和更好地发挥保险机构这一战略性机构投资者的作用具有重要意义。

二、文献综述

目前,机构投资者持股行为对股价波动的影响研究主要分为两个方向:

一是将机构投资者作为一个整体,研究机构投资者整体是否能够稳定股市,目前尚未得出统一的结论,主要观点如下:第一,机构投资者持股可以稳定股市。研究认为,公募基金存在较少的羊群效应,有利于股市的稳定发展[3];股票市场行情不好、风险较高时,机构投资者偏好持有波动率小的股票,促进资本市场的整体稳定[4];机构投资者能够稳定我国股市[5,6]。第二,机构投资者持股会加剧股价波动。研究认为,机构投资者巨额交易量会引起一定的羊群效应,加大股市的波动性[7];中国机构投资者是动量交易者,对市值小的公司的股票波动率影响大[8];机构投资者持股比例增加会加剧股价波动性,也会增加下期的股票收益[9];在不同的宏观经济背景下,机构投资者都不能起到稳定市场的作用[10]。第三,机构投资者持股与股价波动关系不确定。研究认为,公司发放的股利是影响机构投资者持股与股价波动关系的一个因素,有股利发放的公司其机构投资者持股与股价波动率是正相关关系;反之,机构投资者持股行为可以稳定资本市场[11];长期价值投资者可以稳定股市,而短期机会主义者显著加剧了市场的波动[12]。

二是分析異质性机构投资者持股对股价波动的影响。相关研究表明,当预测市场行情好时,投资者分歧意见与股票收益是正相关的;当市场行情不好时,投资者分歧意见大,会导致股票收益下降[13]。基金在一定程度上起到了稳定资本市场的作用[14],但基金的跨越式发展并未对我国的股市起到稳定作用[15]。在证券投资基金快速发展阶段,大盘表现好时,基金持股会带来好的影响;反之,则会加剧市场的波动[16]。还有研究显示,相比于稳定性的机构投资者,交易性的机构投资者能更好地降低股价波动,稳定市场[17];长期来看,基金、私募和QFII会稳定市场,保险、社保、券商和信托会加剧市场波动[18-20]。

上述研究对机构投资者持股行为对股价波动的影响做了很多有益探索,但主要针对的是整体性机构投资者持股对股价波动的影响,考虑机构投资者异质性的较少,并且对保险机构投资者的关注明显不足。随着保险机构发展迅速并且不断改革以适应金融业发展的需要,保险机构作为机构投资者参与股市,会实现保险市场与股票市场双赢的结果。现有研究在分析保险机构投资者时,只是单纯地考虑了保险机构持股或者只是将保险机构持股作为整体机构投资者的一部分进行分析,没有挖掘其实质。因此,本文立足保险机构,将保险机构重仓股与其他机构投资者重仓股进行对比分析,力图从更深层面研究保险机构投资者持股对股价波动的影响和对中国资本市场发展的作用。

三、保险机构与非保险机构持股特征对比

(一)保险机构股权投资

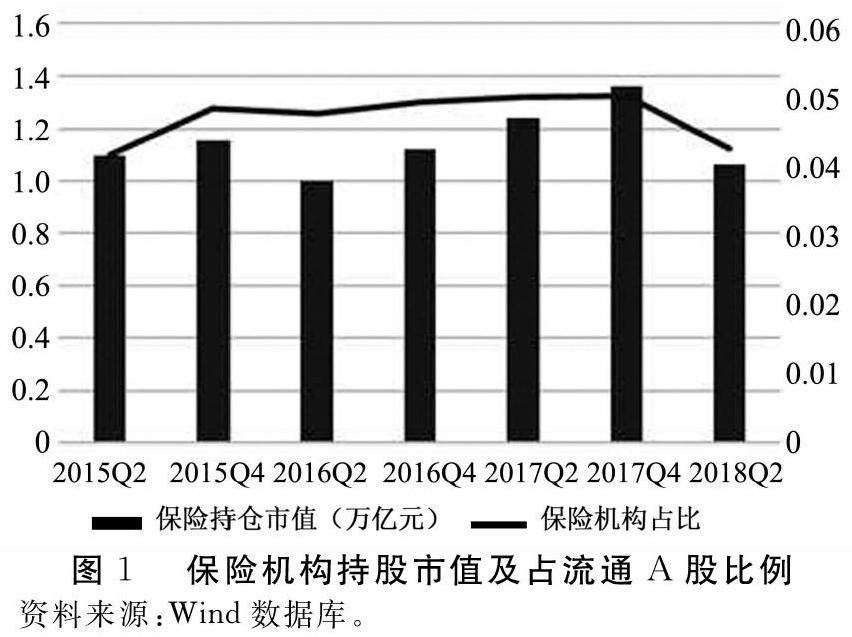

保险机构作为重要的机构投资者,是股票市场的重要参与者。近年来,保险机构的持股市值总体呈现上升趋势,尤其自2015年以来一直保持规模扩张。相应地,保险机构持股比例近年一直处于上升状态,2017年年底更是达到了历史最高水平4.9%,近两年虽然有所回落,也一直保持在4%以上的高位,保险机构已经与公募基金、私募基金、社保基金、QFII等一起成为中国资本市场上最大的机构投资者(见图1)。

保险资金形成机理的特殊性、保险机构和保险产品对保险资金运用的内在要求以及监管部门对保险资金的约束和规制决定了保险机构的股票投资行为也具有特殊性,对股票价格的波动也存在特殊的影响。第一,保险机构承保业务经营的基本逻辑在于其先取得保费收入,后发生赔付成本,即收取保费与赔付保险金之间会有时间差,这样,就总会有沉淀下来的资金可以进行运用。这是保险公司因保障型业务承保而产生投资资产的核心逻辑。第二,对于长期寿险合同等储蓄型业务,因为其赔付保险金几乎是必然的(终身寿险和两全保险),其分期缴费特征形成的现金价值使得投资业务已经内化为产品定价的一个重要因素。

可见,保险机构资金运用管理的核心要求是资产负债匹配管理。保险资金运用的过程就是资产负债匹配的过程,利用收取保费和赔付保险金的时间差使得积淀的保险资金可以保值增值,进而实现保险机构稳健经营。所以,相对于其他机构投资者,保险机构(特别是寿险机构)的资金主要是长期性的资金。保险机构是长期投资者而不是短期的机会主义者,其目的主要是覆盖掉负债端(承保端)预定收益率的资金成本。它不是简单地追求高风险、高收益,而是更关注投资回报的稳定性和持续性;它要求在投资端有长期性、风险适中、收益稳定的资产与其相匹配。具体而言,保险机构在保险资金投资运用上,一方面,十分重视战略投资,即与其产业链特征或金融集团化全牌照等需要相整合;另一方面,也很注重财务投资,以获取稳定的股利现金流,而不是更多关注股价的短期波动。

股权投资在保险资金组合中是不可或缺的。保险资金股权投资可以有效缓解资金负债不匹配的问题。保险资金一直面临着“长期债务短期配置”的再投资风险,但是具有稳定回报的中期和长期股权投资项目与保险资金的特征相匹配。保险机构进行股权投资可以获得高额回报、控制资产负债匹配风险、提高规模经济效益、通过协同效应增强企业竞争力。

(二)保险机构与其他机构投资者持股偏好差异比较

1.行业偏好。行业偏好是持股偏好中最重要的一个研究对象。

表1和表2分别是保险机构和非保险机构投资者在2014—2017年持股市值占总市值的比例。

保险机构与其他机构投资者呈现完全不同的特点,保险机构最偏爱的是金融股,对金融股的持股比例近几年一直在80%左右,即使剔除中国人寿等几家大的保险机构的影响,金融股的比例也达到30%左右,远远超过了市场平均水平。分析其主要原因,是谨慎安全性的考虑,重仓持股金融蓝筹股可以降低投资的风险,而且银行信用评估稳定、股价“便宜”、估值低、盈利分红稳定、可以满足保险机构对资金绝对收益和稳定现金流的强烈需求;另一方面,保险机构与金融行业业务合作往来也比较多,银保保证渠道合作和战略协作也在一定程度上使得保险机构偏好金融股。

2.公司特征。

分红比例是机构投资者选择上市公司比较看重的一个公司基本面的指标,分红比例高意味着公司盈利能力好、现金流量多,并且分红也可以使得投资者获得回报,提升投资收益率。净资产收益率反映公司自有资本利用的能力,指标越高,则带来的投资收益越高。表3和表4分别是保险机构与非保险机构投资者分红比例和资产收益率对比情况。

从表3可看出,机构投资者都倾向于分红比例较高的公司,均值都高于35%,证券投资基金持股股票分红比例会更高一些。保险机构持股上市公司的分红比例在不断提升,这一方面显示上市公司的业绩较好;另一方面,也可以提升保险资金利用效率。从表4来看,证券投资基金持股上市公司股票净资产收益率近几年是比较低的,而保险机构、社保基金和QFII持股股票净资产收益率普遍偏高一些,尤其是保险机构和社保基金一直处于上涨趋势,体现了保险机构和社保基金关注上市公司基本面,符合其长期资金的特点。

3.市场特征。

持股市值可反映上市公司的规模,在股票市场上,市值大的公司一般来说风险是比较小的,股票价格可以全面地反映上市公司业绩的信息。换手率是机构持股选择的一个重要指标,表示在一定时间内市场中股票转手买卖的频率,可反映股票的流通性强弱,也能体现股价的活跃程度和风险大小。

表5显示,保险机构和其他三类机构投资者相比,持股的市值相对比较大,皆在400亿元以上,这体现保险机构对于安全性的重视。表6显示,保险机构持股的上市公司的换手率相对其他机构投资者持股的上市公司是比较小的,一般来说,换手率增加会加大股价的波动性,使得风险变高,所以,保险机构更加倾向于换手率相对小一点的股票。

四 保险机构与非保险机构持股对股价波动影响的实证分析

(一)研究设计

1.样本选择和数据来源。以2014年一季度至2018年三季度保险机构持有的重仓股作为研究样本,从长期持股和持股比例变动两个方面来分析保险机构持股行为对股价波动的影响。重仓股的界定标准为机构投资者持股占比超过流通总市值5%。为了可以更好地分析保险机构持股对股价波动的影响,选择以同期证券投资基金持有的重仓股作为比较样本。证券投资基金和保险机构是对流通A股影响最为顯著的两类机构投资者,且二者的持股偏好差异明显,将二者持股对股价波动的影响进行对比分析,可以对保险机构持股行为有一个更为全面的认识。

因为机构投资者持股比例的数据是季度披露的,故将其他的变量也统一调整为季度数据。股价波动、持股比例、持股比例变动、流通市值、换手率数据均来自于Wind数据库。市场风险溢酬因子和账面市值比因子数据均来自于国泰安数据库。确定样本的依据如下:(1)剔除掉ST上市的公司的样本。ST类上市公司可能面临退市压力,机构投资者持股与一般的A股上市公司持股产生的影响可能是不同的。(2)剔除掉2013年以后上市的公司。新上市的公司股价波动比较大。(3)剔除某些季度数据不全的公司。

2.变量选取

(1)被解释变量。采用上市公司季度内股票日收益率的标准差来衡量。具体公式为:rim=ln Pim-ln Pim-1,σit=∑nm=1rim-r-im2n-1 。其中,Pim和Pim-1分别表示第i家上市公司的第m日和第m-1日的股票的收盘价,rim表示第i家上市公司的第m日的股票的日对数收益率,σit表示第i家上市公司的t季度内的股价波动率。

(2)解释变量。选取保险机构持股比例和保险机构持股比例变动作为解释变量,保险机构持股比例是t季度末机构投资者持股的股数占流通股的比例,用INSit表示;保险机构持股比例变动是机构投资者在t季度的持股比例减去在t-1季度的持股比例,用ΔINSit表示。证券投资基金持股比例和持股比例变动分别用INS′it和ΔINS′it表示。

(3)控制变量。公司规模(SIZEit)。由于公司规模与机构投资者持股比例正相关,对于流通市值大的,一般机构投资者持股比例较高,并且流通市值也与股价波动性有着密切的联系[5]。因此,选用每个季度末最后一个交易日的流通市值作为公司规模的变量,为保证数据的平稳性以及消除异方差问题,对流通市值取对数。换手率(TURNit)。换手率体现了股票的流动性,如果换手率比较高,说明股票比较活跃;反之,则说明股票活跃度较低。机构投资者倾向于选择换手率较高的公司,可以保持资金的流动性。换手率是影响股价波动的重要因素。本文选取日换手率的季度均值作为衡量值。

账面市值比(HMLit)。FAMA三因子模型认为,账面市值比、股票市值和市场风险三个因子可以显著地解释股票价格的变动[21],选取账面市值比因子作为控制变量。账面市值比因子为高账面市值比组合和低账面市值比组合的收益率之差。市场风险溢酬(Rit)。FAMA三因子模型表明,股票市净率越低、市值越小、相对市场波动越大,投资股票获得的超额收益越多,故选取市场风险溢酬因子作为控制变量。市场风险溢酬因子是考虑现金红利再投资的日市场回报率与日度化无风险利率之差。

3.模型设计。建立以下两个面板数据模型来分别分析保险机构持股和证券投资基金持股对股价波动的影响:

(二)实证检验

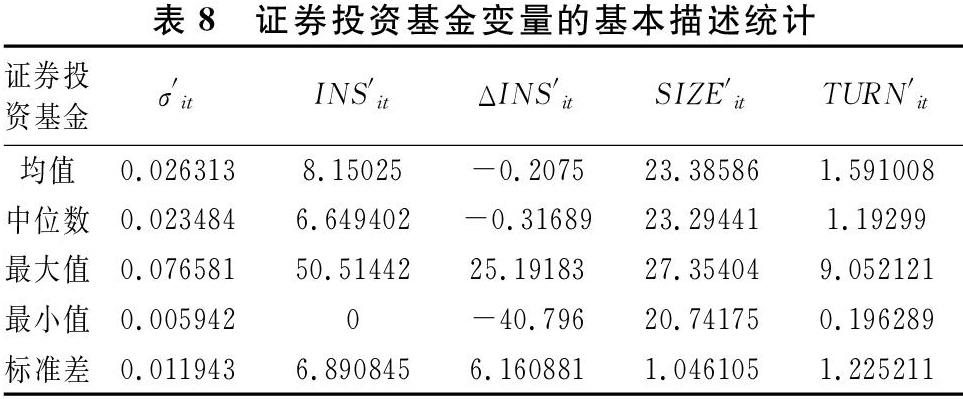

1.描述性统计。分别将保险机构和证券投资基金持股公司的股价波动、持股比例、持股比例变动进行描述统计,结果如表7和表8所示。

(1)从收益率波动的统计结果可知,证券投资基金持股股价波动的最大值和均值都略大于保险机构,说明相对于证券投资基金,保险机构更倾向于股价波动较小的公司。

(2)从持股比例的统计结果来看,保险机构持股比例的均值是9.64,最大值是55.05,最小值是0;证券投资基金持股比例的均值是8.15,最大值是50.51,最小值是0。一方面,说明保险机构和证券投资基金对不同的公司持股的差异较大;另一方面,也表明保险机构持股的比例在不断增加。

(3)从持股比例变动来看,证券投资基金持股比例变动的最大值和最小值的绝对值都大于保险机构,说明保险机构整体持股变动相对比较稳定。

(4)从流通市值和换手率来看,保险机构和证券投资基金间的差别不大。相对于证券投资基金来说,保险机构倾向于流通市值大一些的,换手率相对小一些的,在一定程度上表明保险机构是将安全性原则放在首位的。

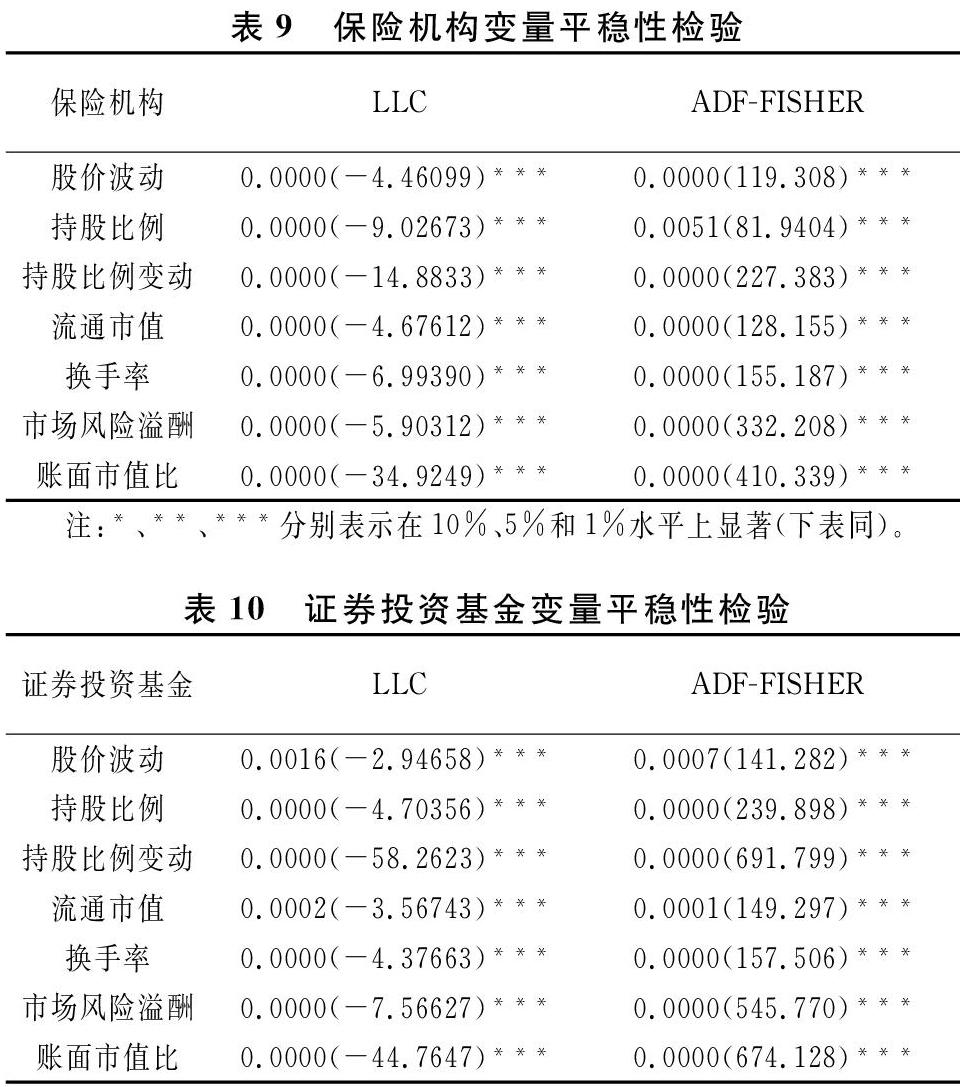

2.平稳性检验。因为建立面板数据模型,为防止出现伪回归现象,对保险机构和证券投资基金的所有数据进行了平稳性检验,这里选取LLC和ADF-FISHER来显示结果,从表9和表10所示的结果来看,所有的数据都是平稳的。

3.回归结果分析。先对数据做Hausman随机效应检验,以判定模型是采用固定效应模型还是随机效应模型。根据检验结果分析得知,对保险机构和证券投资基金的回归都采用随机效应模型。

从表11所示的回归结果可以看出,无论是保险机构还是证券投资基金,持股比例、持股比例变动、流通市值、换手率、账面市值比和市场风险溢酬这些指标都是显著的,并且两个模型调整后R2都大于0.5,表明面板数据模型对数据的拟合效果较好。

本文还控制了上市公司换手率、公司规模、账面市值比和市场溢酬的作用,分别对机构投资者持股比例和持股比例变动对股价波动性的影响进行回归分析,结果如下:(1)持股比例回归结果分析:保险机构持股比例对股价波动率的回归系数为负,表明保险机构长期持股可以稳定股票市场。主要原因是保险机构投资的资金来源和投资原则,保险机构投资注重长期价值持股,比较关注上市公司的成长性,并且保险公司持股会更加关注上市公司的公司治理等方面,使得上市公司的股价长期比较稳定。而证券投资基金与股价波动的系数显著为正,表明在研究样本期间内,证券投资基金加剧了被投资重仓股的股价波动。相对于以证券投资基金为主要代表的非保险机构投资者而言,保险机构竞争压力并没有那么大,像基金经理人会为了自己的利益,比较看重短期的利益,而保险机构属于长期投资资金,价值型的投资使得保险机构会一直持有基本面较好的上市公司,所以说保险机构作为机构投资者进入股市在一定程度上可以稳定股市。

持股比例变动分析:保险机构持股比例变动与股价波动的系数是显著为正的,表明保险机构持股比例的变动是加剧了股市的波動。主要原因可能是因为羊群效应,保险机构作为战略价值型机构投资者,保险机构可凭借自身强大的资金优势和信息优势来进行投资策略配比和分析,从而使得其他机构投资者由于羊群效应纷纷效仿保险机构,这在一定程度上是不利于股市的稳定。

(2)控制变量:对于换手率来说,保险机构和证券投资基金换手率都是在1%的显著性下对股价波动有着十分强烈的正向影响,都加剧了股票市场波动,符合国内外大多数的研究,也符合我们之前的分析,换手率越大,表明股价波动越强烈。对于流通市值来说,保险机构和证券投资基金的流通市值对于股价的波动也是有着加剧的作用,随着股票流通市值增加,有利于改善市场流动性,但股票的波动性也随之变大。保险机构和证券投资基金的市场风险溢酬因子和账面市值比因子都是在1%的显著性上对股价波动有着显著的负向影响,这也表明账面市值比和市场收益是对股价波动有稳定作用的。

4.稳健性检验。使用相对波动率代替股价波动率进行稳健性检验,相对波动率为股价波动率减去上证综指波动率。稳健性检验的结果与实证的结果基本是保持一致的,说明实证检验结果是有效的。

五、结论及建议

以上研究显示:第一,保险机构股票投资行为更注重安全性和收益性,注重价值投资,偏好持股金融业、房地产业和制造业的上市公司;偏好经营业绩好、现金分红意愿强的上市公司;偏好换手率低、流通市值高的上市公司。第二,相对于证券投资基金,保险机构更愿意长期持股,其重仓股的上市公司的股价波动率小。但是,保险机构持股比例变动会加剧上市公司的股价波动。

以上对于保险机构持股偏好和对股价波动影响的论证表明,监管机构应当进一步完善保险机构股权投资政策,

引导保险机构进行理性投资,放宽保险机构投资者的投资范围,发挥保险机构价值投资者的功能,鼓励保险机构持股优质上市公司,并鼓励保险机构长期持股。这样,不仅有利于保险机构降低投资风险、提高投资绩效,而且有利于上市公司完善治理结构提升公司价值,更有利于整个中国资本市场的繁荣和稳定。此外,保险机构作为资本市场的重要机构投资者,要充分发挥自身优势,在保持安全稳健的投资策略下,积极拓展投资行业,优化保险资产配置,实现更好的投资效率和效益。

参考文献:

[1] 陈迪红, 易者. 论保险投资新政对寿险公司投资收益的影响[J]. 经济数学, 2018, 35(3): 62-69.

[2] 刘璐, 王向楠, 张文欣. 保险机构持股行为对上市公司股价波动的影响[J]. 保险研究, 2019(2): 28-40.

[3] Wermers R. Mutual fund herding and the impact on stock prices[J]. The Journal of Finance, 1999, 54(2): 581- 622.

[4] Faugere C, Shawky H A. Volatility and institutional investor holdings in a declining market:A study of Nasdaq during the Year 2000[J]. Journal of Applied Finance, 2003, 13(2): 32-42.

[5] 祁斌, 黄明, 陈卓思. 机构投资者与股市波动性[J]. 金融研究, 2006(9): 54-64.

[6] 李彩霞, 郑治华. 基于动态面板数据模型的机构投资者与股市波动性的关系[J]. 现代经济信息, 2015(15): 300-301.

[7] Sias R W. Volatility and the institutional investor[J]. Financial Analysts Journal, 1996, 52(2): 13-20.

[8] Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 0-2710.

[9] 劉建徽, 陈习定, 张芳芳,等. 机构投资者、波动性和股票收益——基于沪深A股股票市场的实证研究[J].宏观经济研究, 2013(1): 45-56,99.

[10]刘振彪, 何天. 机构投资者影响我国股价波动的实证研究[J]. 财经理论与实践, 2016, 37(1): 64-69.

[11]Rubin A, Smith D R. Institutional ownership, volatility and dividends[J]. Journal of Banking and Finance, 2009, 33(4): 0-639.

[12]刘京军, 徐浩萍. 机构投资者: 长期投资者还是短期机会主义者?[J]. 金融研究, 2012(9): 141-154.

[13]Doukas J A, Pantzalis K C. Divergent opinions and the performance of value stocks[J]. Financial Analysts Journal, 2004, 60(6): 55-64.

[14]胡大春, 金赛男. 基金持股比例与A股市场收益波动率的实证分析[J]. 金融研究, 2007(4): 129-142.

[15]蔡庆丰, 宋友勇. 超常规发展的机构投资者能稳定市场吗?——对我国基金业跨越式发展的反思[J]. 经济研究,2010(1): 90-101.

[16]胡金焱, 亓彬. 证券投资基金与A股市场波动性——基于2004—2010年宏微观数据的实证分析[J]. 经济学动态, 2011(2): 63-66.

[17]肖彦, 许明皓, 裴旭真. 异质性机构投资者对股价同步性的影响研究[J]. 财会通讯, 2016 (33): 110-113.

[18]刘光彦, 姜丽. 机构投资者资金对股价波动影响的实证研究[J]. 山东工商学院学报, 2018, 32(1): 65-77.

[19]夏常源, 王靖懿, 傅代国. 保险资金持股与股价崩盘风险——市场“稳定器”还是崩盘“加速器”?[J]. 经济管理, 2020, 42(4): 158-174.

[20]马建国. 机构投资者介入能促进股价稳定吗?——基于企业信息透明度的调节效应[J].财会通讯, 2020(16): 60-63.

[21]Fama E F. Efficient capital markets: A review of theory and empirical work[J]. The Journal of Finance, 1970, 25(2): 383-417.

(责任编辑:筱清)

猜你喜欢

现代企业(2021年2期)2021-07-20

上海保险年鉴(2018年0期)2018-03-17

上海保险年鉴(2018年0期)2018-03-17

上海保险年鉴(2017年0期)2017-04-03

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商(2016年19期)2016-06-27

邯郸职业技术学院学报(2016年2期)2016-02-27

首都外语论坛(2014年1期)2014-03-20