地方政府债务、腐败与经济增长

2021-03-02 02:52徐文芸金荣学董浩然

海南大学学报(人文社会科学版) 2021年1期

徐文芸,金荣学,董浩然

(中南财经政法大学 财政税务学院,湖北 武汉 430074)

近年来,经济下行压力加大,为实现稳增长目标,我国采用积极的财政政策刺激经济发展,地方政府债务规模持续扩张。《2020年中央政府工作报告》明确提出:“积极的财政政策要更加积极有为。今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债。”①《2020年中央政府工作报告》,中国政府网http://www.gov.cn/guowuyuan/2020zfgzbg.htm,2020年5月22日访问。由此可见,受新冠疫情的冲击,进出口增速放缓②张平,王静敏:《新冠疫情影响下财政政策的需求约束与政策选择》《,海南大学学报》(人文社会科学版)2020年第4期,第37-46页。,经济增长的不确定性增加,财政面临保稳定、促发展压力,地方政府债务作为重要的政策工具,成为中央实现“六稳”“六保”政策目标的重要手段。值得注意的是,《预算法》规定地方政府债务只能用于公益性资本支出,而腐败多发于以筹集公共资源为目的预算收入活动,以及以公共基础设施为主的预算支出活动③Martinez -Vazquez J.,DelGranado J.A.and Boex J.,“Fighting Corruption in the Public Sector”,Emerald Group Publishing Limited,2007,pp.99.。这不禁让人疑惑:在地方政府债务规模不断扩大、腐败问题较严重的阶段,腐败与地方政府债务之间是否存在联系?地方政府债务和腐败是如何影响经济的?在当前党和政府大力治理腐败的背景下,地方政府债务能否成为推动经济增长的重要杠杆?对上述问题的探讨,有利于提高政府治理水平、稳定经济增长以及控制地方政府债务规模。

一、研究综述

学术界研究地方政府债务与经济增长关系以及腐败与经济增长关系的文献较多,但鲜少有文章将三者置于同一分析框架内研究。由于地方政府债务资金聚集领域和腐败发生领域高度重合,本文通过分析相关文献,将三者的关系梳理成以下两条思路。

(一)地方政府债务与经济增长的关系

长期以来,地方政府债务与经济增长的关系都是学术界研究的重要问题。传统观点(咸水派经济学家命名)认为,短期内地方政府债务可以促进经济增长,从长期来看地方政府债务会挤出投资,阻碍经济增长。Barro基于永久性收入假说和经济主体理性行为假说,认为人们会进行储蓄以减轻债务给未来带来的负担做准备,因此,投资和经济增长不会受到债务的影响。这一系列的研究后来被称为“李嘉图等价”定理。基于理论分析的分歧,近年来,许多学者采用实证方法研究二者的关系。Caner等对1980—2008年79个发达国家和发展中国家二者的关系进行研究①Caner M.,Grennes T.and Koehler G.F.,“Finding the Tipping Point-When Sovereign Debt Turns Bad”,World Bank Policy Research Working Paper,2010,No.5391,p.23.,Cechetti等针对1980—2005年的经合组织国家进行研究②Cecheritti S.G.,Mohanty M.S.and Zampolli F.,“The Real Effects of Debt”,Bank for International Settlements Working Paper,2012,No.352,p.31.,均发现较高的债务或多或少对经济增长具有消极影响。即使许多研究已经确定了地方政府债务与经济增长之间的负相关关系,仍有学者持相反的观点,Spilioti和Vamvoukas提出地方政府债务可以促进经济增长③Spilioti S.,Vamvoukas G.,“The Impact of Government Debt on Economic Growth:An Empirical Investigation of the Creek Market”,The Journal of Economic,vol.12,2015,pp.34-40.,范剑勇和莫家伟提出地方政府债务可以转化为政府投资促进地区工业增长④范建勇,莫家伟《:地方债务、土地市场与地区工业增长》《,经济研究》2014年第1期,第41-55页。,贾俊雪和郭庆旺分析发现将政府债务用于基础设施投资能推动经济增长⑤贾俊雪,郭庆旺《:财政规则、经济增长与政府债务规模》《,世界经济》2011年第1期,第72-92页。,胡奕明和顾祎雯通过多元统计分析发现地方政府债务与经济增长之间存在正相关关系⑥胡奕明,顾祎雯:《地方政府债务与经济增长——基于审计署2010—2013年地方政府性债务审计结果》,《审计研究》2016年第5期,第104-112页。。

也有学者集中于研究地方政府债务与经济增长的非线性关系。Rogoff和Reinhart提出,当地方政府债务与GDP的比值高于90%时,债务水平与经济增长呈负相关,当比值低于90%时,二者之间不存在相关关系⑦Rogoff K.,Reinhart C.,“Growth in a Time of Debt”,American Economic Review,vol.100,2010,pp.573-578.。这一研究结论引起学者关注,赵新泉和陈旭等通过分析不同收入国家地方政府债务与经济增长的关系,得出相似结果⑧赵新泉,陈旭《:政府债务影响经济增长的非线性效应研究》《,国际金融研究》2018年第2期,第54-76页。。陈诗一和汪莉研究我国地方政府债务与经济增长关系,发现地方政府债务对经济具有明显的门槛效应⑨陈诗一,汪莉《:中国地方债务与区域经济增长》《,学术月刊》2015年第6期,第37-52页。。

总之,研究地方政府债务与经济增长关系的文献较丰富。然而,地方政府债务究竟是推动还是抑制经济增长,学术界并没有形成共识,说明债务与经济增长的关系有进一步的研究价值。值得注意的是,当在二者关系中引入中介变量时,大部分研究表明地方政府债务对经济增长不利。Cochrane提出高债务会导致预期未来税收增加,引发通货膨胀从而抑制经济增长⑩Cochrane J.H.,“Determinacy and Identification with Taylor Rules”,Journal of Political Economy,vol.119,2011,pp.565-615.,沈桂龙等发现地方债与财政分权的结合对经济增长产生显著负效应⑪沈桂龙,刘慧,汝刚:《财政分权背景下政府债务的增长效应研究——基于省级面板数据的实证分析》,《上海经济研究》2017年第8期,第61-75页。。上述研究结论意味着地方政府债务作用于经济增长的机制可能会受到其他因素影响。

(二)地方政府债务、腐败与经济增长的关系

在现有文献中,关于腐败与经济增长关系的研究数量较多,根据Leff的研究,腐败倾向于减少官僚繁文缛节,促进经济增长⑫Leff N.,“Economic Development Through Bureaucratic Corruption”,American Behavioral Scientist,vol.8,1964,pp.8-14.,Ugur的研究表明二者之间存在负相关关系⑬Ugur M.,“Corruption’s Direct Effects on Per-capita Income Growth:A Meta-analysis”,Journal of Economic Surveys,vol.28,2014,pp.472-490.,吴一平和芮萌的研究表明二者之间呈现倒U形关系⑭吴一平,芮萌《:地区腐败、市场化与中国经济增长》,《管理世界》2010年第11期,第10-17页。。姜琪研究显示腐败对经济增长的影响并不显著⑮姜琪:《腐败与中国式经济增长——兼论腐败治理的社会基础》《,经济学研究》2014年第2期,第52-64页。。从上述研究可知,腐败直接影响经济增长的路径不确定,大量研究开始在回归分析中加入其他自变量,探讨腐败影响经济的间接途径,许多研究结果表明引入中介变量之后,二者之间关系的显著性就会消失,这意味着腐败对经济增长的影响可能存在间接传导机制。谷成和曲红宝认为腐败可以通过抵消财政政策效应对经济增长不利①谷成,曲红宝《:财政政策、腐败与经济增长:理论分析与现实考察》《,经济社会体制比较》2017年第7期,第70-83页。,刘勇政和冯海波研究发现腐败可以通过影响公共支出效率从而负作用于经济增长②刘勇政,冯海波《:腐败、公共支出效率与长期经济增长》《,经济研究》2011年第9期,第17-28页。,因此,腐败可能直接影响经济增长,也可能通过其他变量间接影响经济增长,而本文重点关注腐败是否会通过地方政府债务作用于经济增长。

理论上来说,腐败可以通过以下两种渠道影响地方政府债务与经济增长关系。首先,腐败会扩大地方政府债务规模。从腐败发生领域与债务投资领域来看,腐败多集中于资源开发、土地出让、房地产开发和公共基础设施等领域,而地方政府债务也主要用于市政建设、土地收储、交通运输、保障性住房、教科文卫、农林水利、生态建设等基础性、公益性项目③具体参见2013年全国政府性审计结果,http://www.gov.cn/gzdt/2013-12/30/content_2557187.htm,2020年6月30日访问。,表明地方政府债务投资领域也是腐败的主要发生地,政府官员可以通过扩大地方政府债务规模,来获取潜在的腐败收益。其次,腐败可能导致地方政府债务支出结构扭曲。一般而言,不同类型的公共投资支出中,对腐败技巧的要求也存在差异。政府在进行公共决策时,腐败官员倾向于投资具有竞争性的公共商品,比如房地产、原油以及能源等领域,而较少考虑教育、医疗、卫生等纯公共商品,这是由于前者寻租更容易且所需腐败技巧更隐蔽。如果政府债务筹集的资金被腐败官员用于竞争性的公共商品,就会造成公共资源配置的扭曲,从而对经济不利。

综上所述,地方政府债务与腐败并非孤立地影响经济增长,本文试图将腐败作为自变量引入地方政府债务与经济增长的研究框架,分析腐败是否会通过地方政府债务影响经济增长。因此,本文第二部分介绍实证方法及数据说明,第三部分报告实证结果,包括基准回归、稳健性检验及对区域异质性进一步检验,最后是主要结论和政策建议。

二、研究设计与数据说明

本文的主要意图在于研究地方政府债务对经济增长的边际效应是否会受到腐败的影响。为此,本节主要进行模型设定及相关数据说明。

(一)模型设定

本文在借鉴Woo和Kumar的标准面板增长回归模型基础上④Woo J.,Kumar M.S.,“Public Debt and Growth”,Economica,vol.82,2015,pp.705-739.,引入地方政府债务与腐败程度的交互项debt*corr,用于判断腐败是否会通过地方政府债务作用于经济增长。因此,设定如式(1)的基准模型:

其中,yit为i省在t期的实际经济增长水平,logdebtit和corrit分别是i省在t时期的地方政府债务和腐败水平,log(debtit)*corrit是地方政府债务与腐败的交互项,Χit是其他控制变量,μit代表地区固定效应,εit是随机误差项。

进一步地,最近的理论文献显示地方政府债务和经济增长之间具有双向因果关系,这将导致普通面板数据模型存在内生性问题。为了消除这一问题对实证结果的影响,本文在式(1)的基础上,将被解释变量的滞后1期作为解释变量引入模型当中,构建式(2)的动态面板数据模型:

由式(1)和式(2)可知,本文设定地方政府债务对经济增长的边际效应是腐败的函数。计算如式(3):

(二)变量选取及数据来源

由于2012年以前地方政府债务相关数据未公开,2018年我国监察体制实施改革导致2018年和2019年各省市贪污腐败渎职案件数据不全,并且西藏地区各类数据缺失。因此,基于数据可获得性强、干扰因素较少的原则,本文选取2012—2017年全国30个(不含西藏、香港、澳门、台湾)省(自治区直辖市)为分析样本。相应数据指标的说明及来源如下:

1.核心变量

被解释变量为实际经济增长水平,用人均实际GDP的增长率来表示。根据各地区GDP平减指数(以2010年为基期),将人均名义GDP调整为人均实际GDP,经计算得到人均实际GDP增长率。

解释变量包括地方政府债务规模(debt)和腐败程度(corr)。地方政府债务规模通常采用负债率(地方政府债务余额与GDP的比值)来衡量,长期以来我国地方政府债务数据并未公开,直到审计署2013年对全国地方政府性债务进行摸底以及2014年《预算法》的修改,地方政府债务数据逐渐透明、可靠。目前腐败仍具有隐蔽性和非公开性,如何度量腐败成为学者们争议的话题。国际透明组织公布的腐败感知指数(也称清廉指数,Corruption Perceptions Index,简称CPI)用来衡量地区腐败程度成为许多学者研究腐败的指标,以人民检察院每年立案侦察贪污贿赂、渎职案件数与公职人员数之比来表示腐败程度也是较为常见的方式,也有学者采用涉案人数与公职人员数之比衡量腐败①谷成,曲红宝《:财政政策、腐败与经济增长:理论分析与现实考察》《,经济社会体制比较》2017年第7期,第70-83页。,基于CPI指数获取的主观性以及整体数据获取的可靠性,本文采用每百万名公职人员贪污贿赂、渎职案件数来衡量各地区腐败程度。

2.控制变量

借鉴经典文献的一般做法,本文基准模型主要选取以下控制变量:人力资本(human)、城市化水平(city)、固定资产投资 (fixed)、税负水平 (tax)、贸易开放度 (open)、政府消费支出 (gov)。Grossman 提出人力资本会以积极的方式影响经济增长,因为高水平的人力资本存量可能会吸引各国的投资者,并刺激创新活动②Grossman G.M.,elpman E.,Innovation and Growth in the Global Economy,MIT Press:Cambridge,1991,p.344.。然而,我国还没有建立人力资本综合度量指标,导致在选取人力资本度量指标时,存在较大分歧。许多文献采用平均受教育年限作为人力资本的衡量指标③郭熙保,罗知《:外资特征对中国经济增长的影响》《,经济研究》2009年第5期,第52-65页。,目前我国平均受教育年限未公开并且计算公式不统一,故本文借鉴林毅夫和孙希芳的做法④林毅夫,孙希芳《:银行业结构与经济增长》《,经济研究》2008年第9期,第31-45页。,采用中等学校和高等学校在校人数占全部人口的比例作为人力资本的代理变量。城市化水平使用城镇人口占地区总人口的比例,固定资产投资采用地区全社会固定资产占GDP的比重,税负水平使用的是地区税收收入占GDP的比重,贸易开放度采用进出口总额占GDP的比重,政府消费支出则采用政府消费与GDP的比率衡量。

表1 描述性统计

除地方政府债务和贪污腐败渎职案件数外,上述各变量数据均来自于相应年份的《中国统计年鉴》《中国区域经济统计年鉴》和《中国劳动统计年鉴》以及中经网数据库。地方政府债务数据来源于两部分:2012—2014年的数据来源于WIND数据库,2015—2017年的数据来源于各省财政部门的统计数据资料,WIND数据库中某些地区政府债务数据存在缺失,这类数据则通过插值法进行补充⑤具体包括天津市和贵州省2012年数据。。贪污腐败渎职立案数主要来源于《中国检察年鉴》,部分省份的检察年鉴在某些年份并未报告当年的立案数,对于这类数据缺失,通过查询相关地方法律年鉴、经济年鉴和工作报告来补充①具体包括黑龙江省、吉林省、浙江省、重庆市、山西省、青海省、新疆维吾尔自治区2017年数据,陕西省2013年、2017年数据,山东省2014—2017年数据。。相关变量的描述性统计结果如表1所示。

三、回归分析

(一)静态回归结果分析

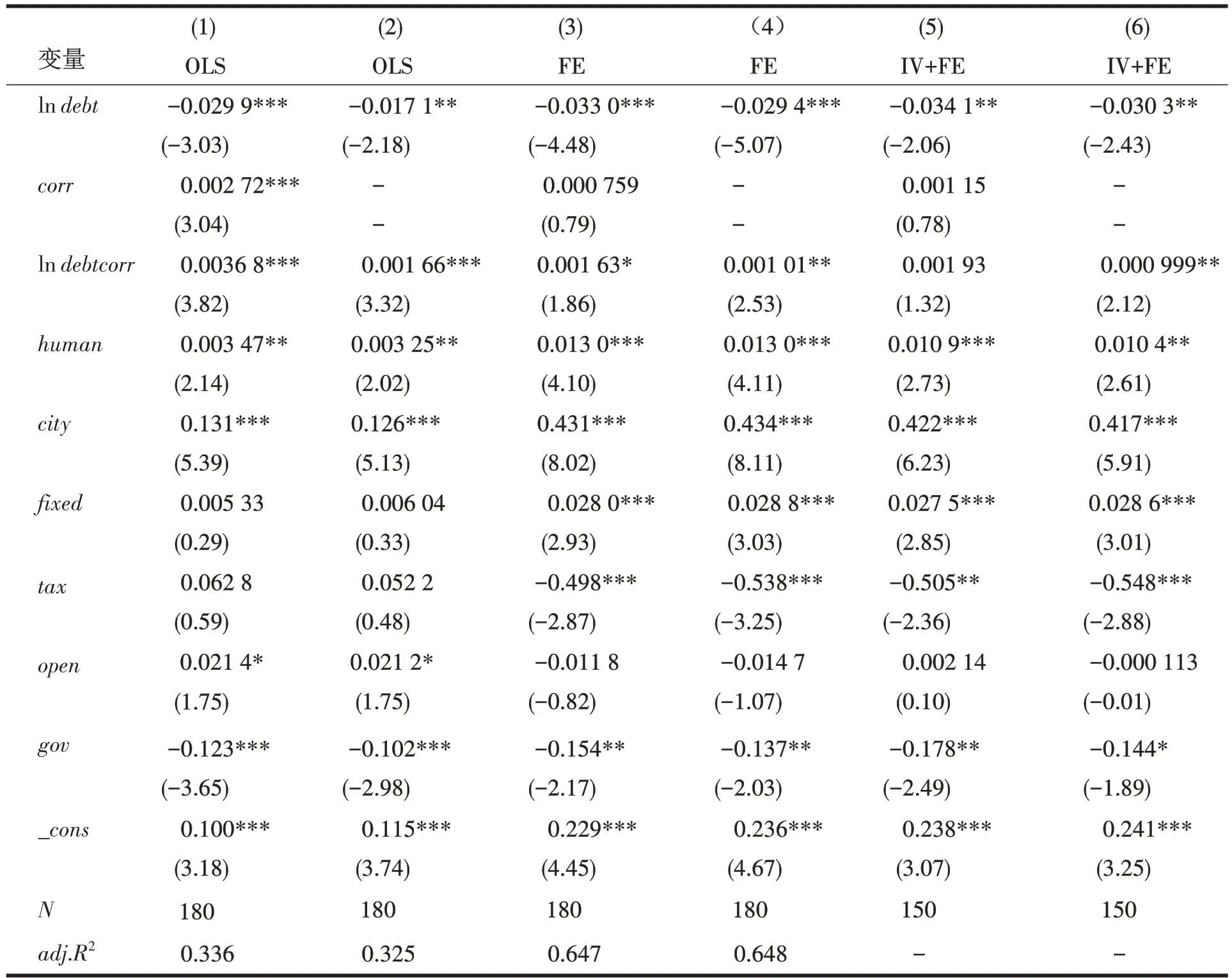

在静态面板数据模型设定下,通过OLS回归模型以及固定效应模型②通过ausman检验,结果拒绝随机效应模型,故此处采用固定效应模型进行估计。对式(1)进行估计并将结果报告于表 2。表 2 中,模型(1)、(2)是 OLS 模型回归的结果,模型(3)、(4)采用固定效应模型回归的结果,进一步地,考虑到地方政府债务及其与腐败的交互项本身可能出现内生性导致估计结果偏差,本文借鉴刘勇政和冯海波(2011)做法,在模型(5)、(6)采用带工具变量(使用滞后1期的地方政府债务和地方政府债务与腐败的交互项作为工具变量)的固定效应模型重新估计增长方程。同时在保持控制变量不变的前提下,为检验腐败通过地方政府债务影响经济增长的途径是直接还是间接的,分别为每种估计方法选择了两种模型:一种排除腐败作为自变量,另一种是自变量包含腐败,以确保估计结果的可比性。

表2 静态面板数据回归结果

由于遗漏变量和内生性等问题的存在,作为基准模型的OLS估计结果通常是有偏差的,并且OLS只是为了比较而加入估计结果中的,所以静态回归结果重点关注的是固定效应模型及加入工具变量的固定效应模型。根据回归结果可知,地方政府债务的系数为负,且在所有的回归模型中均通过了5%显著性水平检验,说明现阶段增加地方政府债务并不能推动经济增长,反而会制约经济增长。如果按照其他学者的判断我国地方政府债务与经济增长存在倒U形关系,现阶段我国地方政府债务规模已经突破了临界点。与此同时,本文发现腐败并不会直接影响经济增长,因为在任何模型中,腐败的系数在统计学上都不显著,而本文重点关注的是地方政府债务与腐败交互项。在固定效应模型中,模型加入或者剔除腐败变量,交互项的系数均为正且在统计上显著,说明腐败恶化了地方政府债务对经济增长的负向效应,即腐败会通过地方政府债务间接对经济增长不利。同样地,在加入工具变量的固定效应模型中,交互项系数在剔除腐败变量的结果中仍显著为正,这意味着即使采用工具变量消除模型内生性,仍得出腐败通过地方政府债务规模的扩大间接抑制经济增长的结论。

控制变量中,人力资本和固定资产投资以及城市化水平可显著地拉动经济增长,这与经济增长理论一致。受“挤出效应”的影响,政府消费对经济增长的影响显著为负,说明政府消费越多,经济增长越缓慢。税负水平的系数为负且通过5%的显著性检验,说明税负水平的提高会抑制经济增长,贸易开放度对经济增长的作用并不显著。

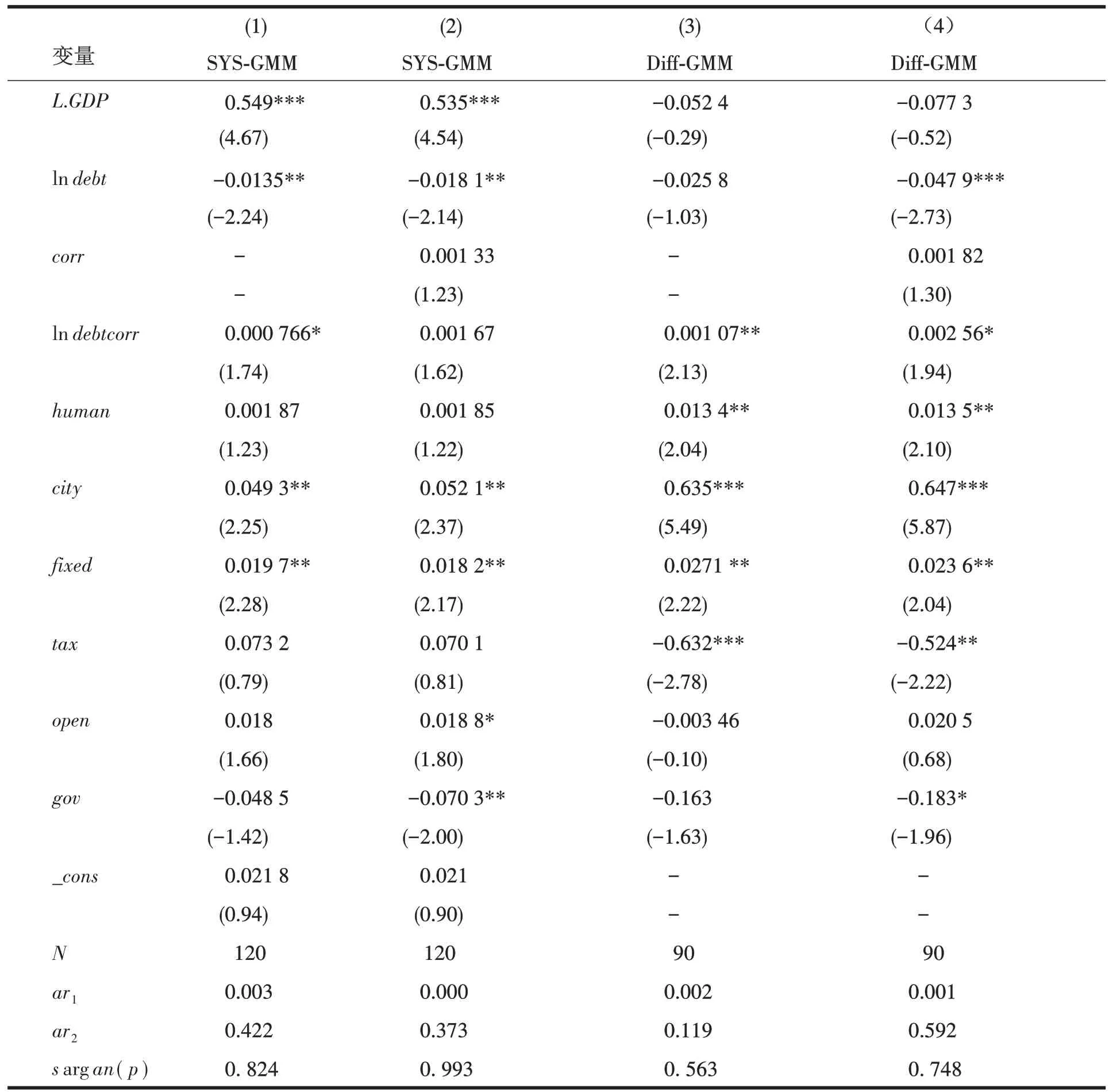

表3 动态面板数据回归结果

(二)动态回归结果分析

根据式(2)的动态面板数据模型,本文采用差分GMM和系统GMM分别对其进行估计①Blundell和Bond(1998)的研究表明系统GMM的回归结果更有效,为了便于比较,本文将同时报告两种估计结果。,同样地,与静态面板数据分析保持一致,为检验腐败是否会通过地方政府债务作用于经济增长,分别为两种估计方法选择两种模型,得到4个回归结果(见表3)。

表3中模型(1)和模型(2)采用差分GMM估计方法,模型(3)和模型(4)采用系统GMM估计方法。四个回归结果都将人均实际GDP增长率的滞后项、地方政府债务和地方政府债务与腐败的交互项视为内生变量,而其他控制变量视为严格外生变量。从总体结果来看,Arellano -Bond二阶序列相关检验AR(2)均大于5%,说明模型估计结果是无偏和一致的,同时各模型均通过了Sargan过度识别检验,表明模型选择的工具变量是有效的。

具体来看,引入被解释变量滞后1期,回归模型(1)~(4)表明在系统GMM中,前期经济水平显著地拉动了本期经济增长,而在差分GMM中并不显著。与静态面板数据结果类似,动态估计结果显示地方政府债务对经济增长仍表现出抑制作用,其系数除在模型(3)中表现不显著外,在其他模型中均通过了5%的显著性水平检验。在模型(2)和模型(4)中,腐败的系数在统计学上仍不显著,说明腐败对经济增长不存在直接影响。从地方政府债务与腐败的交互项来看,其估计系数除在模型(2)中不显著以外,在其他模型中均通过了10%的显著性检验,进一步证实腐败可以通过影响地方政府债务制约经济增长。

控制变量方面,人力资本系数在差分GMM结果中显著为正,在系统GMM中不显著,固定资产系数以及城市化水平系数的显著性与静态面板模型一致。政府消费的系数仍为负,仅在加入腐败的回归结果中显著。税负水平的系数在系统GMM模型中不显著,在差分GMM模型中显著为负。贸易开放度仅在模型(2)中显著,在其他模型中均不显著。

(三)稳健性检验及进一步分析

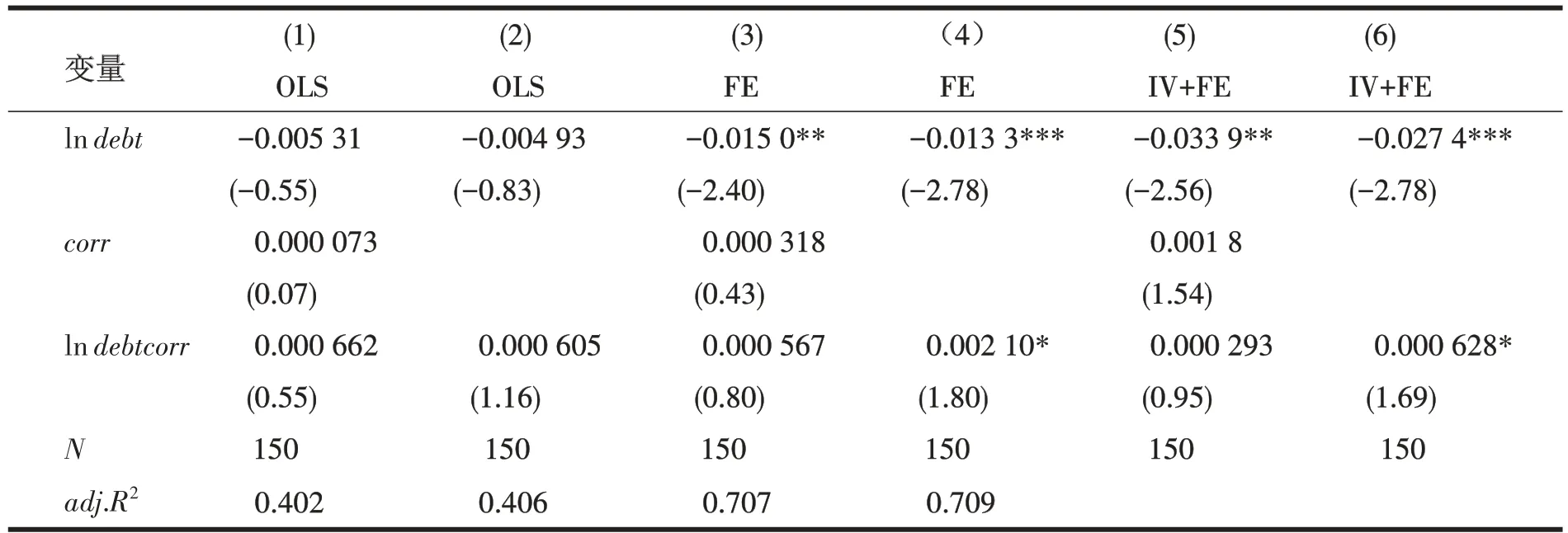

为检验上述结果的稳健性,本文以3年为1周期,取人均实际GDP的平均增长率作为因变量对基准模型进行回归②经典文献的一般做法是取5年为1个移动平均周期。鉴于本文数据使用年限的局限性,采用3年为1移动平均周期以减少样本数据的缺失。(见表4)。结果显示,各变量的系数符号及显著性与基准回归结果基本相似,只是具体的系数值有所不同。结果同样显示:地方政府债务会显著地抑制经济增长,腐败不会直接影响经济增长,但是可以通过作用于地方政府债务间接影响经济增长,表明本文的估计结果是稳健的。

表4 稳健性检验结果

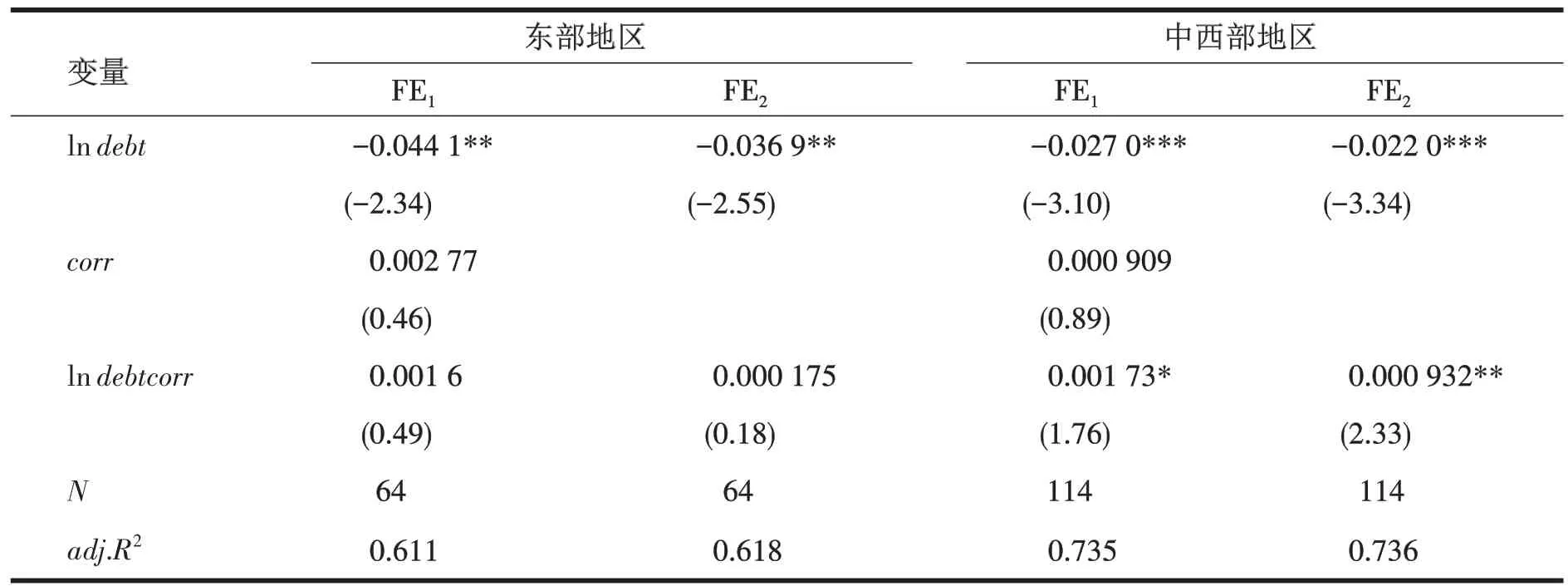

为了考察不同区域腐败作用于地方政府债务与经济增长的关系,根据地理位置不同,本文将全样本分为东部地区和中西部地区③根据地理空间分布并结合国家统计局地区划分方法,本文将上海、北京、河北、广东、山东、辽宁、天津、浙江、江苏、福建、海南划入东部地区,其余为中西部地区。,采用与前述类似的方法,运用固定效应模型对其进行回归,回归结果见表5。从表5中可以看出,无论是东部地区还是中西部地区,地方政府债务均显著地抑制了经济发展。具体来说,东部地区的显著性水平低于中西部地区,这说明中西部地区地方政府债务规模扩张对经济增长的制约作用更强。与全样本类似,腐败对经济没有直接影响,地方政府债务与腐败的交互项在两地区之间存在差异,东部地区交互项系数为正,但没有通过显著性检验,说明东部地区腐败作用于地方政府债务对经济增长的影响不显著;中西部地区交互项系数显著为正,表明腐败在中西部地区通过影响地方政府债务抑制经济增长,这意味着腐败通过地方政府债务间接作用于经济增长的机制存在区域异质性。

表5 分区域固定效应回归结果

四、主要结论与建议

本文基于2012—2017年30个省(直辖市自治区)的面板数据,将地方政府债务、腐败和经济增长置于同一研究框架内,构建静态面板数据模型和动态面板数据模型对其进行分析。实证结果显示:地方政府债务规模继续扩大会抑制经济增长,腐败对经济增长直接影响并不显著,却可以通过作用于地方政府债务对经济增长产生负向效应。文中的稳健性检验与基准回归结果基本一致,说明模型设定稳定性较好。进一步地比较东部地区和中西部地区债务对经济的影响,发现在中西部地区腐败通过地方政府债务对经济增长的抑制作用更明显。

基于上述研究结论,本文提出以下建议:

第一,严格控制地方政府债务规模。本文研究表明,目前试图以扩大地方政府债务规模达到刺激经济的目的,并不能改善经济发展状况,甚至会恶化经济发展形势,因此,需严控地方政府债务规模。具体来说,除了贯彻实施财政部已经颁布的债务限额管理办法①详见《关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号)和《新增地方政府债务限额分配管理暂行办法》(财预〔2017〕87 号)。,还应大力推进公私合作模式(PPP)。事实上,公益性资本支出并不意味着资金都需要由财政提供,通过探索PPP模式,引领私人资本进入公共投资领域,既可以缓解地方政府债务对经济的不利影响,也可以避免政府投资性支出对私人资本的“挤出效应”。

第二,加大腐败查处力度。本文证实了腐败会扩大地方政府债务对经济的消极影响,故亟需加强我国制度质量建设,提高政府的治理能效。具体来说,需进一步深化行政审批制度,简化审批流程,公开审批过程,确保公共决策的透明度。同时,强化纪检监察部门的监察力度,加大对腐败行为的打击力度和惩罚力度,提高腐败的机会成本,提高腐败治理的社会参与度。除此以外,由于腐败通过地方政府债务抑制经济增长的作用存在区域异质性,因此,腐败治理手段也需因地制宜。

第三,制定区域差异化的债务管理办法。实证显示地方政府债务对经济的抑制作用存在区域异质性,且中西部地区比东部地区抑制作用更强。实践中,中西部地区负债率较之东部地区更高,说明中西部地区经济发展债务依赖性更强,如不改善,则可能引发系统性金融风险。因此,应限制中西部地区债务规模的增加,通过转移支付等手段推动其经济增长。而东部地区则需在控制其债务规模的前提下,提高债务支出效率。

猜你喜欢

英语文摘(2021年2期)2021-07-22

当代陕西(2019年6期)2019-04-17

支部建设(2019年36期)2019-02-20

新财富(2017年7期)2017-09-02

领导决策信息(2016年16期)2016-11-27

商界评论(2016年6期)2016-07-01

支部建设(2016年15期)2016-04-12

杂文选刊(2011年2期)2011-05-14

检察风云(2009年13期)2009-09-09

中学英语之友·中(2008年11期)2008-12-08