“混改”对制造类国 有上市公司治理效率的影响

2021-03-04 03:35仵紫荆孟枫平祝洋

哈尔滨师范大学·社会科学学报 2021年6期

仵紫荆 孟枫平 祝洋

[摘 要]为进一步提升制造类国有上市公司的治理效率及快速转型,国家出台了《中国制造2025》战略性文件。文章以2013—2018年我国制造类国有上市公司为样本,通过引入托宾q值和净资产收益率两项指标分析了参与混合所有制改革对企业治理效率的影响。研究发现,引入非公有经济能够显著提高企业的治理效率,表现为市场价值和财务绩效的增加;同时分析得出股权混合的程度和市场价值、财务绩效之间均为倒U型关系。因此文章得出结论,在不断坚持和深化制造类国有企业混合所有制改革的同时,也要把握好混合所有制改革的力度。

[关键词]混合所有制改革;治理效率;国有上市公司

[中圖分类号]F276.1;F272.5 [文献标志码]A [文章编号]2095-0292(2021)06-0095-06

[收稿日期]2021-08-25

[基金项目]安徽农业大学大学生创新创业训练计划项目(XJDC2020588)

[作者简介]仵紫荆,安徽农业大学经济管理学院硕士研究生,研究方向:工商管理理论与实务;孟枫平,安徽农业大学经济管理学院教授,硕士研究生导师,研究方向:财务管理;祝洋,安徽农业大学经济管理学院硕士研究生,研究方向:工商管理与产业经济学。

一、引言

2013年,中共十八届三中全会正式提出要积极发展混合所有制经济。混合所有制,即将公有制和非公有制相融合以提高经济活力,是我国当代基本经济制度的重要形式。一方面,混合所有制改革(以下简称“混改”)能够帮助国企引入个体、私营、外资等资本,将国有资本与非国有资本优势相结合,优化企业股权结构,完善管理制度,有效提高国企的活力和竞争力[1](P181-182);同时,也能继续坚持和完善以公有制为主体,多种所有制经济共同发展的基本经济制度,保证国企的地位、提高其绩效的同时[2](P117-120),实现各种所有制企业的齐头发展,激发我国经济活力,夯实经济“造血”能力。当前,混合所有制改革的深度和广度在不断扩大中,仅2018年一年,我国各级国企就新增了近3000户混改企业,吸纳非公有经济高达901.5亿元。

公司的治理问题是指因为所有权和经营权分离造成的一系列问题,治理效率是指企业解决治理问题时获取的治理效益与付出的治理成本之间的关系。其高低取决于企业的治理结构能否带来治理成本最小化与治理收益最大化。而高效的治理效率体现在企业较高水平的经济效益和市场价值。国有企业由于其性质特殊,存在所有者缺位、政府干预过度、委托代理链条冗长[3](P48-55)、治理效率较低[4](P833-856)等治理问题。我国正处在“中国制造2025”的关键时刻,制造业作为我国实体经济的主体,提高国有制造类上市公司的治理效率刻不容缓。混合所有制改革作为优化国有企业治理问题的一项重大举措,在过去几年取得了一定的进展,但学者对混合所有制改革所产生的经济效果仍然存在争议。这也在一定程度上导致了部分国企仍处于不敢改不愿改、不大改不深改的局面,使得改革成效未能达到理想水平。国有企业混改陷入困局,难以有效推进。

通过对2013—2018年我国国有制造类上市公司的股权结构和综合治理效率分析,文章旨在回答这样的问题:参与混改能否提高国企制造业的治理效率及在实际改革中引入多少比例的非国有股更合适。从理论角度来说,本文通过选取托宾q值和净资产收益率ROA两项指标来研究国有企业的长期治理效率,能够丰富与完善转型经济背景下的公司治理理论,同时也为股权性质与公司治理效率的相关研究提供了有益的补充。从现实角度来说,本文研究有利于明确国企混改所带来的积极影响,丰富了制造类国有企业提高公司治理效率的路径,在进一步国提高国有企业市场竞争力的同时,也为政府制定相关政策来引导国企深化混合所有制改革提供了参考。

二、理论分析与假设研究

委托代理理论认为,公司的所有权应当由公司的股东持有,而公司的经营权应当由公司的管理层或其他利益团体持有,真正实现“两权分离”。但是这种两权分离的背景下很容易出现各种委托代理问题。委托人是企业的所有者,希望获得财富的增长,而代理人则希望获得更高的薪酬水平,违背了企业的利益。委托人无法具体参与企业管理经营,代理人可操作空间大,可能会偏离委托人的委托目标,委托人却无法充分监督,企业利益很可能受到损害。

根据委托代理理论,国有企业的本质是全民所有制,由国家享有国企资产的所有权或控制权。特殊的所有制性质导致国有企业存在诸多治理问题。第一,所有者缺位。国有企业的领导一般由政府委派官员兼任,管理者需要兼顾政绩和企业,可能更关注个人的政治职位晋升,忽视了企业的长远发展。第二,政府过度干预。政府虽然不是国企真正的管理者,但能够利用其自身的行政手段对日常的经营管理进行干预。此时很可能会出现过度干预,极易造成一股独大的局面出现。第三,委托代理成本过高。相较于民营企业,国企的委托链条更加冗长、复杂。人民是国企真正的主人,由国家代为管理,国家无法具体执行企业管理等职能,便委托相关的机构管理。层层委托关系中,每一层的上级都是下级的委托人,而下级同时又是下一层级的委托人。复杂的代理结构使得各方信息不对等、沟通效率低下、监管不力,产生巨大的代理成本。从治理结构的角度来看,国有企业暴露出的所有者缺位、政府过度干预以及代理成本过高等问题会直接影响其治理效益,导致国企治理效率低下。

在混合所有制改革的背景下,首先,混改可以通过改善公司股权结构提高治理效率。非国有资本的引入在降低国有持股占比的同时优化了公司的治理结构,实现国有资本和民营、外资等非国有资本之间的优势互补和相互制衡[5](P179-184)。非国有资本能够帮助企业明晰国有企业的控制权所有者的身份,明确划分股东和管理层职能及权限范围从而通过有效防范所有者缺位、国有资本一股独大等治理问题来提升公司治理效率。即非国有股东更清晰的产权划分明确各方主体职能目标解决所有者缺位、一股独大等问题提升治理效率。其次,混改可以通过优化公司激励和监督制度来提高治理效率。引入非国有资本后,国有企业可以通过采用灵活的高管薪酬激励和股权激励等多种方式促使原有管理层从过度关注个人利益最大化、重视短期利益和形象工程等转变到现有管理层更加关心企业价值的最大化,在有效降低代理成本和监督成本的同时提高公司的治理效率[6](P123-131)。即非国有股东灵活的激励机制和严厉的监管机制规范管理者行为降低代理和监督成本提升治理效率。最后混改可以通过降低政府干预提高治理效率,非国有资本的引入可以有效减轻国企的政策性负担,从而帮助国有企业更加关注自身发展并充分参与市场竞争,而激烈的市场竞争环境又会促使国有企业不断优化自身的资源配置,改善企业经营绩效,从而进一步改善公司的治理效率。

基于以上分析,本文认为参与混合所有制改革能够提高企业的治理效率。因此,提出以下假设:

H1:参与混合所有制改革能够提高制造类国有上市公司的治理效率。

三、研究设计

(一)样本选择与数据收集

本文选取2013-2018年沪深A股国有制造类上市公司为研究样本,剔除ST、*ST类上市公司、无法判断前五大股东性质的样本以及数据缺失的样本,最终获得2961个观测值。涉及的数据通过手工整理和网络收集,主要渠道有锐思数据库、国泰安数据库以及各公司年报。

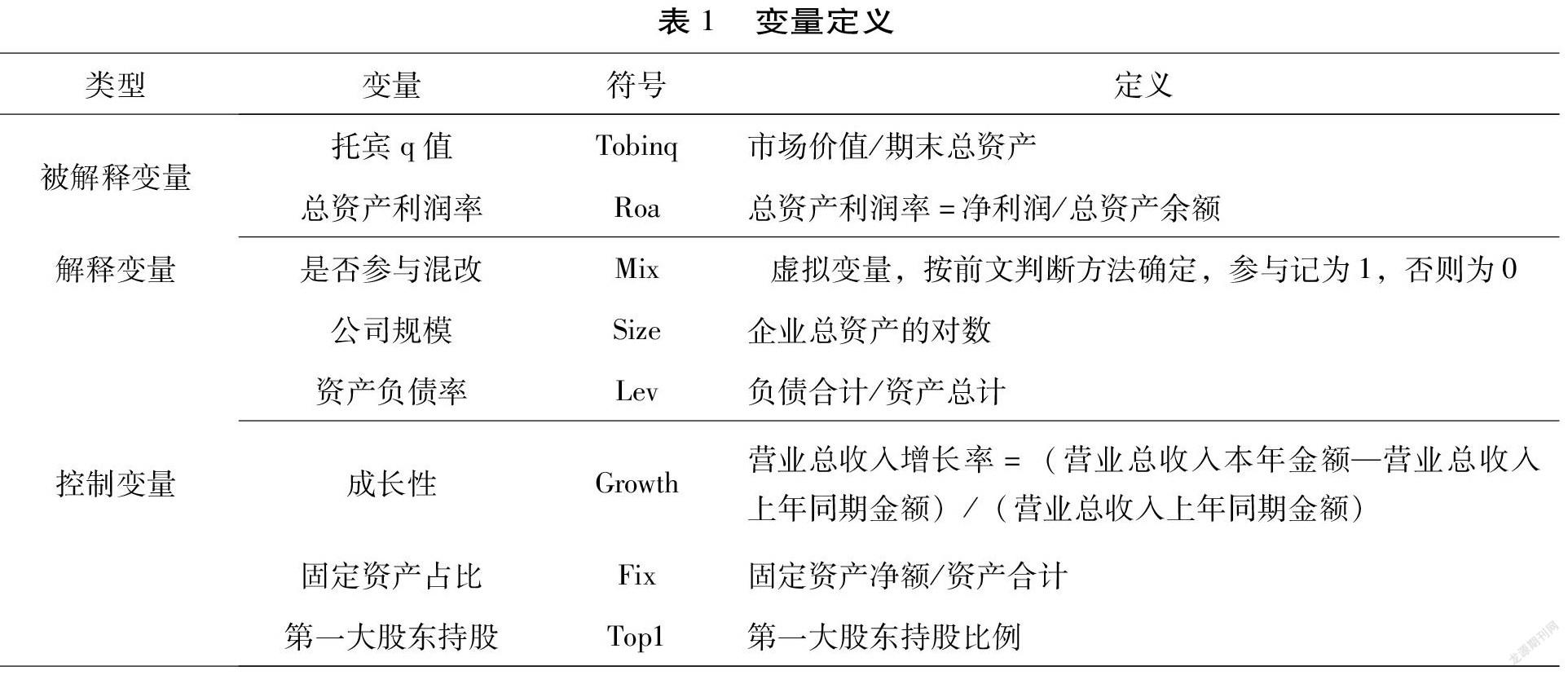

(二)变量定义

1.被解释变量。本文研究的被解释变量为公司治理效率,通过公司治理效率的衡量评价公司的治理情况。目前,这一概念,学者并没有统一的指标衡量,有的学者认为可以根据公司的经营绩效衡量治理效率,也有学者认为应该建立综合评价体系衡量,如利润法、价值法、平衡法等。有学者从公司治理效率的本质——利益最大化的角度出发,市场绩效指标能够反映公司价值即长期治理效率,而财务绩效指标则是短期内公司治理效率的体现[7](P23-28)。因此,本文借鉴该种方法,结合两个角度,选择托宾q值和净资产收益率ROA以全面反映公司的治理效率。

2.解释变量。本文的解释变量主要是是否参与混合所有制改革。根据锐思数据库披露的主要股东名单和股权结构,确定前五大股东的类别,如果前五大股东中既有国有股东又有非国有股东,则视为参与混合所有制改革[8](P94-107)。

此外,已有研究表明,公司的规模、償债能力、发展能力等会影响企业的市场价值和财务绩效。因此,本文借鉴相关学者研究,选择公司规模(Size)、资产负债率(Lev)、成长性(Growth)、固定资产占比(Fix)、第一大股东持股比例(Top1)等变量作为模型的控制变量。具体定义如表1所示。

(三)模型设定

运用统计分析软件 STATA 处理数据检验前文假设。首先,为避免极端值对结果的影响,对所有连续变量在1%的水平上进行winsor2 缩尾处理。其次,进行豪斯曼 Hausman 检验,结果显示 P 值为 0.0000,拒绝原假设,选择固定效应模型。具体模型设定如下:

Tobinq=α+β1Mix+β2Size+β3Lev+β4Growth+β5Fix+β6Top1+ξ (1)

Roa=α+β1Mix+β2Size+β3Lev+β4Growth+β5Fix+β6Top1+ξ (2)

四、检验结果与分析

(一)描述性统计

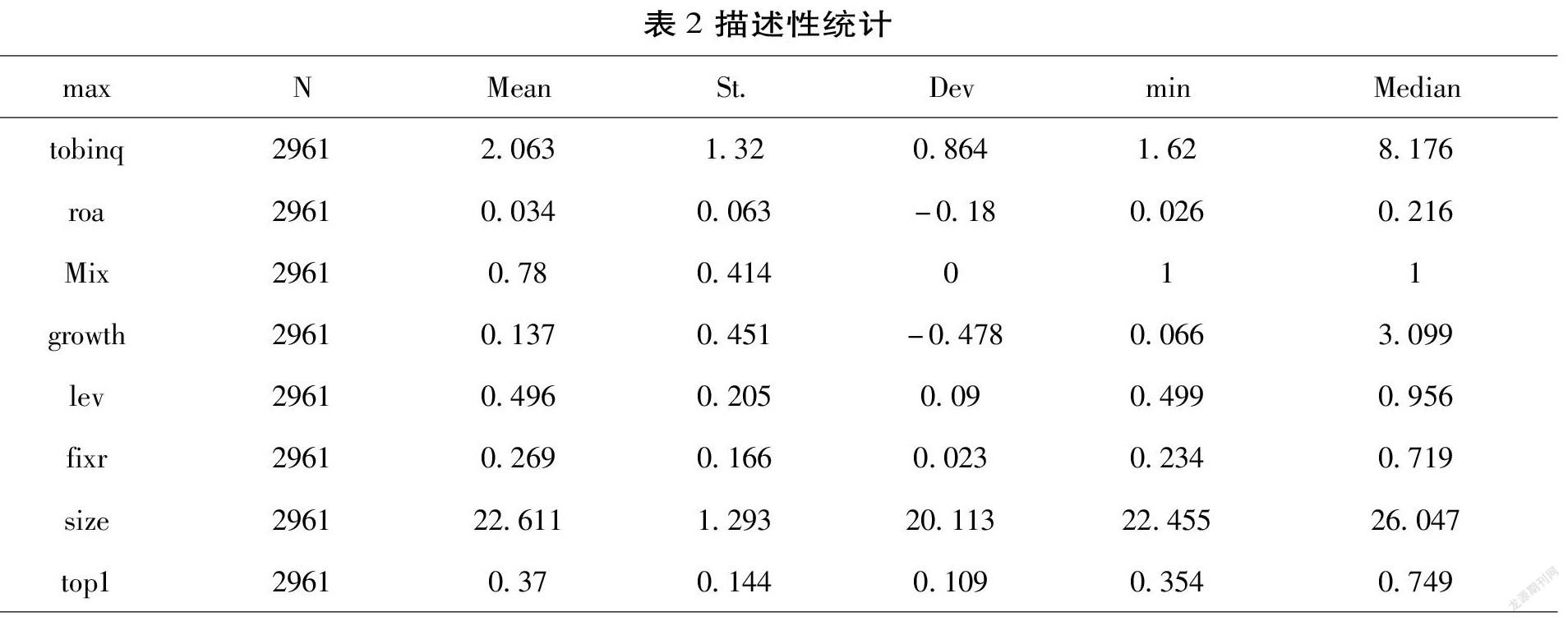

为初步分析各变量情况,首先进行描述性统计。表2给出了各变量的观察值、均值、标准差、最大最小值、中位数等。从统计结果可以看到,被解释变量市场绩效(托宾q值)的最小值为0.864,最大值为8.176,平均值为2.063,标准差为1.32,说明从平均情况来看国有制造类上市公司的市场价值是比较高的。但从离散程度来看,个体差异较大。被解释变量财务绩效(总资产净利润率)的最小值为-0.18,最大值为0.216,平均值为0.034,标准差为0.063,说明从平均情况来看国有制造业上市公司总体处于盈利状态,但盈利能力有限并且个体之间差异较大。解释变量是否参与混改为虚拟变量,其均值为0.78,表明有78%的国有企业参与到混改当中,说明参与混合所有制改革的制造类国有上市公司范围较广。

(二)相关性分析

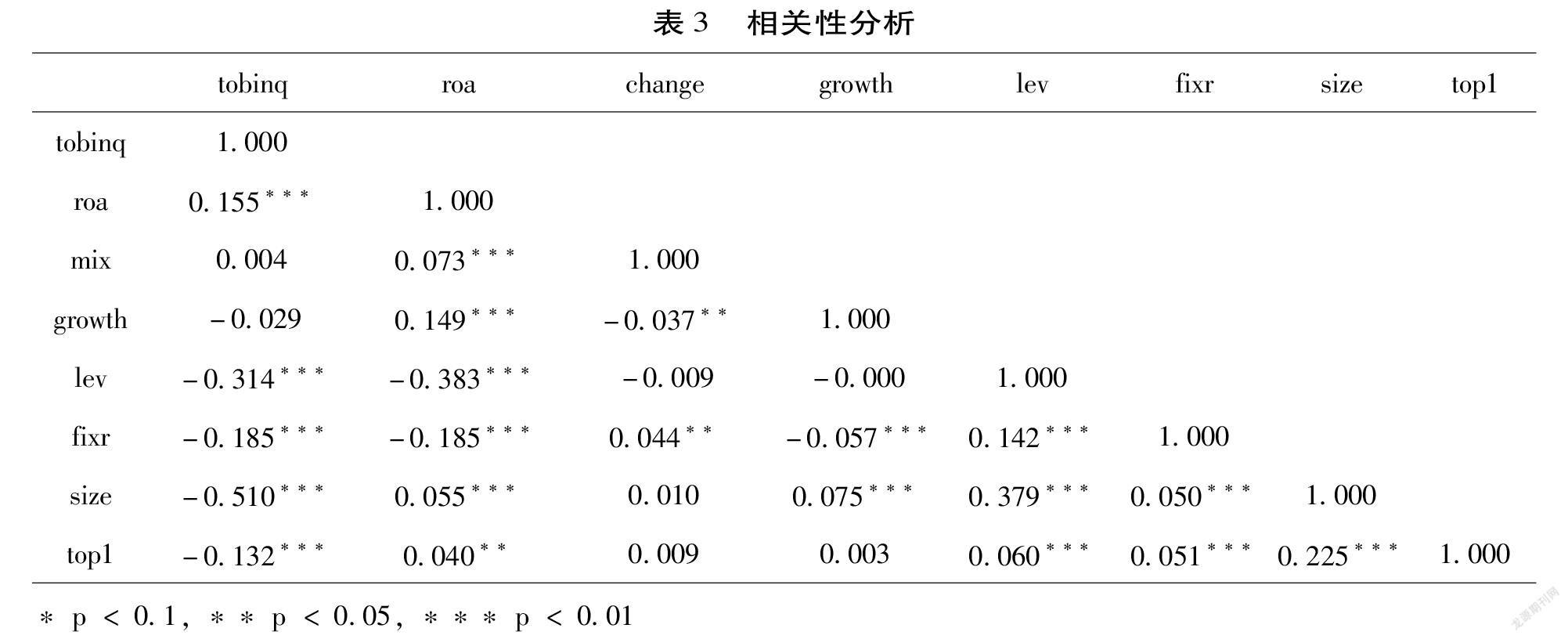

本文还对各变量之间的相关性进行Pearson相关系数检验,具体结果如表3所示。从中可以看出,托宾q值与是否参与混改呈正相关关系,虽然没有通过显著性检验,但仍能说明参与混改对公司的市场绩效有一定的正向影响;财务绩效与参与混改呈正相关关系,并且在1%水平上显著,两组结果基本与假设预想一致,还需要通过回归分析对它们之间的关系进行更为精确的检验。

此外,表4报告了两个模型下变量的方差膨胀因子(vif)。两个模型平均Vif均为1.09,远小于5,说明不存在严重的多重共线性。综上,初步判断模型设立较为合理,可以进行后续回归分析。

(三)回归分析

检验是否参与混改对企业治理效率的影响,回归结果见表5。第二列混改对企业的市场价值影响中,r2为0.123,Mix回归系数为0.174,且通过了5%水平的显著性。说明参与混合所有制改革能够提高企业的市场绩效。同时,控制变量中公司规模、第一大股东持股比例均在1%水平上显著为负,随着这两个控制变量的增加,托宾q值会相应降低。说明一味扩大公司规模、增加第一大股东持股比例会给公司市场价值带来一定的冲击与挑战。

第三列报告的是参与混改与公司财务绩效的关系。该模型下,Mix的回归系数在5%水平上显著为正,说明制造类国有公司参与混改有效提升其财务绩效。另外,控制变量成长性在1%水平上显著为正,说明公司的营业总收入增长率越高,即公司的潜在发展能力越大,其总资产利润率也会更高。资产负债率和固定资产比率在1%水平上显著为负,意味着这两个指标并非越大越好,企业应根据实际情况和历史状况确定并维持最科学的比例。

(四)稳健性检验

为保证检验结果的稳健性,本文主要采用更换变量的方法进行检验。针对市场指标,采用市值mv代替托宾q值;财务指标中用净资产利润率Roe代替总资产利润率Roa,结果见表6所示。结果显示,替换变量后核心解释变量仍然显著。说明本文的研究结论不受公司治理效率衡量指标选取的影响,具有一定的稳健性。

五、讨论

前文研究已经说明参与混改能够提高企业的治理效率。但是,企业在实际操作中并非参与即有效,引入非国有股权的比例并非越多越好。非国有比例太小,没有话语权或者实际管理中顾虑较多,起到的作用微乎其微;占比过大又极其容易造成国有资产的流失。因此,有必要进一步探讨非国有资本在国有企业中的最佳持股比例。

基于以上分析,本文建立以下模型:

Tobinq=α+β1Ratio+β2Ratio2+β3Size+β4Lev+β5Growth+β6Fix+β7Top1+ξ (3)

Roa=α+β1Ratio+β2Ratio2+β3Size+β4Lev+β5Growth+β6Fix+β7Top1+ξ (4)

模型3、4中,解释变量为混合股权,即非国有股权与国有股权的比重。同时引入混合股权的平方项,回归结果见表7。

结果显示,虽然部分回归未通过显著性,但无论被解释变量是市场绩效托宾q值还是财务绩效Roa,引入比例Ratio的系数均为正,而二次型Ratio2的系数均为负。说明混改比例与托宾q值、Roa为开口向下的抛物线的非线性关系。证实前文分析混改的比例并非越大越好,而是存在一个最佳范围。当混合股权的比例较低时,随着比例的增加,治理效率也相应提高;但当比例超过一定的范围时,非国有股权可能会给企业带来负面影响。总之,混改股权比例与公司治理效率呈倒U型关系,估计托宾q值在非国有股权与国有股权比例为4.83时最好,Roa在比例约为5.30时达到峰值。故本文认为非国有股权与国有股权的比值范围在4.5~5.5时最为妥帖。

六、结论与建议

(一)研究结论

本文以2013—2018年制造类国有上市公司为样本,从市场价值和财务绩效两个方面综合判断参与混合所有制改革能否提高企业治理效率。結果显示,参与混改的制造类国有上市公司较未参与的公司的市场价值、财务绩效均有不同程度的提高。为进一步分析最佳持股比例,本文引入混合股权作为自变量再一次回归分析。部分结果虽然未通过显著性,但是根据系数仍能判断混合股权与企业的治理效率呈倒U型关系。

(二)建议

第一要不断坚持和深化制造类国有企业混合所有制改革。通过引入多元化的非国有资本,不断完善公司激励和监督等管理制度,优化现有制造类国有企业的治理体系,充分发挥非国有资本的积极性,激发企业治理效率的进一步提升。第二混改力度要把握好。既不能怕改不改,也不能胡改乱改,时刻牢记混改不是目的而是手段。重心要放在优化制造类国有企业的股权结构上,不断促进非国有资本和国有资本的优势互补和相互制衡,更好的助力制造类国有企业在“中国制造2025”关键时期实现快速转型。

[参 考 文 献]

[1]郭芳.浅析如何加强混合所有制企业的财务管理[J].财税研究,2019(4).

[2]刘诚达.混合所有制企业大股东构成与企业绩效——基于企业规模门槛效应的实证检验[J].现代财经(天津财经大学学报),2019(5).

[3]汤谷良,戴璐.国有上市公司部分民营化的经济后果——基于“武昌鱼”的案例分析[J].会计研究,2006(9).

[4]陆铭.为何改革没有提高国有企业的相对劳动生产率[J].经济学,2003(3).

[5]杨萱.混合所有制改革提升了国有企业绩效吗?[J].经济体制改革,2019(6).

[6]谢海洋,曹少鹏,孟欣.混合所有制改革实践与企业绩效——基于非国有股东派任董监高的中介效应[J].华东经济管理,2018(8).

[7]宫兴国,李牧遥.控股程度、非国有资本进入速度与治理效率——基于竞争性国有上市公司的证据[J].财会通讯,2020(6).

[8]庞廷云,罗福凯,李启佳.混合股权影响企业融资约束吗——来自中国上市公司的经验证据[J].山西财经大学学报,2019(4).

Has the mixed ownership reform improved the governance efficiency of manufacturing state-owned listed companies

WU Zi-jing,MENG Feng-ping ,ZHU Yang

(School of Economics and Management, Anhui Agricultural University,Hefei 230000,China)

Abstract:In order to improve the governance efficiency of manufacturing state-owned listed companies and promote their rapid transformation during the "Made in China 2025" period, this article takes my country's manufacturing state-owned listed companies from 2013 to 2018 as a sample, introduces Tobin's q value and net asset income and analyzes the impact of participation in mixed ownership reform on corporate governance efficiency. The study found that the introduction of non-public economy can significantly improve the corporate governance efficiency, which is manifested in the increase of market value and financial performance. At the same time, the analysis shows that the degree of equity mixing and market value and financial performance are all in an inverted U-shaped relationship. Therefore, this article concludes that while continuing to persist and deepen the mixed ownership reform of manufacturing state-owned enterprises, we must also grasp the intensity of the mixed ownership reform.

Key words:mixed ownership reform; governance efficiency; manufacturing

[责任编辑 孙兰瑛]

猜你喜欢

商业会计(2016年19期)2017-02-23

现代国企研究(2016年12期)2017-01-07

投资者报(2016年43期)2016-12-08

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11

会计之友(2016年5期)2016-03-10

会计之友(2015年18期)2015-09-10