基于新审计准则的审计实务应用对比分析

2021-03-15 06:43郭昊骖

中国管理信息化 2021年5期

关键词:农业

郭昊骖

[摘 要] 自新审计准则第1504号发布以来,关于新审计准则中关键审计事项在审计报告的应用问题引起了广泛的讨论。文章在简述了新审计准则相关理论的基础上,通过选取特定行业及案例企业,对农业类上市企业进行了比对分析,总结出新准则颁布后审计业务中关键审计事项沟通的变化以及注册会计师如何应对这些变化。

[关键词] 审计准则;关键审计事项;农业

1 新审计准则

审计报告对于财务报表使用者的决策起着至关重要的作用。但长期以来,审计报告由于受到模式固定等限制,无法发挥更为个性化的功能。因而,2015年国际审计准则理事会(IAASB)对审计报告准则做出重大改进,我国财政部也于2016年12月印发了12项中国注册会计师审计准则。相较于原审计报告準则,新准则的最大变化在于上市公司审计报告中将增加关键审计事项部分,以此来提升已执行审计工作的透明度,进而全面提高审计报告的效用。新准则首批试点企业选择了 A+H 股上市公司,2018年1月1日起新准则在上市公司的审计业务中全面执行。

2 新旧审计报告准则的变化

2.1 从标准化模式向标准化和个性化相结合模式转变

原审计报告的内容和格式相对固定,新审计报告准则要求注册会计师根据被审计单位的不同情况,披露关键审计事项、持续经营的状况和其他信息的情况,体现了审计报告的标准化和个性化。一方面,增加了报告披露的信息含量,便于决策相关者掌握被审单位的信息;另一方面,提高了报告的可比性和易理解性。

2.2 从注册会计师导向转变为报告使用者导向

审计报告模式从内容和结构两方面进行变革,从报告使用者的视角出发,强调报告使用者关注的内容,并在审计报告中进行披露,提高报告的信息含量和使用价值。新审计报告中对注册会计师责任的表述更详细,要求注册会计师在审计报告中单独披露关键审计事项。

3 关键审计事项

3.1 关键审计事项的定义

《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》关于关键审计事项给出了定义:关键审计事项,是指注册会计师根据职业判断认为对本期财务报表审计最为重要的事项。关键审计事项从注册会计师与治理层沟通过的事项中选取。通过与治理层的沟通,将审计工作中遇到的关注对象作为重点,从中选择最为重要的事项称为“关键审计事项”。

3.2 关键审计事项的确定

一方面,按照《中国注册会计师审计准则第1211号》规定,针对风险系数较高的方面进行有效发掘,同时对特例性质的风险进行有效识别。另一方面,与财务报表中涉及重大管理层判断(包括被认为具有高度估计不确定性的会计估计)的领域相关的重大审计判断。

3.3 确定关键审计事项的方式

3.3.1 评估的重大错报风险较高的领域或识别出的特别风险

注册会计师可以与治理层沟通,计划如何应对评估的重大错报风险较高的领域和识别出的特别风险。这些领域往往需要投放更多的审计资源予以应对。

3.3.2 财报中涉及需要管理层进行重大判断的领域

审计中具有较高判断性的领域可能包括长期资产减值、流动资产减值、收入确认、公允价值的评估等。从农业类上市公司的审计报告中来看,该领域中所涉及的关键审计事项的频次最高。例如几乎所有农业类上市公司审计报告中,都有“收入确认”以及“存货跌价准备的确认”两项关键审计事项。

3.3.3 审计中的重大交易或事项

该类事项可能并不要求披露,但与已执行的审计工作相关。例如在2018年度香梨股份的审计报告中,注册会计师将“转让联营企业股权”作为关键审计事项,详细描述了针对股权转让的审计方案。这样的关键审计事项体现出审计工作者对规则的理解与业务的针对性。

4 选取行业审计报告概况

通过查阅多家上市公司的审计报告,可以发现对于处在同一行业中的企业而言,关键审计事项的选取具有同质性。笔者在此选择了以农业行业作为研究对象。农业类上市公司普遍存在存货难盘点、交易多现金且现金交易量大等特征,特有的行业属性决定了农业类上市公司的审计风险较高,更具有研究的意义。

从2018年度农业类上市公司的审计报告中可以看出:农业类上市公司共计15家(以中国证监会最近发布的 2018年第四季度上市公司行业分类情况为准), 这15家上市公司的审计报告分别由10家具有证券资格的会计师事务所出具。其中仅有雪榕生物一家企业由“四大”所安永华明审计,占比 6.67%。在全面实施新审计准则的情况下,农业类上市公司 15份财务报表审计报告中,立信会计师事务所(特殊普通合伙)为神农基因出具了带强调事项段的审计报告,其余企业审计报告均为标准的无保留意见。

5 案例分析

5.1 农业类上市企业关键审计事项披露统计分析(见表1)

5.2 案例企业的选取

在农业类上市公司的审计报告中,披露的审计事项大致数量集中在2-3项,从审计报告中披露的关键审计事项来看,主要集中在收入的确认,存货跌价准备及应收账款坏账准备等方面,具有十分明显的行业特征性。

在调查研究的15所农业类上市公司中,选取了三家企业作为案例分析的基础进行比对:雪榕生物、敦煌种业、荃银高科。这三所上市公司分别由国内排名前五的会计师事务所(以2018会计师事务所收入排行为准)安永华明会计师事务所、瑞华会计师事务所分别出具了审计报告,同时在审计报告中基本涵盖了农业类上市公司的关键审计事项高频次条目,较具有行业代表性。

5.3 案例企业简介

(1)雪榕生物。公司前身上海高榕食品有限公司,成立于1997年12月8日。公司是以现代生物技术为依托,以工厂化方式生产食用菌的现代农业企业,主要产品包括金针菇、香菇、杏鲍菇等食用菌。

(2)敦煌种业。甘肃省敦煌种业股份有限公司是由酒泉地区现代农业(控股集团)有限责任公司、敦煌市供销合作联合社等五家单位发起设立的股份有限公司。公司目前主要从事各类农作物种子的研发、生产、加工、销售及其他农作物的销售。

(3)荃银高科。安徽荃银高科种业股份有限公司前身为安徽荃银禾丰种业有限公司,于2008在深交所挂牌上市。主要从事优良水稻、玉米、小麦等主要农作物种子的研发、繁育、推广及服务业务。

5.4 结合案例企业实际情况进行分析

5.4.1 关键审计事项的确认

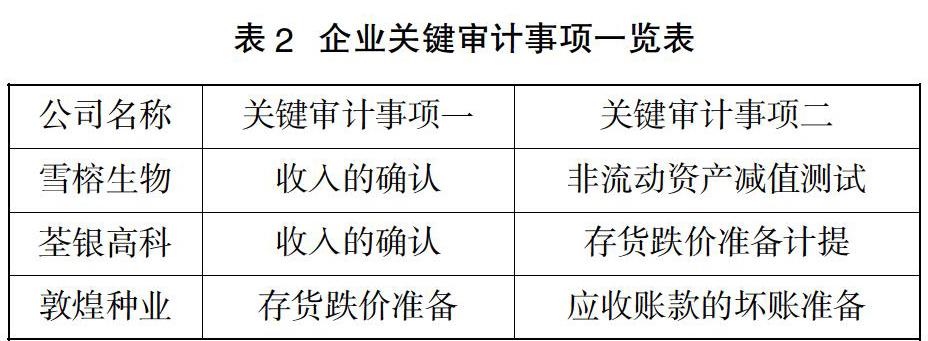

企业关键审计事项(见表2)。

(1)收入的确认关键审计事项

对于农业类上市公司来说,由于行业特性等原因,在收入的确认方面仍存在一定的问题,例如虚构收入、提前或推迟确认收入、将财政拨帖充作收入等时有发生。在选取的案例企业中,雪榕生物主要从事食用菌种植、加工及批发业务,荃银高科销售收入主要来源于种业销售,两家企业都属于典型的以销售农产品作为主营收入项目的农产品企业,其中,安永华明会计师事务所根据收入的确认条件将收入的确认列为关键审计事项,而瑞华会计师事务所则认为管理层对销售价格和折扣率的会计估计会对企业收入确认产生很大的影响。

(2)存货跌价准备关键审计事项

截至2018年末,敦煌种业存货余额59 469.40万元、跌价准备金额13 546.27万元、账面价值45 923.13万元,占资产总额的 21.58%。与敦煌种业相比,荃银高科2018年度存货余额68 928.63万元,存货跌价准备金额2 730.92万元,账面价值较高。考虑到存货跌价准备的计提是否充分对财务报表影响较为重大,且管理层在确定存货可变现净值时需要运用重要会计估计和判断,基于上述判断,瑞华会计师事务所将存货跌价准备确定为这两家公司的关键审计事项。

(3)应收账款的坏账准备关键审计事项

根据年报数据,截至2018年末,敦煌种业应收账款余额42 085.06万元,坏账准备22 779.61万元,应收账款账面价值19 305.45万元,占2018年度资产总额的9.07%。敦煌种业的应收账款主要系历史遗留,由于如果应收账款不能按期收回或者无法收回都会对财务报表造成较大影响,且考虑到管理层需要运用重要会计估计和判断以确定应收账款预计可收回金额,因此瑞华会计师事务所将应收账款的坏账准备确定为关键审计事项。

5.4.2 关键审计事项的应对

(1)收入确认关键审计事项的应对

针对雪榕生物的收入确认问题,安永华明会计师事务所进行了以下的审计应对程序:首先执行与收入确认相关的内部控制测试,了解并评价不同业务模式下收入确认的时点,通过抽查原始单据的方式进行细节测试,并对收入执行了分析程序。同时进行了客户的抽样调查与走访,向客户函证了收入金额,并就未回函部分执行替代测试。此外,执行了销售截止性测试,查看期后应收账款的回款情况。

瑞华会计师事务所对荃银高科收入确认问题所采取的审计程序与安永华明会计师事务所对雪榕生物所采取的基本一致,对管理层对销售价格和折扣率的会计估计则通过获取管理层的预计销售价格及折扣率,复核上一经营年度结算价与本期管理层预计销售价格的差异,并将重新计算后的折扣率与公司现行折扣率相比较分析。

(2)存货跌价准备计提关键审计事项的应对

针对存货跌价准备的问题,瑞华会计师事务所对荃银高科和敦煌种业两家企业所执行的审计程序基本一致:对企业存货跌价准备相关的内部控制程序进行了评估和有效性分析。对于存货统一实行重新监盘与核对。将重新计算的存货跌价准备与公司提供的存货跌价准备计算表进行比较分析。

(3)应收账款的坏账准备关键审计事项的应对

针对敦煌种业的应收账款坏账准备事项瑞华会计师事务所实施的主要审计程序包括:了解和评价管理层与应收账款管理相关内部控制制度设设计和执行的有效性,通过查阅销售合同、检查历史货款的回收情况、与管理层沟通等程序了解和评价管理层对应收账款坏账准备计提的会计估计是否合理;对应收账款坏账准备计提过程进行复核;对应收账款期末余额选取样本执行函证程序,并检查主要客户应收账款对账情况。

6 新审计准则带来的挑战与思考

6.1 新审计准则带来的挑战

一方面,新审计报告准则对注册会计师提出了更高的要求。在认定关键审计事项的过程中,认定原因、认定后后续审计工作如何开展的变化,要求审计工作者必须及时进行知识技能的培训与更新,新准则带来的学习成本不可忽视。

另一方面,新审计报告准则实施后,基于此所修订的审计报告在注重自身专业性的同时也提高了与报告使用者进行沟通的重视程度,不再模板化的审计报告增加了信息的可靠性,提升了报告质量。以个性化信息为主的关键审计事项充实审计报告,也就象征着模板式审计报告将逐步消失在历史的长河中。如何做好有针对性的信息沟通成了新审计准则下审计工作开展的关键所在。

6.2 思考与总结

首先,通过增加审计报告的内含量,提高了审计报告的使用价值和信息传递透明度,降低了报告使用者因信息不对称而导致的风险隐患。通过在审计报告中增加关键审计事项等信息,提升了注册会计师的专业胜任能力和会计师事务所的审计质量。其次,可以看出仅就行业而言,不同行业的关键审计事项也有所不同。因而通过对关键审计事项的分析,也可以集中反映行业的整体经营风险之所在。最后,审计报告模式的变革,在一定程度上对注册会计师以及行业整体的水平提出了更高的要求和挑战,需要审计工作者在做出判断时更为谨慎和细致。

总之,通过案例分析我们可以发现,新审计准则进一步增加了审计报告的深度和广度,在保持国际趋同的同时提高了审计报告的内在价值,影响了报告的使用者,也在一定程度上为审计工作在实务中提供了指引和新的方向。

主要参考文献

[1]张丹凤.新审计准则对审计报告信息含量提升的探析——以 CSA1501、CSA1504号审计准则为例[J].商业会计,2017(6):52-54.

[2]阚京华.国际审计与鉴证准则理事会审计报告模式变革特征及启示[J].南京审计大学学报:2017,14(2):58-66.

[3]劉训敏.新审计准则下关键审计事项的确定——以银行类上市公司为例[J].纳税,2018(18):210.

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

今日农业(2020年15期)2020-12-15

今日农业(2019年12期)2019-08-13

现代营销(创富信息版)(2018年3期)2018-03-15

现代营销(创富信息版)(2018年2期)2018-02-10

江苏年鉴(2014年0期)2014-03-11