美国高校捐赠基金的功能

2021-03-21 18:38赵爱惠吕耀中

世界教育信息 2021年12期

赵爱惠 吕耀中

摘 要:美国《2017年减税与就业法》规定对美国高等教育机构的捐赠基金进行征税。美国《高校捐赠基金的功能》运用事实数据,研究了美国联邦政府对高等教育的补贴,美国高校积累捐赠基金的原因,美国民众对于高校捐赠基金的讨论以及应该如何衡量高校的捐赠基金。

关键词:美国高等教育机构 捐赠基金 征税

《2017年减税与就业法》(The Tax Cuts and Jobs Act of 2017)宣布对少数捐赠基金规模较大的非营利性私立高等院校的投资收益征税。这一举措的起因是多年来美国国会一直对资金雄厚的高校大量积累捐赠基金及高昂学费等问题抱怨不已。对精英教育持批评态度的政客、学者和专家为约束此类高等教育院校,提出了征税或各种其他建议。毫无疑问,这项新出台的法律遭到了强烈的反对,除了需纳税的院校提出异议外,整个高等教育界及其他相关人士都对此表示不满。

这项新税并没有为美国联邦政府带来大量的收入。2019年,该税产生的收益仅为2亿美元左右,10年后预计增加到每年4亿美元。按现行税率计算,这项新的税收不会明显影响纳税高校的财务状况。例如,哈佛大学的捐赠基金为全美最大规模,据估计,2019年该校需缴纳的税款额约为4000万美元,但这仅占该校45亿美元运营预算的1%左右,10年后,哈佛大学每年需缴纳的税款才会增加到7000万美元。同样,威尔斯利学院(Wellesley College)每年需缴纳的税款也仅占其运营预算的1%左右。

一部分人赞成减少或取消高等教育机构享受的税收豁免额,而另一部分人却强烈反对现行的税收政策。既然这一法律产生的税收这么少,那么为何美国公众会对此持有两种截然不同的意见呢?

从某种程度上说,对高等教育机构进行选择性征税似乎是出于政治动机,即由党派之争引起的对高等教育院校的不满。但是,该税收法律的支持者声称,他们是在采取激励措施以改变高校的经费使用状况,促使高校降低学费,为学生提供更多财政援助;还有一些人认为,免税等国家补贴应该偏向能够产生更多社会福利的领域。

关于美国高校捐赠基金的讨论往往过于关注非营利性高等院校和资金雄厚的高校。人们认为非营利性高等院校可以产生巨大的社会效益,对这类院校征税会削弱其帮扶贫困学生的能力;资金雄厚的高校往往学费高昂,资金积聚过多加剧了高校间资金分配的不均衡。对高校捐赠基金进行深入研究有助于我们认识其复杂性,更加有效地讨论对高等教育院校捐赠基金征税的政策及其影响。

《高校捐赠基金的功能》这一报告分析了公立和私立非营利性高校捐赠基金享受税收豁免的原因,免税政策涉及的国家补贴,支持或反对改变高校享受的税收豁免的各种争论;考察了捐赠基金在各高等教育机构的分配情况,与低收入家庭学生招收的比例及其在校期间净支出的关系;探讨了拟议的税收政策提案变化对社会的影响。鉴于高等教育机构之间资金分配不均衡(只有一部分院校拥有捐赠基金),我们有理由提出质疑,对所有高校的捐赠基金收益实行免税是否是美国联邦政府补贴各高等教育机构的最佳方法。

该报告涉及与美国高校捐赠基金相关的多个问题,包括各高校的捐赠基金总额及其使用情况、相关人士和政客对高校大量积累捐赠基金的批评、关于征税的新的法律和政策建议(如果能够实施)对高校产生的影响。该报告对于各高等教育机构捐赠基金的最优规模,以及高校的捐赠基金收益是否应该一直享受税收豁免这两个问题尚未产生定论。但调查表明,如果美国国会对高校捐赠基金征税是为了提高高等教育入学率、高等教育费用负担能力以及大学生就业成功率,那么此举无异于水中捞月,无法达到目的。

一、联邦政府对高等教育的补贴

关于高校捐赠基金税收的争论大多围绕公共补贴展开。慈善组织的捐赠收入长期享受税收豁免,正因如此,高等教育管理人员认为对这种收益征税是在惩罚高校。仅对高校的捐赠基金收益征税,而其他非营利性组织仍享受税收豁免,这种区别虽然与慈善组织的既定定义相矛盾,但也清楚地表明教育在社会上的核心地位。美国《国内税收法》(Internal Revenue Code)规定,慈善组织是专门为宗教、慈善、科学、文学或教育等事业组织和运营的实体,用于监测公共安全,促进国家或国际业余体育竞赛,防止虐待儿童、妇女或动物。

美国联邦政府对高校捐赠基金收益免税对联邦预算的影响与直接向高校拨付补贴是一样的。把非营利性高校和其他慈善组织当成营利性公司征税,以这种税收产生的潜在收入为基础来衡量这些机构获得的国家补贴是十分合理的,但是这一提议几乎无人提及。如果高等教育机构的捐赠基金价值不随其税收状况的变化而改变,那么联邦政府对高校捐赠基金收益免税就会造成政府财政损失。

据美国国会研究服务局(The Congressional Research Service)估计,如果按照新的21%的企业所得税税率,对所有高校的捐赠基金收益进行征税,即将高校当作营利性企业征税,那么每年可产生的税收收入将达到99亿美元。如果仅对私立高校征税(这可能是唯一可行的选择),预计税收约为64亿美元。

营利性高等教育研究中心的一份报告显示,私立非营利性教育机构获得的生均补贴远高于公立院校。2013年,普林斯顿大学因税收豁免而使其生均补贴额达到10万美元。相比之下,罗格斯大学的生均补贴额仅为1.2万美元,蒙特克莱尔州立大学为4700美元,埃塞克斯社区学院为2400美元。尽管这些数值的估算可能存在方法问题,但上述高校生均补贴额的差异反映出的核心问题值得关注。

无论生均補贴额的具体数值是多少,它们在各高等教育机构之间的分布并不均衡。如果对慈善组织的捐赠基金制定免税限额,即在超过免税限额的情况下,捐赠基金收益越多的高校需缴纳的税额越高,那么各高校资金分布不均衡的情况可能会有所改变。但现实是美国联邦财政部为了资助慈善活动而对高校捐赠基金收益免税,这也意味着捐赠基金规模最小的高校几乎没有获得任何国家补贴。鉴于高等教育机构之间资金分配如此不均衡(只有一部分院校拥有捐赠基金),那么,我们有理由质疑,对所有高校的捐赠基金收益实行免税是否是美国联邦政府补贴各高等教育机构的最佳方法。

二、高校积累捐赠基金的原因

和其他私立非营利性组织、公立机构一样,高等教育院校也会建立并不断积累捐赠基金,以补充其他收入,维持现有的支出水平,确保长期财务稳定。捐赠基金可以支撑院校完成教学与研究任务,帮助规模较大的院校进一步扩大其活动范围。捐赠基金确保高等教育机构能够长期运营,免受入学人数和学费收益暂时下降、金融市场混乱和预算外高额支出的影响。捐赠基金还扩大了高校的年收入来源,使其能够在不考虑学费和其他收入来源变化的情况下,增加年度支出。捐赠基金也增强了高校的独立性。许多捐赠都附有明确的限制,但如果高校在财务上有保障,就可以拒绝带有附加条件的捐赠,同时能够承受政治压力,支持那些持续时间较长,甚至可能会威胁学校经济现状的学术研究。

诺贝尔奖得主、经济学家詹姆斯·托宾(James Tobin)于1974年提到,接受捐赠基金的高校需要做到“维护代际平等”,它们必须确定一个可以长期维持的捐赠基金支出率。托宾认为,高校当前的资金支出不应该过于依赖未来可能获得的捐赠基金,也就是说,即使未来没有新的捐赠,现有的捐赠基金收益也应该能够使高校无限期地维持当前活动水平。

耶鲁大学经济学家兼法学教授亨利·汉斯曼(Henry Hansmann)对高额捐赠基金的积累提出强烈质疑,他研究了这种资金积累存在的理由,发现“维护代际平等”是维持和扩大捐赠基金最常见的原因,高校节减开支是为了确保未来的学生能够享有与现有学生相同的补贴额度和教育机会。其他常见原因还包括消除各高校間资金分布的不均衡,维持流动资金以防止短期金融逆转,保障学校长期发展,确保某些价值观能够代代相传。

但是汉斯曼等人对高额捐赠基金积累的常见动机持怀疑态度。高校认为其可以长久存续,它们希望能够维持捐赠基金的实际价值,这样才能为将来的学生提供同样的服务,因为这些现有服务的成本未来势必会变得更加昂贵。但是,批评者认为,随着经济的持续发展,高校的捐赠基金也会不断得到补充。汉斯曼认为,“当一所大学为了维护代际平等而在其捐赠基金中累加一美元时,也就意味着高校做出了这样的判断:如果将这一美元用于股票和债券投资,其资金回报率将高于培养一名本科生,也高于参与生物物理学研究或为图书馆增添书籍”。但是,对经济发展前景的预测是投机性的,高等教育机构为了维护代际平等,选择维持捐赠基金实际价值的做法似乎也十分合理。

多数情况下,捐赠条款会要求高校确保捐赠资金永久支持某项特定的活动。《谨慎捐赠管理指南》(Guidelines for Prudent Endowment Management)和州立的《机构基金统一审慎管理法》(Uniform Prudent Management of Institutional Funds Acts)都要求维持捐赠基金的购买力,以便为其所支持的活动持续提供资金。《机构基金统一审慎管理法》于2006年出台,在全美49个州采纳之后,它取消了先前不允许个人捐赠基金价值低于原始捐赠金额的限制,但始终坚持维持捐赠基金的购买力。《机构基金统一审慎管理法》的指导方针是当捐赠基金增加时,支出要适度,以便在捐赠基金减少时维持支出,从而维持代际平等。

高校不是其捐赠基金支出政策的唯一制定者。例如,对等网络(Peer Network)会为其提供这方面的指导。高校认为未来几代人的福利也相当于当代人的福利,捐赠基金支出政策的目标是为后代存续资金,确定可长期维持的最大支出额度,确保捐赠基金收益尽可能稳定、持久,确保捐资人的意愿得到尊重。

多数高校的捐赠基金规模不大,但也有一些大学积累了大量的捐赠基金,其收益在这部分高校的年度预算中占比很高。与完全依赖学费收入的院校相比,捐赠基金规模较大的高校可以加大对教育、研究和公共服务等活动的投入。一方面,它们可以为在校生提供补助,因此学生在校期间需要支付的费用往往较低。另一方面,这些院校还可以资助研究项目。如果高校的捐赠基金耗尽,那么捐赠基金所产生的额外收益也就不复存在。

但是,捐赠基金的积极影响并不意味着这些基金的不断累积能够使现有学生或整个社会受益,也并不意味着政府应该通过免税来补贴所有高校的捐赠基金及其收益。当然,每一笔捐赠基金都不是“最优”规模,我们也无法确定各高校捐赠基金的最优规模。某种程度上,为未来活动提供支持的捐赠基金所产生的边际效益要低于当前支出(无论是用于完成高校教育任务,还是用于增加教育机会的更广泛的社会工作)所产生的边际效益。

三、关于高校捐赠基金的讨论

除政客之外,法学教授也对高校无限制累积捐赠基金的做法提出了批评,他们反对继续对高校捐赠基金实行免税,反对为了维持代际平等而把捐赠基金支出率维持在较低水平。高校为了保护其捐赠基金不受影响而选择在金融危机期间削减运营预算是一种普遍现象。但是,这种做法似乎会扰乱教育秩序,在保护未来学生的同时使现有学生处于不利地位。

一些经济学家对此也有相同的看法。罗伯特·艾斯纳(Robert Eisner)和史蒂文·W.布莱克(Steven W. Black)引述了早在20世纪50年代人们就表现出的对于高校捐赠基金支出的担忧:“高校存在的价值似乎是为后代留下更多捐赠基金,而不是为后代留下高水平教职工或者加大研究投入。”艾斯纳和布莱克担心,这种经费支出模式会“鼓励高校继续利用捐赠基金保证未来永续发展,使捐赠基金成为一种可望而不可即的事物”。

同样,经济学家佩里·梅林(Perry Mehrling)也认为,如果大学为了保护捐赠基金而削减研究项目和教职工数量,那么这可能就削弱了高校捐赠基金存在的理由;将捐赠基金支出率维持在预期回报率以下,这种做法会在保护未来学生的同时把风险转移给现有学生。一部分人反对为了在经济困难时期维持捐赠基金规模而削减当前开支的做法,其关注点主要集中在高校的研究成果上,他们认为削减当前开支,会延缓重要研究的产出,不利于社会发展。

尽管高校累积捐赠基金的做法饱受非议,但高校建立并扩大捐赠基金的确有助于其维持现有的活动规模。但是,捐赠基金的优势并不意味着高校继续无限制累积捐赠基金的做法是符合公众利益的。有人认为高校应该增加支出,反对高校存续捐赠基金以备将来之需。如果高校累积捐赠基金的目的并非是为了维持代际平等,而是惯性使然,或是由于高校的财务背景,抑或是由于大学校长对声名的渴望,或者是由于其他私人原因,那么高校的捐赠基金收益就不应该享受永久免税。

四、对于高校捐赠基金的衡量

衡量高校捐赠基金规模最常见的方式是比较各高校的金融资金总额。在3300所公立和私立非营利性高校中,大约有12所院校(其中包括3所公立大学)的捐赠基金规模超过100亿美元,仅有100多家院校的捐赠基金规模超过10亿美元。

但是多数捐赠基金规模较大的高校也背负着高额债务,因此单纯衡量这部分院校的捐赠基金总额实际上夸大了其资产额。一家背负1亿美元债务但捐赠基金维持良好的院校,其财力甚至比不上不背负债务但捐赠基金规模少于1亿美元的院校。美国国家高校商务主管协会(National Association of College and University Business Officers)和共同基金(Commonfund)研究所共同发布的关于高校捐赠基金的研究报告显示,2016—2017年,在809所参与调查的高校中,有584所持有长期债务,平均负债额达到2.08亿美元。捐赠基金规模最大的院校,负债额也最高,平均负债额从10亿美元(捐赠基金总额超过10億美元的高校)到1.03亿美元(捐赠基金总额为1.01亿~5亿美元的高校),再到2800万美元(捐赠基金总额低于2500万美元的高校)不等。

捐赠基金规模较大的几所高校之间债务水平差异也很大。例如,15所捐赠基金规模最大的私立非营利性研究型大学,其债务与捐赠基金总额的比率范围跨度很大,从低于10%到高于75%,平均比率约为30%。15所捐赠基金规模最大的私立非营利性本科学院,其债务与捐赠基金总额的比率范围从接近于0%到高于35%。无论如何衡量,人们在比较高校捐赠基金规模时,不会考虑其债务差异。因此,这种衡量方法导致的结果是,捐赠基金规模相近的高校,其纳税额却大不相同。

哈佛大学2017财年的捐赠基金总额为360亿美元,比耶鲁大学(270亿美元,排名第二)多1/3,比普林斯顿大学(240亿美元,排名第五)多近50%。但因这三所高校的营运规模不同,其捐赠基金的实际价值也不尽相同,因此依据生均捐赠额来比较各高校的捐赠基金规模更为合理。哈佛大学的学生人数几乎是普林斯顿大学的四倍,因此其生均捐赠额比后者要少大约60%。此外,哈佛大学约2/3的学生是研究生,而普林斯顿大学只有1/3的学生是研究生,因为培养研究生的成本更高,所以依据生均捐赠额也无法准确比较普林斯顿大学和哈佛大学的捐赠基金规模。

波士顿大学的捐赠基金总额为17亿美元,在研究型大学中排第26位,但该校的在校生约有3万人,按生均捐赠额计算,它的排名会降到第53位。俄勒冈州的刘易斯和克拉克学院(Lewis and Clark College)拥有2.04亿美元的捐赠基金,按捐赠基金总额计算,它在私立本科院校中排第72位。但是由于该校有3500名在校生,这意味着在私立本科院校中,它的规模较大,因此,按生均捐赠额计算,该校的排名会降到第141位。

比生均捐赠额更有意义的衡量方法是比较各高校捐赠基金总额与总支出的比例,尽管这一数据更难估算。与研究型大学相比,本科学院的教研任务更少,教育之外的活动范围也更小,相同的生均捐赠额在活动较少的院校会具有更高的价值。因为捐赠基金是为高校参与的所有活动提供资金支持,所以比较各高校捐赠基金总额与年度预算的比率可能比其与学生人数的比率更具有借鉴意义。与收入来源有限的院校相比,学费或其他各项收益较多的院校支出更多,捐赠基金的增加也会导致高校支出增多。如果高校坐拥大笔捐赠基金却只是为未来(某种可能永远也不会出现的情况)储备资金,其捐赠基金总额与支出的比例就会有所上升,因为这部分高校累积捐赠基金并不是为了增加支出。

部分相关人士关注到了类似的衡量标准,其中之一是如果高校收入大幅下降,其现有的捐赠基金能够支撑多少年的开销。2006年,据伯特·维斯布罗德(Burt Weisbrod)估算,普林斯顿大学的“雨天基金”(Rainy-day fund)能维持141年,而捐赠基金规模较小的格林内尔学院(Grinnell College)的“雨天基金”规模却是所有高校中最大的,可以维持191年。哈佛大学、耶鲁大学和斯坦福大学的捐赠基金规模更大,但它们的支出也更多,因此这三所学校的“雨天基金”分别为96、92和53年,没有进入高校排行榜前10名。尽管如此,如果这三所高校的捐赠基金总额减少1/4,但开支维持不变,其“雨天基金”也可以支撑未来多年的开销。不过,大多数高校的“雨天基金”规模都比较小。

马克·施耐德(Mark Schneider)认为,如果捐赠基金的增长及收益稳定,那么捐赠基金应该足以支撑高校每年的必要支出,同时捐赠基金本金的增速应与开支预算的增速相同。

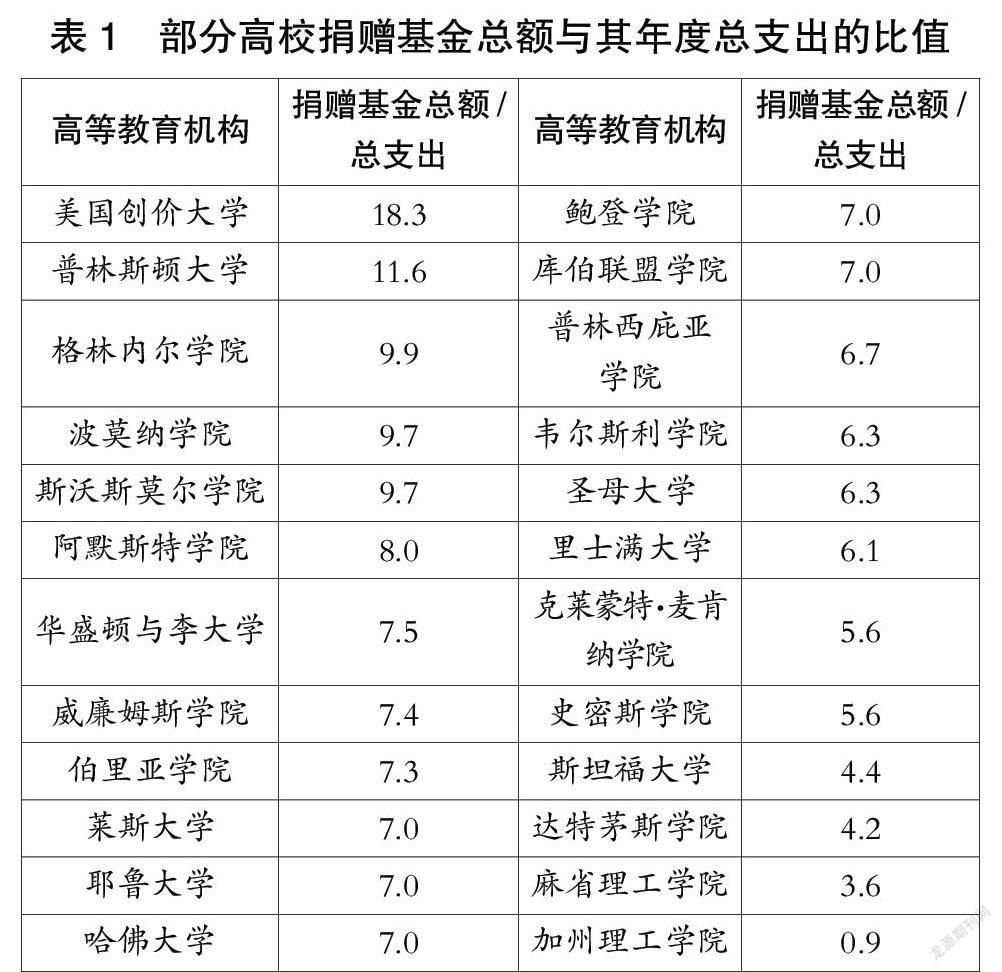

人们认为,美国高校储备了“过多”捐赠基金,因此提议对其征税,即使高校捐赠基金规模缩小,捐赠基金规模最大的那部分院校仍可以继续运营。一些高校现有的捐赠基金足以支撑其未来10余年的开销(见表1)。

表1列出的部分高校捐赠基金总额与总支出的比值没有充分估算其在耗尽捐赠基金之前能够维持开销的年限(除非支出的增长速度超过了捐赠基金的投资回报)。但对大多数高校而言,除了固定比例的定期开支之外,捐赠基金还能产生投资收益,使高校在困难时期仍可以维持捐赠基金的本金,为未来发展提供持续保障。

因为多数高校的捐赠基金规模较小,所以私立非营利性院校的大部分预算都来自学费收入,只有一小部分来自捐赠基金收益,在总支出中所占比率不足10%。但捐赠基金规模较大的高校截然不同,比如,哈佛大学和耶鲁大学的捐赠基金收益约占其年度预算的1/3,波莫纳学院的捐赠基金收益约占其预算的40%。

只有捐赠基金总额与总支出的比值更高,高校才能用捐赠基金产生的收益来维持开销,而不是耗尽捐赠基金。如果一所高校捐赠基金总额与年度总支出的比值为20,假设捐赠基金本金和年度支出均不增加,那么该校的捐赠基金收益能够维持永久开销。按大约5%的支出率计算,捐赠基金收益占高校年度预算的1/3,意味着这所高校的捐赠基金至少应是其年度支出总额的7倍。

既然比較各高校捐赠基金总额与总支出的比值如此具有说明性,那么研究高校捐赠基金总额与年度预算比例的变化,就具有十分重要的价值。当然,增加多少支出能够使高校提供更大规模、更高质量及更高社会效益的活动还需要经过主观判断,而不是简单地为现有活动提供更多资金。尽管如此,与捐赠基金总额和生均捐赠额这两个数据相比,高校捐赠基金总额与年度预算的比值或许可以更好地衡量高等教育机构的捐赠基金规模。

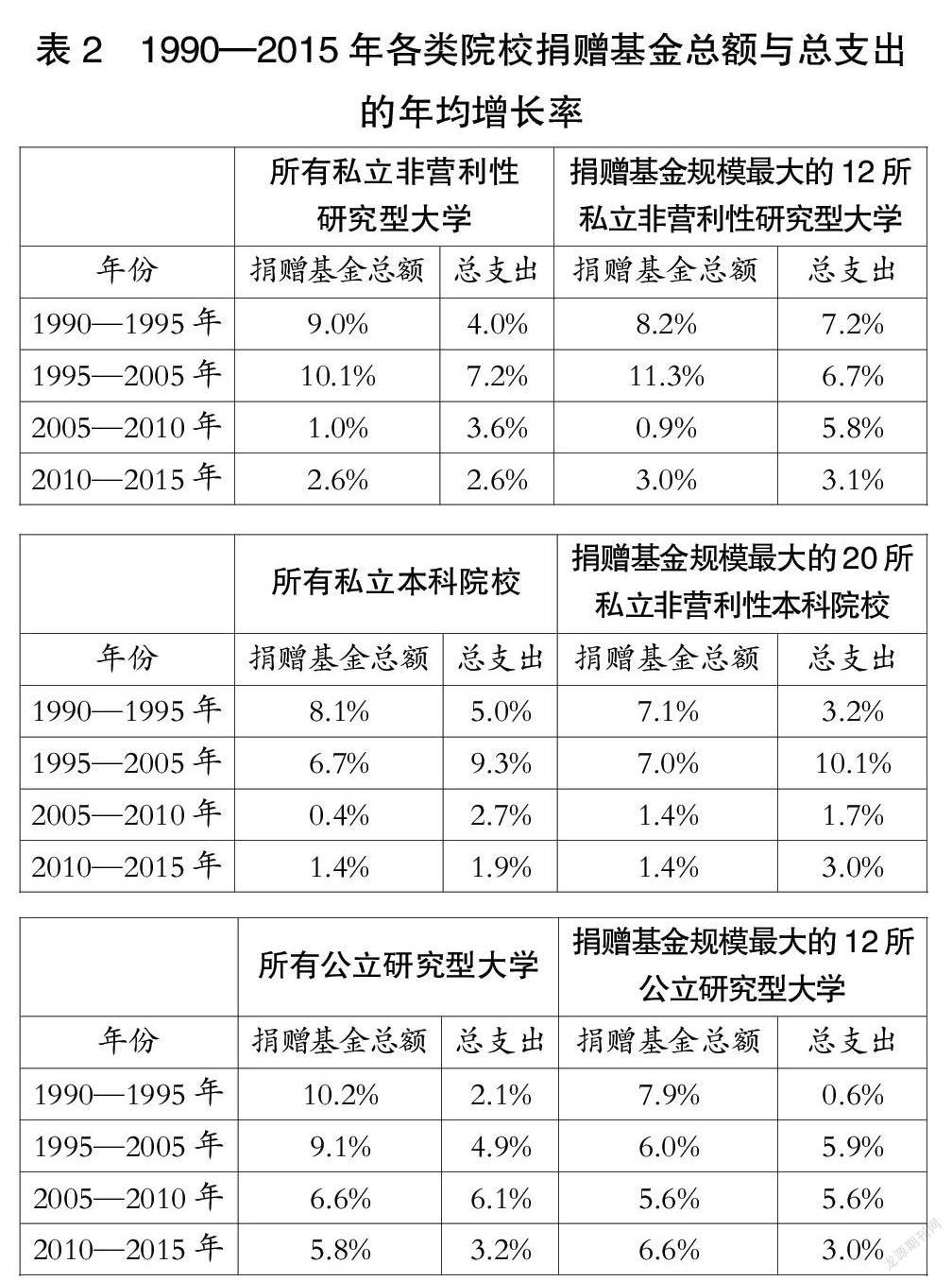

杰弗里·布朗(Jeffrey Brown)等人发现,1986—2009年,可授予博士学位的大学捐赠基金总额与年度预算的比值有所增长。他们发现,1986—1994年,高校捐赠基金总额的增速与总支出的增速相似,1994—2009年高校捐赠基金的增速则明显快于总支出的增速。

由表2可看出,从20世纪90年代初到2008年经济危机爆发前,各类院校捐赠基金总额与总支出的比值均有所上升,1990—2015年这一比率没有上升趋势。与往年相比,2005—2015年各类院校捐赠基金总额的增速较慢。

公立研究型大学捐赠基金总额的增速超过了院校总支出的增速,因为这部分高校能够获得政府拨款,可以覆盖部分支出。捐赠基金总额与总支出比值的增长表明,如果捐赠基金没有增加(与公立研究型大学的捐赠基金总额小于私立非营利性院校),学费收入在高校总支出中的占比会增长得更快。

1990—2005年,在私立非营利性研究型大学中,无论是所有院校的整体情况还是12所捐赠基金规模最大的高校,其捐赠基金总额的增速均超过了总支出的增速。整体来看,所有私立非营利性研究型大学的捐赠基金总额与总支出比值从1.5上升到2.5,而在12所捐赠基金规模最大的院校中,这一比值从2.9上升到4.6, 2005—2015年捐赠基金总额与总支出的比值没有呈现上升趋势,换句话说,近年来,这部分院校的捐赠基金总额相对于总支出没有增长。

相比之下,过去25年间,在私立非营利性本科院校中,无论是所有院校还是20所捐赠基金规模最大的高校,其支出的增速都超过了捐赠基金的增速。整体来看,所有私立非营利性本科院校的捐赠基金总额与总支出的比值从3.0降至2.4,而在20所捐赠基金规模最大的高校中,这一比值从8.2降至6.8。捐赠基金总额与总支出比值下降的情况多发生在2003年之前。至于私立非营利性研究型大学,2015年的捐赠基金总额与总支出的比值与2003年几乎持平。

尽管私立非营利性高校的捐赠基金有所增长,但平均而言,这些高等院校所累积的捐赠基金似乎不足以支撑其现有的活动规模。但是,捐赠基金规模最大的几所大学(捐赠基金使其能够扩大活动规模)之间也存在较大的财富差异。1990年和2015年,哈佛大学的捐赠基金总额均约为当年度总支出的7倍。1991—1993年,这一比值约为5,在2006年和2007年,该校捐赠基金总额与年度总支出的比值达到峰值,分别为10和11。相比而言,普林斯顿大学的捐赠基金总额在1990年是其年度总支出的7倍左右,在2015年为12倍。由此可知,高校捐赠基金的增长速度明显超过了支出的增速。

注:本文编译自美国城市研究院(Urban Institute)于2019年7月发布的一份调查研究报告,题为“高校捐赠基金的功能”(The Role of College and University Endowments)。作者系桑迪·鲍姆(Sandy Baum),乔治·华盛顿大学教育与发展研究所教授、美国城市研究所教育数据与政策中心的非常驻研究员、斯基德莫尔学院经济学荣誉教授;维多利亚·李(Victoria Lee),美国城市研究所教育数据与政策中心的研究分析师,从事基础教育资助和支出、大学承受能力等相关项目的研究。

编辑 王亭亭 校对 朱婷婷

3059501908277