被忽视的“价值洼地”:折价封基的价值发现之旅在路上

2021-04-06 04:14张俊鸣

证券市场红周刊 2021年5期

张俊鸣

进入2021年,“爆款基金”现象屡屡出现,但比“爆款基金”更爆的则是近期在交易所挂牌的五只创新未来基金,在原本计划参与蚂蚁集团配售因为该公司IPO暂缓落空之后,这五只基金在短短三个多月的时间取得了不错的增长,但比净值增长更吸睛的则是它们上市之后连续涨停的表现,最高溢价率一度超过30%。相比之下,目前在沪深交易所还有不少距离“封转开”不到三年的封闭式基金在交易,折价率在10%以上也并不鲜见。笔者认为,这些折价封基已经是“价值洼地”,其中的优质品种有望成为散户参与牛市“性价比”较高的品种。

从折价到溢价,封基价值逐渐凸显

近期五大创新未来基金的表现堪称疯狂,短短三天时间内的价格上涨给持有人创造的收益,就超过过去三个月基金经理取得的成果。这五只基金的强劲表现,除了成立以来净值表现不错、未来蚂蚁集团整改之后有望重启IPO再度获得配售之外,也和场内规模小有密切关系。尽管其中有明显的炒作成分,但也在相当程度上冲击了“封基=大幅折价”的惯性思维。以往封基出现折价交易,一种可能是持有人看空基金表现或整体市场,认为“封转开”的时候净值比现在要低很多,所以才会不计成本地抛售以求尽快套现;另一种可能则是二级市场的交易过程中,偏重于中短期操作的资金卖出的力道超过了承接资金,短期之内买卖力量对比导致了折价的出现。

目前,导致封基大幅折价的这两大因素正在消失。从投资者预期来看,新基金持续获得抢购,显然市场主流是看好后市表现,而这些折价封基成立以来基本都取得了正收益,甚至不乏净值表现跑赢大盘指数的品种。如果持有人对基金净值的长期增长有强烈的预期,持有到期等待“封转开”可以获得更多收益,为何要在二级市场上折价卖出手中宝贵的筹码?而在市场流动性充沛的情况下,看好基金的承接资金水涨船高,折价封基上市之初快速“挤出”短期资金之后,由中长期资金换手进入,也压缩了折价率进一步扩大的空间。笔者认为,以此次五大创新未来基金大幅溢价为起点,市场各方将重新思考“封基=大幅折价”的逻辑,扭转这一惯性思维的概率越来越大。

牛市中“折价套利”有较高确定性

在牛市中,时间是站在折价封基这一边的。一方面,随着“封转开”的临近,折价率必然趋近于零,如果净值原地不动的话,早期的折价将从防御

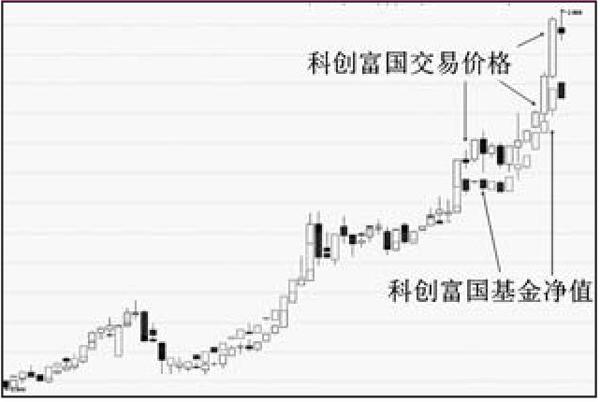

性质浓厚的“护城河”逐步转变为持有人账上的盈利;另一方面,牛市中基金普遍表现不会太差,甚至容易取得超越大盘的超额收益,这点在过去多年已经被一再证实,封基也有望取得折价率收敛和净值增长的“双击”收益。过去两年中,已经有部分封基给投资者提前实现“双击”收益,最典型像科创富国(501077),在2019年10月底在上交所挂牌之初,折价率一度达到10%,此后随着基金净值表现抢眼获得投资者认同,折价率不断收敛甚至转为溢价,目前已经为挂牌之初低位买入的投资者创造了超过1.8倍的收益率,远超同期净值增长率。

当然,不是每一只封基都像过去两年的科创富国表现这么亮眼,也可能有一些表现平庸的品种,但相对已经超过7000只的公募基金来说,只有几十只的封基还是属于数目较少的投资品种,有利于投资者“缩小包围圈”,锁定其中具有潜力的优质品种。特别是许多封基在每年一季度将进入分红季,红利部分相当于将净值百分之百返还给投资者,在折价率不变的情况下将有效增厚持有人的实际收益率。比如,一只净值2元的封基以10%的折价率,也就是1.80元在市場交易,每份基金分红1元之后,如果折价率保持10%不变的话,投资者将持有交易价格0.90元的基金份额以及1元的分红,合计1.90元。这一金额比原先1.80元的账面价值增加超过5%。在基金内在价值不变的情况下,这一增值幅度堪称可观,也是封基在牛市中进行“折价套利”具有较高确定性的重要因素之一。

散户也有利器,三指标淘金封基

虽然折价封基有许多优点,但其受市场关注的程度一直不是很高,除了有投资者在成立之初参与认购,后来在场内折价卖出的投资体验不佳之外,主流机构的利益驱动因素不明显也是重要原因。也正是因为如此,封基才会在牛市中还存在一定的折价率,成为被忽视的“价值洼地”。而这样的“价值洼地”,随着时间推移势必会逐渐展开价值发现之旅。

笔者认为,折价封基是当前散户参与市场的利器之一。除了机构投资者话语权提升天然有利于基金表现、折价率提供牛市套利和熊市“护城河”的功能之外,通过证券账户买卖的交易成本比较低也是重要优势。如果“不小心”因为市场炒作让折价变成溢价,那么也可能将原本需要持有到期的收益提前兑现,收获意外之喜。

尽管封基有这么多优点,但也并非躺着就能轻松赚钱,决定封基长期收益多寡,最根本还是净值的表现。如果净值表现不佳甚至大幅落后市场,那么目前看似较高的折价率也无法成为长期收益的保障。笔者建议,淘金折价封基不妨从“高折价率、表现好、管理方强”三方面入手:

一是折价率的高低。一般来说,折价率越高内在价值越大,但折价率的绝对值并非惟一指标,还需要根据距离到期日的时间来观察年化折价率,只有这两个指标同时处于较高水平,才是真正意义上的“高折价率”。

二是净值表现。这一表现不仅有增长率的绝对值,还需要考虑和大盘指数的对应关系。多周期表现都展现出相对大盘的正收益,同时取得可观的绝对收益,才符合“表现好”的标准。

第三则是看所在基金公司的实力。因为头部基金公司的市场份额、投研实力和资金能量有比较优势,因此不妨重点选择大型基金公司旗下的封基品种。

循此思路,笔者针对两类折价封基进行重点观察。科创主题基金的部分,锁定折价率超过8%、年化折价率超过5%,同时成立以来净值表现超过沪深300和创业板指数的品种,如科创投资、科创大成、科创配置;非科创类基金的部分,则锁定年化折价率超过6%,成立以来净值表现超过沪深300的品种,如财通福鑫、南方瑞合、九泰锐益等。

(本文提及个股仅做举例分析,不做投资建议。)

附图 科创富国交易价格VS基金净值(2019.10-2021.01)

猜你喜欢

商业研究(2018年1期)2018-02-03

现代经济信息(2017年7期)2017-06-20

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年19期)2015-09-10

幸福·婚姻版(2014年8期)2014-09-11

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14

农村百事通(2009年24期)2009-03-19