审计全覆盖背景下政府购买审计服务风险控制研究

2021-04-07 07:06邓楚瑶

今日财富 2021年9期

邓楚瑶

自2014年国务院提出“审计全覆盖”概念后,政府审计的内涵和外延在不断扩大,而我国现有的审计资源有限难以满足“审计全覆盖”的需求,2014年底,财政部正式将“会计、审计咨询类服务”纳入政府采购服务指导性目录,随后审计署及各省市政府都积极引导社会中介机构参与政府审计项目。但在政府购买审计服务过程中,因为咨询市场的产能过剩、信息披露制度不健全、缺乏完善的监管机制等原因,容易造成“逆向选择”、审计质量不高、信息不对称等风险。本文从建立第三方机构遴选机制、完善质量追责机制、健全绩效评价体系、提高信息披露透明度提出建议,加强政府购买审计服务的风险控制。

一、引言

2014年国务院首次提出“审计全覆盖”的概念,2015年国中办颁布《审计全覆盖的实施意见》,延伸政府审计的内涵、范围、深度、广度,而我国现有的政府审计资源有限,难以满足审计全覆盖的需求。2014年10月国务院出台了《关于加强审计工作意见》,明确指出为实现“审计全覆盖”可以探索向社会购买审计服务。2014 年底,财政部颁布了《国务院办公厅关于政府向社会力量购买服务的指导意见》,正式将会计审计、绩效评价、咨询等有关服务事项纳入政府购买服务指导性目录。2018 年,财政部发布了《关于推进政府购买服务第三方绩效评价工作的指导意见》,进一步完善了政府采购服务的管理制度。2020年初,财政部出台了新的《政府购买服务管理办法》,对政府采购服务的内涵、主体、原则做出了更清晰的界定,将政府采购与全面预算绩效管理相结合,提出建立健全全过程绩效管理机制,为推动政府购买审计服务提供政策性指引。

二、政府购买审计服务现状分析

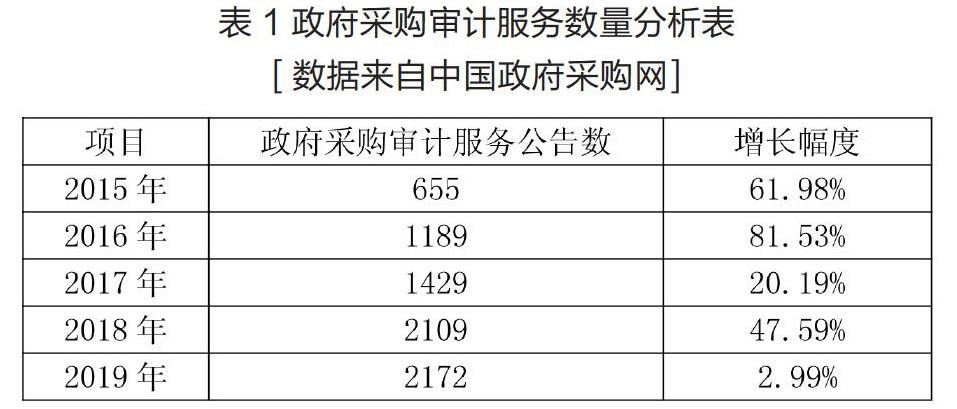

随着“审计全覆盖”的推进以及相关政府购买服务法律的规范化,近几年,政府购买审计服务数量连年攀升。笔者从中国政府采购网查询政府购买审计服务公告,统计2015-2019年数据如下表:

审计署将“聘请专家或委托机构协助开展会计及审计相关工作、绩效评价、审计工作相关咨询服务、审计信息系统的运行与维护”纳入政府采购指导性目录。各地州市行政事业单位,近些年也积极引导社会中介机构参与到单位的绩效评价、内部控制制度设计、固定资产清查、预决算报表审计等项目。

三、政府购买审计服务风险分析

(一)存在“逆向选择”风险

由于购买审计服务交易的是一种特殊的产品,即会计信息,受商品的特性、市场监管的缺失及中介机构发展的产能过剩,可能导致政府在购买审计服务时存在“逆向选择”。根据中注协数据显示,截止至2018年12月,全国共有会计师事务所9005所,执业会员数106798,100强所中具有证券资格会计师事务所仅40家。[ 数据来自中国CPA官网]大型会计师事务所业务大多集中在央企、国企、上市公司的年报审计和内部控制审计,较少参与政府审计项目。而中小型会计师事务所数量急剧增加且专业胜任能力不足,难以承接上市公司及大型集团公司的审计业务,在审计咨询的中低端市场竞争激烈。而政府购买审计服务时因为资金有限,而中小型会计师事务更愿意以较低的价格承接业务,因此中标率较高。从湖南省政府采购网2019年数据分析,全年政府购买审计服务成交公告39项,其中具有证券资格会计师事务的中标率仅为20.51%[ 数据来自湖南省政府采购网],剩余业务大多被当地的中小型会计事务所和咨询公司瓜分。

(二)存在审计质量风险

政府采购审计服务业务大多为财政收支审计、绩效评价、工程项目审计、领导干部经济责任审计等,侧重于政府审计,与CPA擅长的财務报表审计、内部控制审计有一定的差异,CPA对这类项目显得经验不足,可能会影响审计效果。其次,政府审计带有一定的强制执行力,在审计过程中如发现被审计单位或责任人存在违规违法行为可给予一定的行政处罚;而社会中介机构无处罚权和强制执行权,且审计业务会随审计产品的提供而终结委托代理关系,难以满足“审计全覆盖”下延伸审计深度的要求。再次,政府购买审计服务时并未设立相应的追责机制,容易造成中介机构敷衍完成审计任务。

(三)存在监督管理风险

我国现行的政府审计准则和CPA审计准则中均未对中介机构参与政府审计服务做出明确的规定,购买主体对承接客体的执业行为缺乏监管依据。不同于CPA承接上市企业审计业务必须接受中注协的质量检查和证监会的监管,政府购买审计服务对承接客体没有强制的质量监督,后续也无相应的惩罚措施。而且我国对政府购买服务的绩效评价处于初步的探索阶段,评价指标体系不够完善,目前财政部也只选取部分省市优先对资金使用量大、社会关注度高、与民众生活关系密切的公共服务项目开展试点,并未明确要求对审计服务进行绩效评价。因此,政府购买审计服务的监管风险较高。

(四)存在信息不对称风险

现有的政府采购服务仅需在中国政府采购网公布购买服务的招投标公告,对承接客体的资质、执业情况、审计结论、绩效评价等信息均未公开披露。正因为政府购买审计服务不像CPA承接上市公司审计业务必须按证监会的要求进行严格的信息披露,监管部门和社会公众对政府购买的审计服务和服务的产品知之甚少。因此,在购买过程中容易滋生“权力寻租”、“暗箱操作”、“输送利益”等违法行为,有悖政府采购的公平性、公正性,也无法保证财政资金的使用效果和审计服务的质量。

四、政府购买审计服务风险控制

(一)建立第三方机构遴选制度

政府采购平台可建立对第三方中介机构遴选机制。各地州市政府部门可先对本地有资质、服务水平高、有意参与政府服务的中介机构进行初步筛选;再报由上一级机构进行第二轮的复审;将入选的中介机构纳入数据库,待购买审计服务时可从库中遴选中介机构参与政府采购招投标项目。此外,政府购买审计服务时,大多以“一口价”的形式承包给中介机构且价格往往还会受到部门经费预算的影响,与CPA按计件收费或计时收费的标准背离,大型会计师事务所往往不愿意过多参与。政府部门在购买审计服务时可增加资金预算,吸引大型会计师事务所参与政府审计项目,激励CPA在审计过程中投入更多精力。

(二)完善质量追责机制

财政部门和购买主体应建立和明确追责机制以提高审计工作质量。首先,财政部门可进一步完善审计准则的修订,明确第三方机构提供审计服务的执业准则和操作指南。其次,购买主体应加强对第三方机构的监管,而不是当“甩手掌柜”,定期开展对第三方执业情况的检查,以追踪审计业务的完成情况。再次,归口管理部门可根据购买方、主管部门、社会公众等提供的信息,对社会中介机构进行清查,对价高质次、未按要求完成工作、被举报投诉的服务机构列入失信行为记录清单,取消其再次参与政府服务项目招投标资格。

(三)健全绩效评价体系

财政部门和购买主体应健全完善绩效评价体系,推动政府购买服务的公平、公正。首先,购买方引入第三方评级机构参与绩效评价,如专家学者、专业评级机构、职业协会等参与评价,以其专业性和独立性提高评价结果的客观性。其次,建立多元化的绩效评价指标,量化指标评分标准,可将资金的使用效率、购买方和社会公众的满意度作为重要评价指标。最后,实施绩效评价的全过程监控,从事前的绩效预算评价资金的拨付和使用效率,事中的合同履约评价承接客体是否履责到位,到事后的服务质量评价及整改建议,对整个购买服务项目进行全方位的监管。

(四)提高信息披露透明度

财政部门和购买主体应加强对信息的披露,提高信息披露的透明度,除了披露招投标公告外,可将项目执行过程及完成情况的信息向社会公众进行披露,接受社会公众监管。其次,应充分的记录项目的绩效评价标准、评价过程、评价机构等信息,及时公布绩效评价的结果。此外,加强对第三方机构的信息评级,将第三方机构的信息评级信息纳入信息共享平台,及时向社会公众披露失信机构清单,并对失信机构依法限制其参与政府采购服务工作,对接到的投诉、举报、后续整改处罚等信息进行披露,严查暗箱操作、权利寻租、利益输送等违规违法行为,提升政府监管的震慑力和监管效果。

(作者单位:湖南人文科技学院)

基金课题:“审计全覆盖背景下政府审计与内部审计、社会审计的联动机制研究”(湖南省教育厅一般科研课题 19C0980)。

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

今日财富(2021年21期)2021-08-10

经营者(2020年15期)2020-08-13

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

中国总会计师(2017年9期)2018-01-29

企业文化·中旬刊(2017年3期)2017-05-04

时代金融(2017年1期)2017-02-13

教书育人·高教论坛(2016年12期)2017-01-17