经济发展对浙江省资源环境及绿色GDP的影响

2021-04-10 10:41郭佳妹李小玉齐善忠

山东师范大学学报(自然科学版) 2021年1期

郭佳妹 李小玉 齐善忠

(1)山东师范大学地理与环境学院,250358,济南; 2)浙江农林大学亚热带森林培育国家重点实验室,311300,杭州)

1 引 言

当今世界各国经济高速发展科技飞快进步,人民生活发生翻天覆地的巨大变化,但同时也伴随着资源短缺、环境污染加剧等一系列问题的出现[1].长期以来GDP作为国民经济核算的重要指标,也是考核政府政绩的重要指标,一些地区不惜通过消耗大量的自然资源和牺牲生态环境片面追求经济增长速度,忽视经济结构、质量、效益以及生态环境的保护,造成了自然资源的过度消耗和生态环境的破坏,日益严重的资源环境问题已引起世界各国的广泛关注,如何实现区域经济的可持续发展成为全世界共同关注的热点问题[2,3].早在20世纪60年代,国内外学者就已对经济发展与资源环境的关系展开研究,并取得一定成就.在这一背景条件下,旨在弥补原有GDP不足的绿色GDP应运而生[4].绿色GDP即绿色国内生产总值,它是指从传统GDP中扣除经济活动中所投入的资源耗减成本和环境降级成本后,剩余的国内生产总值[5].绿色GDP占GDP的比重越高,说明国民经济增长的正面效益愈高,负面效益愈低,更加符合可持续发展的要求.

国内外关于经济发展与资源环境的研究大体可分为三个方面:1)经济发展与资源环境间关系的理论研究,2)经济发展与资源环境间关系的实证研究,3)经济与资源环境协调发展研究.美国学者卡逊[6]于1962年在《寂静的春天》中阐述了人类经济活动对资源与环境的巨大破坏,首次引起了公众对环境问题的重视.Lenzen[7]于2002年设计了环境、经济与能源系统间发展关系的评价指标体系,并量化评价了环境、经济与能源系统间的协调状态.Tomoo等人[8]通过研究发现,结构转变与生态创新可以维持经济绿色增长,促进经济与资源环境的协调发展.Devleena等人[9]利用动态面板数据法研究了金砖四国经济增长和环境质量间的关系,结果显示经济增长严重威胁了环境质量.赵兴国等人[10]应用DSR模型建立区域资源环境负荷指数,揭示了我国经济发展和资源环境关系的时空演变特征.盖美等人[11]运用脱钩理论与改进的弹性分析法综合评价了长江三角洲2000-2009年16个城市的经济发展和环境压力的脱钩程度及时间演变规律.李健等人[12]利用MFA方法与Tapio脱钩模型对京津冀地区2007-2016年资源环境问题的动态发展进行全面分析,并运用结构分解分析对脱钩变化的驱动因素与关键路径进行分析.牛方曲等人[13]年分析了影响经济增长的资源环境支撑系统,揭示了经济增长与支撑系统间的耦合关系,并对我国资源环境状况做出预警.

国际上对绿色GDP的研究始于20世纪70年代,美国麻省理工学院于1971年对经济增长与资源环境压力之间的对应关系进行定量测算,提出了“生态需求指标”(Ecological Requirement Index, ERI)[14].联合国统计机构于1993年出版的《综合环境与经济核算体系》(简称SEEA)中首次提出绿色GDP,此体系最具代表性也是目前研究较多的体系[15].另外,国际上已建立的绿色GDP核算体系还有欧盟统计局《欧洲环境的经济信息收集体系》(简称SERIEE)[16]、荷兰统计局《包括环境账户的国民经济核算矩阵体系》(简称NAMEA)[17]以及菲律宾《环境与自然资源核算体系》(简称ENRAP)[18].我国绿色GDP的研究与探索始于20世纪90年代,学者在20多年的时间里积累了丰富的经验.林丕[19]于1996年率先提出在国内生产总值核算中引入绿色GDP核算指标.雷明[2]于1998年设计出资源-经济一体化投入产出表,此后又对我国1995年的EDP和绿色GDP进行核算[20].杨友孝等[21]运用SEEA核算体系分析了我国1990-1996年农村资源与环境账户,为我国绿色GDP核算研究奠定了坚实的基础.高敏雪[22]通过结合国际研究进展分析了我国绿色GDP现存的认识误区,为人们正确认识绿色GDP提供了有效借鉴.王丽霞等[23]通过构建资源与环境账户虚数指标体系,实现了对山西省大同市2002年绿色GDP的核算.王铮等[24]运用Barro的增长核算模型对上海市近50年的经济增长进行核算,同时运用Asheim提出的绿色GDP核算模型对上海市的绿色净国民产值进行分析测算.于谦龙等[25]基于新疆的资源环境问题,提出了适应新疆的绿色GDP核算体系,对新疆1996-2004年间的绿色GDP进行了分析与核算.贾湖等[26]运用MCDM对北京、上海等六省市进行非货币化绿色GDP核算,分析了六省市经济发展与资源环境及民生的协调程度.窦睿音等[27]运用Odum创立的能值理论对陕西省榆林市2005-2012年间的绿色GDP进行核算,定量分析了2005-2012年间国民经济增长过程中不可更新资源与环境的耗损.黄虹等[28]利用SVAR模型对上海市2000-2014年绿色GDP与人口流动、产业结构变动之间的关系进行分析,同时运用VEC模型分析上海市对江苏和浙江省绿色经济增长的辐射影响.郑丽琳等[29]运用能值分析法对安徽省16个地级市2011-2016年的绿色GDP进行核算.可以发现,目前对浙江省绿色GDP的研究较少,而且研究的时间多集中于单一年份,有时间跨度的研究仅仅集中于5~10年,可能无法准确判断浙江省绿色GDP的长期发展趋势.

浙江是我国省内经济发展程度差异最小的省份之一,近15年来经济取得了飞速发展,同时也伴随着自然资源过度消耗和环境污染加剧的问题.2003年浙江省GDP仅9 705.02亿元,2017年GDP高达51 768.26亿元,是2003年GDP的5.33倍,15年间GDP年平均增长12.1%.同期,2003年全省能源消费量为9 522.56万t标准煤,2017年达到21 030.01万t标准煤,15年间能源消费量翻了一番,由此可知经济增长与自然资源的高消耗密不可分.与此同时,环境问题受到社会各界的广泛关注.2017年工业废气排放总量为31 310亿标m3,比2003年10 432亿标m3增长了3倍,环境污染问题日益严重.本文从资源环境角度出发,通过建立TOPSIS综合评价模型,分析近15年来浙江省经济发展对资源环境的影响,同时引入绿色GDP核算模型,对浙江省2003-2017年绿色GDP进行核算,为实现浙江省经济与资源环境的可持续发展提供科学依据.

2 研究方法与数据来源

2.1TOPSIS综合评价模型TOPSIS综合评价模型的主要步骤是从现有的方法中选择最佳的方案,包括7个步骤.

2.1.1 构造原始评价矩阵 设评价对象有m个,评价指标有n个,则构成一个m×n阶的原始评价矩阵X=(xij)m×n,

(1)

2.1.2 数据的规范化处理 正面影响绿色GDP的评价指标,采用公式(2)进行规范化:

(2)

负面影响绿色GDP的评价指标,采用公式(3)进行规范化,

(3)

其中,i=1,2,…,m;j=1,2,…,n.原始评价数据标准化后的规范矩阵C=(cij)m×n.

2.1.3 确定评价指标的权重 第j个评价指标的权重Wj是利用加权求和的方法来确定的[22].设Aj(j=1,2,…,n)为利用变异系数法获得的评价指标权重,Bj(j=1,2,…,n)是利用层次分析法获得的评价指标权重,则综合评价指标权重为:

(4)

其中,0≤α≤1,由公式(4)可以看出,经过对α取不同的值可以发现,变异系数法与层次分析法分别是α=1或α=0的特殊情况.根据前人的研究,本文取α=0.5[30,31],按公式(4)计算可获得各个评价指标的综合权重,最后利用层次递推的方法可依次获得各准则层的指标权重(表1).

2.1.4 加权标准化决策矩阵的构造

(5)

其中,zij=Wjcij,(i=1,2,…,m;j=1,2,…,n).Wj是第j个指标的权重.

2.1.5 确定最优解和最劣解 根据加权标准化决策矩阵Z,分别计算各评价指标的最优解与最劣解,分别用公式(6)和公式(7)表示最优解与最劣解:

(6)

(7)

(8)

(9)

2.1.7 接近度的计算 计算各评价对象与最优解的接近程度,用公式(10)表示:

(10)

2.1.8 评级指标排序 根据接近度Ci的大小,对各评价指标按Ci的降序排列.显然,Ci的值越接近1,表明该评价对象对环境的影响越小,越符合可持续发展的要求.

2.2绿色GDP核算模型

本文为方便可持续发展研究,采用了简单可行的绿色GDP核算模型,见公式(11).

绿色GDP=传统GDP-自然资源耗减成本-环境质量退化成本+资源环境改善效益

(11)

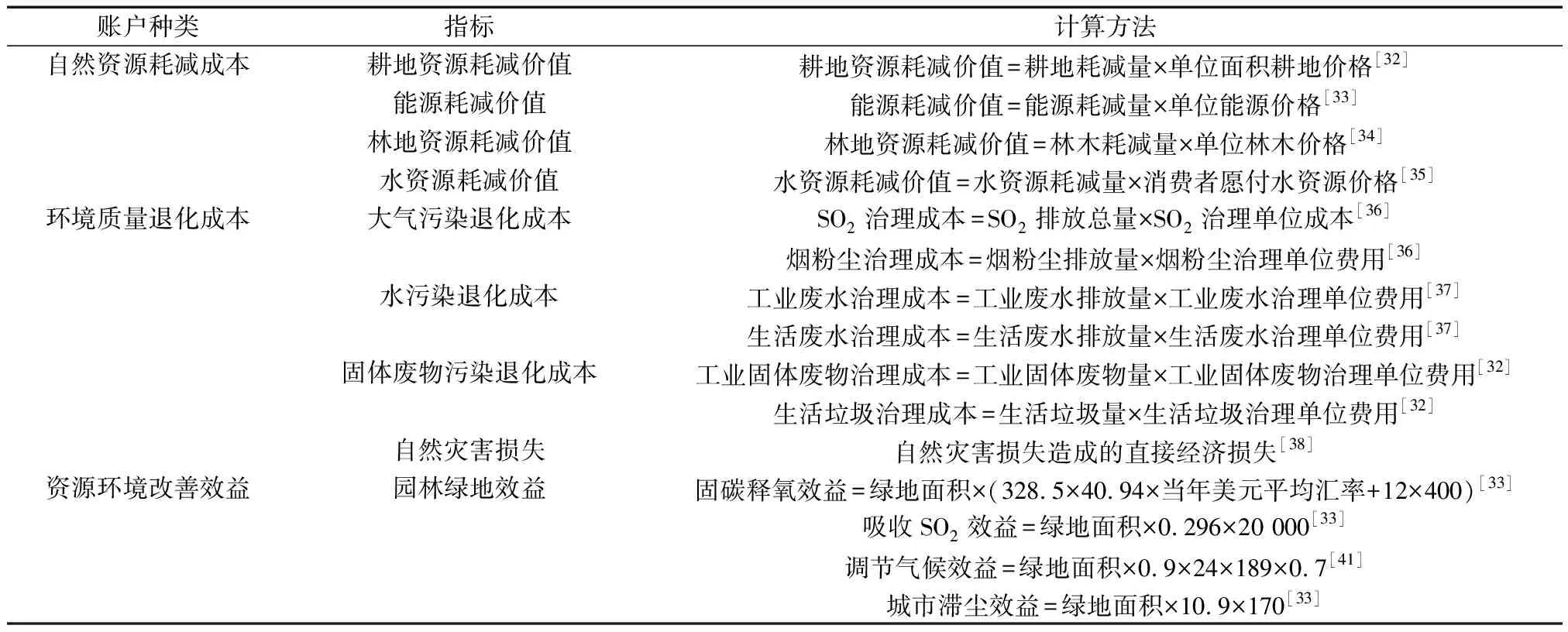

2.2.1 自然资源耗减成本核算 基于浙江省自然资源特征,尤其是近15年来经济发展过程中的资源消耗,本文主要核算耕地、能源、林地和水4种自然资源的消耗.

对耕地资源的估价通常采用收益倍数法,即计算耕地前3年的平均产值,然后与《土地管理法》第四十七条规定的土地补偿费和安置补助费标准的综合最高倍数16倍进行相乘计算,可得耕地总价值,然后除以耕地面积,即得到单位面积的耕地价格,最后用单位面积的耕地价格乘以研究期各年份的耕地变化面积,最终得到耕地资源耗减价值[32].

对能源耗减价值的核算是利用2004年标准煤的平均价格1 133 元/t[33],然后采用历年能源价格指数对各年份价格进行修正,获得浙江省2003-2017年间历年能源价格,利用历年能源价格乘以各年份能源耗减量,得到能源耗减价值.

对林地资源的核算是利用单位林木价格753 元/m3[34],乘以各年份林木耗减量,即得林地资源耗减价值.

对于水资源耗减价值的核算是采用国际通用经验法,其公式为:

(12)

式中:Pw为消费者愿付的水资源价格;F为浙江省各年份GDP增加值;Q为各年份的用水量;α为消费者的支付意愿系数.根据浙江省2003-2017年人均水资源量及经验支付意愿系数的公式推断出α取值为3%[35].将各年份的水资源耗减量与消费者愿付水资源价格相乘,可得水资源耗减价值.

2.2.2 环境质量退化成本核算 环境质量退化成本主要核算大气污染、水污染、固体废物污染和自然灾害损失4种退化成本.

大气污染退化成本包括SO2和烟粉尘的治理成本.SO2治理单位成本参考浙江省嘉兴市2007年实施的排污权交易定价20 000 元/t;烟尘治理单位成本为1 542 元/t,粉尘治理单位成本为3 218 元/t,本文烟粉尘治理单位成本取两者的平均值为2 380 元/t[36].

水污染退化成本包括工业废水和生活废水治理成本.参照《中国环境经济核算技术指南》的标准,工业废水治理单位成本为4.02 元/t,生活废水治理单位成本为0.6 元/t[37].

固体废物污染退化成本包括工业固体废物与生活垃圾治理成本.工业固体废物量=工业固体废物产生量-工业固体废物综合利用量,同时采用2004年的国家统一标准,工业固体废物治理单位成本为20 元/t;生活垃圾量=生活垃圾清运量-生活垃圾无害化处理量,生活垃圾治理单位成本为12 元/t[32].

自然灾害损失本文仅核算地质灾害与森林火灾造成的直接经济损失.

2.2.3 资源环境改善效益核算 资源环境改善效益由于统计内容和数据资料的限制,本文仅核算园林绿地生态效益,具体包括固碳释氧效益、吸收SO2效益、调节气候效益、城市滞尘效益.

2.3数据来源本文研究数据主要来源于2004-2018年《中国统计年鉴》[38]《浙江统计年鉴》[39]《中国国土资源统计年鉴》[40]等相关文献.

3 实证分析

3.1浙江省2003-2017年经济发展对资源环境的影响结合浙江省实际发展现状,从资源环境角度出发选取了10个指标(表1)分析浙江省环境的变化.根据数据指标的属性可分为正向指标与负向指标.X1林地面积、X2水资源总量、X3人均造林面积、X9年末公共绿地面积这些指标对环境产生正面影响.而X4废水排放量、X5化学需氧量排放总量、X6氨氮排放总量、X7二氧化硫排放总量、X8烟粉尘排放量、X10铁矿石储量这些指标对环境产生负面影响.将上述10个指标代入TOPSIS综合评价模型进行计算,可得出浙江省2003-2017年经济发展对环境所产生影响的排名(表2).

表1 TOPSIS综合评价模型核算指标

由表2可知,近3年来浙江省经济发展对环境产生的负面影响以及资源消耗的排名比较靠前,说明浙江省愈加重视环境保护与节约资源,努力实现经济可持续发展.从表2的整体排名来看,近15年来浙江省经济发展对资源环境的负面影响总体呈现减弱趋势,个别年份出现起伏波动,说明近年来浙江省为响应国家可持续发展目标,在竭力遏制生态恶化、改善环境质量与节约资源方面作出巨大的努力,为实现经济可持续发展而努力.

表2 浙江省2003-2017年经济发展对环境影响排名(排名由低影响到高影响)

3.2浙江省2003-2017年绿色GDP分析通过综合自然资源耗减成本、环境质量退化成本和资源环境改善效益三项指标,构建了浙江省绿色GDP核算模型指标体系(表3).根据浙江省绿色GDP核算模型指标体系进行相关计算分析,得到浙江省2003-2017年绿色GDP和绿色GDP占GDP的比重(表4).

表3 浙江省绿色GDP核算模型指标体系

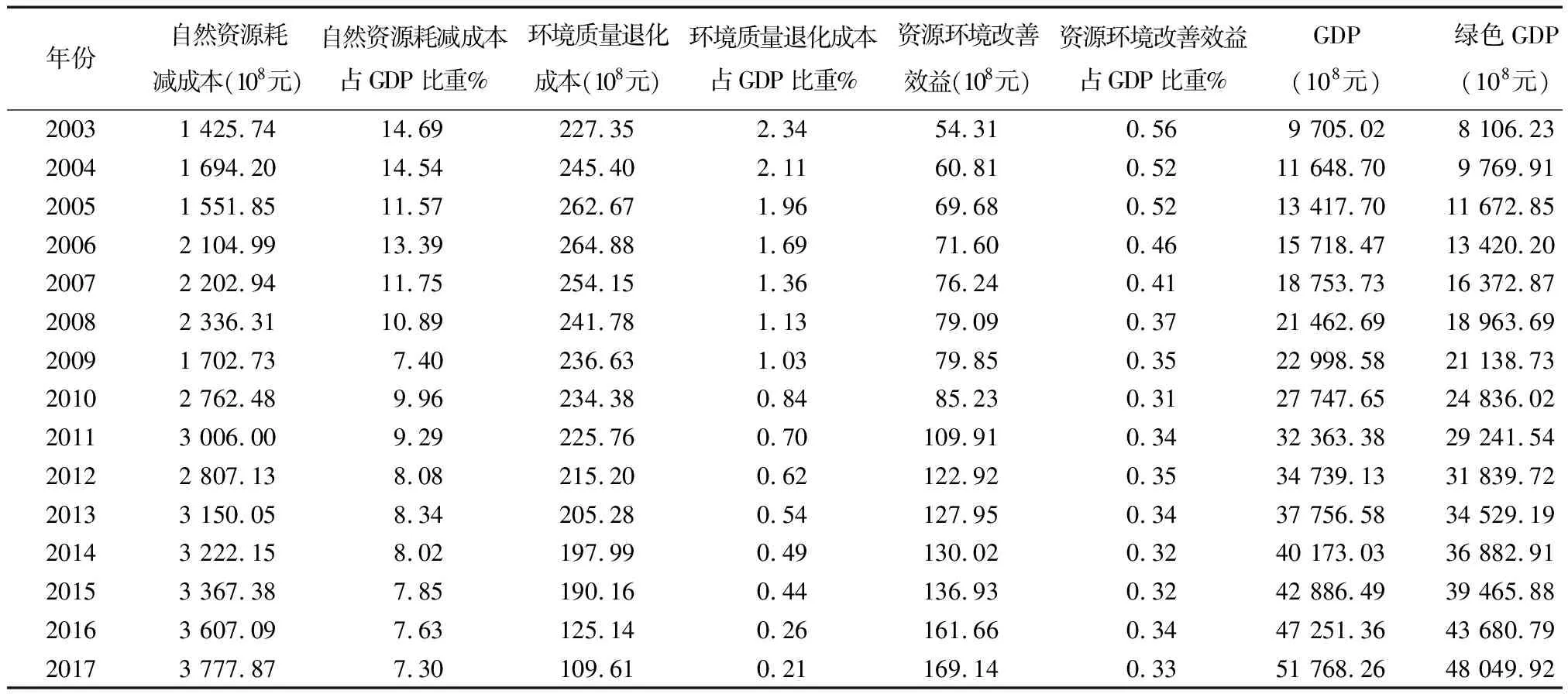

表4 浙江省2003-2017年绿色GDP核算指标值及各项占GDP比重

由表4可知,浙江省2003-2017年间GDP从2003年的9 705.02 亿元增长到2017年的51 768.26 亿元;同时绿色GDP也从2003年的8 137.20 亿元增长到2017年的48 048.76 亿元.由图1可以看出,绿色GDP与GDP增长趋势大致相同,都呈上升趋势;绿色GDP占GDP比重整体呈上升趋势,个别年份出现较大波动现象,绿色GDP占GDP比重总体在83.85%-96.77%之间,其中2003年绿色GDP占GDP比重最低,为83.85%;2008年比重最高可达96.77%.

图1 2003-2017年浙江省绿色GDP、GDP及绿色GDP占GDP比重

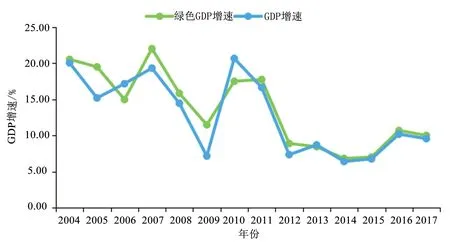

由图1与图2可知,绿色GDP增速与GDP增速在2012年前呈不规则波动变化,且二者之间的差值较大,导致绿色GDP占GDP比重在2012年前出现较大幅度波动;2012年后绿色GDP增速与GDP增速之间的差值逐渐缩小,造成绿色GDP占GDP比重呈缓慢变化趋势.当处于绿色GDP增速高于GDP增速的年份,绿色GDP占GDP比重呈现上升状态;当处于GDP增速高于绿色GDP增速的年份,绿色GDP占GDP比重呈下降状态,且绿色GDP增速与GDP增速之间的差值越大,绿色GDP占GDP比重的波动幅度越大.由此可初步推断,当经济处于高速发展时资源环境的压力会加剧,削弱了绿色GDP的发展,导致绿色GDP占GDP比重降低.

图2 浙江省2004-2017年绿色GDP增速与GDP增速

从构成绿色GDP核算指标来看,自然资源耗减成本在三项指标中所占GDP比重最大,且自然资源耗减成本在绿色GDP核算中占主导地位,其波动状态直接决定绿色GDP所占GDP的比重.例如2003年自然资源耗减成本为1 425.74 亿元,其占GDP比重达到了研究期的最高值14.69%,使得绿色GDP占GDP的比重下降到83.53%的最低值;相反,2017年自然资源耗减成本为3 777.87 亿元,其所占GDP比重达到7.30%的最低值,使绿色GDP占GDP比重达到92.82%的最高值,由此可知自然资源耗减成本占GDP比重与绿色GDP占GDP比重呈负相关.在2003-2017年间自然资源耗减成本除个别年份出现较大幅度的起伏波动外,整体仍呈现上升趋势,但自然资源耗减成本占GDP比重总体是呈逐年下降趋势,说明浙江省经济发展对资源环境的依赖程度逐渐减弱.环境质量退化成本呈先升后降的趋势,但其占GDP比重呈逐年下降趋势,由2003年占GDP比重的2.34%降低到2017年0.21%的最低水平.近年来浙江省加大了对环境保护的投入和治理污染的力度,加强对重点污染区域的监督和治理,环境质量正逐年改善,环境保护工作已取得明显成效.与此同时,资源环境改善效益虽呈逐年增长趋势,由2 003年的54.31 亿元增长到2017年的169.14 亿元,但其占GDP比重除个别年份呈不规则波动外,整体呈逐年下降趋势,说明浙江省需重视资源环境改善效益,加强相关工作的开展.总体来说,在2003-2017年间浙江省资源节约效果显著,生态环境质量得到改善,经济发展对资源环境的负面影响总体呈减弱趋势,但浙江省仍需加强资源环境改善工作,提高资源综合利用效率,加快生态环境的修复,真正实现经济的可持续发展.

在自然资源耗减成本中(图3),能源耗减价值占自然资源耗减成本的比重最大,水资源耗减价值次之.在2 003-2 017年间,能源耗减价值呈逐年增加趋势,水资源耗减价值也呈逐年增加趋势,说明浙江省经济发展对能源和水资源的依赖性较大,在今后的发展中可将降低对能源和水资源的依赖性作为优化可持续发展的重点工作.在2 003-2017年间,耕地资源耗减价值除2 005年出现小幅度上升和2 009年出现大幅度下降外,整体呈小幅度不规则波动;林地资源耗减价值除2 005、2 009和2 012年出现大幅度下降外,其余年份呈小幅度波动.近年来浙江省坚持合理利用土地的基本国策,实施严格的耕地保护制度,合理围垦滩涂,开发低丘缓坡,开展土地整理和复垦,实现耕地占补平衡,保障土地供给;与此同时浙江省加大生态建设力度,进一步完善生态补偿机制,加强森林资源保护和生态公益林建设,实施沿海防护林、万里生物防火林带工程,目的是实现经济发展过程中自然资源的高效合理利用.

图3 自然资源耗减成本构成

4 结论与讨论

4.1结 论本文通过建立TOPSIS综合评价模型与绿色GDP核算模型,分析了浙江省2003-2017年经济发展对资源环境的影响,同时对浙江省绿色GDP进行核算,得出如下结论.

1)通过建立层次分析法和变异系数法相结合的TOPSIS综合评价模型可知,近4年来浙江省经济发展对环境产生的负面影响以及资源的消耗都逐渐减少,经济可持续发展态势良好.近15年来浙江省经济发展对资源环境的负面影响总体呈减弱趋势,个别年份出现起伏波动,说明近年来浙江省资源节约取得显著效果,环境质量得到改善.

2)通过建立绿色GDP核算模型可知,2003-2017年间浙江省绿色GDP与GDP保持相似的增长趋势,呈现上升趋势;绿色GDP占GDP比重除个别年份有较大波动外,整体呈上升趋势,比重在83.85%~96.77%之间.绿色GDP增速与GDP增速之间的差值影响了绿色GDP占GDP比重的波动幅度;且绿色GDP增速与GDP增速的高低,影响了绿色GDP占GDP比重的升降状态.

3)自然资源耗减成本在绿色GDP核算的三项指标中占主导地位,但自然资源耗减成本占GDP比重呈逐年下降状态,说明近年来浙江省经济发展对资源环境的依赖性减弱.在自然资源耗减成本中,经济发展过程中对能源和水资源的依赖程度较大,需提高资源综合利用效率.总体来说,浙江省经济发展更加趋向于经济可持续发展.

4.2讨 论由于研究数据获取和计算的限制,TOPSIS综合评价模型从资源环境角度仅选取了10个核算指标,可初步推测若再加入若干核算指标,研究结果可能会发生相应变化;同样绿色GDP核算模型仅对15个指标进行核算,指标选取可能不够全面,如资源环境改善效益仅核算了园林绿地效益,可能会造成绿色GDP核算结果偏低.今后在绿色GDP核算中需进一步完善核算指标体系,从而更全面地分析浙江省经济发展与资源环境之间的关系.

猜你喜欢

老年教育(老年大学)(2022年8期)2022-08-24

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

现代经济信息(2020年34期)2020-06-08

浙江国土资源(2019年10期)2019-10-31

中等数学(2018年7期)2018-11-10

消费导刊(2018年9期)2018-08-14

中等数学(2018年4期)2018-08-01

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04