集成电路产业发展:现状、制约因素与促进政策

2021-04-18 22:11方欣

中国集体经济 2021年11期

方欣

摘要:集成电路产业是基础性、先导性和战略性产业,由于我国集成电路产业起步较晚,加之存在一些制约因素对该产业发展带来不利影响,使得集成电路产业对美国等经济体依赖度较高,中美经贸摩擦加剧,美国对我国集成电路出口限制,影响我国产业链的稳定,需要通过促进政策提高集成电路产业创新能力,保障国家经济安全。

关键词:集成电路产业;半导体;产业链

一、问题提出

集成电路产业在推动经济发展、社会进步、保障国家安全等方面发挥着广泛且重要的作用,已成为国际竞争的焦点和衡量一个国家综合实力的重要标志。2019年进口集成电路金额达3055.50亿美元,在中国总进口额中占比为14.70%,美国占据中国市场的48.8%份额,这反映了中国对美国集成电路产业的依赖程度较高。继2018年中兴通讯事件后, 2019年5月16日美国商务部将华为及其关联公司列入“实体清单”,2020年5月15日美国商务部发布公告要求采用美国技术和设备生产出的芯片,必须经美方批准才能出售给华为。美国的打压可能对华为产业链和国内集成电路发展带来一定程度的负向影响。在全球供应链视角下,准确把握我国集成电路发展现状,探寻提高集成电路创新能力政策路径,对保障国家经济安全有着重要意义。

二、基于全球视野的集成电路产业发展现状

中国集成电路行业从2000年左右起步,在经历金融危机的行业低谷后,自2010年起逐步开始复苏。2010~2019年,中国集成电路市场年均增速达到21.63%,市场增长率均远超全球、美国和其他国家地区。集成电路产业包括上游设备制造、材料制造和集成电路产业三个核心环节设计、制造和封装测试。

(一)集成电路设备制造业美国占据重要地位,中国对国外设备依赖性高

据美国半导体协会统计,2019 年应用材料、泛林、科林、泰瑞达等美国设备厂商的整体营收之和占全球35.86%,欧盟、日本、新加坡分别占26.13%、12.16%、3.17%。中国大陆占3.46%,自给率不到 12%,高档光刻机、量测设备依赖从荷兰、美国进口。

(二)集成电路材料业日本、欧盟和美国厂商占据主导地位,中国大量材料依靠进口

由于该领域存在诸多细分行业,且不同细分行业存在明显的技术差异,这使得不同细分行业存在不同的行业龙头企业。整体上而言,在半导体材料领域,日本、欧盟和美国厂商占据优势。以半导体材料中市场规模占比最高的硅片为例,全球范围内日本信越、日本盛高、中国台湾环球晶圆分别拥有27%、26%、17%的市场份额,其中两家日本公司拥有的市场份额合计达53%,处于绝对领先的地位,中国大陆占4.52%。靶材,美国企业占市场份额的38.46%,欧盟占27.6%,中国占6.28%。

(三)半导体设计领域美国占绝对优势,华为海思迅速崛起

根据TrendForce数据,2019年全球前十芯片设计公司中有6家是美国的公司,其中博通2019年实现营业收入172.46亿美元,位居首位。从全球芯片设计市场份额分布来看,美国厂商拥有59%的市场份额,中国占18.92%市场份额。但值得注意的是,自从2019年华为被美国限制以来,海思在芯片设计领域逐渐崛起,2019年进入芯片设计领域10强,2020年上半年增速高达36.4%,名列十强首位。

(四)芯片代工制造领域,台积电拥有绝对优势,中芯国际占有一席之地

Gartner数据显示,中国台湾地区拥有全球市场66%的份额,处于绝对领先的位置。同时,在全球前五的芯片代工厂商中,台积电拥有最大的市场份额, 2019年台积电拥有全球芯片代工54.39%的市场份额。目前,7纳米制程的芯片已成为台积电营收的主要来源,且台积电可生产5纳米制程的芯片,市场领先地位明显。韩国三星占15.4%的份额,技术比较先进。国内在中芯国际进入半导体代工领域十强,2019年拥有全球芯片代工市场5.34%的份额。

(五)集成电路封装测试领域,中国台湾地区、中国大陆和美国三足鼎立

Gartner数据顯示,在全球范围内,日月光(中国台湾地区)、安靠(美国)、长电科技(中国大陆)分别拥有29%、16%、13%的市场份额,位于前三位。同时,国内厂商通富微电和华天科技均拥有4%的市场份额。

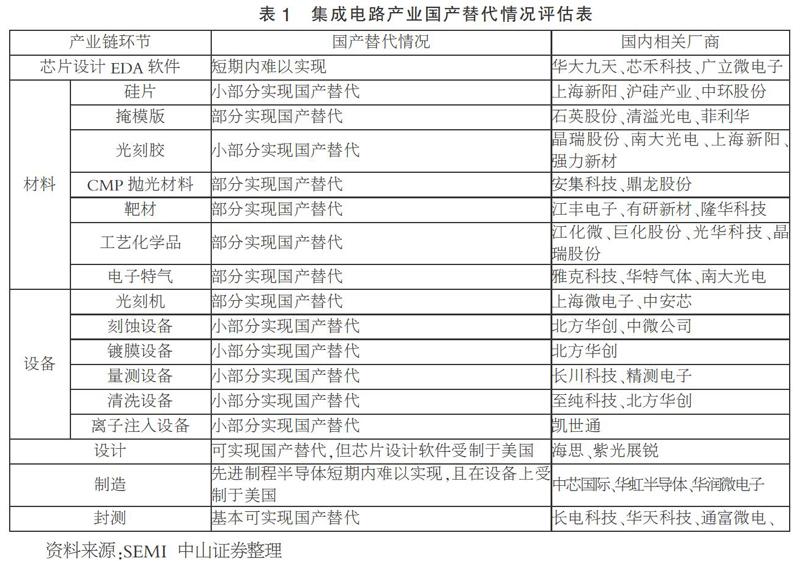

终上所述,集成电路产业总体美国较强实力,中国大陆集成电路产业长足的进展,但目前可以实现国产替代的主要的领域是集成电路封装测试,其它领域和环节替代程度较小,具体情况如表1所示。

三、集成电路产业发展的制约因素

(一)重资产、设备折旧期短,导致企业融资难

与传统产业相比,集成电路行业重资产特征明显,生产线设备极其昂贵,进口14纳米普通光刻机单台价格超过5000万美元,最顶极的ASML光刻机单台平均价格超过1亿美元,新项目一次性投资额至少为数十亿美元,而且需要持续的高强度投资维护。集成电路产业设备折旧期较短,行业惯例为5~7年;由于投入巨大,回收期一般长达15年以上。从台积电、台联电等国际集成电路制造大厂的发展历程来看,初期折旧最高占主营业务成本的50%~60%,都经历了巨额设备折旧导致低盈利甚至亏损的阶段但随着折旧计提陆续完成,盈利水平逐渐回升并保持稳定增长。集成电路产业设备折旧期的这一特征导致金融机构不愿为该行业提供融资。2019年, 我国集成电路产业固定投资约合216亿美元, 还不及三星的2/3。

(二)设备、原材料国产率较低,技术合作有较强的技术壁垒

集成电路制造设备、原材料的生产对工艺技术要求很高,国内整体起步较晚,与国际先进水平有较大差距。目前,国内集成电路企业生产设备中平均进口比例高达85%以上,原材料中平均进口比例高达80%以上。虽然在产业政策的支持下,集成电路设备生产企业进步很大,涌现出一批优秀企业,在部分中低端设备上与国外缩小了差距,但核心生产设备与国际先进水平的差距依然较大。针对我国在集成电路快速发展,以美国为首的西方国家利用《瓦森纳协议》,对我国技术进口进行限制,力图将我国集成电路产业链锁定在中低端。2017年美国《持续巩固美国半导体产业领导地位》报告将我国列为威胁对象。将中国多家集成电路企业列入了出口管制的实体名单。

(三)研发费用高昂,成果转化不确定强,导致研发投入不足

集成电路行业是技术密集型行业。据统计,28纳米节点上开发集成电路仅需5130万美元投入,16纳米节点需要1亿美元,7纳米节点则需要高达2.97亿美元,华为自主研发的麒麟980集成电路开发费用高达3亿美元。为了保持技术先进性,集成电路生产企业往往需要进行大量前瞻性研发,研发周期通常为3年以上,需耗费大量资金,且研发成果转化存在不确定性。目前,集成电路全行业研发资金投入水平与西方国家有较大差距,全行业投入水平不足美国英特尔公司的1/6。

(四)产业快速发展和人才不足矛盾突出

近年来,我国集成电路产业规模迅速扩张,对研发人才的需求非常旺盛,导致大陆集成电路行业工程师的工资率高于台湾地区。2019年年底行业现有的人才存量约50万人。到2022年, 人才需求规模将达到120万人左右,缺口将达70万。年均新增的需求约为10万人,而我国集成电路相关专业的毕业生每年不到4万人。国内高校和研究所每年培养的EDA硕士和博士生只有60人左右,供需矛盾较为突出。由于集成电路相关专业职业教育数量少、招生难,集成电路制程、封装测试熟练工人的缺口每年约15万人。

四、促进集成电路产业发展的政策建议

(一)发挥集中力量办大事的优势,完善顶层设计

集中力量办大事是中国特色社会主义制度的显著优势,确保集成电路产业链安全和产业基础高级化,解决“芯痛”的问题,必须有周密的顶层设计。一是完善产业政策体系。围绕新一代通讯技术、人工智能、工业互联网需求, 研究编制重点领域重点环节的产业发展路线图,推动金融资本与产业资本协同发展。二是突出“设计—制造—封测—材料与装备”的全产业链优化布局,加强产业链的各个环节之间的协调,构建产业国内循环为主,国际循环相互促进产业生态链。从设计工具到装备和材料支撑的芯片成套制造工艺技术, 都要安排备份方案,以实现替代。三是扩大2014年成立的“国家集成电路产业投资基金”的规模,并引进风险投资基金加大对集成电路研发领域的投入。四是加大与欧盟、日本等经济体合作力度。集成电路产业是一个国际化和全球化的产业,没有一个国家(地区)可以自成体系。美国是国际化重要的组成部分,但不是全部。欧盟、日本、韩国和中国台湾等地区具有各自的优势,在许多领域与美国公司有竞争关系,具有与中国大陆合作的动力。

(二)完善集成电路产业金融扶持政策体系

一是对集成电路产业融资应采取EBITA为核心的财务评级体系。由于集成电路产业折旧较快,在评价集成电路企业的经营情况时,不宜使用国内通用的利润指标作为衡量依据。应采用国际上通用EBITA(息税折旧及摊销前利润)作为评价集成电路企业经营状况的指标(同时也是在离岸并购融资中的经营指标)。EBITA指标考虑了企业折旧和摊销等账面处理对企业利润的影响,可直接反映企业核心偿债能力的现金流状况,对于客观评价集成电路企业的财务状况有重要的指导作用。二是建立独特的金融产品体系,积极支持企业研发投入。目前,国内银行支持企业研发费用主要以流动资金贷款为主,期限以1~2年为主,不能满足集成电路企业高研发投入、长回收周期的需求,建議设立高科技企业研发贷款,期限根据行业特点设定。

(三)针对“短板”,发展集成电路原材料和设备的融资租赁

由于集成电路产业原材料和设备国产化率较低,要重点支持核心集成电路生产企业的上游国内供货商,特别是中小型供货商,提高技术研发和生产能力。积极支持集成电路行业设备租赁业务发展。租赁业务主要分为经营性租赁和融资租赁两类。集成电路企业对这两类业务均有较大的直租需求。经营性租赁将新购设备折旧计入租赁公司项下,减轻集成电路企业的折旧计提压力;融资租赁在直租项下可以对承租人支付的本金和利息开具增值税发票用于抵扣,降低集成电路企业的税务压力。此外,这两种租赁方式都可以通过分期支付租赁款降低集成电路企业购入昂贵的生产设备带来的资金压力,有利于带动国内集成电路生产设备供货企业的销售和发展。

(四)加强人才培养,吸引高端人才

人才是集成电路产业发展的基础,基础人才的培育必须从基础教育抓起,升级学科建设、扩招基础学科是当务之急。应加大半导体相关学科的培育力度,鼓励更多高校设立相关学科,鼓励大学和研究所专业人才的流动。可以考虑开办集成电路职业技术学院,学校与企业对接,既让学生培养接地气,也让用人单位好对接。对物理、材料等冷门基础学科,要增加支持力度。积极引入海外人才团队。针对集成电路设备、材料、设计、制造和封测等环节,鼓励各地政府出台集成电路产业人才政策,重点招引国际先进企业相关技术领军人才、具备项目实施经历的骨干人才及其团队,构筑我国产业先进技术研发人才基础。

参考文献:

[1]邵军.中国集成电路贸易的结构特征、比较优势及增长潜力测算[J].南京社会科学,2020(01):20-28.

[2]张奕.我国集成电路产业升级路径研究——基于全球价值链视角[J].商业经济,2019(02):66-68+180.

[3]张晓兰,黄伟熔.加速破解我国集成电路产业发展难题[J].中国国情国力,2019(12):17-20.

[4]李传志.我国集成电路产业链:国际竞争力、制约因素和发展路径[J].山西财经大学学报,2020,42(04):61-79.

*基金项目: 陕西省社会科学基金“陕西产业转型发展政策体系研究”(2019D021)。

(作者单位:中共陕西省委党校管理学部)

猜你喜欢

当代党员(2022年9期)2022-05-20

江苏农业科学(2022年6期)2022-04-15

北方经济(2021年10期)2021-11-25

科学导报(2020年61期)2020-09-29

中国计算机报(2020年9期)2020-03-25

中国电子报(2019年44期)2019-10-24

中国电子报(2019年43期)2019-10-24

环球时报(2018-09-10)2018-09-10

农家科技(2016年4期)2016-06-21

商界评论(2015年4期)2015-09-10