空气污染、政府审计与地方治理

2021-05-11 05:41谢柳芳孙鹏阁

会计之友 2021年9期

谢柳芳 孙鹏阁

【摘 要】 政府审计作为党和国家监督体系的重要组成部分,是服务地方治理、打好污染防治攻坚战的有效手段和工具。利用2009—2017年省级地方政府数据,从社会调和性和经济改革度两个维度衡量地方治理水平,实证检验政府审计在空气污染防治及地方治理中的作用。结果表明:空气污染会导致地方失业水平上升,影响其社会调和性;空气污染会降低当地的消费需求水平,影响其经济改革度;政府审计作为地方治理的手段和工具,能够有效缓解空气污染对地方失业状况和消费需求的消极影响。研究结论为推动社会经济改革提供初步的证据支撑,并有助于更好地理解审计的治理功能,为进一步推动政府审计的发展,强化对空气污染的治理,推进国家治理现代化提供重要的经验证据。

【关键词】 政府审计; 空气污染; 社会调和性; 经济改革度; 地方治理

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2021)09-0010-09

一、引言

2012年,党的十八大提出的“五位一体”总布局便要求将资源消耗、环境损害、生态效益纳入经济社会发展评价体系,将生态文明建设提升到了国家战略的层面。2017年,党的十九大又提到“建设生态文明是中华民族永续发展的千年大计,要坚持节约资源和保护环境的基本国策”。2021年是“十四五”规划的开局之年,面临着统筹推进疫情防控和社会经济发展的重要任务,而生态文明建设的推进与成效,极大影响着经济的稳定增长和社会的可持续健康发展。空气污染防治作为环境治理的重要内容,是推进生态文明建设,实现“十四五”规划与2035远景目标的关键之一。

空气污染防治始终是党和政府高度关注的焦点。2013年9月,国务院印发的《大气污染防治行动计划》(国发〔2013〕37号)指出:“随着我国工业化、城镇化的深入推进,能源资源消耗持续增加,大气污染防治压力继续加大”。制定的大气污染防治奋斗目标为:经过五年努力,全国空气质量总体改善,重污染天气较大幅度减少;力争再用五年或更长时间,逐步消除重污染天气,全国空气质量明显改善。2018年6月,为加快改善环境空气质量,国务院印发了《打赢蓝天保卫战三年行动计划》(国发〔2018〕22号),要求“持续开展大气污染防治行动,统筹兼顾、系统谋划、精准施策,坚决打赢蓝天保卫战,实现环境效益、经济效益和社会效益多赢”。2019年3月,李克强总理在《国务院政府工作报告》中指明:“今年经济社会发展的主要预期目标是生态环境进一步改善,主要污染物排放量继续下降……要继续打好三大攻坚战,污染防治要聚焦打赢蓝天保卫战”。2020年3—5月,习近平总书记在浙江、陕西和山西三地考察时强调:“要推进绿色发展,打好蓝天、碧水、净土保卫战”。可见,有效治理空气污染,成为现阶段各级政府工作的重点。

此外,政府审计作为国家治理的有效手段与工具,在履行审计监督职能时,也逐步加大了对环境保护相关问题的重视。2015年11月,中共中央办公厅和国务院办公厅印发的《开展领导干部自然资源资产离任审计试点方案》将生态环境保护纳入了领导干部的履职责任范围。2016年12月召开的全国审计工作会议,将大气污染防治进展状况纳入2017年政府审计工作的重点,审计机关以《大气污染防治行动计划》和2015年8月二次修订的《大气污染防治法》为依据,对各地环保政策的执行、大气污染防治专项资金的使用管理、重大建設项目的防污治理实施审计监督,有力促进了各地区对空气污染的治理。2018年1月,全国审计工作会议指出:2018年度的审计工作要围绕打好“三大攻坚战”,在污染防治方面要不断创新审计方式方法,推动各级领导干部牢固树立“绿水青山就是金山银山”的意识,促进加快生态文明建设,推动实现经济发展和环境保护双赢。2020年1月,全国审计工作会议又强调,2020年要扎实开展三大攻坚战相关审计,聚焦脱贫摘帽、精准治污、防控金融风险,推动如期全面建成小康社会。

然而,学术界针对政府审计与空气污染防治及地方治理相关问题的理论研究较少,审计实务界的实践经验也未得到提升凝练,不利于有效治理空气污染,推进生态文明建设,实现绿色发展。基于此,本文以污染防治为研究切入点,探索政府审计在空气污染与地方治理中的作用,为实施审计全覆盖,评价地方政府贯彻落实国家污染防治政策提供初步的证据支撑,并为进一步强化生态文明建设、增强人民福祉、建设美丽中国、服务国家治理提供重要的经验证据。

二、理论分析与研究假设

(一)空气污染与地方治理

治理是协调不同利益及相互冲突、采取联合行动的过程[1],是治理主体相互作用影响公共事务决策的结果,是一系列正式与非正式的规则、结构以及过程的集合[2],是为了达到公民目标,协调市场、政府与社会三者之间多重关系的过程[3],其核心目的是协调各利益主体的不同利益诉求,促使公共资源得到合理有效的配置[4],最终目的是通过协调市场、政府与社会关系,有效配置公共资源,实现经济的可持续均衡发展[5]。政府审计应以公共资金(包括用于空气污染治理的资金)审计为核心,充分发挥审计的监督作用,不断优化资源配置机制,最终实现国家治理体系和治理能力现代化总目标[6]。因此,社会稳定调和与经济可持续发展便成为衡量国家治理水平的两个基本元素,政府通过有效管理社会与经济各项事务,协调政府与社会的关系,推进经济改革、优化经济结构、促进经济可持续发展,进而实现国家治理体系与治理能力现代化。

1.社会调和性

随着我国产业结构转型升级、供给侧结构性改革的不断深入,对传统的人力资源需求及配置产生了巨大的冲击。2018年末失业率为4.9%,2019年末失业率达到了5.2%,2020年受新冠肺炎疫情的影响,失业状况呈上升趋势,2020年5月公布的失业率为6%。稳定就业就是稳定经济大局[7]。为更好地应对经济发展中的风险与挑战,2019年3月李克强总理在《国务院政府工作报告》中提出“将就业优先政策置于宏观政策层面”的经济调控导向。2020年4月,中共中央政治局会议将保居民就业摆在“六保”工作的首位。2020年5月,李克强总理在《国务院政府工作报告》中强调要“千方百计稳定和扩大就业”。

环境污染与就业相关研究成果显示,环境税取代扭曲性税收能够创造双重红利,既可以抑制污染环境的行为,又可以降低税负体系的扭曲性成本[8],征收碳税与能源税在治理污染、改善环境的同时也促进了就业增长[9-12],在向低碳经济的转型过程中,减排措施会带来就业的增长[13],实现就业与环境治理双赢[14-15]。环境管制包括正式与非正式管制两种类型。正式管制包括行政命令、控制标准(污水集中处理标准、技术标准等)和市场工具(排放收费、交易许可等);非正式管制包括社会对污染企业员工的排斥,抑制污染企业产品,社区团体对污染的补偿要求,对企业污染排放的监测和信息公开等[16]。已有研究发现,环境管制与就业呈正相关关系[17-19]。

从地方治理的社会层面看,失业率反映了一个地区的社会调和程度及稳定水平,积极治理空气污染、促进就业可以缓解由于失业带来的社会矛盾,减轻由失业引起的社会不安定事件发生的概率,协调政府与社会的关系,有利于促进地方治理水平的提升;反之,空气污染严重的地区,将可能受到更严厉的环境管制,从而影响就业。

2.经济改革度

從治理的经济层面看,经济改革的力度与效果影响着经济发展的可持续性,成为衡量地方治理水平的又一重要元素。改革开放40多年来,中国经济持续高速增长,成功步入中等收入国家行列。然而,国民经济的平稳发展取决于经济中需求和供给的相对平衡,在要素成本的上升、国际格局的深刻调整等一系列内外部因素的作用下,经济发展遇到了瓶颈。一方面,国内部分产能出现过剩;另一方面,老百姓日益增长的高层次需求得不到满足。经济新常态的重要特征就是经济发展由过去的投资、出口、消费拉动,转向了消费升级拉动和供给侧改革。2015年11月,习近平总书记主持召开中央财经领导小组第十一次会议,强调要推进经济结构性改革,在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率。2020年4月,习近平总书记在中共中央政治局会议上强调:要积极扩大国内需求,要释放消费潜力,做好复工复产、复商复市,扩大居民消费,适当增加公共消费;坚定实施扩大内需战略,维护经济发展和社会稳定大局。2020年《国务院政府工作报告》提出,“推动消费回升,通过稳就业、促增收、保民生,提高居民消费意愿和能力”。

此外,有效需求不足理论认为,消费与投资共同影响经济,需要从消费需求和投资需求两个方面增加社会总需求[20]。我国自1978年改革开放以来,产业结构不断升级,国内的劳动力不断向第三产业转移,产业结构的升级则带动消费结构升级,而消费结构升级又反馈于产业结构,共同作用于经济增长[21]。因此,经济结构中消费的需求状况反映了一个地区经济增长的可持续能力,是一个地区治理水平的表征,而环境污染将导致经济更加依赖投资,不利于扩大内需,与供给侧结构性改革相悖,不利于促进地方治理。即空气污染越严重,地区的消费需求越小,不利于优化经济调整及产业结构升级,有损于地方的治理。

在过去的四十多年,中国经济稳步增长但空气污染却日益严重,污染物排放量远远超过环境的容纳量,环境与发展的矛盾凸显,制约了我国经济的可持续稳定增长。为此,各级政府高度关注,出台相关政策进行治理,但空气质量仅得到局部改善,影响了地方治理水平。吕连宏等[22]分析了全国重点城市2013年、2014年的空气质量,发现监测超标比例分别为95.9%和90.1%,空气污染治理效果并未达标。郭峰等[23]认为空气污染问题是环境治理的重点,随着现代工业的高度发展、城市化的快速推进、人口的相对集中,空气污染已然成为城市和工矿区的重要公害。基于上述分析,本文提出假设1。

H1:空气污染通过增加地方失业状况、降低消费需求水平,进而影响地方治理。

H1a:空气污染会导致地方失业水平上升,影响地区的社会调和性,不利于地方治理。

H1b:空气污染会降低当地的消费需求水平,影响地区的经济改革度,不利于地方治理。

(二)政府审计、空气污染与地方治理

生态环境资源无明确产权,呈现显著的“外部效应”,属于公共物品,而公共物品特有的缺陷使得“搭便车”行为广泛存在于环境治理中,作为环境治理重要内容的空气污染治理也是如此,无疑,监管部门的介入便成为缓解公共物品外部性属性、提升环境污染治理效率的有效途径。因此,地方政府应成立专业性独立机构并制定相关法律规范,对本地区空气污染源进行减排治理以及违法后的惩罚性治理[24]。自然环境资源的公共物品外部性属性,导致完全依靠市场机制无法实现最优资源配置,为维护公共利益,社会公众便寻求政府部门对环境等自然资源进行监管,环境保护责任逐渐成为政府公共受托经济责任的重要内容[25]。正是基于环境治理的复杂性,世界各国均倾向于以政府作为责任主体对环境污染实施治理[26]。表面上,空气污染问题或许与政府治理投入不足及监管不力有关,深层次看却是中国特殊的不确定性官员流动制度和政绩考核机制所导致[27]。近年来,党和国家日益重视污染的治理和环境的改善,在中央的统一部署下,污染治理已经纳入地方政府的政绩考核体系,这对促进我国未来的环境改善起到了积极作用[28]。

同时,政府审计是一种特殊的经济控制机制,有利于促进政府公共受托经济责任的全面有效履行,在实现环境污染治理方面应该并且能够发挥重要作用。现有研究认为,政府审计可以通过多条路径发挥治理功能[7],全面推进政府绩效审计、创新审计手段、强化领导干部经济责任审计、建立效率政府等都是推动国家治理的有效路径,可强化对环境污染的治理力度,识别并在审计实务中切实关注被审计对象应该履行的环保责任,提升工业“三废”处理效率,提高地方政府的治理水平[29-32]。大气污染防治成为审计领域新的着力点[33],政府审计有利于促进空气污染治理效率的提升[34]。大气污染防治离任审计是自然资源资产离任审计的重要组成部分[35],能够促进空气质量的持续改善[36]。

此外,为促进经济社会的可持续健康发展,国家不断加大环境治理的力度,积极推进包括污染防治的“三大攻坚战”战略。有关数据显示,2018年度中央财政支持污染防治攻坚战相关资金增长13.9%,大气、水、土壤等污染防治投入持续加大,针对用于空气污染防治的预算资金支出的合规性审计、绩效性审计已然成为例行的预算执行情况审计所关注的重点。然而,现实中每年仍然审计出不少问题,例如2019年6月,《国务院关于2018年度中央预算执行和其他财政收支的审计工作报告》显示,生态保护和污染防治相关审计发现还存在污染源头治理不到位、资源开发利用与生态修复不平衡、部分生态文明重点任务未有效落地等问题;审计还发现,有5省结存专项资金26.63亿元,其中3.04亿元闲置两年以上,7省107个项目未按期开(完)工。可见,作为生态环境重要内容的空气污染防治任务落实状况,直接关系到全面决胜小康社会战略目标的实现程度。因此,有效开展空气污染治理审计刻不容缓。

综上,生态文明建设是国家治理能力与治理水平现代化的重要衡量指标之一,空气污染是影响社会稳定与经济体制改革的重要元素,而审计是国家治理的重要组成部分,是国家治理的重要手段与工具,能够监督与促进政府公共部门有效履行包括空气污染治理及生态文明建设的经济责任,有助于维护社会的协调稳定,有助于确保经济改革任务的顺利完成,从而提升地方治理水平。基于此,本文提出假设2。

H2:政府审计能够降低空气污染对地方治理的消极影响。

H2a:政府审计能够降低空气污染对地区失业状况的负面影响,提升地区社会调和性,缓解空气污染对地方治理的消极影响。

H2b:政府审计能够降低空气污染对地区消费需求水平的负面影响,改善地区经济改革态势,缓解空气污染对地方治理的消极影响。

三、研究设计

(一)样本选择与数据来源

本文通过2009—2017年②的省级地方政府数据,考察空气污染、政府审计与地方治理的关系。政府审计有关数据来源于《中国审计年鉴》,空气污染数据来自于《中国环境年鉴》,经济增速、贸易开放度数据来源于中经网,失业率、消费水平、房地产投资、环境治理投资、财政收支等数据来源于《中国财政年鉴》《中国统计年鉴》、Wind及EPS全球统计数据库,并经手工收集整理所得。剔除缺失数据后,得到248个样本观测值,使用Stata15统计软件对数据进行处理和分析。

(二)变量定义与模型构建

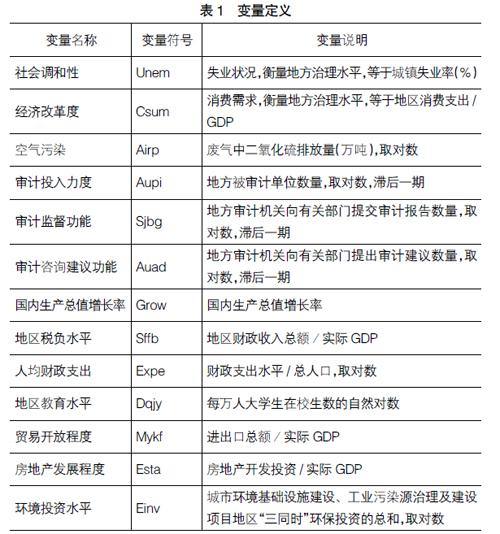

1.变量的定义

(1)地方治理变量:用城镇失业率(Unem)即失业状况衡量地方治理水平中的社会调和性;用消费支出占比(Csum)即消费需求水平衡量地方治理水平中的经济改革度。

(2)政府审计变量:Audt是政府审计功能发挥作用的系列变量,分别以审计投入和审计产出进行描述,其中:以审计规模(Aupi)衡量审计投入力度,等于地方被审计单位数量取对数;以审计监督功能和咨询建议功能刻画审计产出效果,用审计提交报告数取对数(Sjbg)衡量政府审计的监督功能,用审计提出建议数取对数(Auad)衡量政府审计的咨询建议功能。同时,为避免多重共线性问题,在回归检验中对空气污染和政府审计各变量进行了标准化处理。

(3)空气污染变量:本文使用年度二氧化硫的排放量(Airp)来衡量空气污染程度,在稳健性检验中,使用了年度的平均PM2.5浓度来进一步检验。

此外,借鉴已有研究成果,设置了以下控制变量,以控制其他因素的影响:国内生产总值增长率(Grow)、地区税负水平(Sffb)、人均财政支出(Expe)、地区教育水平(Dqjy)、贸易开放程度(Mykf)、房地产发展程度(Esta)、环境投资水平(Einv),在回归检验中还控制了地区(AREA)变量和年份(YEAR)变量。

具体变量定义见表1。

2.模型的构建

本文构建以下两个模型,以检验H1和H2。

Unem/Csum=β0+β1Airp+β2Grow+β3Sffb+β4Expe+β5Dqjy+

β6Mykf+β7Esta+β8Einv+∑Area+∑Year+ε (1)

Unem/Csum=β0+β1Airp+β2Audt+β3Airp×Audt+β4Grow+

β5Sffb+β6Expe+β7Dqjy+β8Mykf+β9Esta+β10Einv+∑Area+∑Year+ε

(2)

模型1用来检验空气污染对失业状况和消费水平的影响,模型2用来检验政府审计对于空气污染消极影响地方治理的纠正作用。

四、实证结果与分析

(一)描述性统计

从表2可以看出,经济改革度,即消费占比均值为0.506,最小值为0.36,最大值为0.8,说明在样本期间消费已经在经济总量中占到比较大的比重。社会调和性,即失业率均值为3.373,最小值为1.21,最大值为4.47,说明在样本期间失业率尚处于比较低的水平。地区二氧化硫排放量最低的为0.17万吨,最大为 182.74万噸,均值为50.83万吨,中值为46.145万吨,标准差为40.333万吨。审计单位个数最小值为71个,最大值为13 895个,均值为4 683.9个,中值为4 273个,标准差为3 120.9个。审计提交报告数的最小值为90 篇,最大值为80 909篇,均值为5 435.5篇,中值为4 620篇,标准差为5 949.2篇。审计提出建议数的最小值为187条,最大值为29 333条,均值为8 887.5条,中值为7 726条,标准差为6 225条③。

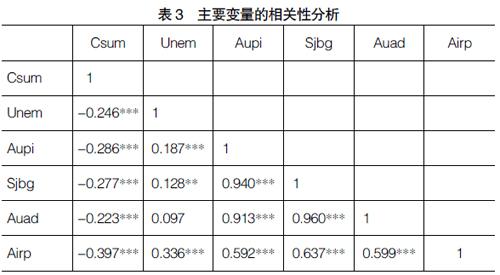

本文对各变量进行了Pearson相关性检验,主要变量的相关性分析结果见表3。空气污染(Airp)与消费需求(Csum)在1%水平上显著负相关,说明空气污染越严重,消费需求越低,越不利于经济结构调整;空气污染(Airp)与失业率(Unem)在1%水平上显著正相关,说明空气污染越严重,失业率越高,社会调和性越差,初步证明了H1。审计变量与空气污染变量的相关性系数显著为正,说明审计能够识别环境治理中的监督重点。

(二)多元回归结果及分析

1.空气污染与地方治理

将空气污染指标及地方治理指标带入模型1,考察空气污染程度对地方治理水平的影响,结果见表4(1)列和(5)列。表4(1)列显示,空气污染(Airp)与地方治理的社会调和性(Unem)的回归系数是0.329,在1%水平上显著为正,即空气污染程度越大,地方失业状况越严重,地区社会调和性越差,地方治理水平越低,H1a得到验证。表4(5)列显示,空气污染(Airp)与地方治理的经济改革度(Csum)的回归系数是-0.037,在1%水平上显著为负,即空气污染程度越大,地方消费需求水平越低,地区经济改革度越差,地方治理水平越低,H1b得到验证。

此外,地方治理水平的高低还受到其他宏观因素的影响。地区经济开放程度(Mykf)和环境投资水平(Einv)越高,越有利于降低当地失业率。国内生产总值增长率(Grow)、人均财政支出水平(Expe)、地区教育水平(Dqjy)越高,地区的消费需求水平越低;地区税负水平(Sffb)与地区经济开放程度(Mykf)越高,当地消费需求也越大。

2.空气污染、政府审计与地方治理

为了考察政府审计能否纠正空气污染对地方治理的消极影响,将政府审计指标、空气污染指标及地方治理指标带入模型2,并以政府审计指标与空气污染指标的交乘项验证政府审计对空气污染消极影响地方治理的纠偏作用,结果见表4(2)列—(4)列和(6)列—(8)列。

表4(2)列—(4)列考察了政府审计纠正空气污染对失业状况不利影响的结果,审计投入力度(Aupi)与空气污染(Airp)的交乘项(Airp×Aupi)与社会调和性(Unem)的回归系数是-0.119,在1%水平上显著为负,审计监督功能(Sjbg)与空气污染(Airp)的交乘项(Airp×Sjbg)与社会调和性(Unem)的回归系数是-0.1,在1%水平上显著为负,审计咨询建议功能(Auad)与空气污染(Airp)的交乘项(Airp×Auad)与社会调和性(Unem)的回归系数是-0.107,在1%水平上显著为负,即政府审计对空气污染具有纠偏作用,政府审计的投入力度越大、政府审计的监督功能和咨询建议功能发挥得越好,越有助于缓解空气污染对失业状况的不利影响,提升地区社会调和性,提高地方治理水平,H2a得到验证。

表4(6)列—(8)列考察了政府审计纠正空气污染对消费水平不利影响的结果,审计投入力度(Aupi)与空气污染(Airp)的交乘项(Airp×Aupi)与经济改革度(Csum)的回归系数是0.015,在1%水平上显著为正,审计监督功能(Sjbg)与空气污染(Airp)的交乘项(Airp×Sjbg)与经济改革度(Csum)的回归系数是0.012,在1%水平上显著为正,审计咨询建议功能(Auad)与空气污染(Airp)的交乘项(Airp×Auad)与经济改革度(Csum)的回归系数是0.013,在1%水平上显著为正,即政府审计对空气污染具有纠偏作用,政府审计的投入力度越大、政府审计的监督功能和咨询建议功能发挥得越好,越有助于缓解空气污染对当地消费需求的不利影响,能够提升地区经济改革度,提高地方治理水平,H2b得到验证。

(三)稳健性检验

为了检验结果的可靠性,使用滞后一期的空气污染变量(Airp_1)和PM2.5浓度重新衡量空气污染代入前述模型1和模型2,滞后一期的空气污染变量(Airp_1)回归结果见表5,PM2.5的回归结果见表6。表5和表6的结果显示,在模型1和模型2中,相关变量的回归系数符号和显著性与表4中的回归结果基本一致,即总体而言,本文的研究结论是稳健的。

五、研究结论

本文从社会调和性与经济改革度两个维度衡量地方治理水平,考察空气污染对地方治理的影响以及政府审计的纠偏效果。实证研究结果表明:空气污染有损地方治理,空气污染越严重的地区,失业状况越严重、消费需求越小,即空气污染越严重的地区,其社会调和性越差、经济改革度越弱、地方治理水平越低。此外,政府审计具有纠正作用,政府审计投入力度越大、监督功能和咨询建议功能发挥得越好,越有助于打赢蓝天保卫战,缓解空气污染对地区失业状况和消费需求水平的消极影响,有利于促进地方治理状况的改善。

为了有效发挥政府审计对环境空气污染的纠偏功能及地方治理的促进作用,可从以下两方面着手:一方面,完善有关空气污染治理的相关法律法规,加强对空气污染治理的监督,加大对空气污染的处罚力度与责任的追究力度,以强化打好蓝天保卫战,推进生态文明建设,倡导绿色可持续发展;另一方面,强化与完善政府审计机制,通过实施审计全覆盖、完善约束与激励机制、创新审计技术与方法、加强审计结果的利用等手段,把环境空气治理、生态效益、节能减排等作为审计的重要内容和评价的重要方面,切实推动追责问责,及时发现和揭露各种环境污染问题并提出改进的政策建议,从而推进国家治理現代化。

【参考文献】

[1] Commission on Global Governance.Our global neighborhood:the repoort of the commission on global governace[M].Oxford University Press,1995.

[2] BOVAIRD T.Beyond engagement and participation:user and community coproduction of public services[J].Public Administration Review,2007,67(5):846-860.

[3] 尚虎平.从治理到政府治理绩效:数据挖掘视域下的政府治理绩效评估[J].辽宁师范大学学报(社会科学版),2009,32(1):16-20.

[4] 蔡春,朱榮,蔡利.国家审计服务国家治理的理论分析与实现路径探讨——基于受托经济责任观的视角[J].审计研究,2012(1):6-11.

[5] 俞可平.经济全球化与治理的变迁[J].哲学研究,2000(10):17-24,79.

[6] 陈汉文.预算国家与预算审计——基于国家治理视角的深层思考[C].中国会计学会2016年学术年会论文集,2016.

[7] 蔡■.稳定就业就是稳定经济大局[J].中国经济报告,2019(4):29-34.

[8] PEARCE D W.The role of carbon taxes in adjusting to global warning[J].Economic Journal,1991,101(407):938-948.

[9] RENNER M.Jobs in a sustainable economy[D].Washington,DC:Worldwatch Institute,1991.

[10] BOVENBERG A L,MOOIJ R A.Environmental levies and distortionary taxation[J].American Economic Review,1994,84(4):1085-1089.

[11] SCHNEIDER K.Involuntary unemployment and environmental policy:the double dividend hypothesis[J].Scandinavian Journal of Economics,1997,99(1):45-59.

[12] CROWLEY K.Jobs and environment:the 'double dividend' of ecological modernization[J].International Journal of Social Economics,1999,26(7/8/9):1013-

1026.

[13] MCEVOY D,GIBBS D C,LONGHURST J W S.The employment implications of a low-carbon economy[J].Sustainable Development,2000,8(1):27-38.

[14] HINTERBERGER F,OMANN I,STOCKER A.Employment and environment in a sustainable Europe[J].Empirica,2002,29(2):113-130.

[15] BEZDEK R H,WENDLING R M,DIPERNA P.Environmental protection,the economy,and jobs:national and regional analyses[J].Journal of Environmental Management,2008,86(1):63-79.

[16] PARGAL S,HETTIGE H,SINGH M,et al.Formal and informal regulation of industrial pollution:comparative evidence from Indonesia and the United States[J].The World Bank Economic Review,1997,11(3):433-450.

[17] TIETENBERG T.Environmental and natural resource economics[M].New York:Harper Collins,1992.

[18] GOODSTEIN J D.Institution pressures and strategic responsiveness employer involvement in work family issues[J].Academy of Management Journal,1994,37(2):350-382.

[19] 陈媛媛.行业环境管制对就业影响的经验研究:基于25个工业行业的实证分析[J].当代经济科学,2011,33(3):67-73.

[20] KEYNES J M.The general theory of employment,interest and money[M].Macmillan,London,1936.

[21] 赵菁.消费结构、产业结构与经济增长的关系——来自中国面板数据的实证[J].商业经济研究,2018(22):166-169.

[22] 吕连宏,罗宏,张型芳.近期中国大气污染状况、防治政策及对能源消费的影响[J].中国能源,2015,37(8):9-15.

[23] 郭峰,石庆玲.官员更替、合谋震慑与空气质量的临时性改善[J].经济研究,2017,52(7):155-168.

[24] HODGES J L.The Role of the city in air pollution[J].Air Repair,1952,2(2):17-21.

[25] PARKER L D.Social and environmental accountability research:a view from the commentary box[J].Accounting,Auditing & Accountability Journal,2005,18(6):842-860.

[26] KONISKY D.Public preferences for environmental policy responsibility[J].Publius:Journal of Federalism,2011,41(1):76-100.

[27] 刘瑞明,金田林.政绩考核、交流效应与经济发展——兼论地方政府行为短期化[J].当代经济科学,2015,37(3):9-18.

[28] ZHENG S,KAHN M E,SUN W,LUO D.Incentives for Chinas urban mayors to mitigate pollution externalities:the role of the central government and public environmentalism[J].Regional Science and Urban Economics,2014,47(4):61-71.

[29] 蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014(5):3-9.

[30] 张立民,许钊.审计人员视角下的国家审计推动完善国家治理路径研究[J].审计研究,2014(1):9-17.

[31] 谢柳芳,孙鹏阁,郑国洪,等.政府审计功能、预算偏差与地方政府治理效率[J].审计研究,2019(4):20-28.

[32] 蔡春,谢柳芳,王彪华.经济责任审计与地方政府治理——以环境污染为视角[J].厦门大学学报(哲学社会科学版),2020(2):91-104.

[33] 侯晓靖,马丽.大气污染防治审计研究综述[J].会计之友,2019(3):32-35.

[34] 喻开志,王小军,张楠楠.国家审计能提升大气污染治理效率吗?[J].审计研究,2020(2):43-51.

[35] 杜永红,张雪艳.大气污染防治离任审计研究[J].会计之友,2018(19):127-133.

[36] 黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[J].中国工业经济,2019(10):23-41.

猜你喜欢

今日农业(2022年14期)2022-09-15

美与时代·美术学刊(2022年3期)2022-04-27

民生周刊(2020年13期)2020-07-04

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

支部建设(2019年36期)2019-02-20

华人时刊(2018年23期)2018-03-21

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

中国火炬(2010年8期)2010-07-25